变动成本法与完全成本法核算差异分析

2015-09-18 10:20曲靖师范学院经济与管理学院云南曲靖655011

商业会计 2015年23期

(曲靖师范学院经济与管理学院 云南曲靖655011)

变动成本法是指在计算产品成本时,只计入和产品生产量直接有关的变动成本,包括产品的直接材料、直接人工和变动性制造费用,而把固定制造费用作为期间成本的一种成本计算法。完全成本法是指在计算产品成本时,将产品的全部生产成本,包括直接材料、直接人工和全部制造费用都包括在内的一种成本计算法。本文拟从两种方法的定义、前提及区别,通过案例分析两种方法在核算过程中的差异,并验证其差异,旨在为企业运用提供参考。

一、变动成本法下固定性制造费用的处理前提及核算流程

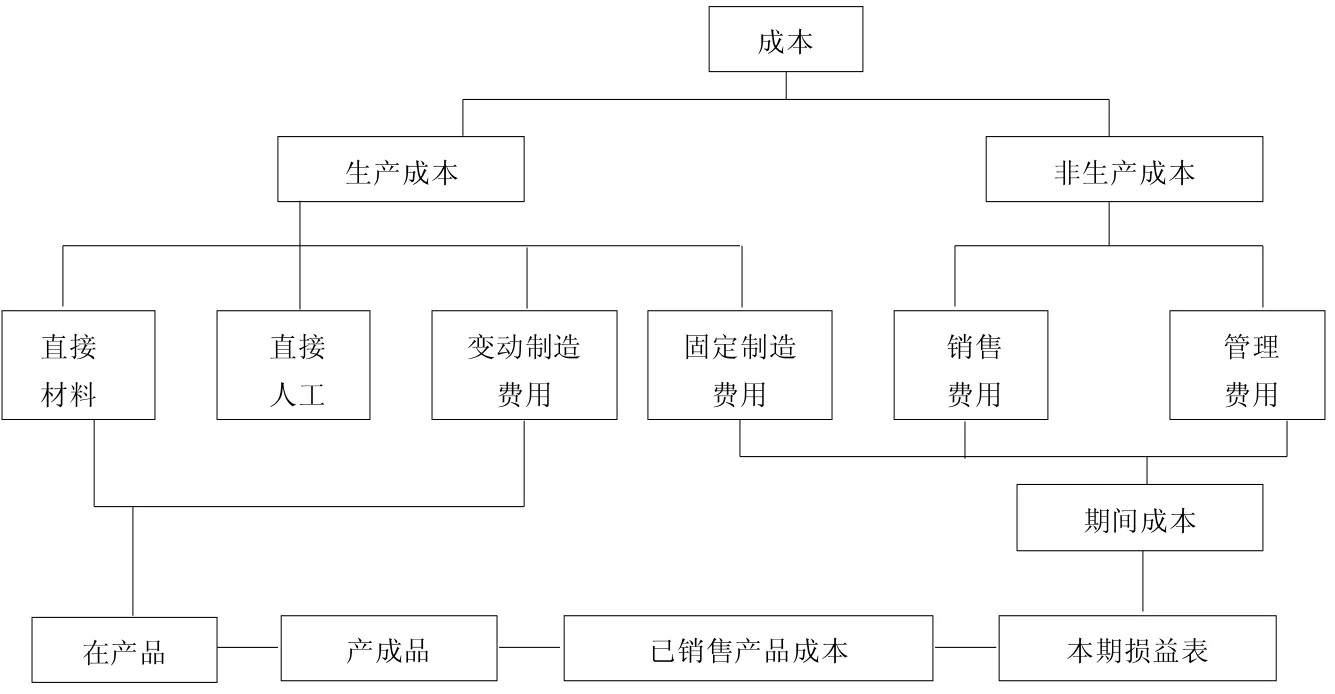

产品成本是在产品生产过程中发生的,并随产量而变动。根据这一原则,只有直接材料、直接人工、变动制造费用是在产品生产过程中发生的,随产量变动,所以产品成本只包括这三大部分。固定制造费用主要是为企业提供一定的生产经营条件而发生的,这些生产经营条件一经形成,不管其实际利用程度如何,有关费用照样发生,同产品的实际生产没有直接联系,并不随产量的增减而增减。也就是,这部分费用联系的是会计期间,而不是产品,它只随着时间的推移而逐渐消逝,其效益不应该递延到下一会计期间,而应在费用发生的当期,全额列作期间成本,从本期的销售收入中直接扣减。核算流程见图1。

从图1可以看出,在变动成本法下,变动制造费用视为产品成本,而固定性制造费用和销售费用、管理费用作为期间成本。因此,仅有变动制造费用列为产品存货成本,在产品售出之前,变动性制造费用随存货的变化而增减,在产品出售之后,存货成本转入产品销售成本,与销售收入相配比决定损益。

二、完全成本法下固定制造费用的处理前提和核算流程

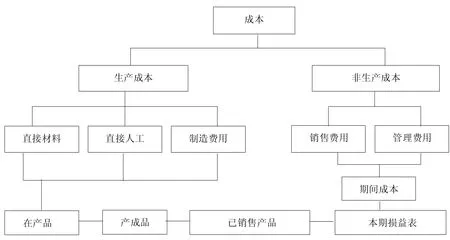

凡是同产品生产有关的耗费都应计入产品成本。固定制造费用是为保持一定的经营条件而发生的,企业在产品生产过程中不仅要消耗一定的直接材料、直接人工、变动制造费用,也要消耗一定的生产能力,如果没有厂房,没有基本组织机构,不开动机器设备,产品就生产不出来。所以为提供生产能力所发生的固定制造费用也应同直接材料、直接人工、变动制造费用一样都是产品的组成部分,随产品而流动。核算流程见下页图2。

从图2可以看出,在完全成本法下,变动制造费用、固定性制造费用作为产品成本,销售费用、管理费用作为期间成本。因此,变动制造费用、固定性制造费用列为产品存货成本,在产品售出之前,变动制造费用、固定性制造费用随存货的变化而增减,在产品出售之后,将存货成本转入产品销售成本,与销售收入相配比决定损益。

三、变动成本法与完全成本法比较

(一)产品成本及期间成本的构成内容不同。在变动成本法下,产品成本包括直接材料、直接人工、变动制造费用,固定制造费用和非生产成本则全部作为期间费用处理。在全部成本法下,产品成本包括直接材料、直接人工、变动制造费用、固定制造费用,非生产成本则全部作为期间费用处理。两者的不同通过下页表1来反映。

现举例说明两种成本法下产品成本计算的差异。

图1 变动成本法核算流程图

图2 完全成本法核算流程图

表1 两种方法在成本构成内容方面的区别

表2 产品的制造费用资料和企业的非生产成本资料 单位:元

表3 期末存货成本和销货成本计算分析表 单位:元

表4 税前利润计算的区别 单位:元

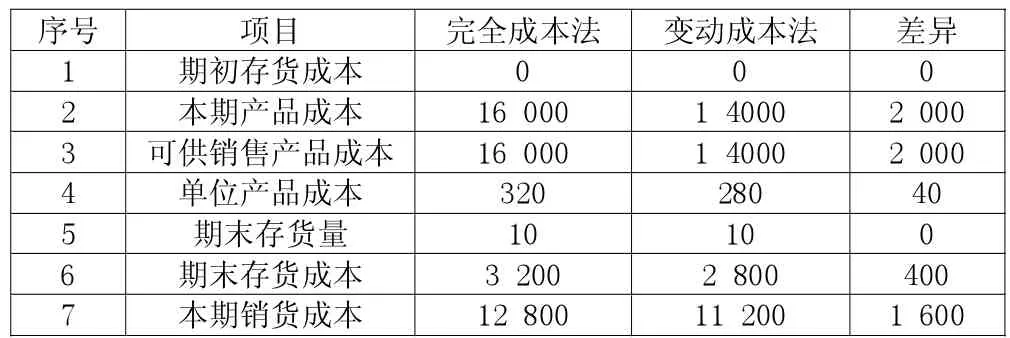

例:设某企业月初没有在产品和产成品存货。当月共生产甲产品50件,销售40件,月末结存10件。该产品的制造费用资料和企业的非生产成本资料如表2所示。

从表2可见,完全成本法下的总成本为16 000元大于变动成本法下的总成本14 000元,而完全成本法下的单位成本为320元大于变动成本法下的单位成本为280元。另外,由于变动成本法中固定性制造费用作为期间成本,所以完全成本法下期间成本7 000元小于变动成本法下期间成本9 000元。

(二)存货成本和销货成本的构成内容不同。采用变动成本法,不论是库存成品、在产品还是已销产品,其成本只包括制造费用的变动部分,而固定制造费用为期间成本处理,直接计入当期利润表,不会转化为销货成本和存货成本。完全成本法,不论是库存成品、在产品还是已销产品,其成本只包括一定份额的固定性制造费用,期末存货成本计价仍然是这一部分。仍以上例分析存货成本和销货成本,并编制计算分析表。

从表3可见,完全成本法下期末存货成本3 200元大于变动成本法下期末存货成本2 800元,差异为400元,而完全成本法下本期销货成本12 800元大于变动成本法下本期存货成本11 200元,差异为1 600元。产生此差异的主要原因在于完全成本法下固定性制造费用2 000元包含在生产成本中,而变动成本法下固定性制造费用2 000元包含在期间成本中。

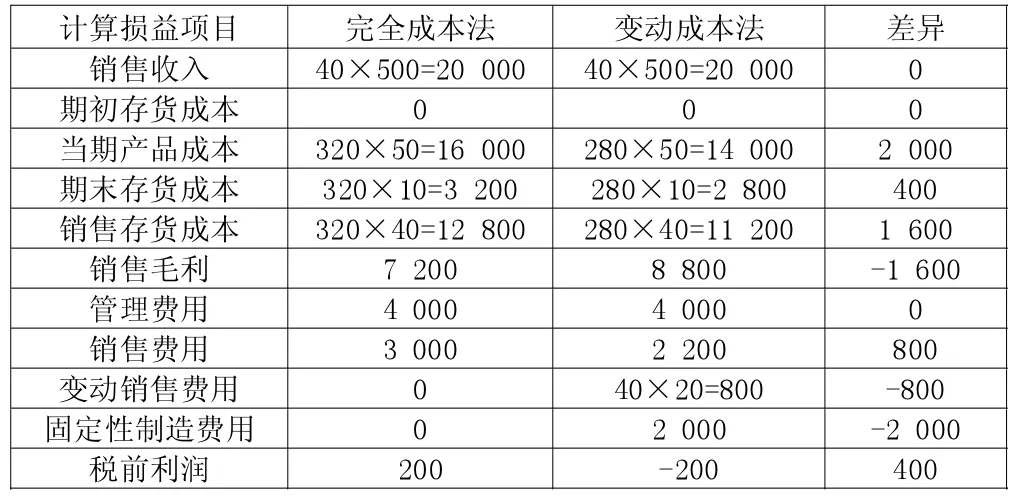

(三)税前净利润的计算程序不同。变动成本下的产品成本只包括变动性制造费用,而将固定性制造费用当作期间成本,即对固定性制造费用的补偿由当期销售的产品承担。完全成本法下对固定性制造费用的补偿是由当期生产的产品承担的,期末未销售的产品与当期已销售的产品承担相同的份额。由于固定性制造费用处理上的分歧对两种方法计算损益会产生影响。仍以上例中表2的数据和所设定条件为资料,再假设每年产品售价为500元;销售费用中有变动性费用为20元/件。编制两种成本下当期税前利润的差异,如表4所示。

从表4可以看出,两种成本法计算出的税前利润不同,采用完全成本法时,税前利润为200元,采用变动成本法时税前利润为-200元,差额为400元。这400元恰好是完全成本下期末存货负担的固定性制造费用,而在变动成本法下,这400元全部作为期间成本计入当期损益。

猜你喜欢

——以C公司为例

品牌研究(2021年17期)2021-12-09

广东教育·职教版(2021年2期)2021-03-28

今日财富(2020年35期)2020-12-28

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

财经界·下旬刊(2018年8期)2018-10-09

财讯(2018年13期)2018-05-14

财讯(2018年10期)2018-05-14

故事作文·低年级(2018年3期)2018-04-08