小企业现金流量表编制新探

2015-10-15 06:45梁冠华

合作经济与科技 2015年15期

□文/梁冠华

(商丘职业技术学院河南·商丘)

小企业现金流量表编制新探

□文/梁冠华

(商丘职业技术学院河南·商丘)

[提要]现金流量表为小企业每月必报的报表,小企业现金流量表的编制若按原来工作底稿法和T型账户法编制不易被会计人员理解和接受。作者总结出利用现金、银行存款日记账和其他货币资金明细账编制的简便方法,适合小企业在手工记账的条件下应用。

现金流量表;现金日记账;银行存款日记账;对方科目

收录日期:2015年7月2日

2013年1月1日起《小企业会计准则》开始施行。《小企业会计准则释义》(以下简称《释义》)中介绍小企业具体编制现金流量表时,可以采用工作底稿法或T型账户法,也可以根据有关科目记录分析填列。采用工作底稿法或T型账户法编制现金流量表,都要分析资产负债表和利润表数据并编制调整分录,在实际工作和会计教学中不易操作,编制出的报表错误率高。为了使财务人员和学生能够简单熟练编制现金流量表,本文就小企业编制现金流量表的方法作一探讨。

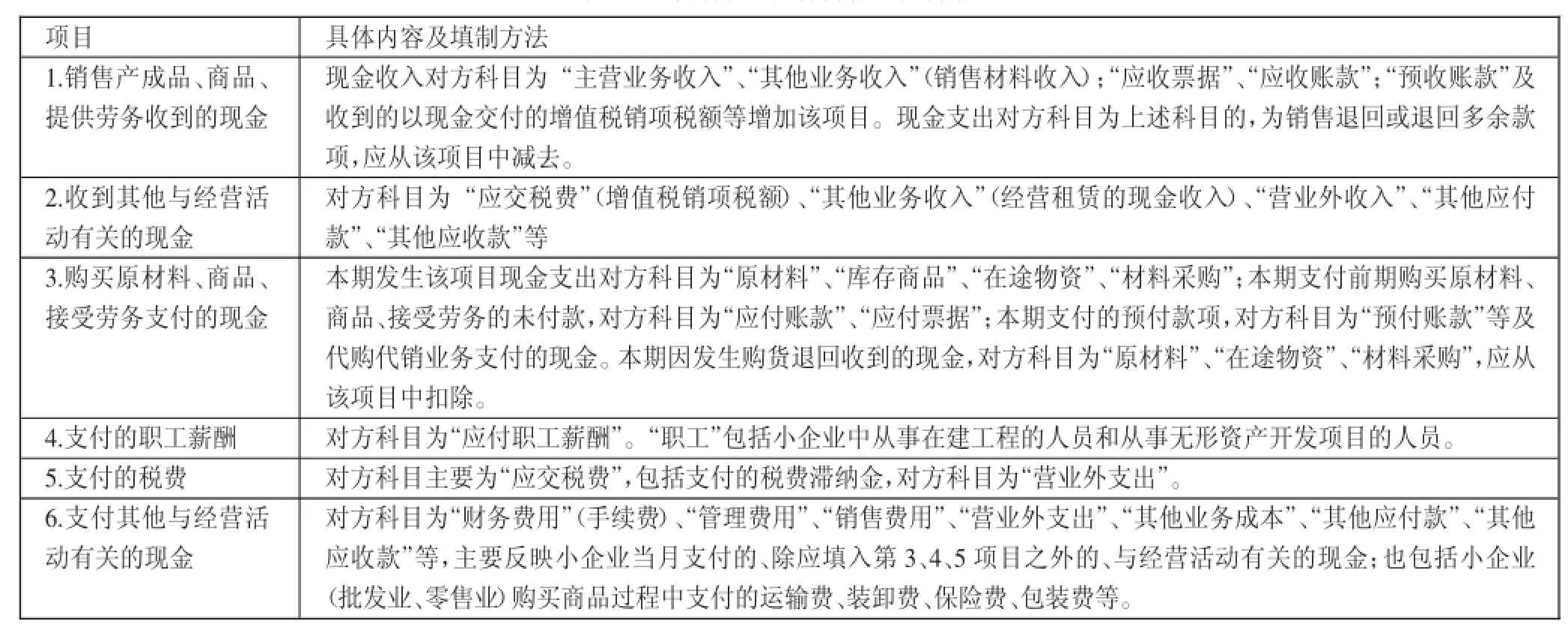

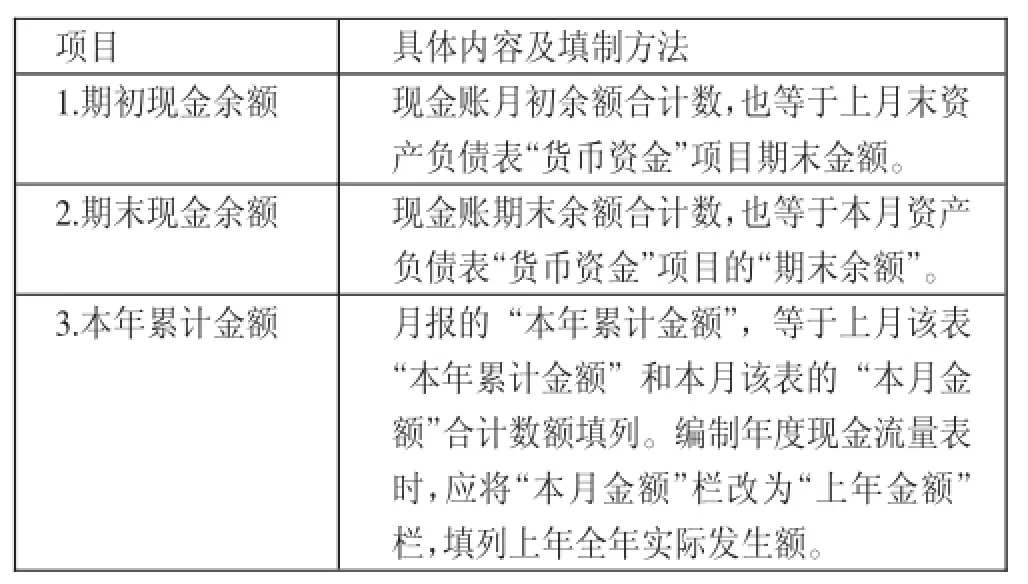

表1 经营活动的具体内容及填制方法

一、认识小企业现金流量表

小企业现金流量表把小企业的交易和事项分为三大类:经营活动、投资活动和筹资活动。确保现金流量表正确编制的前提是准确把握三类活动的内涵以及每类活动中各项目的内容。《小企业会计准则》规定的现金流量表各项目内容与2006年企业会计准则中规定的现金流量表相应项目内容大体一致,只是适当简化了部分项目。

现金流量表中的现金必须是可以随时用于支付的广义的现金。定期存款等不能随时支取的款项不属于现金,应列作投资。一般没有特别说明的存款均属于现金。“可以随时用于支付”意味着该现金的使用不受第三方的限制,小企业随时可以使用和支付。现金流量表中的现金包括“库存现金”、“银行存款”和“其他货币资金”,它们的内容与其科目的核算内容一致。

现金流量表的“本月金额”反映各项目的本月实际发生额。根据现金、银行存款日记账和其他货币资金明细账(以下简称现金账)的本月发生额编制现金流量表的“本月金额”。

二、登记现金账的特别要求

为了利用现金账准确编制现金流量表,在登记现金账时对出纳人员的工作有特殊要求。即必须准确登记对方科目,并且一个对方科目(指总账科目,下同)单独登记一行。登记日记账时有的需要将现金账户的金额分割,但要注意总金额和方向要与凭证中现金账户的金额和方向保持一致。应交税费的销项税额、进项税额都要单独登记一行。对方科目是现金内部科目的,也要单独写出,不能与其他科目合并。现金账中的摘要与凭证中的摘要不一定一样,但一定要能反映现金的来龙去脉,因为凭证中摘要只反映凭证的主要内容,并非全部内容。

例如,甲企业11月25日,销售产品,增值税专用发票上注明价款100,000元,税款17,000元,产品发出,销货款已办妥托收手续。运费1,000元由销售方负担,用银行存款支付运费,收到运费发票。

借:应收账款117000

销售费用930

应交税费——应交增值税(进项税额)70

贷:主营业务收入100000

应交税费——应交增值税(销项税额)17000

银行存款1000

凭证中的摘要可以为“销售产品”。日记账应登记两行,一行摘要应为付运费,对方科目为销售费用,贷方金额登记930元;另一行摘要为进项税额,对方科目为应交税费,贷方金额70元。把银行存款贷方1,000元,分割成了两部分,摘要比凭证中的“销售产品”更能直接反映银行存款减少的原因。

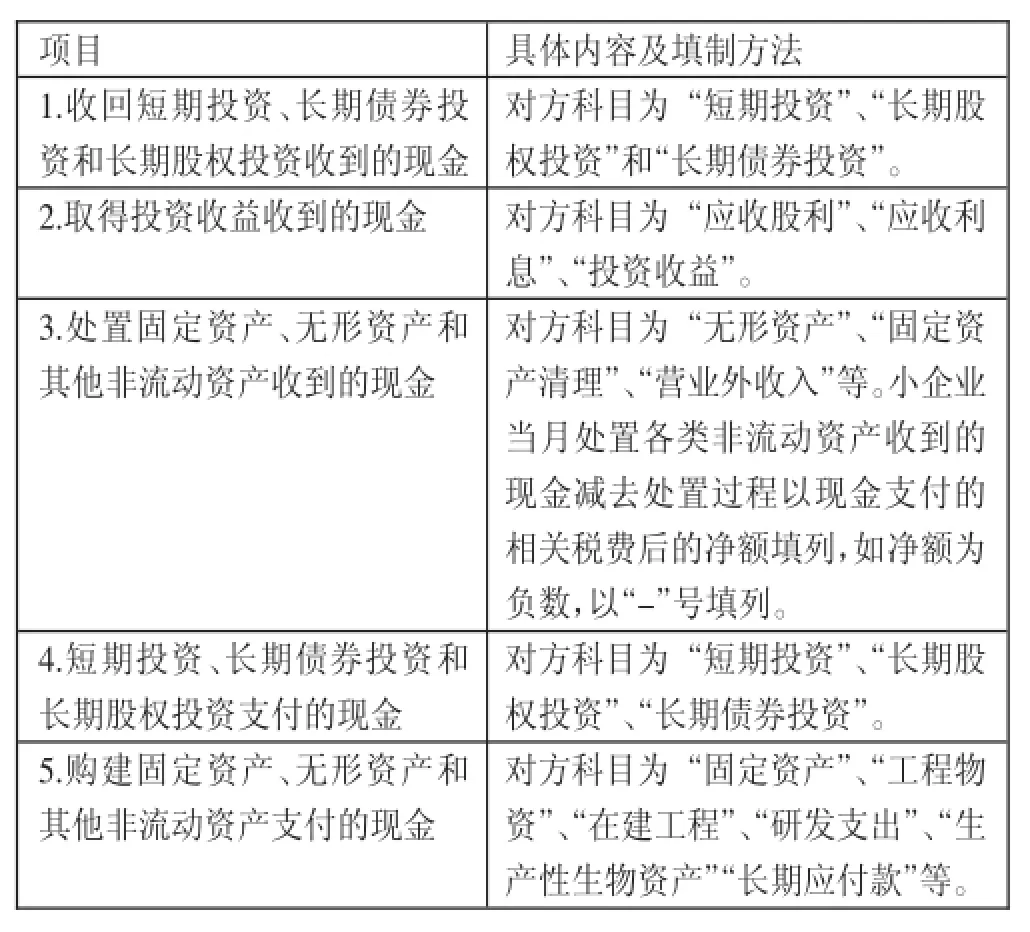

表2 投资活动的具体内容及填制方法

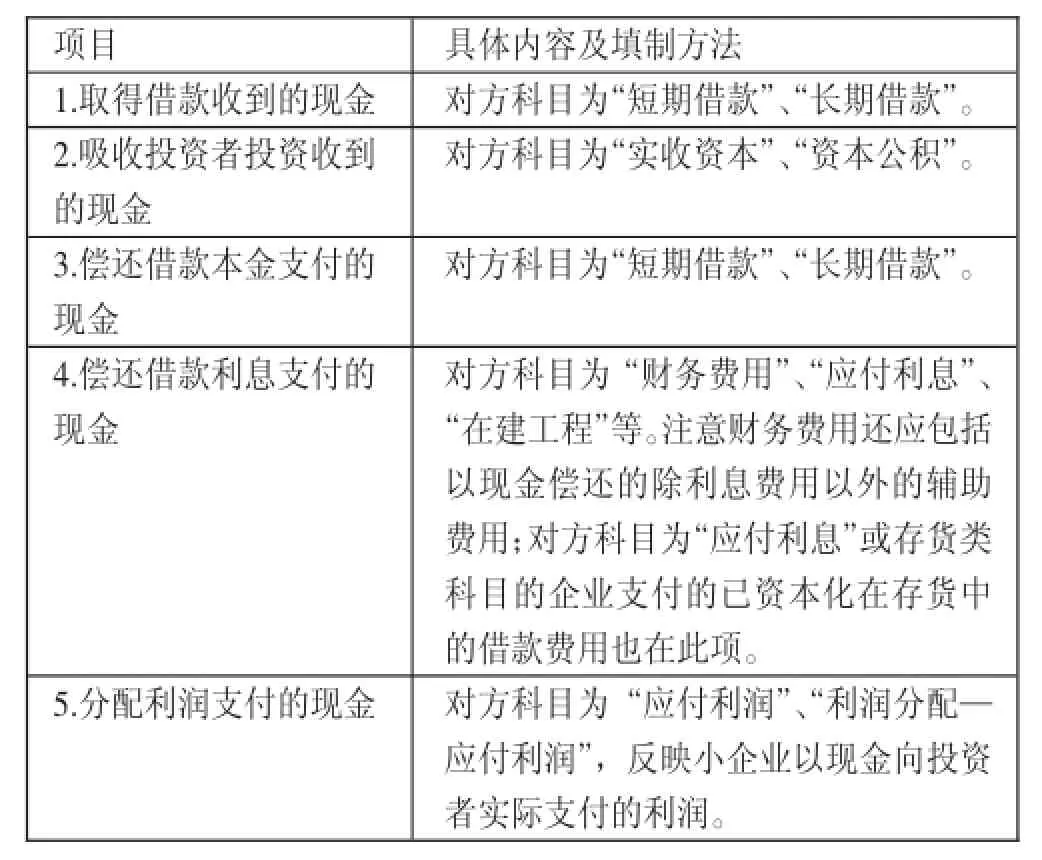

表3 筹资活动的具体内容及填制方法

表4 其他项目的具体内容及填制方法

三、表中每个项目的具体内容及填制方法

正常情况下,根据现金账中摘要和对方科目能够了解现金增加或减少的原因,确定交易或事项的内容,也就能够确定该笔业务应属于现金流量表的哪一项目。下面按现金账中的对方科目分析应归属小企业现金流量表的某一项目。(表1、表2、表3、表4)

需要说明的是支付的增值税进项税额不构成“购买原材料、商品、接受劳务支付的现金”项目内容,而应属于“支付的税费”项目的构成内容;本期退回的增值税、所得税等应在“收到的其他与经营活动有关的现金”项目填列。不构成“支付的税费”项目内容;由于自然灾害等原因所造成的固定资产等非流动资产报废、损毁而收到的保险理赔收入应属于“收到其他与经营活动有关的现金“项目的构成内容。对方科目为“固定资产清理”、“无形资产”、“营业外收入”等。不构成该项目的内容,不构成“处置固定资产、无形资产和其他非流动资产收到的现金”项目内容;“其他项目”中第二项“期末现金余额”在一般情况下按表中计算方法填列。但要注意:现金账期末余额中包含不可提前支取的定期存款,应从中扣除;“短期投资”期末余额中包含可以随时变现或者3个月内到期的债券投资,应加计到上述“期末现金余额”中。

四、利用现金账编制现金流量表的优缺点

(一)优点。1、特别容易理解,而且操作方便;2、符合会计法的规定,也符合根据账簿编制报表的习惯;3、根据企业真实的账簿资料填制计算得到的现金流量数字信息,所以现金流量信息可靠性高;4、能及时提供现金流量信息,提高了现金流量表的有用性。

(二)缺点。在登记日记账时出纳人员必须一一写出对方科目,并且每个对方科目不能合并登记,都要单独登记一行,增加了出纳人员的工作量。

主要参考文献:

[1]中华人民共和国财政部制定.小企业会计准则.立信会计出版社,2012.1.

[2]财政部会计司编写组编.小企业会计准则释义.北京:中国财政经济出版社,2011.12.

河南省教育厅自然科学研究计划项目(2011A890005)

F23

A

猜你喜欢

中国农业会计(2023年15期)2023-08-24

消费导刊(2017年24期)2018-01-31

商业会计(2017年3期)2017-04-05

商场现代化(2016年18期)2016-07-19

中国工程咨询(2016年6期)2016-01-31

衡阳师范学院学报(2015年2期)2015-02-26

财会通讯(2014年28期)2014-08-15

河南科技(2014年16期)2014-02-27

表面工程与再制造(2014年2期)2014-02-27

中国乡镇企业会计(2011年1期)2011-03-15