基于信用风险及融资约束模型的财务预警指标构建

2015-10-20 04:31邹新颖涂光华

统计与决策 2015年14期

邹新颖,涂光华 ,2

(1.湖南涉外经济学院 商学院,长沙 410205;2.湖南大学 金融与统计学院,长沙 410079)

0 引言

财务状况是企业经营是否良好的指示灯,不同的财务指标表现可以为企业经营状况提供不同含义的警示,企业经济状况的恶化必然会表现为某些财务指标的非正常变化,因此研究企业财务预警对企业的生存与发展具有特殊的重要意义,企业财务指标体系构建的科学性关系到财务预警的准确性。由于我国的市场经济还处于发展阶段,存在很多不完善的地方,企业决策者面临的不确定性因素更为复杂,企业财务危机发生的概率相对较高,企业一旦发生财务危机将给公司的生产经营带来巨大损失,严重时可能导致企业破产,对企业的财务状况进行科学合理预警表现出更为重要的意义,因此企业财务预警成为目前国内外学者研究的热点话题之一。企业财务危机发生之前一般会有些财务征兆,有些比较明显有些比较隐秘,因此构建公司财务预警机制显得非常重要。鉴于现金流是企业财务状况的重要表现,本文以现金流为基点试图构建企业财务预警机制。

1 研究设计与指标构建

1.1 信用风险及融资约束模型建构

信用风险模型是Vasicek于2002年首先提出来并在现金流财务预警研究中得到广泛运用,该模型假设财务运行状况主要取决于两个变量ZA和ZB为正的概率,用公式表示为:

上述公式中Φ表示现金流的累积分布函数,ρ表示收益贡献的权重且 ρ∈[0,1],Y表示企业收益情况,XJ表示现金流中两种项目特质性。根据Shin(2012)的研究结论,在信用风险约束下当置信度为1-α时,最优财务运行状况B*可以表示为:

上述公式中E表示公司收益情况,现金流的最低规模L*的公式可以表述为:

财务预算的名义杠杆率φ可以表述为:

鉴于最大概率为1,现金流运行状况的概率可以表述为:

当概率为1时表示现金流的约束较松,可以降低信用标准增加高风险项目的投资,如果把剩余资金用于项目A,则B+A项目的收益情况W可以表示为:

约束方程设定如下:

根据上述公式可以得出以下公式:

上述公式表明,在约束条件下,公司现金流的最优财务状况和公司项目收益E呈正向关系,与置信度系数α也呈正向关系,和违约率PA和PB呈反向关系,即信用风险的存在将提高公司财务危机发生的概率。

本文在Gorodnichenko(2010)研究基础上构建融资约束模型,对财务预警进行研究,假设一单位的内部融资成本为1,外部融资所支付的成本为C(C>1),企业在内部资金充足的情况下无需使用外部资金,假设无需使用外部资金的概率是q,则需要使用外部资金的概率为1-q。Pi表示企业利润,如果i为0表示企业完全使用自有资金,i等于C表示完全使用外部资金,企业一般会优先考虑使用自有资金,扩大再生产的下一阶段自有资金充足的概率则会下降,企业收益情况可以用下式表示:

只有在E>0,即企业利润为正时才会继续扩大投资规模,意味着企业现金流的财务状况良好,对E求导可得如下形式:

上述公式意味着企业所处的外部环境越复杂,财务状况受外部冲击的可能性越大,进行外部融资的成本越大,将会影响企业的财务运行状况。

1.2 财务预警指标设定及样本选取

为了对我国企业财务预警现状及财务危机预测进行研究,本文首先设定相应财务预警指标并用相应统计数据进行实证检验,以期利用实证结论对企业财务危机进行有效预警。财务预警指标从经营效率(JY)、偿债能力(CZ)、盈利能力(YL)和资本收益(ZB)四个方面对财务状况进行分析,其中经营效率包括企业内部现金充足率(NB)、经营现金比率(JX)、自由现金比率(ZY)和资金周转率(ZZ)四个子指标,偿债能力包括企业现金比率(QX)、资本负债率(ZF)和现金债务比率(XZ)三个子指标,盈利能力包括盈利现金比率(YX)、经营现金比率(XB)和净资产利润(ZL)三个子指标,资本收益用每股的现金流量(XL)表示,具体含义及计算方法见表1所示。

为了对我国企业的财务状况进行研究,本文使用2013年上市公司公布的年报的相关数据,随机抽取沪深两市200家较大规模的50家ST公司和150家非ST公司,把ST公司设定为1,非ST公司设定为0,在分析时把200个样本公司分成两组,分别为估计组和检验组,计量分析使用STATA软件,数据的描述性统计见表2所示。

表1 财务预警指标及其含义

表2 变量数据描述性统计

2 实证检验

2.1 信用风险模型回归分析

根据信用风险的数理模型,企业财务状况主要取决于企业收益情况和现金流项目特质性。

当信用风险约束下的置信度为1-α时,最优财务运行状况的形式为:

由于企业财务风险(CF)和企业收益和现金流存在密切关系,基于上述变量选取,本文设定经营效率(JY)、偿债能力(CZ)、盈利能力(YL)和资本收益(ZB)四大影响因素构建计量模型:

为了对公司的财务风险进行定量分析,首先使用上述信用风险计量模型进行回归分析,回归结果见表3所示,从模型回归结果可以看出所有变量都通过了显著性检验,伴随概率较小,从标准差和t值可以看出回归结果较为理想。在11个二级指标中企业财务状况和净资产利润(ZL)的相关系数最大为0.7125,说明企业财务风险大小和净资产利润呈较强的正相关关系,企业的利润较大内部财务的抗风险能力越强,否则企业更容易出现财务风险。其次企业财务风险和企业资金周转率的相关系数为0.6082,表示企业资金如果能实现较好的运转,资金周转率较高则意味着企业可以用较少的资本控制较大数量的资金。企业内部资金率的相关系数为0.5798也较大,表示目前我国上市公司的经营还主要靠内部资金的支持,即普遍存在的融资难问题。每股现金流量的相关系数也较大为0.5782,上市公司受证券市场影响较大,股票价格的升降也是企业财务状况的重要影响因素之一。盈利现金比例的相关系数为0.5371,表示企业盈利中的现金所占比例在很大程度上影响财务风险大小;经营现金比率的相关系数为0.5019,表示企业在生产经营过程中持有一定的现金量是抵御财务风险的重要方式。其他变量对企业财务状况也有一定影响,但相对较小。

表3 信用风险模型回归结果

2.2 融资约束模型回归结果

随着市场经济的发展和完善,信息共享平台逐步构建,但信息不对称现象依然存在,当存在信息不对称时可能导致公司决策的失误,带来不良财务状况,同时为了检验信用风险模型的稳健性,构建融资约束模型对财务预警进行研究,由于外部融资成本大于内部融资成本,企业使用内部资金的风险较小,企业一般会优先考虑使用自有资金,扩大再生产的下一阶段自有资金充足的概率会下降,直接影响企业的收益,企业收益情况的公式表达形式为:

只有在E>0,即企业利润为正时才会继续扩大投资规模,意味着企业现金流的财务状况良好,对E求导可得如下形式:

根据上述融资约束的数理模型构建计量模型如下:

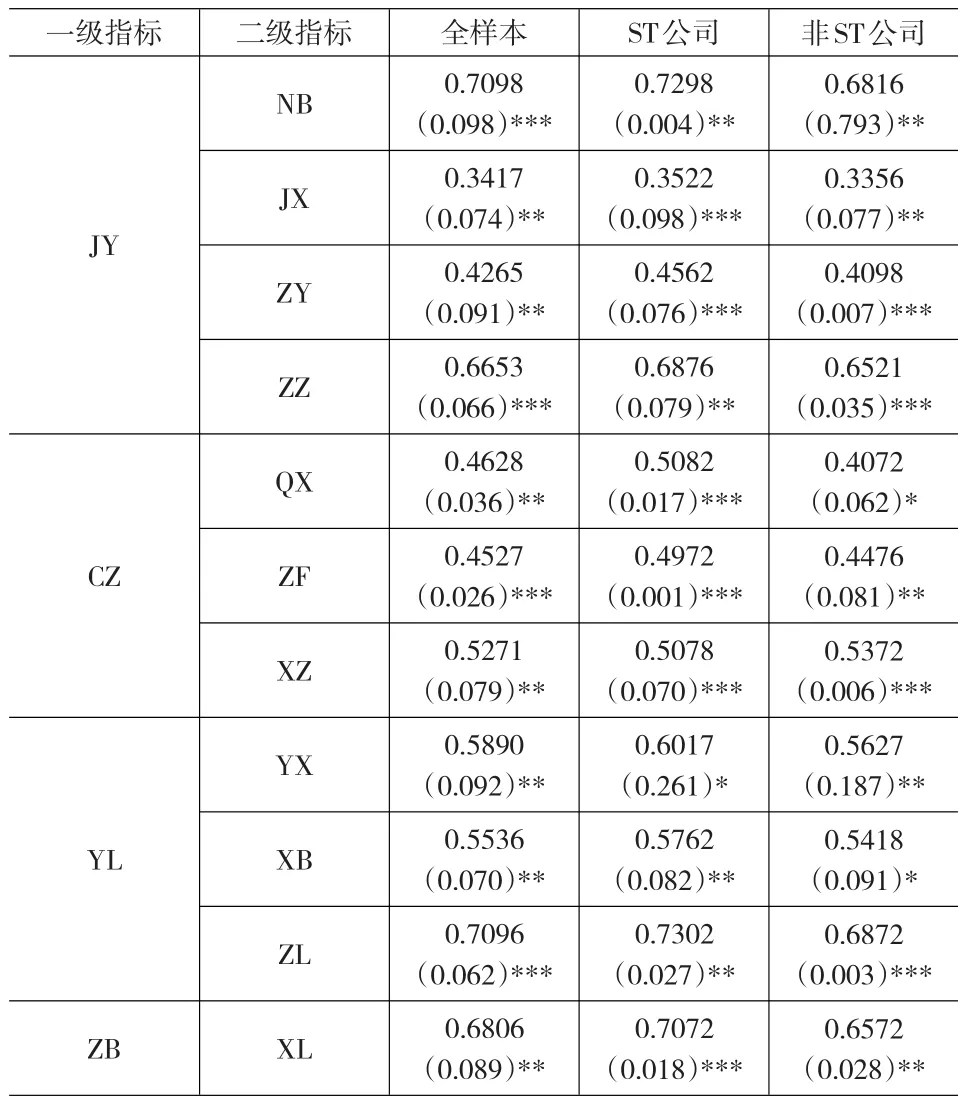

接下来利用信息不对称条件下的融资约束模型对我国上市公司的财务状况进行分析,这里分别对全样本、ST公司和非ST公司进行回归,具体回归结果见表4所示。从表4的实证结果来看,所有变量都通过了显著性检验,信息不对称条件下的融资约束模型回归结果和信用风险模型回归结果基本一致,ST公司回归的相关系数大部分大于非ST公司,表明所构建的模型稳健性较强。在信息不对称条件下内部资金(NB)对企业财务状况具有非常重要的影响,全样本回归的相关系数为0.7098,ST公司回归的相关系数为0.7298,非ST公司回归的相关系数为0.6816,信息不对称意味着不确定性较大,内部资金的使用避免了不确定性因素,而且内部资金对ST公司的重要性要大于非ST公司。净资产利润额依然是影响公司财务状况的重要因素,其全样本的相关系数为0.7096,ST公司样本的回归系数为0.7302,非ST样本的回归系数为0.6872,充足的利润额是抵御外部风险重要保障,因此高利润的企业往往财务风险相对较小,而且利润对于ST公司的重要性要大于非ST公司。每股现金流量全样本回归系数为0.6806,ST公司样本回归的相关系数为0.7072,非ST公司样本回归的相关系数为0.6572,表示在现代社会证券市场对公司财务的影响也较大。资金周转率全样本回归系数为0.6653,ST公司样本回归系数为0.6876,非ST公司样本回归系数为0.6521,表明资金周转对企业财务的重要性,良好的资金周转能扩大企业资金的利用规模降低财务风险。其他变量的影响也相对明显。

表4 信息不对称条件的融资约束模型回归结果

3 结论

本文通过构建信用风险模型和信息不对称条件下的融资约束模型对我国公司的财务状况进行实证研究,选取2013年上市公司公布的年报的相关统计数据,随机抽取沪深两市200家较大规模的50家ST公司和150家非ST公司,把ST公司设定为1,非ST公司设定为0,在分析时把200个样本公司分成两组,分别为估计组和检验组,利用两种模型进行对比分析得出以下主要结论:(1)企业内部现金流量是公司财务状况重要保障因素。虽然我国市场经济得到一定程度的发展和完善,但是目前还存在很多不健全的地方,信息不对称现象普遍存在,很多企业面临财务风险,在金融市场面临融资难的难题,而且外部资金的不确定性较大,内部资金拥有量是本公司财务状况的重要保障因素。(2)企业经营利润在一定程度上是抵御财务风险的重要手段。两种模型的分析结果都认为企业经营利润是企业财务风险的重要影响因素,即较大的企业利润可以在一定程度上抵御财务风险,保证公司的正常运行。(3)证券市场对企业财务状况有重要影响。每股现金流量代表了证券市场对企业财务状况的影响,每股现金流量越多意味着本公司经营状况越好,股民对该企业越有信心持股量越大,股价亦可能上升,企业财务风险下降。

[1]王尤菲,汤林.我国上市公司基于现金流的财务分析指标研究[J].经济研究,2012,(6).

[2]张华沦,孙亦方.上市公司财务预警分析——基于现金流模型的实证研究[J].经济研究,2012,(8).

[3]Theng H D,Piatt,Marjorie B.Plan,Development of A Class of Stable Predictive Variables:The Case of Bankruptcy Prliction of Business Finance Accounting[J].Professional Safety,2010,(7).

[4]Fenghe W,Pottier.Life Insurer Financial Distress,Best's Ratings and Financial Ratios.The Journal of Risk and Insurance[J].Professional Safety,2011,(7).

猜你喜欢

化工管理(2022年13期)2022-12-02

中国信用(2022年4期)2022-09-28

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

消费导刊(2018年8期)2018-05-25

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

当代经济(2016年26期)2016-06-15

财经理论与实践(2014年1期)2014-04-02