控股股东控制、多元化经营与盈余管理

2015-10-24 12:32袁玲

中国注册会计师 2015年4期

袁玲

控股股东控制、多元化经营与盈余管理

袁玲

本文考察控股股东控制下的具有价值折损效应的多元化经营公司对盈余管理方式的选择问题。在对控股股东控制下的具有价值折损效应的多元化经营公司具有实施盈余管理动机的分析基础上,本文研究发现,出于成本的考虑,其实施了更高程度的正向应计盈余管理。

多元化经营 价值折损 应计盈余管理 真实盈余管理

一、引言

多元化经营作为一种重要的经营战略,其对盈余管理的影响开始引起学者们的关注。一方面,多元化经营公司组织结构的复杂性和业务多样性引起内外部信息不对称的增强,公司盈余难以被再复原检验,为实施盈余管理提供了便利环境;另一方面,各分部方向或步调不一致的盈余相互抵销降低了总体盈余的波动,其后果会导致多元化经营公司盈余管理水平的降低。尽管有实证结果支持后者(Jiraporn et al.,2008),多数研究则表明多元化经营是一种重要的盈余管理环境,在多元化经营环境下,公司有条件和动机实施更高程度的盈余管理。由于多元化经营引起公司内外部信息屏障的便利条件,Lim et al.发现,在具有显著向上盈余管理动机的增发股票公司中,多元化经营公司的操控性应计利润显著高于专业化公司。Gonzalo et al.的检验结果亦表明,不同于专业化公司的债务对盈余管理具有抑制作用,多元化经营公司的债务增长与盈余管理显著正相关。随多元化经营伴生的代理问题使得公司亦具有动机实施盈余管理。Chin et al.发现多元化经营公司管理层为掩饰其机会主义自由裁决权增强(如实施毁损公司价值的自利行为-帝国建造)的次优决策行为后果,实施了较高水平的盈余管理。Demirkan et al.认为,多元化经营公司为部门经理制定的基于盈利实现水平的薪酬制度,使得部门经理具有盈余操纵的动机,多元化经营公司的应计质量显著低于专业化公司。

与国外学者较多地关注多元化经营公司中管理层与外部投资者的代理冲突、管理层与部门经理的代理冲突下多元化经营与盈余管理的关系不同,控股股东通过金字塔结构控制上市公司且多数为政府占主导控制是我国上市公司的典型特征。已有文献表明,非价值最大化的多元化规模扩张成为具有侵占动机的控股股东获取控制权私人收益的重要来源(Claessens et al.,1998;Lins et al.,2002),及政府控制公司的多元化经营呈现为非效率性特征(陈信元等,2007;鲁海帆,2009),那么,为掩饰控股股东与中小股东代理冲突所引起的多元化价值损失(因多元化经营价值折损的披露会引致外部监控加强和声誉损失),控股股东控制下的多元化经营公司有实施盈余管理的内在动机。同时,现有研究表明,盈余管理的实现方式主要有应计盈余管理和真实盈余管理,公司管理层会权衡两种盈余管理方式的成本因素进而作出选择,使得两种盈余管理方式表现为替代或互补关(Cohen et al.,2008;Zang,2012)。那么,控股股东控制下的多元化经营公司会采用何种方式来实施盈余管理呢?上述问题构成本文的研究主题。

相较于已有文献,本文的贡献在于:(1)结合我国特殊的制度背景,探讨控股股东控制下的多元化经营与盈余管理的关系,是对多元化经营与盈余管理的现有文献的进一步丰富与补充。(2)以往关于多元化经营与盈余管理的研究,主要关注多元化经营对应计盈余管理的影响,本文在阐释控股股东控制的多元化经营公司具有实施盈余管理动机的基础上,研究其对盈余管理方式的选择,丰富了相关文献。(3)本文的实证结果发现,控股股东控制下的具有价值折损效应的多元化经营公司选择具有成本优势的应计盈余管理方式实施正向盈余管理,研究结论为盈余管理方式的选择研究提供了新的经验证据。

二、理论分析与研究假设

高度分散的股权结构下,与股东目标函数不一致的的管理层能够通过多元化经营获得更多的报酬、势力和声誉,建立“公司帝国”以及分散自身雇佣风险等,还可能通过多元化经营获得的特定管理技能,提升其人力资本价值,从而获得更高的“堑壕效应”和未来职业生涯预期(Amihud et al.,1981;Stulz,1990;Shleifer and Vishny,1990),在私利驱动下,其有盲目多元化经营的冲动。相关文献表明,股权集中公司的控股股东一样有帝国建造和多元化投资倾向,尤其在投资者保护较弱的国家,非价值最大化的多元化规模扩张成为控股股东获取控制权私人收益的重要来源。在控制权与现金流权分离的股权结构下,控股股东用少量的现金投资获得了对公司的有效控制,较高程度的两权分离对控股股东来说意味着承担较低的公司风险,其为风险降低目的实施多元化经营的可能性较小;同时,低现金流权比例使得控股股东财富与公司绩效的联系较弱,因而,较高程度的两权分离意味着攫取动机和机会。控制权与现金流权分离时,控股股东通过实施更高程度的多元化经营以获得数量更多、范围更广的控制性资源进而攫取私人收益(Claessenset al., 1998;Lins et al.,2002),其为攫取小股东利益而实施的多元化经营有损于公司价值(Chu,2008;Tsai et al.,2010)。一旦披露攫取私利造成的公司价值损失,会招致中小投资者、证券分析师乃至监管者的外部干预。为避免外部监控和声誉损失,控股股东两权分离的多元化经营公司有通过盈余管理掩饰其攫取私利造成的公司价值损失的内在需求。

作为转轨经济过程中引入的一种制度安排,中国上市公司不是古典企业制度发展的自然产物,而是在公有制的基础上,通过原有的国有企业引入部分私人产权发展而来的,即为保证政府控制权所做出的国有股东在股份公司中控股地位的外生性安排。国家对上市公司拥有控制权意味着其在上市公司的委托代理链中是以委托人的身份出现的,而政府股东作为委托人所具有的“不完全股东”的特质使得国有上市公司在出现所谓的所有者“缺位”问题的同时,内部人在实质上拥有了对公司的重要控制权。与此同时,在没有或只拥有少量剩余索取权的情况下,国有企业内部人事实上的控制权是一种没有法律保障的产权,这会导致其行为决策不会以公司利益最大化为出发点,进而产生严重的代理问题。另一方面,国有资产由国家代表全体人民行使财产所有者的权利,而国家既是行政管理者又是财产所有者的特殊地位和所具有的特殊使命,使得其作为大股东对企业的监督和控制难免带有行政色彩,国有控股公司不可避免地受到政府干预---承担了更多的社会责任。此外,由于国有上市公司承担着许多政策性负担,当公司多元化经营发生亏损时,无论这种亏损是由政策性负担造成的还是由公司经理人管理不善造成的,经理人员都会将所有的亏损归咎于政策性负担,预算软约束问题应然而生(林毅夫等,2004)。因此,与民营上市公司相比,国有控股公司在多元化经营行为中存在更高的政治成本和代理成本,其多元化经营对公司价值的损害程度较大,掩饰公司价值损失的内在需求也更高。

最近的研究成果表明,管理层会考虑资本市场基本制度变迁(如法律环境的趋严)(Cohen et al.,2008)、会计规范变化(如更严格具体的会计准则的实施)(Ewert et al.,2005)、产品市场竞争压力和审计质量提高等外部因素作用(Zang,2012)所带来的应计盈余管理的外在成本变化,同时,比较应计盈余管理引起的公司短期会计利润损害与真实盈余管理对公司长期价值损害之间的内在成本优劣势,在两种盈余管理方式中做出选择。中国作为典型的新兴市场国家,法律环境等市场力量依然薄弱,公司的违规成本较低,较容易受到监督的应计盈余管理尚不能得到有效抑制,而且,与国际财务报告准则(IFRS)趋同的新会计准则的实施运用赋予了会计人员较大的业务处理弹性空间(刘启亮等,2011);真实盈余管理的“偏离最佳做法”(Gunny,2005)的实质使得公司正常生产经营受到干扰,损害公司的长期价值(Zang,2012),而应计盈余管理改变的是公司盈余总额在各期的分布,未来某一期间的利润反转仅会对回转当期的利润造成负面影响,不影响公司正常的经营活动和现金流量。加之多元化公司复杂的组织结构、透明度较低的业务操作,监督会计信息的成本相对较高,证券分析师的关注度相对较少、分析的准确性相对受到影响,多元化经营公司的信息不对称程度较高。因此,考虑到多元化经营对公司价值造成的已有损害及多元化经营环境所带来的便利环境,理性的控股股东(管理层)会选择具有相对成本优势的应计盈余管理来掩饰公司价值损失。基于以上分析,本文提出如下假设:

在其他条件不变的情况下,控股股东两权分离及政府控制性质的多元化经营公司会实施更高程度的正向盈余管理,并且以应计盈余管理的方式实施。

三、研究设计

(一)研究样本

中国上市公司于2007年实施新会计准则,因此,本文选择2007年至2012年A股上市公司为初始样本,并作以下筛选:(1)剔除创业板的公司;(2)剔除金融类公司;(3)剔除ST公司;(4)以控制权比例大于10%作为终极所有者保持有效控制公司的标准,剔除控股股东控制权比例低于10%的公司;(5)剔除相关数据缺失的观察值。最后得到4027个观察值。

(二)研究变量

1.应计盈余管理

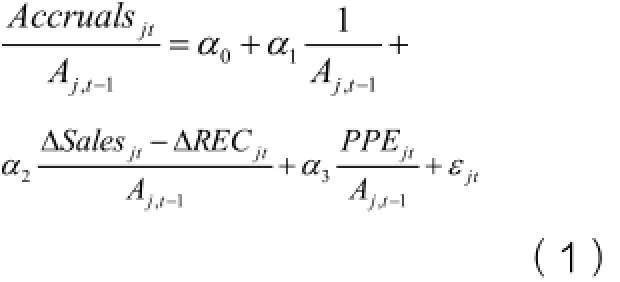

对于应计盈余管理,本文采用可操纵性应计利润来衡量。Dechow等(1995)和夏立军(2002)[27]对美国和中国市场的实证研究表明,基于行业分类的截面修正Jones模型能较好地估计超额应计。因此,本文采用修正的Jones模型来度量应计盈余管理。其中,行业分类标准为2012年发布的《中国证监会上市公司行业分类指引》中的制造业二级分类和其他行业一级分类;为保证回归的统计特征,将当年观测值低于10个的行业与其他类似行业样本公司合并(Dechow et al.,1995)。具体模型如下:

根据研究需要,利用该模型分行业、分年度回归得到的正残差,即为上市公司的正向应计盈余管理程度(DA)。其中,Accrualsjt是公司净利润(NI)与经营现金流量(CFO)的差额;Aj,t-1是公司的总资产;ΔSalesjt是公司的销售变化额;ΔRECjt是公司的应收账款净额变化额;PPEjt是公司的固定资产净额。

2.真实盈余管理

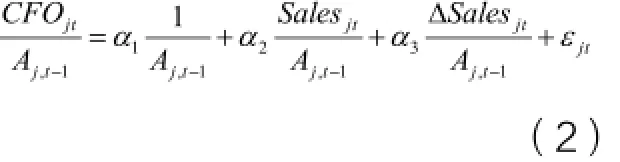

借鉴Roychowdhury(2006)、Cohen等(2008)的模型来估计真实盈余管理,以异常经营现金流、异常生产成本和异常操控性费用作为加速销售、过度生产或削减操控性费用等实际业务活动操纵盈余行为的替代指标。

(1)异常经营现金流AbCFO

打折销售或降低信用标准进行的产品促销等销售操控活动提高了当期利润,却导致单位销售带来的经营现金流量的减少,因此,经营现金流量异常偏低的公司,通过销售操控进行正向盈余管理调增利润的可能性较大;反之,则可能存在负向盈余管理调减利润。

用截面行业年度模型估计模型(2)回归得到的残差是异常经营现金流,为实际经营现金流与正常经营现金流水平的差值。其中,CFOjt是公司的经营现金流;Salesjt是公司的销售额;ΔSalesjt是公司的销售变化额。

(2)异常生产成本AbProd

超量产品生产以库存成本增加为代价降低已售产品的单位销售成本、最终提高当期利润,因此,生产成本异常偏高的公司,可能通过生产操控进行正向盈余管理调增利润;反之,则可能存在负向盈余管理调减利润。

用截面行业年度模型估计模型(3)回归得到的残差是异常成产成本。其中,Prodjt是公司的成产成本,为销售成本与存货变动额之和;Salesjt是公司当期的销售额;ΔSalesjt是公司当期的销售变化额;ΔSalesj,t-1是公司上期的销售变化额。

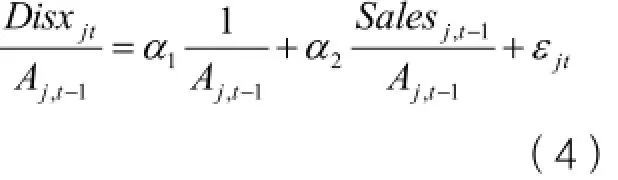

(3)异常酌量性费用AbDisx

在收入既定的情况下,削减研发支出等酌量性费用可提高公司当期利润,因此,酌量性费用异常偏低的公司,可能通过费用操控进行正向盈余管理调增利润;反之,则可能存在负向盈余管理调减利润。用截面行业年度模型估计模型(4)回归得到的残差是异常酌量性费用。其中,Disxjt是公司的酌量性费用,为管理费用(含研发支出)与销售费用之和;Salesj,t-1是公司上期的销售变化额。

经营现金流量异常偏低、生产成本异常偏高、酌量性费用异常偏低意味着公司可能借助真实盈余管理调增了利润,本文将三个指标汇总成一个综合指标,综合真实盈余管理RM =-AbCFO+AbProd-AbDisx。该值越高,说明公司通过真实盈余管理正向盈余管理程度越高。

3.多元化经营

多数学者对多元化经营给出的界定依据是行业经营领域的差异性,本文亦从行业经营领域的差异性来定义多元化经营。具体包含两层含义,一是考察企业是否跨行业经营,如果是,则认定其为多元化经营;二是跨行业经营的程度,即多元化经营程度。具体地,以证监会2012年修订颁布的《上市公司行业分类指引》为依据,按大类即单字母加两位数字对公司涉足的行业进行编码整理,若确定公司在两个及两个以上的大类行业中进行经营,则被认定为从事多元化经营;进一步地,通过计算赫芬德尔指数(HHI)来确定公司的多元化经营程度,本文以公司是否跨行业经营(D)作为多元化经营的度量指标。

其中,pi表示企业第i个业务部门的销售份额或资产份额,n表示企业涉足的行业数目。赫芬德尔指数(HHI)是反指标,值越小,表示多元化经营程度越高。

(三)研究模型

根据研究假设,控股股东代理成本及政治成本更高的多元化经营公司有更大的内在需求实施盈余管理,考虑到成本因素和多元化经营环境的便利条件,其会选择实施应计盈余管理。借鉴Zang(2012)的研究模型,本文构建如下回归模型:

因变量EM为盈余管理变量,分别为正向应计盈余管理DA与正向真实盈余管理RM。自变量D为多元化经营变量,采用虚拟变量是否跨行业经营表示,D=1表示多元化经营,D=0表示专业化经营。交互项D*Seper与D*Gover表示控股股东控制下的多元化经营,Seper为控股股东的两权分离程度,其值取控制权与现金流权之比;Gover为政府控制性质与否的虚拟变量,政府控制性质的多元化经营公司取1,非政府控制性质的多元化经营公司取0。根据已有的研究文献,控制变量Control具体包括:公司期初的财务健康状况Zscoret-1,参照Altman(1968)的Z-Score模型估算,该值越大,财务状况越健康,以控制财务状况对公司盈余管理的影响。会计弹性反映应计盈余管理运用的空间,净资产Noat-1的水平反映了以前年度应计项目的调整程度(Barton and Simko,2002),以前期净经营资产与销售收入的比值表示,该值越大,反映后期运用应计项目调整利润的空间越小。审计师的监管程度以事务所规模Big4来衡量,以控制审计监管力度对公司盈余管理的影响。法律环境指数Legal采用樊纲等(2009)的“市场中介组织的发育和法律制度环境”综合指数,以控制法律环境对公司盈余管理的影响。此外,还控制了公司规模Size(以总资产的对数表示)、公司盈利能力Roe(以净资产报酬率表示)、公司成长性Growth(以销售收入增长率表示)、资产负债率Lev的影响。最后,本文采用年度和行业哑变量控制了年度和行业的影响。

表1 全样本的变量描述性统计

表2 分组样本的盈余管理的描述性统计

四、实证结果及分析

(一)描述性统计

从表1中可以看出,2007-2012年A股全部上市公司的平均正向应计盈余管理程度为0.095(中值为0.012),平均正向真实盈余管理程度为0.021(中值为0.009),说明新会计准则实施后上市公司较多地运用应计盈余管理实施正向盈余管理。审计师的监管程度(事务所规模Big4)均值较小,仅有7.5%的上市公司公司选择了四大会计师事务所。公司财务健康状况Zscore均值为0.949,标准差较大,说明上市公司总体的财务状况差异较大。公司所处地区的法律制度环境Legal均值为3.951,标准差为6.951,公司所处地区的法律制度环境差异较大。

表2是分组样本盈余管理差异的描述性统计结果。从表中可以看出,不论是与专业化经营公司相比,还是多元化公司样本内部,多元化经营公司实施的应计盈余管理程度和真实盈余管理程度表现出一定差异,但不显著;专业化经营公司实施的应计盈余管理显著大于真实盈余管理程度。对于多元化经营与盈余管理的关系还需下一步的回归分析进行检验。

(二)回归分析

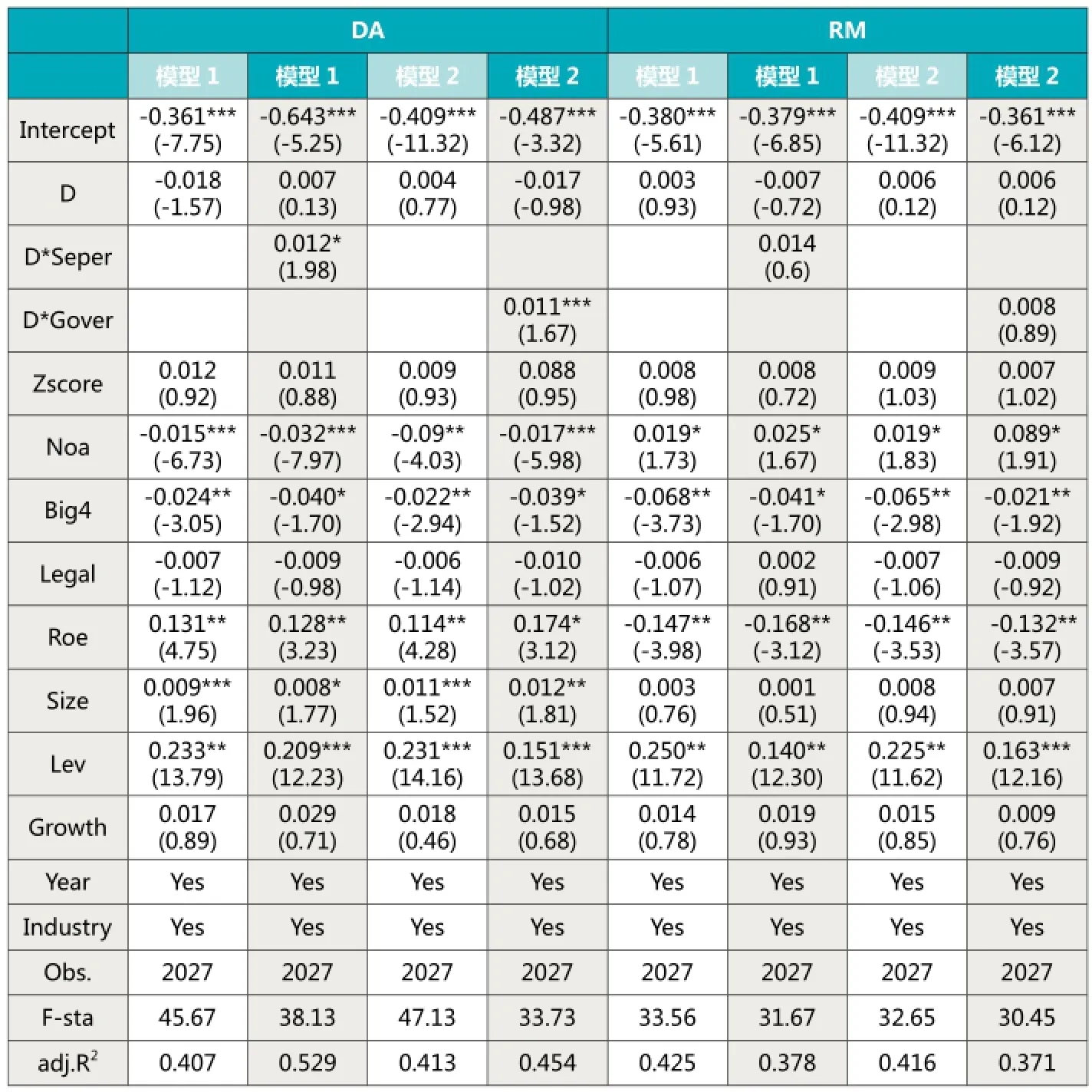

表3报告了多元回归分析的结果。首先考察多元化经营公司对盈余管理方式的选择,再在回归方程中加入多元化经营与控股股东特征的交互项。可以看出,公司多元化经营D对正向应计盈余管理DA与真实盈余管理RM的回归系数均不显著,加入交互项后,D*Seper、D*Gover与DA分别在10%、1%的水平上显著正相关,与RM的回归系数为正但不显著,表明控股股东代理成本及政治成本更高的多元化经营公司实施了更高程度的正向应计盈余管理以提高当期盈余,支持本文的假设。

控制变量的回归结果显示,反映公司综合财务状况的Zscore与DA和RM的回归系数均不显著,说明企业财务状况的好坏对多元化公司盈余管理的方式选择影响不大。净经营资产NOAt-1与DA的回归系数显著为负,与RM的回归系数显著为正,说明随着会计弹性的缩减,多元化公司的应计盈余管理受到限制,进而选择运用真实盈余管理。盈利能力ROE与DA的回归系数显著为正,与RM回归系数显著为负,说明盈利能力良好的多元化公司选择在有较大利润空间的当期实施成本较低的应计盈余管理。四大会计师事务所Big4与DA和RM的回归系数均显著为负,法律环境Legal与DA和RM的回归系数均不显著,说明四大会计师事务所的审计监督对多元化公司的应计盈余管理、真实盈余管理均具有一定的抑制作用,而法律环境的监督效应尚未充分发挥。

表3 多元回归结果

(三)稳健性检验

为考察实证结果的稳健性,本文还做了如下测试:(1)借鉴Zang(2012)的方法,分别以RM 1= AbProd-AbDisx和RM2 = -AbCFO-AbDisx作为真实盈余管理的衡量指标,放入模型进行回归;(2)以赫芬德尔指数和熵指数作为多元化经营的衡量指标,放入模型进行回归;(3)以控制权比例大于20%作为终极所有者保持有效控制公司的标准,重新确定样本公司。结果显示,以上稳健性检验的结果与前文的实证结果没有实质性差异。

五、研究结论与启示

多元化经营对盈余管理的影响有“应计抵销”和“信息不对称”两种竞争性解释,国外多数文献支持多元化经营公司既有动机亦有条件实施更高程度盈余管理的结论,但缺乏控股股东控制下的多元化经营公司盈余管理动机的具体分析及其对盈余管理方式选择的相关研究。

本文基于我国上市公司控股股东通过金字塔结构控制且多数为政府占主导控制的制度背景,以2007-2012年的非金融公司为样本,在分析研究控股股东代理成本及政治成本更高的多元化经营公司存在盈余管理动机的基础上,研究了其对盈余管理方式的选择问题。研究发现我国上市公司的多元化经营对应计盈余管理、真实盈余管理的影响均不显著;存在价值折损效应的控股股东代理成本及政治成本更高的多元化经营公司有实施盈余管理的内在动机,出于成本的考虑,其实施了更高程度的应计盈余管理。

作者单位:石河子大学经济与管理学院

主要参考文献

1.Jiraporn, P., Kim, Y. S. and Mathur, I.Does Corporate Diversification Exacerbate or Mitigate Earnings Management?:an Empirical Analysis[J].International Review of Financial Analysis,2008 17(5):1087-1109.

2.Lim, C. Y., Thong, T. Y. and Ding, D. K.Firm Diversification and Earnings Management:evidence from Seasoned Equity Offerings[J].Review of Quantitative Finance and Accounting,2008,30(1):69-92.

3.Gonzalo, R.,Stefan, V. H.Debt,Diversification and Earnings Management[J].Journal of Accounting and Public Policy,2010,29(2):138-159.

4.Chin, C. L, Chen, Y. J. and Hsieh, T J..International Diversification, Ownership structure, Legal Origin, and Earnings Management: Evidence from Taiwan[J].Journal of Accounting, Auditing & Finance,2009,24(2):233-362.

5.Demirkan, S., Radhakrishnan, S. and Urcan, O.Discretionary Accruals Quality, Cost of Capital, and Diversification[J].Journal of Accounting, Auditing & Finance.2012,27(4):496-526.

6.Claessens, S., Djankov, S., Fan, J. P. H. and Lang, L. H.Corporate Diversification in East Asia:the Role of Ultimate Ownership and Group Affiliation[R].Working Paper.World Bank,1998.

7.Lins, K. V/, Servaes, H.Is Corporate Diversification Beneficial in Emerging Markets?[J].

Financial Management,2002,31(2):5-31.

8.陈信元,黄俊.政府干预、多元化经营与公司业绩.管理世界.2007(1)

有毒物质主要通过吸入、摄取、皮肤接触等方式进入人体,为确保制版过程中的安全,铜版画工作室通常设置详细的操作规程,要求制作者操作时严格遵守。如制版时必须穿戴手套、橡胶围裙或护目镜、防尘口罩,腐蚀时必须打开通风设备等。遵守这些规程,可以有效保护我们的健康与安全。

9.鲁海帆.政府干预与上市公司多元化折价实证研究.山西财经大学学报.2009(6)

10.Cohen, D. A., Dey, A. and Lys, T. Z.Real and Accrual-based Earnings Management in the Pre-and Post-sarbanes Oxley Periods[J]. The Accounting Review,2008,83 (3):757-787.

11.Zang, A.Y.Evidence on the Trade-off between Real Activities Manipulation and Accrual-based Earnings Management[J]. The Accounting Review,2012,87(2):675-703.

12.Amihud, Y., Lev, B.Risk Reduction as a Managerial Motive for Conglomerate Mergers[J].

Bell Journal of Economics,1981(12):605-617.

13.Stulz, R. M.Managerial Discretion and Optimal Financing Policies[J].Journal of Financial Economics,1990,26(1):3-27.

14.Shleifer,A.,Vishny, R. W. The Takeover Wave of the 1980s[J].Journal of Applied Corporate Finance,1991,4(3):49-56.

15.Claessens, S., Djankov, S., Fan, J. P. H. and Lang, L. H.Corporate Diversification in East Asia:the Role of Ultimate Ownership and Group Affiliation.[R].Working Paper.World Bank,1998.

Financial Management,2002,31(2):5-31.

17.Chu, E. Y.Large Shareholders, Diversification and Performance: Evidence of Rent Seeking from Malaysia' manufacturing Firms[R]. SSRN working paper,2008.

18.Tsai, L. C.,Young, C. S. and Hsu, H. W..Entrenched Controlling Shareholders and the Performance Consequence of Corporate Diversification in Taiwan[J].Review of Quantitative Finance and Accounting,2011,37(1):105-126.

19.林毅夫,刘明兴,章奇.政策性负担与企业的预算软约束:来自中国的实证研究.管理世界.2004(8)

20.Cohen, D. A.,Dey. A., and Lys, T. Z. Real and Accrual-based Earnings Management in the Pre-and Post-sarbanes Oxley Periods[J]. The Accounting Review,2008,83 (3):757-787.

21.Ewert, R.., Wagenhofer, A.Economic Effects of Tightening Accounting Standards to Restrict Earnings Management[J]. The Accounting Review.2005, 80(4): 1101-1124.

22.刘启亮,何威风,罗乐.IFRS的强制采用、新法律实施与应计及真实盈余管理.中国会计与财务研究.2011(13)

23.Gunny,K.W.What are the Consequences of Real Earnings Management[R].Working Paper.University of Colorado,2005.

24.Moreton, Z.Information intermediaries Incentives and Corporate Strategy Choices in the US. Corporate Governance and Firm Organization[M].Oxford University Press,2004:113-140.

25.Gilson, S., Healy, P., Noe, C., and Palepu, K.Corporate Focus and the Benefits from more specialized analyst coverage[R]. Working Paper.Harvard Business School,2000.

26.Dechow, P. M., Sloan, R. G. and Sweeney, A. P.Detecting Earnings Management[J].The Accounting Review,1995,70(2):193-225.

27.夏立军.国外盈余管理计量方法述评.外国经济与管理.2002(10)

28.Dechow, P. M., Sloan, R. G. and Sweeney, A. P.Detecting Earnings Management[J].The

Accounting Review,1995,70(2):193-225.

29.Roychowdhury, S.Earnings Management through Real Activities Manipulation[J].Journal of Accounting and Economics,2006,42 (3):335-370.

30.Barton, J. Simko, P. J.The Balance Sheet as an Earnings Management constraint[J].The Accounting Review,2002,77(1):1-27.

31.樊纲,王小鲁,朱恒鹏.中国市场化指数---各地区市场化相对进程2009 年度报告.经济科学出版社.2009

本文受国家自然科学基金项目(71362004、71262007)、新疆普通高校重点文科基地项目(XJEDU020113C04)、石河子大学高层次科研启动项目(RWSK201301)及石河子大学人文社科中青年科研人才培育项目的资助。)

猜你喜欢

节能与环保(2022年3期)2022-11-24

小学教学研究(2022年5期)2022-04-28

纺织科学研究(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

作文成功之路·小学版(2020年3期)2020-04-21

中国外汇(2019年10期)2019-08-27

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04