手机银行当前客户价值定义以及影响因素分析实证研究?

2015-10-27 02:14魏新贺昌政朱兵

软科学 2015年8期

魏新++贺昌政++朱兵

摘要:通过某商业银行的真实数据库,用Wilcoxon 符号秩检验法发现客户在开通手机银行前后的交易行为和利润贡献有较大的改变。在企业角度的客户价值的理论基础上,根据利润的增加这一现象构建了手机银行的客户当前价值的理论框架。最后利用线性回归模型对该价值的影响因素做了分析,发现年青、男性、有较高的交易频率、开通了多个产品、尤其是理财和基金产品的客户的手机银行当前价值较高。

关键词:手机银行 ;客户价值;Wilcoxon符号秩检验;线性回归;

中图分类号:C939 文献标识码: 文章编号:

Mobile Phone Banking Customer Value Definition and

Analysis of Influencing Factors Empirical Study

WEI Xin, HE Chang-zheng,ZHU Bing

(School of Business, Sichuan University, Chengdu 610064)

Abstract: Through the real data of a commercial bank, with the Wilcoxon signed rank test found that the customer has a great change in the mobile phone banking and trading behavior and profit contribution. Theory in the perspective of enterprises customer value, according to the profit increases the established mobile phone bank customer current value theory framework. Impact on the value of the linear regression model to do the analysis, found that young, male, trading frequency, high opened multiple products, especially the financial and fund products to customers of mobile phone bank current value.

Key Words: mobile phone bank; customer value; wilcoxon signed rank test; linear regression;

引言

手机银行最近几年的发展非常迅速。如招商和民生银行的手机银行在2013年底的交易量均已突破万亿。

面对手机银行的蓬勃发展,有两个问题值得银行关注:

一、客户在开通手机银行后,交易行为是否发生变化?如会否增加其使用频率?会否增加其资产?会否增强其忠诚度?这意味着手机银行是否存在研究的价值。

二、手机银行只是银行提供服务的一个渠道,通过这个渠道,客户可以方便地使用银行提供的其他业务,如理财、基金、中间业务、转账等。但手机银行本身并不能直接产生利润。那么银行对于这个渠道,如何评估其价值?什么样的客户此价值比较高?如何建立手机银行客户价值这个理论框架?

基于以上问题,本研究以某区域性商业银行的真实微观数据为实证研究的基础,通过统计客户在开通手机银行业务前后的交易情况的数据,分析开通手机银行对客户交易行为的影响,并试图在基于该影响的基础上,为银行如何评价手机银行业务的价值,提供相关的理论框架。

1 文献回顾

1.1 手机银行领域国外研究情况

目前学术界关于手机银行还主要

集中于研究影响手机银行接受度的因素,例如文化、性别、地域差异、有用性认知、安全度考虑、银行品牌等等。这方面的研究基本都以设计调查问卷为主,如国外学者[1~6]分别对马来西亚、巴西、德国等地区做的相关研究。例如Riquelme[5]发现在新加坡,影响手机银行使用意愿的因素,对性别的影响度并不同。Laukkanen[6]通过调查问卷研究葡萄牙和芬兰的客户分别对于手机银行的使用意愿程度,在利用SEM模型建立评分水平后,发现在影响使用意愿的五项因素中,葡萄牙客户有四项因素的使用意愿得分都较芬兰高。

在其他方面研究比较少,如KC Lee[7]研究了韩国手机银行客户使用满意度的问题,发现系统质量、网络质量会影响客户的满意度,而界面设计影响较小。

1.2 手机银行领域国内研究情况

国内学者关于手机银行的研究,跟国外相同,主要集中在手机银行使用意愿的影响因素的研究。如谢滨等[8]根据技术采纳模型,采用调查问卷的方式,得出了有用性认知对手机银行的采纳行为有显著的正向影响、风险因素对手机银行采纳有显著负向影响,而易用性和成本认知对采纳不具有显著影响。白璇[9]借鉴谢滨的研究结果,发现对手机银行使用态度影响最大的因素为感知安全性。

其他方面,杨丽光[10]通过专家访谈和问卷调查来构建评价手机银行客户忠诚度的指标体系,发现客户满意是手机银行个人客户忠诚度的重要的指标。韩超群[11]研究了客户从同一家银行提供的网银服务转换到手机银行服务的影响因素,发现更优秀的服务是转换的最大因素,成本是最大的阻碍因素。周莹和李英[12]利用层次分析法,从系统质量、信息质量、界面设计、质量、品牌、费用和效益维度对八家手机银行做了综合排名。

1.3 客户价值的相关研究

现阶段学术界对客户价值的研究非常多,目前比较主流的有Reichheld[13]的研究,认为客户价值最终体现为客户所贡献的净现金流,也就是客户为企业带来的利润。另外Dwyer[14]最早提出了客户终身价值(CLV)的概念和计算方法,其反映的是客户在整个客户关系生命周期里所提供的利润现值总和。因此基于此,在本研究中,将客户产生的利润,定义为客户价值。

综合现有的研究,发现目前学术界对手机银行的研究大多限于使用意愿影响因素,对使用后的情况研究较少。本研究从引言提出的两个问题入手,试图建立手机银行的客户价值理论框架。

2 数据处理与样本选择

本研究以一家商业银行的真实数据库为基础,首先统计客户在开通手机银行业务前后的交易和账户情况,分析开通手机银行对客户的影响。

2.1 数据来源、整理与描述

某商业银行(以下简称为A银行)是一家地方区域银行,以个人业务为重心,于2012年5月开通手机银行业务。本研究的数据全部来源于A银行的真实数据库。

2.2 数据样本选择

为了对比开通手机银行的客户在开通前后的变化,将2012年3月到12月作为数据统计期,抽取了两组客户的数据。

数据组A(开通手机银行的客户),选取原则如下:

(1)已开通手机银行;(2)开通前有至少10笔动户交易,即保证开通前有一定交易数据供对比;(3)开通日期在2012年11月1日前,即保证开通手机银行后有两个月交易数据供统计;(4)在对比期间没有开通网上银行等其他服务(不会因为其他业务影响交易行为)。

最后得到的有效样本1384个。

数据组B(未开通手机银行的客户),选取原则如下:

(1)首先随机抽取5000个客户样本;(2)在数据统计期有至少30次交易

(保证在数据统计期有足够交易);(3)在数据统计期没有开通其他新业务;

最后得到的有效样本2503个。

3 开通前后交易资产变化分析

直观上来说,客户签约手机银行后会使客户的消费心理产生变化,进而影响他的消费行为和在银行的资产的变动。然而,这种变动是否真的存在?对银行是正向还是负向?是否值得关注?

3.1 客户交易笔数行为变化分析

李妮蔚[15]在其研究中发现,客户的交易次数显著正向影响忠诚度。因此客户在使用手机银行后,是否会因为其使用便捷而增加在银行的交易次数,从而增强对该银行的忠诚度,这是首先被关注的问题。

因此我们首先比较数据组A中客户开通手机银行前后的交易笔数是否存在差异。同时,为了与其他一般客户进行对比,因此,也要计算数据组B的客户在这个期间的交易笔数的差异情况。

由于开通了手机银行业务的数据组中的平均开通时间是8月3日,因此我们将这个日期作为数据组B中数据前后对比的分界点,同时也计算未开通手机银行的数据组B的客户在8月3日前后的交易对比情况。

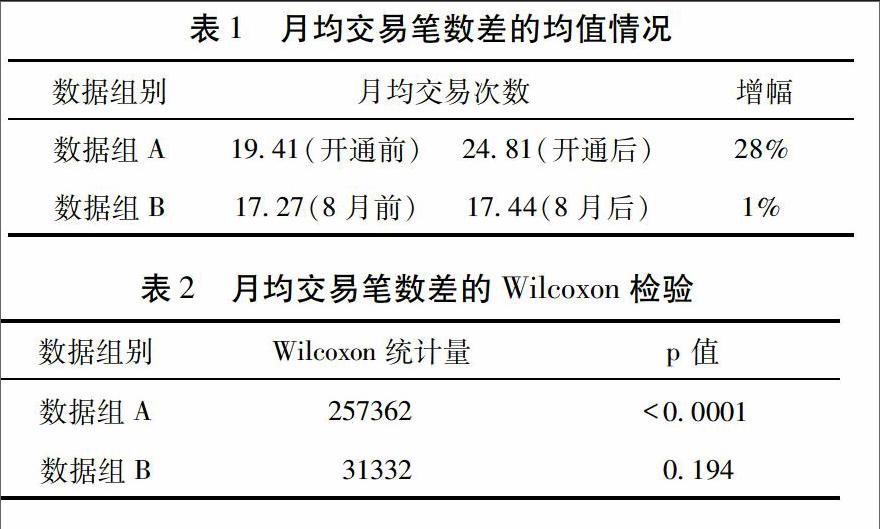

计算数据组A中客户开通手机银行前后、和数据组B中客户在8月3日(在后面的表中全部简略为8月)前后的月均交易笔数的情况,结果如表1所示。

发现数据组A的增幅为28%,均值增幅较大,数据组B增幅仅为1%,差异较小。那数据组A的均值差异情况是否显著呢? 有必要进行进一步检验。由于检验的数据未知分布,不符合参数检验的数据要求,因此用非参数方法中的Wilcoxon 符号秩检验,检验成对观测数据之差是否来自均值为0的总体。此检验的原假设是: Mean1-Mean2=0; 备择假设是: Mean1- Mean2≠0(其中Mean1表示开通后/8月后,Mean2表示开通前/8月前)。将数据组A和数据组B分别进行检验,结果如表2所示。

在数据组A中,由Wilcoxon 秩和检验的统计量可知,统计量为正值,P值< 0.0001,则拒绝原假设,即说明存在显著不同,开通手机银行后的交易笔数大于开通前。

而数据组B,由于P值=0.194>0.05(显著水平),即没有理由拒绝原假设,说明不存在显著不同。

即说明在这段时间内,未开通手机银行的客户并没有提高交易频率,数据组A中的交易次数的提高是由于该部分客户办理了手机银行业务所致。

3.2 客户的其他交易行为变化分析

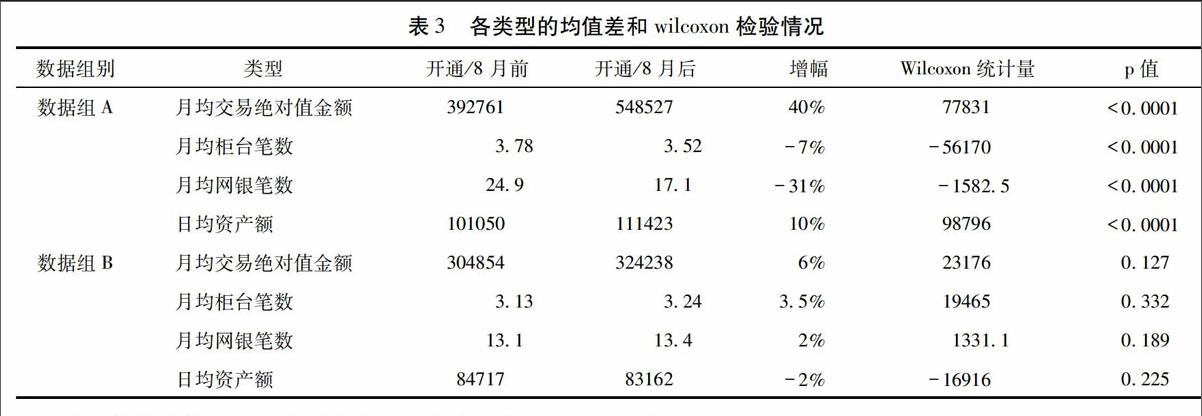

根据上面的方法,我们分别继续计算数据组A中客户开通手机银行前后、和数据组B中客户在8月3日前后的月均交易绝对值金额、柜台交易笔数、网银渠道交易笔数、日均资产额变化的情况。

用上面的方法分别计算均值、wilcoxon检验,结果如表3所示。

以上数据说明开通手机银行后,客户的交易绝对值金额、资产额均有显著增加,柜台和网银渠道交易的次数显著降低。而同时未开通的客户无显著变化。

因此我们可以得到结论:开通手机银行会显著影响客户的交易行为,意味着手机银行存在较大的研究价值。

4 定义手机银行当前客户价值

因此,通过上述研究发现,客户在开通手机银行后,交易和资产情况都存在比较大的变化。那么这种变化,为银行带来什么样的价值呢?商业银行如何评价这种价值呢?我们首先回顾银行客户价值的定义和评价。

4.1 银行客户价值的定义和计算

4.1.1. 本研究采用的客户价值定义

根据Reichheld[13]提出的客户终生价值:客户价值最终体现为客户所贡献的净现金流,也就是客户为企业带来的利润。按照这个定义,商业银行个人客户终身价值的构成包含已经产生的当前价值和未来的潜在价值。

当前价值是指一个客户从开始使用银行产品或服务到目前为止为银行带来的利润。潜在价值是指客户未来可能购买产品和服务所能给银行带来的利润。

4.1.2. 银行客户利润贡献的计算

商业银行的个人客户的利润可分为存款利润、贷款利润、中间业务,下面介绍它们的计算方法。

(1)存款利润

存款利润是银行利用存款从事各

种信用活动获取的利润,分为活期与定期利润。根据A银行和IBM合作的多维绩效考核系统,计算模型如下:

活/定期利润=活/定期存款余额*(1-个人存款准备金率)*(内部资金转移价格比率-活/定期存款利率);

(2)贷款利润

贷款利润是指银行运用其资金直接发放贷款获得的收益。

贷款利润=贷款余额*(个人贷款年利率-内部资金转移价格比率);

(3)中间业务利润

中间业务利润即客户使用银行的中间业务所付出的费用进而为商业银行创造的利润。例如银行代理客户买卖基金、保险产品收取的佣金,客户使用银行卡在POS机上消费,银行收取的佣金收入等。

中间业务利润=业务手续费收入-成本。

4.2 手机银行当前客户价值的定义和

计算

手机银行业务是银行提供服务的一个渠道,通过这个渠道,客户可以购买银行提供的理财、基金等其他业务,但其本身并不能直接产生利润。但上节研究发现,客户开通手机银行后,增大了交易频率和资产,因此就有可能产生更多的利润,也就增大了客户对银行的总体价值。

那么从银行的视角出发,如何只衡量手机银行渠道的客户价值呢?如果发现手机银行可以提高客户利润,那么具体提高的比例,就可以成为银行衡量手机银行业务价值的标准。

4.2.1. 开通手机银行客户的利润贡献

增减情况

首先探寻客户在开通手机银行后

,利润贡献会否增加?

本研究利用客户利润的计算公式,计算每个客户在每天的利润贡献情况。接下来将对客户开通手机银行前后利润贡献的金额进行对比。

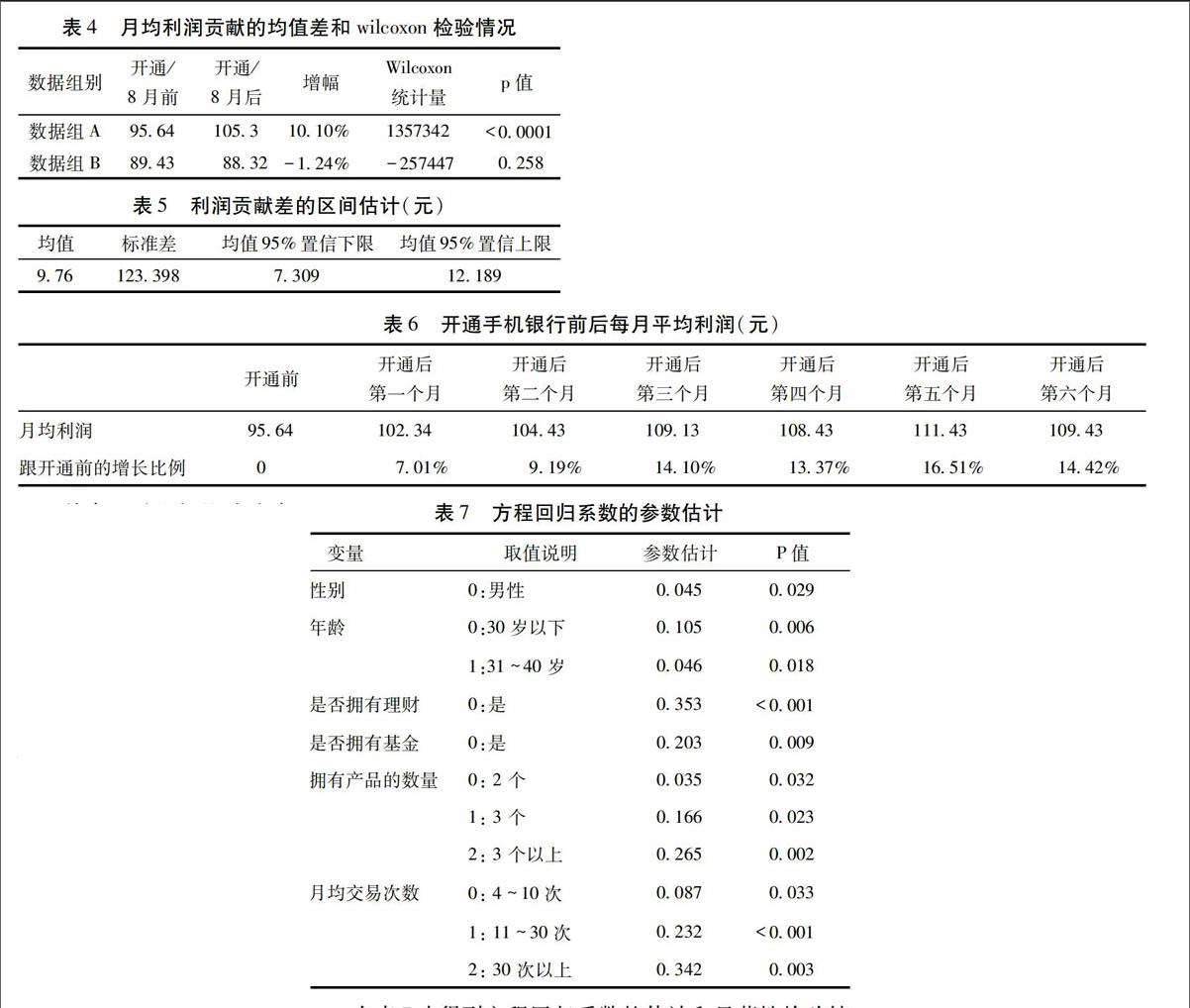

计算数据组A中客户开通手机银行前后、和数据组B中客户在8月3日前后的利润贡献的情况,仍然是分别计算均值、wilcoxon检验和区间估计,结果如表4和表5所示。

以上数据表明:开通手机银行会显著增加客户的利润贡献,平约每月增加约9.76元。

4.2.2. 手机银行的当前客户价值的定

义和计算

因此,在发现开通手机银行的确可以增加利润后,本研究将手机银行的客户价值定义为客户在开通手机银行后,提高的利润贡献的增幅,包含当前价值和潜在价值。其中当前价值定义为客户在开通手机银行后,短时间内提高利润的增幅。

计算数据组A的全部客户开通手机银行前后的每月平均利润,见表6。

从上表可以发现,客户在开通手机银行后利润即开始增长,在第三个月到第六个月的增长稳定在15%左右。由于更长时间的利润增长缺乏相关验证的数据,而且此时客户可能会被其他因素干扰。因此把手机银行的客户当前价值,定义为客户在开通手机银行后,半年内的月均利润增幅,因此12.43%就是A银行的手机银行的平均客户当前价值。

5 手机银行的当前客户价值影

响因素

基于以上的研究结果,进一步深入,利用线性回归模型,找出影响手

机银行当前客户价值的因素。

5.1 因变量

上节计算的每个客户的手机银行

的半年内的月均利润增幅,即手机银行当前客户价值,作为因变量。

5.2 自变量

主要采用两大类别的数据作为自变量,取数的节点是开通手机银行前一天。第一类是客户的基本信息,包括性别、年龄、文凭、婚姻、职级、行业性质、年收入等7个指标。第二类是客户的资产和交易信息,包括是否拥有信用卡、是否拥有理财、是否拥有基金、拥有产品的数量、资产等级、卡种等级、开户年限、月均交易次数、是否代发工资等9个指标。

5.3 样本选择

将开通了手机银行的客户,即数据组A,作为分析的样本。

5.4 数学模型方法和结果

由于手机银行的当前客户价值是连续性变量,在对因变量进行标准化后,在SAS软件中,采用多元线性回归模型进行分析,得到了了回归方程整体显著性检验的过程和结果。其中回归方程整体显著型检验的F统计量是31.90,其对应的P值0.001,非常显著。因此,本论文所构建的线形回归模型整体上是显著的。此外,回归模型拟合优度的判定系数R-Square和修正后的判定系数Adj R-Sq分别为0.673和0.665,拟合程度较高。

在表7中得到方程回归系数的估计和显著型检验结果(限于篇幅,只列出回归方程结果基于0.05水平显著的部分变量)。从结果看,客户的基本信息,跟手机银行当前客户价值影响比较小,只有年龄40岁以下的客户和男性客户体现了显著性,呈正相关。这表明年青和男性的客户在开通手机银行后会显著增加对银行的贡献。

同时,客户资产信息对手机银行当前客户价值的影响比较显著,持有的产品的数量、是否拥有理财和基金、月均交易的笔数都会显著的正向影响手机银行的当前客户价值。这表明本来就跟银行来往紧密的客户,在拥有手机银行后,会进一步增加对银行的贡献。

5.5 建议的营销策略

鉴于以上的分析结果,为了利润最大化,A银行应该对年青、男性、有较高交易频率、开通了多个产品、尤其是理财和基金产品的客户,提供一定的优惠政策主动营销手机银行,提高他们的价值。

6 结论与展望

本研究通过实证统计了A银行客户在开通手机银行业务前后的交易、资产和利润贡献情况,主要得到以下结论:①发现开通手机银行业务对客户的交易和资产有较大影响,能够提高客户的交易频率、资产金额和利润贡献;②通过计算利润贡献的增加,定义了手机银行的客户价值,为银行如何衡量手机银行的渠道价值,提供了理论依据;③通过线性回归模型,发现年青、男性、有较高的交易频率、开通了多个产品、尤其是理财和基金产品的客户的手机银行当前价值较高。

但同时,本研究力求科学严谨,但由于多种因素的影响,存在局限和不足。首先,本研究的数据只来自A银行的数据,在样本数量和地域上有局限性。其次,没有统计客户在使用更长的时间后产生的变化。因此,未来待数据更加完善后,可以在下面几方面进行进一步的研究:①手机银行的潜在客户价值应该如何定义;②在手机银行开通更长的时间后,客户的交易行为会有什么样的影响。

参考文献

[1]Norzaidi Mohd Daud.Determining critical success factors of mobile banking adoption in Malaysia [J].Australian Journal of Basic and Applied Sciences, 2011,5(9): 252-265.

[2]Julio Puschel. Mobile banking proposition of an integrated adoption intention framework [J].International Journal of Bank Marketing.2010, 28(5):389-409.

[3]Pedro Cruz. Mobile banking proposition of an integrated adoption intention framework [J].International Journal of Bank Marketing.2010, 28(5):342-347.

[4]Nicole Koenig Lewis. Predicting young consumers' take up of mobile banking services [J].International Journal of Bank Marketing.2010,28(5): 410-432.

[5]HE Riquelme.The moderating effect of gender in the adoption of mobile banking [J].International Journal of Bank Marketing,2010,16(13):1801-1824.

[6]T Laukkanen. Comparing consumer resistance to mobile banking in Finland and Portugal[J].E-Business and Telecommunications, 2009(48): 89-98.

[7]KC Lee, N Chung. Understanding factors affecting trust in and satisfaction with mobile banking in Korea: A modified DeLone and McLean's model perspective[J].Interacting with computers,2009,21(5):385–392

[8]谢滨,林轶君,郭迅华.手机银行用户采纳的影响因素研究[J].南开管理评论,2009,12(3):2-19.

[9]白璇.手机银行使用意愿的影响因素研究[J].科学决策,2010,9:14-21.

[10]杨丽光.手机银行个人客户忠诚度评价研究[D].湖南:湖南大学,2011.

[11]韩超群.Value-based adoption of mobile banking service A multi-channel perspective[C].International Conference on Information, Networking and Automation,ICINA,2010:506-510.

[12]周莹,李英.Chinese mobile banking service evaluation based on AHP Method[C].E-Product E-Service and E-Entertainment,ICEEE,2010:1-5.

[13]Reichheld F. The Loyalty Effect: The Hidden Force Behind Growth, Profits, and Lasting Value[M].Harvard Business School Press,USA,1996

[14]DwyerF.R.Customer life time valuation to support marketing decision making[J], Journal of Direct Marketing,1989,8(2):73-51

[15]李妮蔚.我国顾客忠诚度研究文献述评[J].现代管理科学,2006,1:84-85.

猜你喜欢

销售与市场·渠道版(2019年11期)2019-12-01

求学·理科版(2019年2期)2019-03-30

中国经贸导刊(2018年16期)2018-08-02

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27

股市动态分析(2015年13期)2015-09-10

科学启蒙(2014年10期)2014-11-12

职工法律天地·上半月(2014年7期)2014-11-11

时代英语·高三(2014年5期)2014-08-26