轨道交通建设项目EPB投资组合优化模式研究

2015-10-27 02:34崔红卫等

软科学 2015年8期

崔红卫等

摘要:鉴于传统的轨道交通投资模式存在着投资资金落实困难与投资效益外溢并存的问题,设计一种效益公平分享机制,以避免过度依赖财政资金,增加财政负担。按照现代发展新理念,挖掘拟建轨道交通投资项目的关联项目,通过EPB(有效投资组合招标Efficient Portfolios Bidding)投资模式,对拟建轨道交通主项目及关联项目进行有效组合,通过优化选择使其成为具有投资价值的投资组合项目,通过市场化方式确定投资对象和投资额。政府进行整体规划和整合资源,构建竞争机制、搭建市场竞争平台,使市场在轨道交通投资建设中起决定性作用。EPB投资模式收拢拟投资建设轨道交通项目的外溢效益,增加轨道交通建设的经济可行性,促进城市轨道交通项目建设的健康发展。

关键词:EPB投资模式;关联项目;有效投资组合;市场化定价机制

中图分类号 文献标识码:A 文章编号:

Research on EPB Portfolio Optimization Mode of Rail Transit Construction Project

CUI Hongwei WANG Wei ZENG Ying

(1. College of Economics Mathematics, Southwest University of Finance and Economics, Chengdu 611130;2. Chengdu Academy of Social Sciences, Chengdu 610023)

Abstract: The problems of difficulties in implementing investment funds and spillover of investment benefits coexist in the traditional mode of Rail transit construction projects investment. A fair benefit sharing mechanism was designed to avoid overly dependence on financial capital and to increase the financial burden. According to the new idea of modern development, the related project of planned Rail transit construction projects investment was mined. Master planned Rail transit construction projects and associated projects are combined effectively by EPB investment mode, making it become a portfolio projects with investment value through optimizing choice. The object and amount of investment were determined by means of mercerization. The overall planning and integration of resources are determined by the government, which construct the competition and set up the market competition platform. In that case, the market will play a critical role in the construction of Rail transit projects investment. The spillover effect of plans on invest in the construction project is constrained by EPB investment mode, which also increases the economic feasibility of the construction of Rail transit projects as well as promotes the rapid and sustainable development of Rail transit construction project.

Keywords: EPB investment mode; related project; effective portfolio; market-oriented pricing mechanism.

1 引言

基础设施作为经济社会发展的基础和必备条件,各级政府高度重视投入力度。近年来,中国基础设施的现代化程度显著提高,推动了经济发展和居民生活条件的不断改善。新时期,有关在基础设施领域投资建设和管理方面,如何处理好政府与市场的关系,如何更大程度让市场定价,降低投资准入门槛,使社会投资者广泛参与,引发理论与实践界的普遍关注。轨道交通作为重要的基础设施,具有运能大、节能、省地、污染小等特点,可满足乘客安全、便捷、舒适出行需求,是现代城乡综合交通体系的重要组成部分。该类建设项目具有自然垄断性、建设周期长、耗资大、收益低等特点,主要包括地铁、轻轨、单轨、有轨电车、磁悬浮、城际铁路等交通服务方式。轨道交通所提供的产品具有准公共产品属性,项目投资具有政府主体性、主导性的特点,负财务净现值形成公共财政不断输血的直接投资机制,尤其是当前地方政府负债率超高的情况下,更是制约着轨道交通快速、可持续发展。然而,由纳税人出资建设轨道交通,受区位的自然垄断性的影响,建设项目对其他非投资主体创造了资源或资产增值的机会,存在着极其明显的投资效益外溢现象。仅建设项目原因所溢出的效益,由非关联主体独自、无偿享用,对一般纳税人来说存在一定程度的显失公平,更有甚者因存在无偿外溢效益,还可能滋生腐败。传统的轨道交通投资模式存在着投资资金落实困难与投资效益外溢并存的问题,究其原因是没有处理好政府与市场的关系,有必要针对轨道交通建设的特点充分发挥市场公允定价作用,设计一种效益公平分享的投资市场化模式。

轨道交通的建设是一个世界性关注问题。一方面,随着城镇化进程的加快,城乡居民出行频繁,使各大城市普遍存在道路拥挤、车辆堵塞、交通秩序混乱的现象,低运量的交通工具已远远不能满足城乡居民的出行需要。而城际轨道交通虽然可以较好地解决交通拥堵问题,但造价高昂。东欧各国地面有轨电车起步早、服务可靠,至今仍在延续上百年的基础设施系统,通过高税负、高福利的财税制度安排,交通基础设施建、管、运主要发挥政府的主导、主体作用。另一方面,融资模式受制于投资模式,陈明莉[9]认为以政府为主导的投资模式,不仅政府财政负担重,且筹集资金面临诸多限制。香港充分发挥投资公共交通的市场化机制,由市场化的投资主体建设基础设施,营运票价也通过市场定价。王俊豪[10]从改革政府管理体制角度,提高轨道交通供给能力的途径,解决中国的轨道交通产业长期以来处于紧运行状态这一“瓶颈”问题。随着西部大开发战略的实施,王延中[11]认为国家放松对基础设施领域的投资管制,可有效促进西部地区基础设施建设的发展。王建邦[12]提出跨国公司参与基础设施建设领域,须加强合作策略研究。刘新梅[13]从交易费用、产业需求变动、技术创新及产业融合的角度,对基础设施产业的经济属性进行了重新定位,提出了基础设施“有限竞争”的产业特性,指出基础设施产业应建立以间接规制和经济性规制相结合的规制结构。主张发挥市场配置资源的积极作用,促进包括轨道交通在内的基础设施快速发展。于水[14]研究创新农村基础设施建设决策机制,建立起科学合理、符合农民真正需求的供给决策机制。

组合投资理论是研究在不确定环境下对资产进行有效配置,Markowitz[1]提出均值方差投资组合模型,在证券市场得到广泛应用。融入期权的投资组合模型更容易解决一般的多资产组合投资问题[2]。一些学者用模糊数学方法拓展了资本资产定价模型,提出证券收益率为模糊变量的模糊投资组合模型[3-4]。利用计算机智能优化算法求解投资组合问题拓展组合投资模型的应用范围[5-8]。轨道交通建设项目效益波及范围广,可否将这些关联项目进行优化组合,应用组合投资理论和方法,对轨道交通建设项目以及关联项目进行费用效益识别,用“有无”对比分析方法,研究轨道交通项目的有效投资组合问题,以此解决我国轨道交通建设的资金来源问题。

2 轨道交通项目EPB投资模式概述

2.1 几个概念

定义1. 公益性项目

对于特定的投资项目 ,任意的投资者 ,总有 ,称投资项目 为公益性项目。其中:

:投资项目

:投资项目 的经济收益

比如,被各地轨道交通建设营运实践反复证明轨道交通项目 为典型的公益性项目,这类项目是以谋求社会效益为目的,在经济效益方面是非赢利性,具有投资大,受益面宽,服务年限长,影响深远等特点。

定义2. 项目外溢效益

由特定投资者 出资 建设项目 ,其他利益主体 且 享有项目 的无投资收益 , 且 。称 且 为建设项目 的外溢效益。

比如,在其他条件均未变的情况下,规划建设城市地铁站周边的土地及房价会增值,此种增值收益即为地铁建设项目的外溢效益。

定义3.有效投资组合

对相互关联、相互补充的多个投资项目 所组成的项目集合 ,对于第i个投资者,若 ,且 ( ),称项目组合P对于第i个投资者为有效投资组合。

其中:

:关联项目集

:项目组合P对第i个投资者的投资风险,表示投资者i投资项目集的一揽子总风险(当然与投资者i的投资比例是有关的)

:第i个投资者对投资第s个项目 的投资风险

:项目组合P对第i个投资者的投资回报

:第i个投资者投资第s个项目 的投资回报

一般地,项目组合集的总风险是非线性的,而不是线性的[1],同时与投资者i投资在项目 上的投资比例有关,与其他投资合作主体投资能力和合作关系顺畅程度也有关。

对于给定的被评价项目,其关联项目是指按照评价者认可的关联规则所挖掘出的项目集。关联项目的挖掘过程是一个创新过程。比如对于轨道交通建设项目 ,与其配套的营运项目 ,按照P+R(停车换乘)建设思路[15]规划建设的枢纽站项目 ,按照TOD(交通引导城市发展)[16]城市建设模式建设的商业项目 ,以及与项目 及其所有关联项目所派生的广告媒体公共资源项目 等,均为轨道交通项目 的关联项目集 的子项目。

定义4. 投资者报价空间

对于有效投资组合 ,当 时, 表示为对第i投资者而言项目组合P的投资收益剩余,称 为投资者 报价空间。

比如,香港地铁的投资组合 , , , , }对于港铁基金而言,存在报价空间(下文将进行详细论述)。

2.2 轨道交通典型投资模式的投资行为分析

(1)以政府为主承担轨道交通建设资金的投资模式

政府设立特别交通税种[17],专项用于城市交通轨道交通的建设、维修以及支付有关的融资成本。比如,巴黎、东京、北京地铁投资模式。此投资模式实际是将轨道交通建设项目 和营运项目 进行组合,而两个项目的投资收益 与 均为负值。对于轨道交通建设的项目组合 ={ , }模式,其特点具有集中财政依赖性,轨道交通项目所产生的波及效益被沉没,且外溢无主体指向。

(2)政府以定额补贴的方式由平台公司为主体的投资模式

政府给予轨道交通投资平台公司定额补贴或匹配资源,平台公司通过商业化运作方式,比如:BT(建设移交,承包方垫资建设)、BOT(建设-经营-移交,在一定期限内的特许经营)、EPC(工程总承包)等工程建设模式,实施轨道交通建设。如,上海地铁投资模式。此投资模式实际是将轨道交通建设项目 和营运项目 与其他项目 (可能是关联项目,也可能是非关联项目)进行组合,对于轨道交通建设的项目组合 ={ , , }模式,其特点具有政府资源的依赖性。当前,国土资源部明令禁止以土地换项目,此类投资模式受到极大制约。

(3)政府以配套关联资源的方式由轨道交通专营公司为主体的投资模式

轨道交通的投资、建设及经营均由轨道交通专营公司承担,政府在审批轨道交通项目规划时,将项目所涉及的配套关联项目均交轨道交通专营公司建设。比如,香港地铁属于此类投资模式。

此投资模式对于轨道交通建设的项目组合 ={ , , , , }模式(这里 , , 分别指按照停车换乘P+R建设思路,建设与 配套的含商业停车楼项目 ;按照交通引导城市发展TOD城市建设模式,在轨道交通项目 的过境站点,建设轨道交通站务管理及商住项目 ;与项目 关联的 , ,及 等项目,所派生的广告媒体公共资源项目 ,收拢了轨道交通项目所产生的波及效益,是轨道交通建设的较为先进的投资模式。

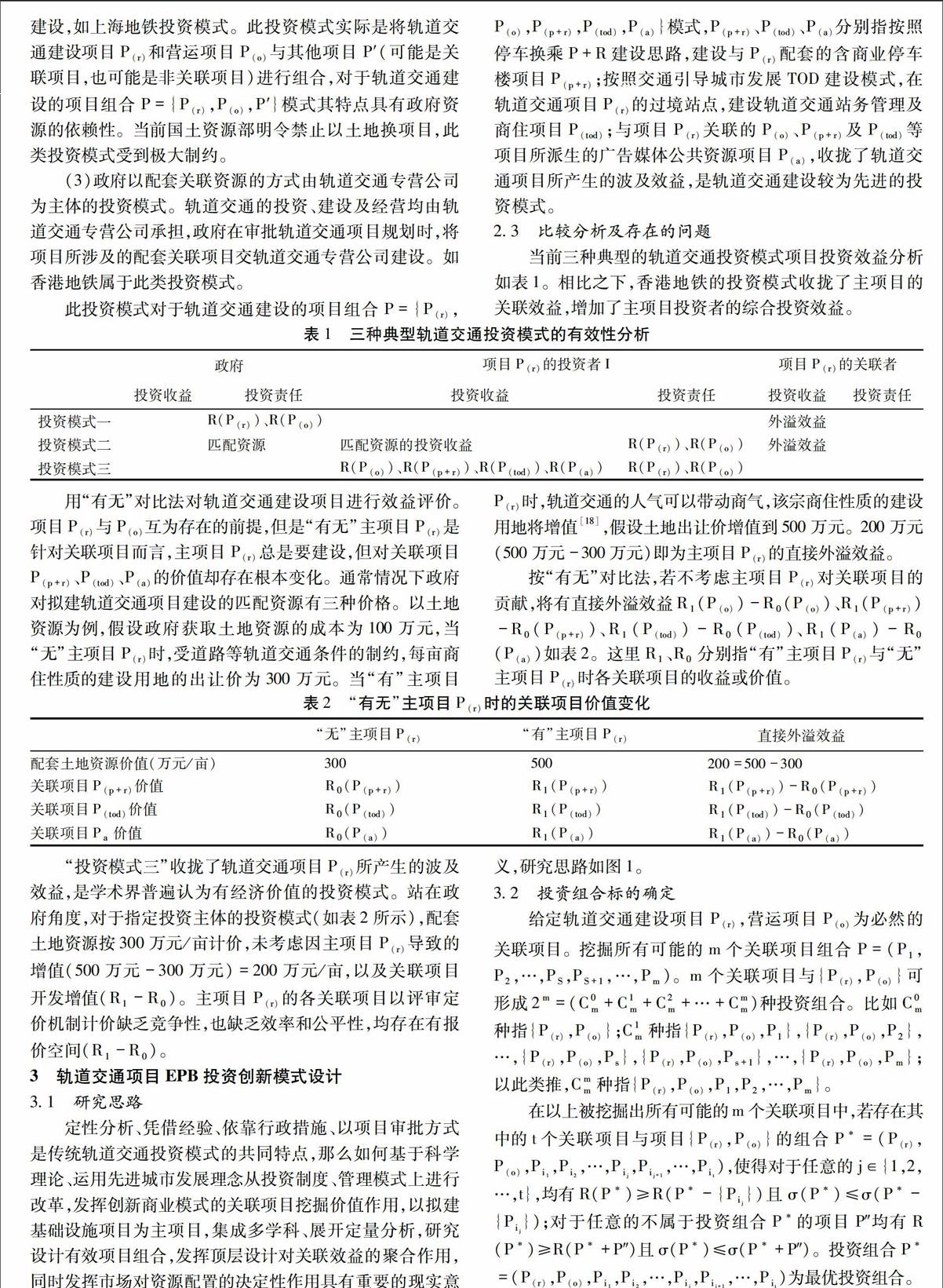

2.3 比较分析及存在的问题

当前三种典型的轨道交通投资模式,其项目投资效益列表分析如下(如表1)。相比之下,香港地铁的投资模式收拢了主项目的关联效益,增加了主项目投资者的综合投资效益。

用“有无”对比法,对轨道交通建设项目进行效益评价。项目 与 互为存在的前提,但是,“有无”主项目 是针对关联项目而言的,主项目 总是要建设的,但对关联项目 , , 的价值却存在有根本变化。通常情况下,政府对拟建轨道交通项目建设的匹配资源存在有三种价格。以土地资源为例,不妨假设政府获取土地资源的成本为100万元,当“无”主项目 时,受道路等轨道交通条件的制约,每亩商住性质的建设用地的出让价为300万元。当“有”主项目 时,轨道交通的人气可以带动商气,该宗商住性质的建设用地将增值[18],不妨假设土地出让价增值到500万元。200万元(500-300)即为主项目 的直接外溢效益。

按“有无”对比法,若不考虑主项目 对关联项目的贡献,将有直接外溢效益 、 、 、 (如表2)。这里 、 分别指“有”主项目 与“无”主项目 时各关联项目的收益或价值。

“投资模式三”收拢了轨道交通项目 所产生的波及效益,是学界普遍认为有经济价值的投资模式。站在政府的角度,对于指定投资主体的投资模式(如表2所示),配套土地资源按300万元/亩计价,未考虑因主项目 导致的增值(500-300)=200万元/亩以及关联项目开发增值 。主项目 的各关联项目以评审定价机制的计价缺乏竞争性,也缺乏效率和公平性,均存在有报价空间 。

3 轨道交通项目EPB投资创新模式设计

3.1 研究思路

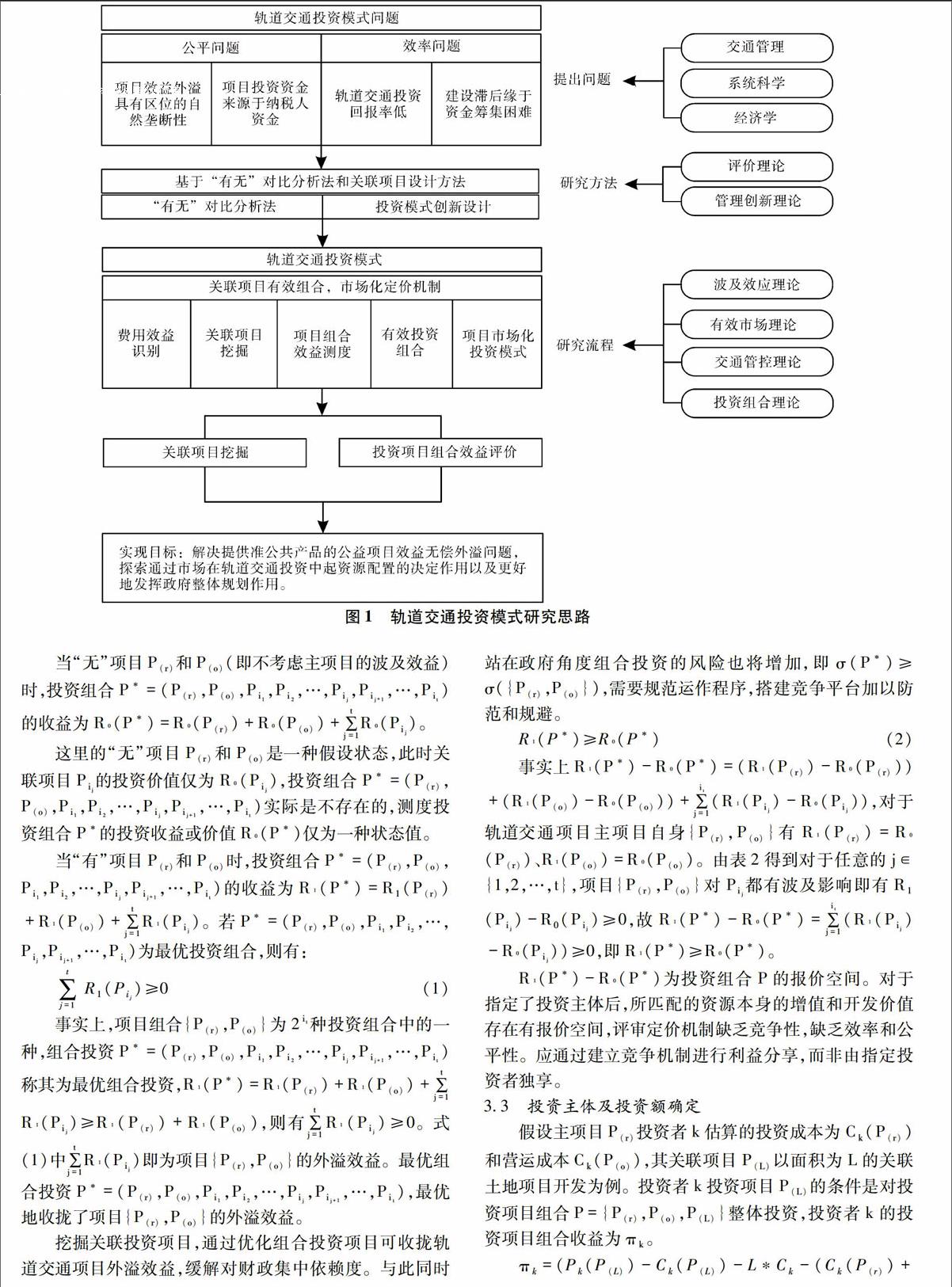

“基于定性分析、凭借经验、依靠行政措施、以项目审批方式实施”是传统轨道交通投资模式的共同特点。那么,如何基于科学的理论、运用先进城市发展理念,从投资制度、管理模式上进行改革,发挥创新商业模式的关联项目挖掘价值作用,以拟建基础设施项目为主项目,集成多学科、展开定量分析,研究设计有效项目组合,发挥顶层设计对关联效益的聚合作用,同时发挥市场对资源配置的决定性作用具有重要的现实意义,研究思路如图1。

图1 轨道交通投资模式的研究思路图

3.2 投资组合标的确定

给定轨道交通建设项目 ,营运项目 为必然的关联项目。挖掘所有可能的m个关联项目组合 。m个关联项目与 可形成 种投资组合。比如, 种指 ; 种指 ;以此类推, 种指 。

在以上被挖掘出所有可能的m个关联项目中,若存在其中的t个关联项目与项目 的组合 ,使得对于任意的 ,均有 且 ;对于任意的不属于投资组合 的项目 ,均有 且 。投资组合 为最优投资组合。

当“无”项目 和 (即不考虑主项目的波及效益)时,投资组合

的收益为 。

这里的“无”项目 和 是一种假设状态,此时关联项目 的投资价值仅为 ,投资组合 实际是不存在的,测度投资组合 的投资收益或价值 仅为一种状态值。

当“有”项目 和 时,投资组合 的收益为 。若 为最优投资组合,则有:

(1) (3-1)

事实上,项目组合 为 种投资组合中的一种,组合投资 称其为最优组合投资, ,则有 。式(3-1)中, 即为项目 的外溢效益。最优组合投资 ,最优地收拢了项目 的外溢效益。

挖掘关联投资项目,通过优化组合投资项目可收拢轨道交通项目外溢效益,缓解对财政集中依赖度。与此同时,站在政府角度,组合投资的风险也将增加,即 ,需要规范运作程序,搭建竞争平台加以防范和规避。

(2) (3-2)

事实上, ,对于轨道交通项目主项目自身 ,有 , 。由表2得,对于任意的 ,项目 对 都有波及影响,即有 ,故有 ,即 。

为投资组合P的报价空间。对于指定了投资主体后,所匹配的资源本身的增值和开发价值存在有报价空间,评审定价机制缺乏竞争性,缺乏效率和公平性。应通过建立竞争机制进行利益分享,而非由指定投资者独享。

3.3 投资主体及投资额的确定

假设:主项目 ,投资者k估算的投资成本为 和营运成本 ,其关联项目 ,不妨以面积为L的关联土地项目开发为例。投资者k投资项目 的条件是对投资项目组合 整体投资。

投资者k的投资项目组合收益为 ,见式(3-3)。

(3-3)

式(3-3)中:

:土地成本,土地面积L及报价单价

:投资者k投资土地项目 净收益,开发成本 不含土地成本

设计选择土地L为投资项目组合 的招标标的,投资者k土地报价 可由式(3-4)计算得到。

(3-4)

其中: 为投资者k的投资期望收益

投资者k投资项目 ,其商业运作的赢利点在于开发建设关联项目 ,为此,投资者的投资报价 需考虑以下三项报价因素:一是对关联项目 进行效益费用测算,二是对主项目 及配套项目 的投资额及营运成本测算,三是预设投资者的回报标准 。

若招标者预设的土地L拦标单价 ,投资者k获取土地成本申报单价应满足

市场的非排他性决定有多个投资者k 参与竞标

按照“价高者得”的竞标规则,土地L的中标价为 ,见式(3-5)。

(3-5)

当拦标价设定过高, 时,组合项目 流标,难以避免以政府主导方式投资项目 。

3.4 招标流程

招标人(主项目的建设发起人)优选含主投资项目的投资组合,确定招标标的,根据招投标的相关法律法规,委托产权交易所或产权交易中心实施项目组合的招标,招标流程如图2。

图2 招标流程

4 结论及启示

本文设计了一种效益公平分享的市场定价机制,以解决传统的轨道交通投资模式存在着投资资金落实困难与投资效益外溢并存的问题,主要结论和启示如下:

(1)EPB投资建设模式是民间资本进入市政公用事业的有效模式。指定投资主体仅对公益项目进行直接投资建设的方式,财政依赖性强,且投资效率低;对拟建公益项目进行项目关联度挖掘,政府把关联资源或项目匹配给指定投资主体,可适当减轻财政负担,但因缺乏竞争性,投资效率低则不可避免;通过市场化方式选定投资主体仅对公益项目进行直接投资建设,这种简单的市场竞争方式,存在拟建项目外溢效益,财政依赖性强等特点;EPB投资建设模式,通过关联项目挖掘,收拢外溢效益,同时,通过市场竞争方式,让民间资本广泛参与,在利益分享机制的作用下,可加快市政公用事业的可持续发展。

(2)主项目的建设、营运应建立利益保障机制。根据轨道交通行业特点,实行附加部分关联资源或项目的拍卖,推进公共资源配置市场化,推进社会资本的广泛参与,是城市建设管理创新的有益探索。然而,社会资本的本质属性是追逐投资回报,主项目的公益属性不能依赖于社会资本的“自觉施舍”,需从两方面着力解决:一是在关联项目挖掘时注重建立利益捆绑机制,即被挖掘出的关联项目其效益要依赖于主项目的成功建设和成功营运。二是在市场化选择投资主体时需预设主项目建设、营运的保障条件和措施。

(3)EPB投资模式的关键环节在于关联项目挖掘。轨道交通项目的效益费用识别是一个复杂的系统工程,其关联项目多、其建设的制约因素复杂。关联项目设计属于创新理论范畴。实践中,需要集系统科学、评价学、投资学、行政管理、创新理论等学科和技术,用多学科研究理论和方法加以系统解决。

(4)关联项目的优化组合及项目建设的有效控制等问题直接影响项目的经济效益。采取EPB投资模式建设轨道交通项目需要考虑三方面因素。一方面,轨道交通项目关联项目多,效益外溢严重,需要对主项目及各关联项目的直接效益、费用进行测度,还需要对其间接效益、费用测度,以此动态测度主项目的波及影响。另一方面,要根据主项目及关联项目的不同组合,选择有效组合并逐步优化,以此整体设计招标标的,有效促进轨道交通的发展。最后,项目建设的有效控制问题,轨道交通项目建设涉及利益调整分配问题,在依法合规条件下,需要提前谋划,有序推进,考虑信息发布与建设进度的时序问题。配合项目规划,尽可能提前整理并储备关联项目(尤其是关联的土地资源、旅游资源、商业资源),使轨道项目投资与关联项目的开发捆绑,聚拢主项目外溢效益,是解决主项目投资资金的有效办法,有利于加快轨道交通的建设。

(5)发挥市场调节功能,合理消化交易费用。组合项目的投资招标,涉及有关税、费等问题,需要提前模拟测算,在发布招标条件时予以公布,发挥市场的自动调节作用,以实现公允交易。

(6)EPB投资模式具有广泛的应用推广价值。可推广应用于一些公益性基础设施建设项目,比如:综合交通枢纽站的建设、公共停车场项目的建设、非收费公路项目的建设等等,政府进行整体规划和搭建市场竞争平台,发挥市场的决定性作用。按照EPB投资模式建设,可有效地解决建设资金短缺问题,促进公益性基础设施的建设步伐。

参考文献

[1] Markowitz HM.Portfolio selection[J].Journal of Finance,1952 (7): 77-91.

[2] Pei-wang Gao.Options strategies with the risk adjustment[J].European Journal of Operational Research,2009 (192): 975-980.

[3] Vercher E, Bermudz J D, Segura J V. Fuzzy Portfolio optimization under downside risk measures[J]. Fuzzy Sets and Systems,2007,158(7): 769-782.

[4] Li X,Qin Z,Kar S.Mean –variance- skewness model for Portfolio selection with fuzzy returns [J].European Journal of Operational Research, 2010,202 (1): 239-247.

[5] Hasuike T,Katagiri H, Ishii H. Portfolio selection problems with random fuzzy variable returns[J]. Fuzzy Sets and Systems, 2009,160(18):2579-2596

[6] Oriakhi M W. Heuristic algorithms for the cardinality constrained efficient frontier[J]. European Journal of Operational Research,2011,213(3):538-550.

[7] Deng G F,Lin W T,Lo C C. Markowitz-based portfolio selection with cardinality constraints[J]. Expert Systems with Application, 2012,39(4): 4558-4566.

[8] Dastkhan H,Gharneh N S,Golmakani H R.A linguistic-based portfolio selection model using weighted max-min operator and hybrid genetic algorithm[J].Expert Systems with Application,2011,38(9):11735-11743.

[9] 陈明莉.国铁参与城市轨道交通投资建设和运营的探讨[J].铁道运输与经济,2010,32 (8): 61-64.

[10] 王俊豪.中国基础设施产业政府管制体制改革的若干思考--- 以英国政府管制体质改革为鉴.[J].经济研究,1997(10): 36-42.

[11] 王延中,张湛彬.基础设施建设与西部大开发[J].经济研究参考,2002(13): 38-48.

[12] 王建邦.跨国公司全球战略与西部企业国际经济合作[J].社会科学研究,2000(5): 33-37.

[13] 刘新梅,万威武.对基础设施产业经济属性的再认识[J].西安交通大学学报(社会科学版) , 2000(1): 15-19.

[14] 于水.农村公共产品供给与管理研究---从农村基础设施建设决策机制考察[J].江苏社会科学,2010(2): 115-121.

[15] 范文博.新加坡停车换乘系统的发展经验及其借鉴[J]. 城市轨道交通研究,2013(8): 10-13.

[16] 丁川,王耀武,林姚宇.公交都市战略与TOD模式关系探析---基于低碳出行的视角[J]. 城市规划,2013,37(11): 54-61.

[17] 艾阳, 马健.国内外城市轨道交通投资及经营模式比较[J].城市轨道交通研究,2003,(4): 7-11.

[18] 徐涛.铁路建设关联项目财务评价方法研究[J].综合运输,2011(5): 55-59.