层次分析法在上市公司盈利能力分析中的应用

2015-10-28 15:12余乐

商场现代化 2015年21期

余乐

摘 要:盈利能力是衡量企业发展状况的重要指标,利用层次分析方法可抓住其关键影响因素,进行企业运营现状的考评。本文先介绍层次分析法及上市公司盈利能力的相关概念,接着做出相应的层次分析理论研究,最后结合Y公司2010年度至2014年的财务情况,进行实证研究。

关键词:上市公司;层次分析法;盈利能力

一、上市公司盈利能力概述

公司作为企业的组织形式之一,其设立的目的就是为了赢得利益,取得报酬。要想更好地理解一个公司的发展状况,必须了解公司的盈利情况。公司的盈利实际上代表公司取得利润的能力,也就是公司将资金与资本在经营中如何增值,通常情况下,我们用公司在一定时期内经营收益的数额与其增值水平进行衡量。而上市公司指经由国务院或相关证券管理部门允许,在金融市场中能交易自身股票的企业。上市公司的盈利能力不仅关系着企业每一部门的利益,其实也关系着该企业整体利益,与企业运营状况紧密联系:在市场条件不变的情况下,要是企业盈利能力越强,其经济实力越强,获利水平也越高,要是企业盈利能力比较差,其融资能力下降,获利水平就会降低。故企业只有再认清盈利能力的基础上,明确企业未来发展方向,做出相应的运营计划,才能保证其稳健发展。

二、层次分析法的概述及设计程序

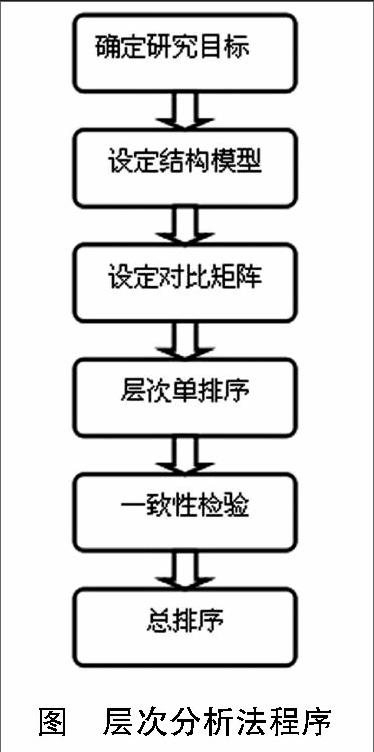

层次分析法最早在上个世纪70年代由美国运筹学者萨蒂(T.L.saaty)提出,其英文全称为Analytic Hierarchy Process,亦可称为AHP法。层次分析法一开始是为了解决美国合理分配电力问题时产生,美国国防部用以衡量不同部门的重要性进而进行电量分配,这种方法将研究的目标设定为一个整体,将整体进行细分成众多目标及各种指标、准则,接着运用定性方法将不同的目标划分出各自的权重,并对应分析其对整体的影响作用,做出重要性的排序,最后根据不同的指标与排序确定不同目标对整个系统的影响作用,进而做出相应决策。对于公司盈利能力进行分析的学者不在少数,但多数学者都在借鉴相关模型的基础上进行分析,从层次分析法的角度进行公司盈利能力分析的学者较少。根据相关文献来看,运用层次分析法来分析公司盈利,最早可以追溯到1997年的师萍教授,她在公司财务分析中运用层次分析方法,确定公司偿债能力与盈利能力的重要作用。一个企业的盈利能力主要表现在资产盈利能力、经营盈利能力、收益质量水平及资本盈利这4方面,因此,对上市公司的盈利能力层次分析主要着重这4大变动指标。为更好地进行层次分析法对上市公司盈利能力的分析实验,首先应当了解层次分析法的设定程序。层次分析法一般可分为以下5大步骤:

(1)根据研究目的,设定结构模型;

(2)根据结构模式设定矩阵模型;

(3)记录层次单排结果;

(4)一致性检验;

(5)进行层次总体排序。

通过观察上图,可以更好地理解层次分析法的整体结构。通过构建模型确实研究目标,利用矩阵进行两两对比,确实不同指标的重要性,并对其进行层次的排序,接着利用一致性检验来检测模型设定的合理性,假如一致性检测不合格,就涉及到模型的修改与重新设定,假如检测合格,则要对结果进行整体的总排序,将总排序结果作为决策的参考依据。

三、实证层次分析法研究上市公司盈利能力

1.层次分析法研究盈利能力的理论基础

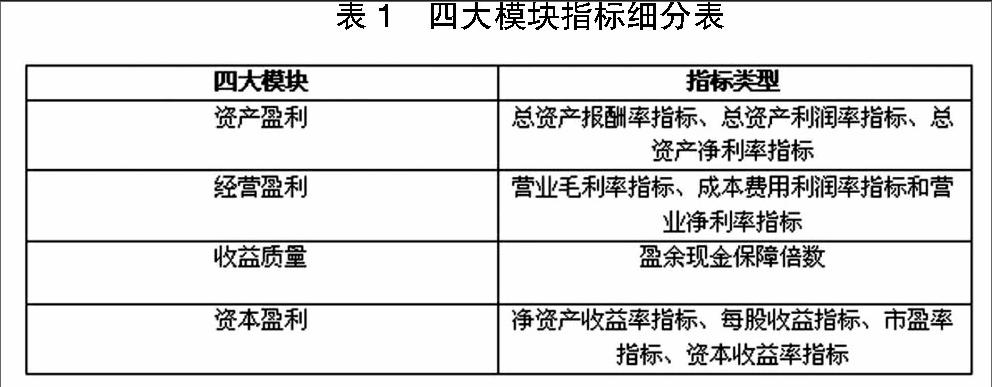

首先,在系统了解层次分析法的设计程序后,确定此次研究目的,即研究上市公司盈利能力。为更好达成研究目的,采用的层次分析方法主要设定了四大模块对盈利能力进行考量,包括:资产盈利、经营盈利、收益质量及资本盈利。

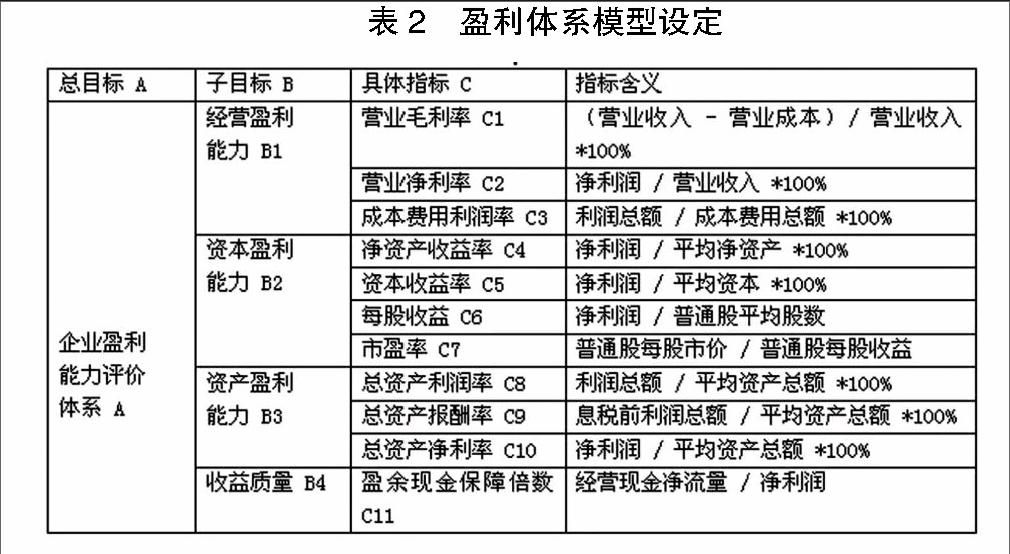

其次,设定相应的模型。公司盈利能力主要表现在公司的财务情况上,因此针对公司盈利能力结构的设定,可以归结成对公司财务状况结构的设定。本次调查将公司的财务状况结构细分成总目标层、子目标层与具体的目标层,用A、B、C字母代表。同时将四大模块进行二次细分,资产盈利模块可以用总资产报酬率指标、总资产利润率指标与总资产净利率指标表示;经营盈利模块可以用营业毛利率指标、成本费用利润率指标和营业净利率指标表示;资本盈利模块可以用净资产收益率指标、每股收益指标、市盈率指标、资本收益率指标表示;收益质量模块可以用盈余现金保障倍数衡量。具体分类参见表1。

通过观察表1,我们对上市公司进行盈利能力分析,发现盈利改变主要集中在这4大模块的11个指标上,结合三大目标要求,做出了相应的结构模型,参见下表2。

再者,在设定了盈利能力分析模型后,通过查找相应的资料,我们确定了盈利模型整体的矩阵模型及权重。参见表3。

通过观察表3,我们了解相应指标系数的权重,接下来用特征向量的方法来计算矩阵中不同指标的权重数值,并作出相应的排序。接着,为保证数据的准确与可靠,我们应该进行一致性检验,一致性检验有以下4大步骤:

①计算各个矩阵中的特征值最大值,用K表示。矩阵A-B中最大特征值K=4.05,矩阵B1-C的最大特征值K=3,矩阵B2-C的最大特征值为K=4.07,矩阵B3-C的最大特征值为K=3。

②计算各矩阵中的CI值,检验K值的有效主要是考量K值与矩阵维度的关系,本文用N来表示,只有当K的绝对值大于或者等于N值时,这个计算中的K值才是有效的。在实际运算中要减少计算量时,应用K值减去N值来衡量整体的一致性,同时N的值必然大于1,用CI表示K值和N值的相关关系,即CI=(KmaxN)/(N-1)。矩阵A-B中的CI值为0.02,矩阵B1-C的CI值为0,矩阵B2-C的CI值为0.02,矩阵B3-C的CI值为0。

③计算一致性的比率,用CR表示,其公式可表示为CR=CI/R I。为保证整体的一致性,计算出的CR值应当小于0.1。矩阵A-B的RI值为0.9,则计算出CR值为0.02,满足有效性的标准;矩阵B1-C的RI值为0.58,计算出CR值为0,满足有效性的标准;矩阵B2-C的RI值为0.9,其CR值为0.02,满足有效性的标准;矩阵B3-C的RI值为0.58,计算出的CR值为0,也满足有效性的标准。

④针对求出的一系列数值,进行一致性的分析检测。根据上述数据进行分析,发现既满足K值大于等于N值的条件,又满足CR值小于0.1的标准,因此,该模型通过了一致性的要求。

然后,根据所求数据进行相应的层次与总排序,并根据数据进行下一步分析。参见下表4。

观察表4可知C2是总排序占比最大的,C9是总排序中占比最小的。根据这11个指标不同的系数来构建相应的回归性方程,X表示自变量,即影响盈利能力的因素,Y表示因变量,即上市公司盈利变动状况,其方程如下:

最后,观察构建的回归线方程模型,发现其中对公司盈利绩效影响最大的三个指标分为是:营业净利率指标C2、营业毛利率指标C1和净资产收益率指标C4。

2.层次分析法研究盈利能力的实证研究

在了解层次分析法对上市公司的盈利能力理论后,为更好地观测其应用,选取了实证案例来进行研究。这里我们11个指标影响盈利能力表作为参考,绘制了下表5,选择了上市公司之一Y公司,并进行了相应的研究。参见下表5:

观察上表5,我们可以看出:

①2010年Y公司的层次分析总排序系数是0.9576,2011年Y公司的层次分析系数是0.5371,2012年Y公司的层次分析总排序系数是0,7172,2013年Y公司的层次分析系数是0.5548,2014年Y公司的层次分析总排序系数是0.4975。在这些数据之后,系数最大的是2010年,最小的是2014年,可见Y公司在这5年中盈利能力最强的年份是2010年,相较差一些的是2014年。

②通过前部分理论研究已经证明,影响上市公司盈利能力的主要是营业净利率指标C2、营业毛利率指标C1和净资产收益率指标C4这三大指标。根据表5我们发现,Y公司营业净利率指标C1分别为:17.18%、11.76%、10.43%、10.28%和7.28%,处于逐年下降的情况;Y公司营业毛利率指标C2分别为:41.66%、36.17%、37.88%、33.79%和28.87%,也处于下降的情况,这表现企业的整体经营实力有所下降;Y公司的净资产收益率指标C4分别为:22.08%、14.86%、12.58%、15.65%和13.69%,这表明企业的净资产收益水平也处于下降状态。通过结合营业净利率指标C2、营业毛利率指标C1和净资产收益率指标C4这三大指标,我们发现Y公司在2010年到2014年整体效益水平下滑。为更好地发展Y上市公司,公司高管应重视层次分析后企业的效益情况表,并对此作出相应的企业变革,例如通过改变销售产品种类少的现状,多设计新产品,进行市场的调研与开发,多吸纳有才人士参与企业建设,提高企业整体的工作效率等。只有这样,Y公司才能从该次层次分析中真正获益,发现自身不足,及时改正,提高公司的净利润与整体盈利水平,促进自身的长远发展,而这也是层次分析法对整个公司把握现状来进行未来发展提供的帮助。

四、结论

层次分析法在日常中广泛使用,在进行上市公司盈利能力研究中,它先将公司盈利能力看成一个整体研究目标,接着将这个目标细分成4大模块11个指标,再利用矩阵与权重计算出各指标参数并进行排序,最后根据排列顺序确定主要影响因素。我们先经过理论分析,研究出影响上市公司盈利变动的主要是营业净利率指标C2、营业毛利率指标C1和净资产收益率指标C4这三大指标,并将这理论研究结合Y公司2010年至2014年的财务信息进行分析,发现Y公司存在盈利降低的问题,需要及时改进经营方式。

参考文献:

[1]蒋麟凤,王红英,黄小梅.层次分析法在财务分析中的应用[J].江西农业大学学报(社会科学版),2010(01):97-103.

[2]童媛媛.层次分析法在企业盈利能力分析中的应用[J].时代金融,2012(8):16-18.

[3]何怡冰.层次分析法在上市公司盈利能力分析中的应用——以X 公司为例[J].2014(06):140-141.

猜你喜欢

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17