本土会计师事务所国际化发展模式的经济后果比较分析

2015-10-28 16:02高芬

商场现代化 2015年21期

摘 要:本文结合会计师事务所及上市公司数据,检验不同的国际化模式所产生的经济后果。结果显示:在中国审计市场上,不同国际化模式对事务所审计质量的影响不显著;国际化发展的利好还未完全显现出来。

关键词:国际化;加盟战略;审计质量

会计师事务所的国际化发展包括外向国际化和内向国际化,其中内向国际化分为合并和加盟两种方式。不同的国际化模式会产生不同的经济后果,本土会计师事务所的这三种典型的国际化模式对审计质量的影响值得研究。加盟战略使中国审计市场上的国际会计公司成员所的数量迅速增加,将加盟模式与合并模式这两种内向国际化方式进行比较,可以为纯本土会计师事务所(目前还未实施国际化发展的本土会计师事务所,以下简称“纯本土所”)的国际化模式选择提供数据支持和实践指导。

一、理论基础与研究设计

审计质量是指审计师发现并揭露被审计对象在会计制度上违规并公开揭露这种违规行为的联合概率(DeAngelo,1981)。审计质量是审计的生命,是衡量会计师事务所业务水平和重要指标。审计师能否发现会计违规行为,与其专业胜任能力有关。一般而言,业务能力越强的审计师发现被审计单位会计违规行为的可能性越大。审计师能否揭露会计违规行为,受到独立性的影响。审计师发现会计违规并不一定会揭露,可能因购买审计意见等威胁自身利益的情形存在,导致其做出损害独立性的行为。审计质量的高低取决于审计人员的专业胜任能力和独立性两个要素。

从审计师专业胜任能力的角度看,国际“四大”凭借其悠久的历史和强大的国际影响力吸引了不少高素质审计师,加上丰富的海外执业经验,“四大”发现错报的能力要高于其它会计师事务所。在独立性方面,“四大”可以凭借其规模和实力保持客观、公正,不至于受到客户购买审计意见的威胁。再者,在消费者保护主义起、法律环境越来越复杂的情况下,“四大”作为全球排名靠前的会计师事务所,一旦与客户合谋,将面临高昂的诉讼费用。受到声誉成本和“深口袋”理论的影响,“四大”更倾向于通过质量控制程度等手段来保持独立性,降低诉讼风险。因此,“四大”合作所的审计质量可能要高于国际会计公司成员所。但是,通过加盟战略实现国际化的事务所,本身就是中国审计市场上比较优秀的成员,加盟国际知名会计公司后可以利用资源共享的机会,提高专业胜任能力。此外,与“四大”合作所相比,国际成员所具有一定的自主决策权,不存在因合并产生的利益冲突,加上“品牌”溢价效应,审计质量会不断提升。经过近几年的发展,两者的审计质量可能已经接近,甚至“四大”合作所可能由于转制等政策的影响,审计质量已经被国际会计公司成员所超越。根据以上分析,提出假设:

H1:国际会计公司成员所与“四大”合作所相比,审计质量不存在显著差异

国际会计公司是加盟模式实现国际化发展的典型,与纯本土所相比,审计质量也可能存在着差异。一方面,国际会计公司成员所依托于良好的国际平台,可能获得更多优质的客户资源,积累更多的海外执业经验;纯本土所没有实施国际化,境外业务能力可能相对较低。但是国际会计公司成员所加盟时间不长,是否真的借助国际知名会计公司实现了自身的发展还有待检验,为此提出假设:

H2:国际会计公司成员所与一般本土所相比,审计质量不存在显著差异

研究设计

审计质量是审计领域研究的核心问题,本文选用审计意见类型这一变量作为会计师事务所审计质量的衡量指标。当客户被出具非标准审计意见时,表明审计师发现并揭露了会计违规行为,审计过程中保持了独立性,与客户合谋的可能性小,审计质量比较高;反之,当出具标准审计意见时,表明审计师可能没有发现或揭露被审计单位的错报,客户购买审计意见的可能性比较大,审计质量相对较低。参照Chan和Wu(2011)、Firth等(2012)的研究成果,构建如下模型进行实证检验。模型中有关变量的解释见表1。

二、数据来源与描述性统计

1.数据来源

会计师事务所的相关数据来自于2013年中国注册会计师协会公布的事务所综合排名信息,13家国际会计公司成员所的部分信息来自于中国会计服务贸易发展报告(2013)。考虑到报告所涵盖的期间为2012年7月至2013年7月,其间会计师事务所只审计了上市公司2012年度的财务报告,所以选择2012年度A股上市公司财务报表数据进行实证检验。剔除金融行业、缺失数据后共得到1779个样本,其中“四大”合作所样本60个,国际会计公司成员样本950个,纯本土所样本769个。

2.描述性统计

(1)全样本描述性统计见表2。可以看出,审计意见类型的均值为0.04,标准差为0.194,表明全部样本公司在2012年度大多被出具了标准审计意见,出具非标准审计意见的占了少数,符合中国审计市场的事实。AUDITORSIZE标准差为1.009,CLISIZE标准差为1.23,表明三种类型的事务所规模差异较大,与之相对应的客户规模差异也较大。ECONDEP均值0.022,标准差0.058,表明事务所的收入没有过分依赖某一客户,有利于其保持独立性。BEME均值为0.9,标准差0.304,可见样本公司2012年度大多处于盈利状态,少数报表数据显示亏损,与LOSS这一指标反映的数据一致。样本公司的其它财务指标标准差都相对较大,反映出样本具有一定代表性。

(2)以会计师事务所为特征为依据将全部样本为为三组,分别比较“四大”合作所、纯本土所与国际成员所客户企业特征之间的差异,具体描述性统计及差异比较见表3。

从表3可以看出,与“四大”合作所相比,国际成员所出具了更多的非标准审计意见,且在1%水平上显著,表明后者具有更高的审计质量;而这种差异在纯本土所与国际成员所之间变得不明显。从事务所规模来看,国际成员所的规模显著小于“四大”合作所,但显著大于纯本土所,表明目前“四大”合作所在规模上比其它事务所更具优势。在客户对事务所的影响方面,国际成员所对客户的依赖要明显小于其它两类事务所,表明其具有更强的独立性。客户特征方面,规模大的企业更倾向于选择“四大”合作所,然后是国际成员所,最后才是纯本土所,在一定程度上说明我国大型企业还是更相信“四大”,也显示出“四大”在中国审计市场上的强大影响力。另一方面,反映出规模大的企业更愿意选择国际化程度高的事务所。

三、实证结果分析

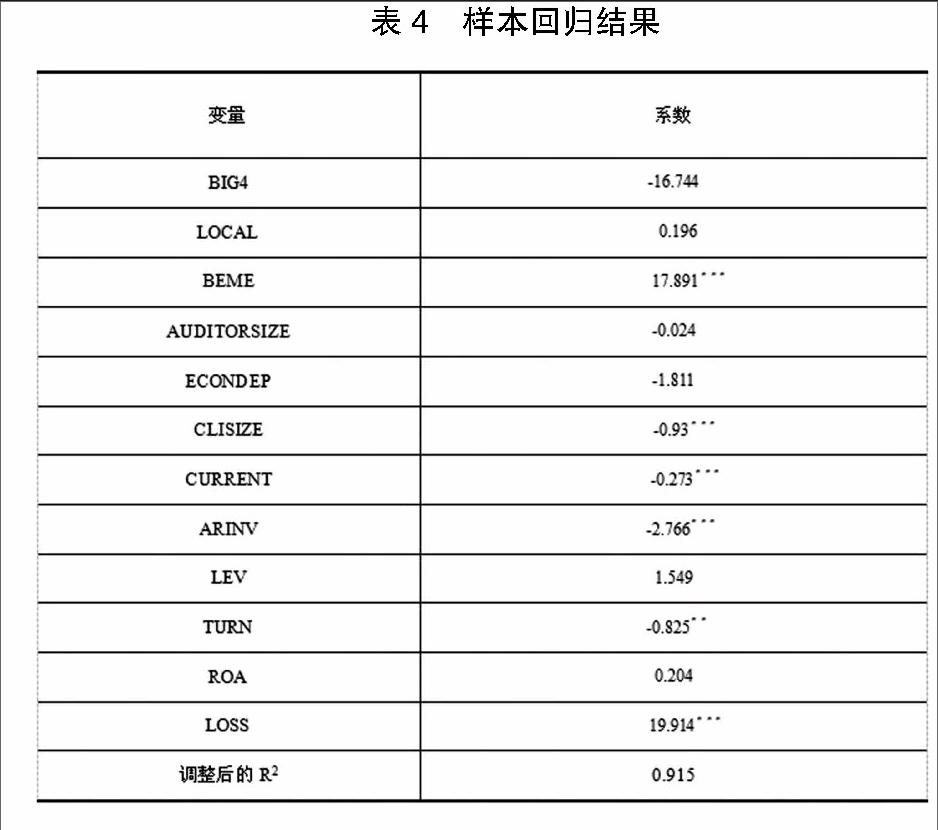

运用SPSS17.0对全部样本数据进行Logistic回归,实证结果见表4。调整后的R2为0.915,表明回归模型拟合优度较好。BIG4的回归系数为负,但不显著;表明“四大”合作所与国际成员所的审计质量不存在显著差异,证明了H1。结合表3的T检验结论可知,两者审计质量上差异在控制了其它变量之后变得不显著,可见事务所类型这一变量并不是影响审计质量的关键因素,可能是受到客户规模、盈利状况、偿债能力、营运能力等其它方面的影响。LOCAL系数为正,不显著,表明控制其它变量之后,国际成员所与纯本土所的审计质量不存在显著差异,证明了H2。从客户特征来看,CLISIZE系数显著为负,反映出审计质量与客户规模显著负相关。一方面可能是由于规模大的企业业务更复杂,审计师查出错报的可能性受到挑战,另一方面大企业有更强的议价和更换事务所的能力,事务所可能因担心失去在客户而降低审计质量。

四、研究结论与局限性

本文结合2012年度A股上市公司财务报表数据进行实证检验,结果显示:第一,在中国审计市场上,不同的国际化模式对事务所审计质量的影响不显著。虽然单独来看,国际成员所比“四大”合作所审计质量高,但考虑其它控制变量之后,这种差异变得不显著。本土会计师事务所可以结合自身特点选择合适的发展模式。第二,国际成员所与纯本土所的审计质量不存在显著差异,这可能是由于成员所加盟时间不长,其利好效应还未充分显现出来。同时也表明,本土会计师事务所在国家政策的鼓励和支持下,不断做大做强,业务质量得到提升。

本研究存在以下局限:第一,由于样本数据的制约,未能将高度介入模式的经济后果与其它两种模式进行比较。第二,本土会计师事务所在国际化发展的过程中,可能会同时选择两种不同的模式,如加盟国际会计公司的同时,又在境外设立分支机构,由于前面所述局限,本文将其视作采用加盟模式实施国际化,可能导致结果存在一定误差。第三,关于审计质量的衡量,众多学者采用了不同的指标,但每一个都不能尽善尽美,本文所选变量同样存在这一问题。

参考文献:

[1]De Angelo, L. E. Audit Size and Audit Quality[J].Journal of Accounting and Economics , 1981(33).

[2]Fan, J. and Wong, T. J. Do Auditors Perform a Corporate Governance Role in Emerging Markets? Evidence from East Asia[J]. Journal of Accounting Research, 2005(43).

[3]Firth, M. , Mo, P. ,and Wang, R. Auditors Organization Form, Legal Liability and Reporting Conservatism[J].Contemporatry Accounting Research,2012(29).

[4]Post, H. ,Wilderom, C. ,and Douma, S. Internationalization of Dutch Accounting Firm[J].European Accounting Review,1998(7).

[5]曾亚敏,张俊生.国际会计公司成员所的审计质量——基于中国审计市场的初步研究[J].审计研究,2014(1).

[6]中国注册会计师协会.中国会计服务贸易发展公报(2013)[N].2013 (12).

作者简介:高芬(1986- ),女,汉族,湖北黄冈人,中级,湖北省黄冈市防汛物资储备中心,研究方向:审计理论与实务

猜你喜欢

黑龙江教育·高校研究与评估(2022年4期)2022-05-16

进出口经理人(2018年10期)2018-10-17

环球市场信息导报(2017年23期)2018-01-22

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17

企业导报(2016年12期)2016-06-17

世界教育信息(2015年19期)2016-01-06

WTO经济导刊(2005年6期)2005-06-14