浅谈我国A股金融类上市公司股利政策现状

2015-10-28 16:34蒋灵

商场现代化 2015年21期

蒋灵

摘 要:我国金融环境正处于不断深化改革的阶段,与此同时金融行业制度也趋于不断完善,但是由于金融业这个特殊的行业性质,我国对于这个行业股利政策对股价影响的研究少之又少,加之A股金融类上市公司所涉及的股本特别庞大,其股价的波动对整个证券市场的影响极其深远的,因此笔者选取我国A股金融类上市公司作为样本,研究其不同类型股利政策现状及特点,这对于我国资本市场有着极其重要的理论意义和现实意义。

关键词:股利政策;股价;A股金融类上市公司

一、前言

随着我国经济的飞速发展,信息的重要地位突显得越发明显,几乎社会的每一个角落都渗透着信息的脚印,证券市场也是如此,各种信息每时每刻都以不同的形式或者媒介传输到我们脑海中,进而影响着我们对于证券市场的判断,从而改变我们的投资决策,股利政策便是众多信息当中一个非常重要的信息。股利政策作为现代公司理财活动的三大核心内容之一,是公司筹资和投资活动的逻辑延续,也是其理财行为的必然结果,一个恰当的股利政策往往可以树立良好的企业形象,激发投资者的热情,促使公司股价上升。

一般来说,高股利支付率有利于吸引更多投资者,树立良好的公司形象,方便公司以后的扩股融资;低股利支付率虽然会使公司的留存收益增加,减轻财务负担。然而,不同投资者之间对于股利政策的态度也是各不相同,部分投资者偏好现金股利,部分投资者却偏好股票股利,甚至有少数投资者希望某些公司不分配股利,他们对于这些公司非常看好,不分配股利以便于公司有更多的留存收益来更好得发展经营公司,期待未来有更高的股利回报。因此笔者选取我国A股金融类上市公司作为样本,研究其不同类型股利政策现状及特点,这对于我国资本市场有着极其重要的理论意义和现实意义。

二、相关概念界定

1.股利

股利是指企业的股东以自己的投资额为分配依据,按照某种分配标准,从企业利润中所获得的收益。实际工作中,人们常常将股利、股息和红利混用,严格来讲它们是有区别的。股息指优先股股东依照事先约定的比率定期提取的公司经营收益,红利则指普通股股东在分派股息之后从公司提取的不定期的收益。股息和红利都是股东投资的收益,统称为股利。

股利形式多种多样,主要可以分为实际收益式股利、负债式股利和股权式股利三种。

实际收益式股利是指将企业的资产分配给股东,作为股东的投资回报。常见的实际收益式股利有两种:现金股利,即以现金形式发放的股利,也可以称为派现或分红;财产股利,即以现金以外的其他企业资产(如企业产品)发放给股东作为股东收益。

负债式股利是指以公司以负债形式发放的股利,通常以公司的应付票据支付给股东,该种股利形式通常出现较少。

股权式股利是指企业以股权份额作为股东投资的回报,股权式股利最基本的形式是股票股利,即将本企业的股票分配给股东作为股利。

2.股利政策

股利政策是指企业以发展为目标,以股价稳定为核心,在平衡企业内外部相关集团利益的基础上,对于净利润在提取了各种公积金后如何分配而采取的方针政策。企业的净利润主要有两个用途:要么作为股利分配给股东;要么留在企业用以企业运营及再投资。

3.股利支付率

股利支付率即当年发放股利与当年利润之比,该比率反映出企业将其税后利润中的多少拿出来以股利的方式分配给投资者,将多少利润留在公司进行运营及再投资。

4.每股股利

每股股利即当年发放股利总额与年末普通股股份总数之比,反映平均每一股普通股发放股利的多少。

5.股利收益率

股利收益率即每股股利与每股市价之比,该比率反映股东通过以现金股利形式所得到的投资回报率的高低,提供了一种衡量股票全部收益中来自股利和来自股价增值构成的方法,可作为衡量风险,进行股票投资的一个指标。

三、我国A股金融类上市公司的股利政策现状

1.我国A股金融类上市公司概况

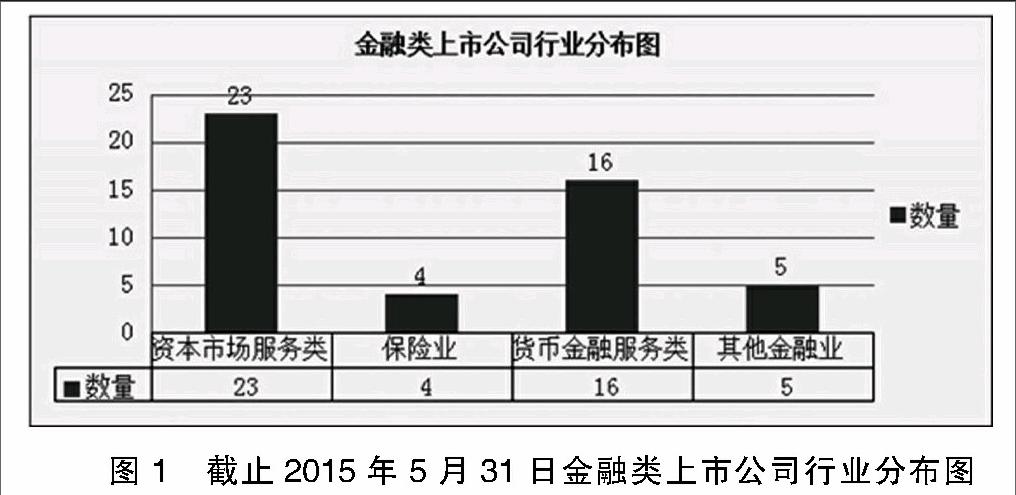

截止2015年5月31日,同花顺iFinD数据库新证监会行业分类显示,我国A股金融类上市公司总共48家:其中资本市场服务类数量最多,一共有23家上市公司;保险业数量最少,只有4家上市公司 ;货币金融服务类有16家上市公司,其他金融类上市公司有5家。我国A股金融类上市公司股票代码及股票名称如表1所示:

我国A股金融类上市公司具体分布如图1所示:

虽然我国A股金融类上市公司的数量不多,但是这类上市公司的总市值、总股本的数量却非常庞大,且多数是大盘蓝筹股,他们股价的变动对大盘指数甚至整个证券市场的影响都是十分深远的。截止2015年5月31日,同花顺iFinD数据库显示,我国A股金融类上市公司总市值已经达到141840.85亿元人民币:其中资本市场服务类总市值达29434.08亿元人民币;保险业总市值达22043.06亿元人民币;货币金融服务类总市值达88665.8亿元人民币,其他金融业总市值达1697.911亿元人民币。如图2所示:

由图1和图2可知货币金融服务类的上市公司数量是16家,占金融类上市公司总数的33.33%,但是其总市值却达到88665.8亿元人民币,占金融类上市公司总市值的62.5%,这说明货币金融服务类的上市公司的平均市值是最大的。具体情况如表2所示:

数据来源:国泰安数据库。

2.我国A股金融类上市公司股利政策特点

(1)年股利分配次数逐渐变多

纵观我国A股上市公司历年股利政策,其年股利分配次数逐渐由0变成1,然后再由1变成2,股利次数呈逐渐变多的趋势,我国A股金融类上市公司也是如此,其2010年-2014年的年股利分配次数大多是1次;其次是0次;最少的2次,且基本出现在靠后的年份中。从个股方面看,五年间总分配次数最多的个股是中国平安(601318),该个股处于金融大类下保险子行业,每年分配两次股利,五年间一共分配了10次股利。由于部分个股上市时间较晚,比如:东方证券(600958)、东兴证券(601198)、申万宏源(000166)、国信证券(002736),这些个股均在2014年或者2015年上市,所以至今还未开始分配股利,且这四家上市公司同处于金融大类下资本市场服务类子行业。此外,个股爱建股份(600643)及民生控股(000416)虽然上市时间较早,但是2010年-2014年五年间才分配了1次股利,股利分配次数在所有A股金融类上市公司中排在最后(排除2014年及以后上市的4支个股)。

从各年份来看,2010年-2014年间,我国A股金融类上市公司四个子行业的年分配股利次数总数均呈逐渐增长趋势,其中:子行业资本市场服务类的年分配股利次数更是每年都有增加,其他各子行业年分配股利次数的递增趋势也十分明显。如表3和图3所示:

(2)股利政策形式多样,派现方式居多

纵观我国A股金融类上市公司的股利政策方案,笔者发现其具有形式多样,派现方式居多的特点。目前我国证券市场上股利政策的主要形式是通过以下几种类型的股利分配形式自由组合而成的,即派现、转增(资本公积金转增股本)、送股(一般都由上市公司同时送红利)。部分上市公司会选择其中一种分配方式作为本公司的股利政策形式;部分上市公司会选择几种分配方式组合形成本公司的股利政策形式。我国A股金融上市公司的股利分配形式多种多样,笔者绘制了2010年-2014年我国A股金融类上市公司股利政策分配类型统计表,从该表可知2010年—2014年间,我国A股金融类上市公司的股利政策分配类型主要有派现、转增、送股+派现、转增+派现、转增+送股+派现、不分配六种形式,资本市场服务类上市公司的股利分配形式对多。此外,派现形式为各年中占比最大的股利分配形式,2010年占比达60%,2011年占比达69%,2012年占比达77%,2013年占比达88%,2014年占比达76%,如表4所示:

四、研究建议

完善股利政策的决策机制和信息披露机制。投资者投机现象严重是我国证券市场的最大特点之一,上市公司必须完善与股利政策有关的决策和信息披露机制,以树立良好的企业形象,明确股利政策目的,稳定公司股价,特别对于我国A股金融类上市公司,股本一般都特别大,且很多都是大盘股,其股价的大幅波动对市场指数乃至整个证券市场的影响是及其深远的。

监管部门加强“内部消息”的监管。本文对A股金融类上市公司所做的实证部分可以发现,在预案公告日以前,公司股价就会有显著性波动,这种波动很可能是“内部消息”渗透到市场中而造成的,对于某些不知情的投资者来说,这种“内部消息”对于他们来说是造成负效益的,监管当局必须加强这方面的监管,营造一个更加公平的投资环境。

投资者应加强理论学习,树立正确的投资理念。我国证券市场起步较晚,市场还不够成熟,投机“风气”及盲目跟风特点严重,投资者可以通过理论学习加强自己对股利政策意图的正确解读,不要“随波逐流”,树立正确的投资理念,并尽可能得合理配置自己的投资组合,达到收益最大化。

参考文献:

[1]魏刚.我国上市公司股利分配的实证研究[J].经济研究,1998,6:30-36.

[2]吕长江,王克敏.上市公司股利政策的实证研究[J].经济研究,1999,12:31-38.

[3]何涛,陈晓.现金股利能否提高企业的市场价值—1997—1999年上市公司会计年度报告期间的实证分析[J].金融研究,2002(8):26-38.

猜你喜欢

股市动态分析(2020年3期)2020-04-26

股市动态分析(2019年42期)2019-11-13

股市动态分析(2019年49期)2019-01-13

现代商贸工业(2016年11期)2016-12-26

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

商场现代化(2016年22期)2016-10-18

股市动态分析(2016年2期)2016-09-27

大众理财顾问(2016年2期)2016-06-06