商业银行资本结构特征实证分析

2015-10-28 16:40沈珂儿

商场现代化 2015年21期

沈珂儿

摘 要:党的十八届三中全会提出了“混合所有制经济”将为银行业的发展注入新的活力,对其行业特点以及未来走向的探讨将为商业银行进一步发展提供新的动力。本文通过面板数据实验,检验结果与制造业相比存在着明显的行业差别,这表现出商业银行在融资结构确立方面尤其独特性。

关键词:商业银行;资本结构;行业特征;面板数据

一、引言

在计划经济时代,中国的银行业是国有资本的天下,是执行政府财政政策的“隐性机构”。改革开放后,这样的经济体制难以适应市场经济的要求。经过几轮的股份制改造后,目前中国银行业已形成了国有资本、社会资本和海外资本共同参与的股权结构,初步具备了混合所有制的形式特征,取得了一些成效,特别是不少银行已经成为了公众参与持股的上市公司。然而相比成就弊端显得更为突出,国有银行在我国银行业中占绝对优势,政府仍然对金融业实行严格的价格管制与准入限制。在行政的干预下,金融资源无法有效配置(谭劲松,2012)。在当前经济下行压力下,银行业是新一轮混合所有制经济改革的重点和难点,党的十八届三中全会提出的要让市场在资源配置中起决定性作用。当这样的形式要求下,我国银行业必须首先改革,建立起有效的市场定价机制,造就能够自主经营、独自承担经营风险的银行主体,形成有效的市场竞争机制。只有这样,才能保证金融资源优化配置,从而降低整个金融体系的风险。

本文主要是从资本结构角度对商业银行进行分析。自从Modigliani和Miller于1958年开创了现代资本结构理论研究的先河,提出了MM不相关理论。此后,国内外学者们做的主要工作就是逐步放松假设,最先形成的是权衡理论,主张在债务税收优惠和预期破产成本之间存在权衡(Kraus and Litzenberger (1973))。随后Ross于1977年提出资本结构信号传递模型,从信息不对称角度解释了长期困扰经济学界的企业资本结构决定因素问题。啄食顺序理论(Myers1984)又指出,企业融资顺序原则为先内部后外部。1996年Stein提出市场择时假,其主要观点就是,当股票市场价格被过分高估时,为了利用投资者的非理性心态,企业管理层可能会选择发行更多的股票。随着资本结构理论的发展,学界也开始关注影响资本结构的相关因素,一系列的实证研究相继展开。以上的研究成果大都基于全体上市公司或者制造业企业的数据,虽然对于某些特殊行业学者们也有所研究,并且得出了和总体研究相似或者不同的结论,但是对于银行业的实证研究却较少。

在这样的背景下本文以我国上市银行为研究对象,从银行资本结构特性的视角,探讨目前银行业的融资结构及其影响因素,并与传统制造业进行比较以期得出两者区别,从而为我国进一步深化银行业混合所有制改革提供可借鉴的理论参考。

本文结构安排如下:第一节是引言部分,主要包括研究背景、目的;第二节包括变量设置、样本选取、实证检验以及结果分析;第三节是本文的结论。

二、实证分析

1.变量设置与数据选取

根据研究目的,本文选取了可抵押资产比例、市场比账面价值比、净资产收益率ROE、规模、流动比率、非负债税盾、总资产增长率,共7个不同变量,通过对商业银行和传统制造业企业财务数据的整理分析,建立研究模型,并通过实证研究探索商业银行资本结构的影响因素。同时,考虑到研究样本的代表性和可获取性,本研究选取了中国证监会新行业分类中的制造业,和上市商业银行为本文研究资本结构影响因素的样本。

2.结果分析

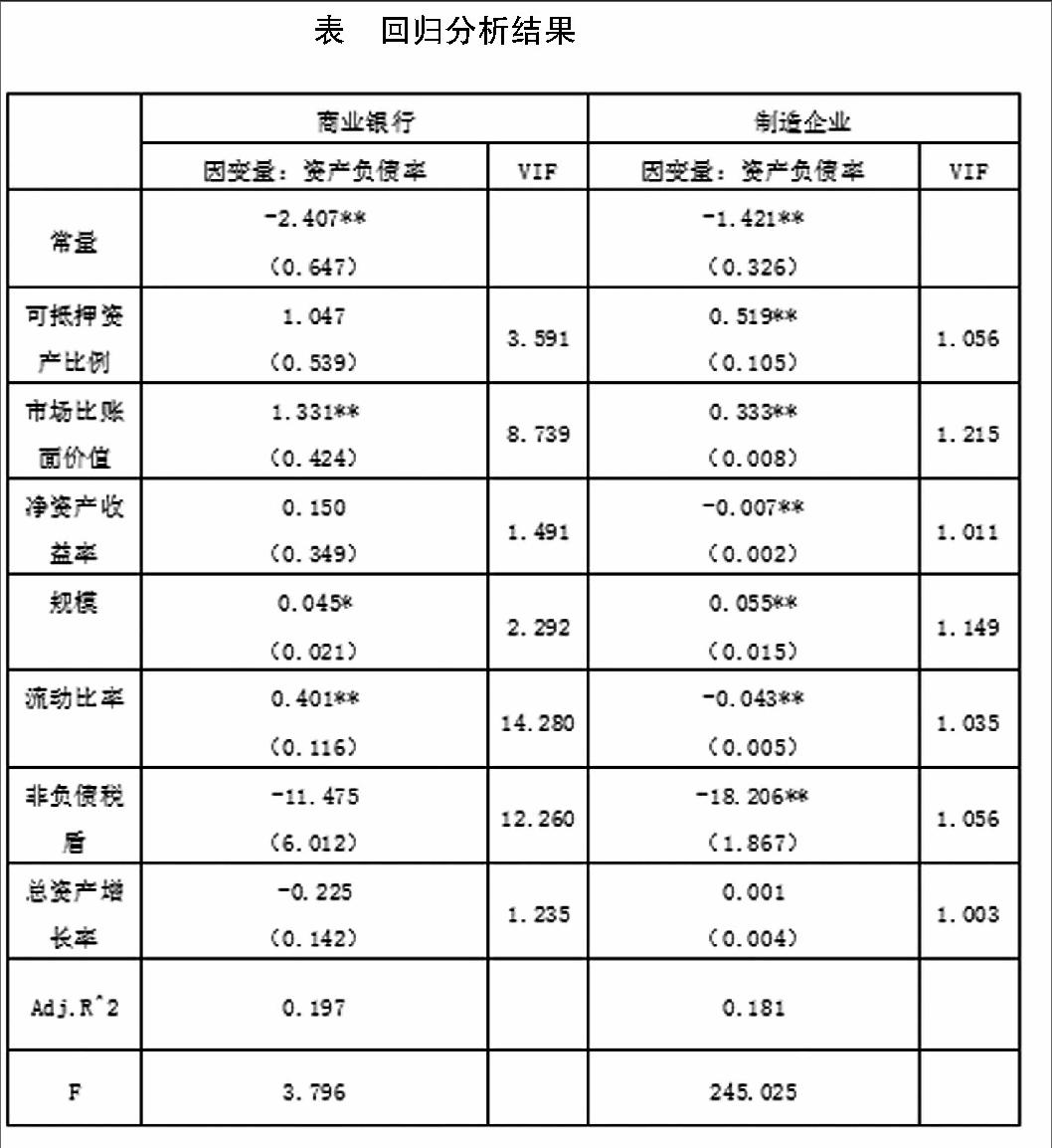

实证分析部分,出于研究的严谨性,本文收集了制造业和商业银行的样本进行比较分析,并在此基础上进一步分类,对同行业上市企业资产负债率进行回归分析,得出结果进行观察比较。结果如下表所示:

可抵押资产比例=(存货+固定资产)/总资产,是衡量企业有形资产占总资产比例的指标。一方面,可用于抵押担保的资产比重越高,企业的信用级别越高,就可以以越低的成本通过资产担保筹集资金更多的资金,企业的负债比率也随之增大。故一般认为有形资产比例和资产负债率呈正相关。此变量对银行业的资产负债率有正(+)影响,而对传统制造业企业则为显著的负(-)相关关系,与陆正飞和辛宇(1998)的结论相反。

市场与账面价值比=(总负债+非流通股数*每股净资产+流通股数*股价)/(总负债+所有者权益),一般来说由于潜在投资不足,成长型公司通常愿意承担较高的财务风险成本和债务代理成本(Myers,1977)。因此,权衡理论认为,市场对账面的比例和企业资产负债率之间是负相关的。然而,洪锡熙、沈艺峰(2000) 通过实证研究,提出公司成长性对企业资本结构没有显著作用。对于这一变量,银行业和传统制造业对资产负债率影响均为显著正(+)相关关系。

盈利能力(ROE)对银行业的市场资产负债率影响为正(+),和制造业的资产负债率为显著的负(-)影响。优序理论认为公司在进行融资时,优先考虑使用其内部留存收益,其次才是负债和股权融资(Myers1984)。因此,盈利能力较强的企业往往处于比较低的资产负债水平。但是国内学者洪锡熙,沈艺峰(2000)通过实证分析得出企业盈利能力与负债水平成正相关,他认为企业的盈利能力越强,则其能够承受的负债水平就更高,这和本文对于银行业的研究结果一致。当企业的盈利能力较强时,企业可以保留足够多的收益,其负债水平自然就会下降(陆正飞,辛宇1998)。

企业规模=ln(总资产),与银行资产负债率以及制造业资产负债率均为非常显著的正(+)相关关系。这证实了随着企业规模的增大,其信息不对称程度会明显减少,从而企业就能更加容易地获得债务融资(童勇2004)。这显然与啄食顺序理论的观点相悖,该理论认为,随着规模的逐步增大,企业会更倾向于内部融资,这使得公司规模与资产负债率成负相关关系(Myers1984)。然而,这与陆正飞,辛宇(1998)的研究分析不同,他们认为企业规模对资本结构的影响并不显著,而本文的分析结论则显示这两者之间存在着非常显著的正相关关系。

流动比率=流动资产/流动负债。在我国财务分析领域,对企业偿债能力的分析主要是通过对企业流动比率和速动比率的分析来进行。此变量对银行业资产负债率显示为显著正(+)关系,与传统制造业上市企业资产负债率为显著负(-)相关关系。公司的流动比率对资本结构有着多重的影响,流动比率越高,企业支付短期债务的能力越强,因此,公司可以增加负债水平;然而,公司具有越多的流动资产可作为投资资金,则其负债需求会减少(童勇2004)。李婷婷,程利敏(2013)表示,流动性差的企业通常不能做到在短期内扩大生产资金的需要,故其只能通过外部融资解决资金要求。这与本文得出的企业流动比率与资产负债率成正相关的研究结论相反,这是因为银行业的负债构成和其他行业不同。

非负债税盾=(折旧+摊销)/总资产。它对银行业资本结构的影响不显著,对制造业企业资产负债率则显示为显著负(-)相关。DeAngelo, Masulis曾构建了一个资本结构模型,在模型中,非负债税盾抵消了公司的部分税收,他们认为拥有越多非债务税盾的公司应该使用越少的债务。但另有研究得出,非负债税盾与企业资产负债水平正相关但不显著,这和本文结论一致,可能原因是折旧费用不但是非负债税盾代理变量,也可能是其他变量的代理,这便使得折旧费用对负债水平的正反作用相互抵消。

总资产增长率=(年末总资产-年初总资产)/年初总资产,总资产增长率是衡量企业成长性的一个重要指标。总资产增长率对银行业资本结构有负(-)影响,对制造业影响不显著。优序理论表明,成长性好的企业普遍存在资金缺少的问题,内部融资比较困难,所以他们的融资手段一般倾向于债务融资。即企业资产负债率与公司成长性为正相关关系。吕长江,韩慧博(2001)发现,公司的成长速度越快,负债水平越高,他们分析,公司的资金需求大,但配股审批通常时间很长,故公司不得不依靠较快的债务融资来解决资金需求问题,这也就是成长性与资产负债率正相关的主要原因。但是,均衡理论则认为,成长性较高的企业,往往伴随着较大的破产成本,因此他们会进行股权融资而非借债。银行业得出的结论和后者一致,显然银行业的融资主要是通过股权方式。

三、总结

当前,新一轮的改革号角已经吹响,中央也为这一轮的改革指明了“混合所有制”的演进方向和道路。但,在道路上如何前行,便是摆在执行者和学者们面前重要的研究内容。在进行混合所有制改革的过程中,必须充分了解商业银行资本结构的特性。本文以此为主要研究目标,选取中国沪深两市的906家上市制造业企业和16家上市商业银行企业作为样本,考察中国商业银行财务决策特征。为进一步说明商业银行融资决策机理与传统资本结构理论的差异,本文又进一步加入了制造业企业的检验数据加以比较研究。

检验结果表明:融资结构确立方面,净资产收益率、流动比率及总资产增长率的检验检验结果与制造业相比存在着明显的行业差别。这表现出商业银行在融资结构确立方面尤其独特性。

虽然本文通过实证研究取得了一些研究成果,但依旧存在着研究不足:(1)当前大多资本结构研究针对的是最佳资本结构,而事实上,由于调整成本或交易成本的存在,公司不可能一直维持最佳状态的资本结构,可以在此基础上加入对于动态调整的分析;(2)由于数据获取及完整性的原因,仅用16家上市商业银行的数据。接下来的研究可以利用非上市银行的数据,对本文议题进一步展开研究。

参考文献:

[1]冯根福,吴林江,刘世彦.我国上市公司资本结构形成的影响因素分析[J].经济学家,2000(5):59-66.

[2]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998(8):34-37.

[3]谭劲松,简宇寅,陈颖.政府干预与不良贷款——以某国有商业银行1988~2005年的数据为例[J].管理世界,2012(7):29-43,187.

[4]童勇.资本结构的动态调整和影响因素[J].财经研究,2004(10):96-104.

猜你喜欢

银行家(2020年10期)2020-11-06

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31