基于KMV模型的湖北省农业银行信用风险度量及应对策略研究

2015-10-28 16:41郑文

商场现代化 2015年21期

摘 要:随着金融市场的迅猛发展,监管压力增强和竞争的日趋激烈,商业银行必须对自己的信用风险进行更加灵活、积极和主动的管理。本文选取KMV信用风险度量模型,以湖北省农业银行为研究对象,选取若干家农业类上市公司进行信用风险度量实证分析。最后结合研究实际,从银行自身的角度出发来对信用风险度量和管理提出建议。

关键词:信用风险;商业银行;KMV模型;建议及措施

一、引言

对商业银行来讲,信用风险是最传统的风险类型。由企业财务危机带来的巨额不良贷款和由企业破产而引发的银行支付危机、挤兑风潮已成为银行面临的最大风险。

就湖北省农业银行来说,信用风险管理状况主要存在以下三个问题:基层支行贷款损失大,只贷不收现象严重;信用风险管理技术落后;信用风险管理专业人才缺乏。湖北省是我国农业大省,结合农业银行“面向‘三农、服务城乡”的服务宗旨,本文尝试对湖北及周边省份的农业类上市公司进行信用风险度量实证分析,并据此对湖北省农业银行的信用风险管理提出建议。

二、KMV模型的介绍

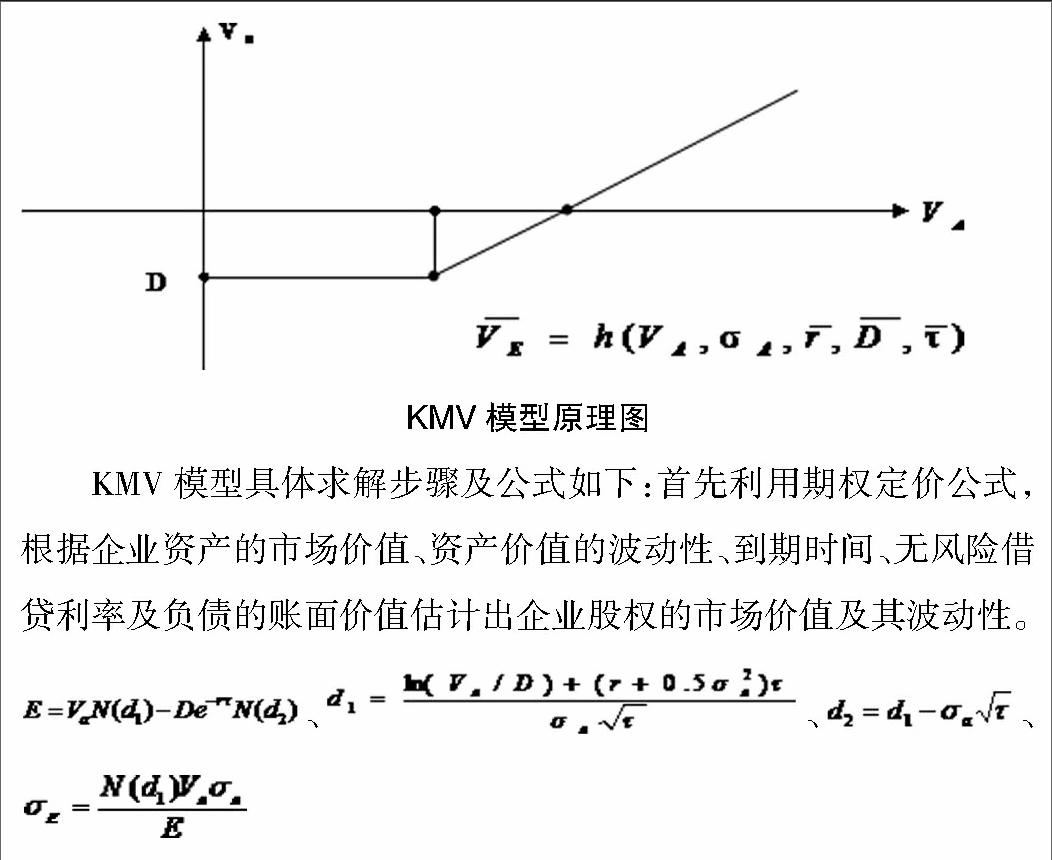

KMV模型是由美国KMV公司推出的一种信用风险违约预测模型,又称为预期违约率模型,该模型运用期权定价理论,将上市公司的权益视为以公司资产为标的的看涨期权。如果该上市公司的资产价值小于某个值,公司则会选择违约。公司资产价值的现值与违约点之间差值与资产价值的标准差之比称为违约距离。

KMV模型具体求解步骤及公式如下:首先利用期权定价公式,根据企业资产的市场价值、资产价值的波动性、到期时间、无风险借贷利率及负债的账面价值估计出企业股权的市场价值及其波动性。

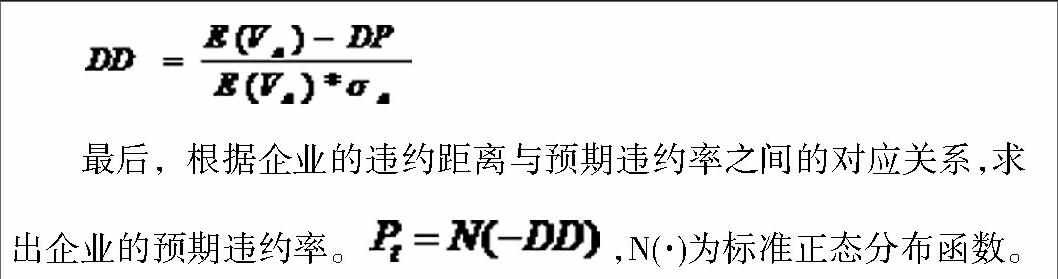

其次,根据公司的负债计算出公司的违约实施点,假设公司资产价值服从对数正态分布,那么可以通过KMV方程组利用MATLAB迭代计算出上市公司的违约距离DD。

三、实证分析

1.样本选取与数据计算

选取沪深股市的农林牧渔及农药化肥类上市企业一共25家,利用前文介绍的公式计算出股权价值的月收益率和月波动率,最后利用MATLAB中的fsolve函数迭代计算出企业资产价值、资产价值波动率及负债违约距离,并由此负债违约距离结合正态分布计算出企业的违约概率。数据来自于新浪财经网站http://finance.sina.com.cn/stock/及大智慧软件。具体列表如下:

2.计算结果分析

从以上25家农业类上市公司违约距离结果来看,具有如下特点:

资产市场价值高于其股权总价值。这一方面表明农业类上市公司未来发展具有较好的价值增值空间。另一方面表明KMV模型确定的资产价值在一定程度上考虑了这种趋势。

资产价值波动率总体上与违约距离呈反比。

农业类上市公司的违约距离相比较其他行业而言仍然较低,这说明我国农业类上市公司整体经营状况比较不稳定,信用状况相对较差。

四、结论及展望

1.对银行的建议

湖北省农业银行一方面应将整体市场表现优秀的上市企业列为优先贷款对象,例如湖北宜化、沙隆达等。另一方面应加强上市企业的信用违约数据库的建设并由此对非上市公司的信用风险衡量提供参考。

商业银行应成为KMV模型的研究主体。商业银行的业务特点决定其手中掌握大量贷款的实际信用风险数据,因此商业银行对该模型的研究也比高校、研究所等学术性研究机构更具优势。

2.对农业类上市企业的建议

作为整体收益率较低、市场投资信心相对不足的农业类上市企业,更应建立及时、诚信、规范的信息披露制度。模型对一家上市公司信用风险评价是否准确取决于该上市公司披露的财务报表中的内容是否真实、准确。

现阶段建立可量化的风险管理机制,已成为农业类上市公司改善其信用状况的重要措施之一。风险管理机制是一个动态、复杂的系统,农业类上市公司在运营过程中,应将风险管理活动所带来的收入与支出,进一步量化为财务层面的损益。

随着风险管理由业务层面逐步上升到战略高度,农业类上市公司还应当进一步实现风险管理与公司业务流程的相互融合,并定期评估公司风险及公司风险管理的有效性。

参考文献:

[1]夏红芳.商业银行信用风险度量与管理研究[M].浙江:浙江大学出版社,2009.

[2]田永强.现代银行风险管理文化新论[M].北京:中国财政经济出版社,2006.

[3]都红雯,杨威.我国KMV模型实证研究中存在的若干问题及对策思考[J].国际金融研究,2004,(11).

[4]马若微.KMV模型运用于中国上市公司财务困境预警的实证检验[J].数理统计与管理,2006,(9).

[5]中国银行业监督管理委员会.银行业金融机构信息系统风险管理指引.2006.

[6]李园.基于Matlab计算的KMV模型在商业银行信用风险管理中的应用[J].科技论坛,2014,(6).

[7]张盼盼.基于KMV模型的我国商业银行违约风险实证研究[J].科技与管理,2014,(7).

[8]于敏.修正的KMV模型及其在我国上市公司信用风险度量中的应用[J].企业科技与发展,2014,(5).

作者简介:郑文(1987.12- ),湖北黄冈人,硕士研究生,主要从事企业管理研究

猜你喜欢

银行家(2020年10期)2020-11-06

银行家(2019年9期)2019-11-21

科学与财富(2019年9期)2019-06-11

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02

银行家(2016年10期)2016-11-10