德国土地税收制度及其改革探索的启示:基于土地收益共享的视角

2015-10-31 03:38王荣宇

中国土地科学 2015年12期

王荣宇,谭 荣

德国土地税收制度及其改革探索的启示:基于土地收益共享的视角

王荣宇,谭 荣

(浙江大学公共管理学院, 浙江 杭州 310058)

研究目的:借鉴德国土地税收制度及其改革的经验,探求中国推进土地出让与收益共享制度创新的路径。研究方法:文献归纳法、比较分析法。研究结果:德国的实践探索表明,实现税负在区位不同的不动产产权人之间、基础设施及公共服务优化的受益者与非受益者之间的公平分配是利用土地税收促进土地收益共享的关键。研究结论:中国应当健全土地税收制度,增强土地税收规则设计的综合性,以确保土地税负分配公平,从而促进土地收益共享。

土地制度;土地税收;制度分析;德国;中国

1 引言

近年来,“改革土地出让制度”、“建立兼顾国家、集体、个人的土地增值收益分配机制”、“加快房地产税立法并适时推进改革”等已成为中国全面深化改革的重要内容,而从土地出让金向土地税转型的争论亦经久不衰。有学者认为,土地出让金兼具租税的属性以及发挥缩小收入分配差距的调节效应之需要使其去租改税成为必然[1],应当实现土地税对土地出让金的合理替代[2-3]。也有学者指出,土地出让金与土地税收在社会再生产中的作用不同,不能也不应当相互替代[4]。另外,部分学者从理论上论述了土地税收制度可以调节收入分配,缩小贫富差距,维护社会公平[5-6]。还有学者利用平均税率、基尼系数、动态分析法和假设开征法等实证了土地税制的分配效应或税负效果[7-8]。但是,这些研究都把土地税收作为一个整体或变量进行分析论证,尚未探讨不同土地税收规则的差别化影响。上述现象表明,由于实践经验有限,对土地税制的收益分配功能的认识似乎还有待深化。

德国的现代土地税收制度可以追溯到19世纪中叶[9],在这个漫长的过程中其内容随着经济社会发展的需要也几经调整。尤其是近年来因为对作为计税依据的不动产价值评估上的争议,德国联邦宪法法庭于2006年甚至裁定现行的土地税制缺乏公平性,有悖于宪法的基本精神[10],要求对现有的土地税收制度进行重新完善,从而也推动了多样化的土地税制改革方案的出台。本文旨在以德国土地税收的制度现状及改革构想为蓝本,通过对比分析不同的税收规则,揭示土地税收促进土地收益共享的机理并反思中国的现实,以期能明晰中国健全土地税收规则并以此推进土地出让与收益共享制度创新的可能路径。

2 德国现行的土地税收制度

2.1概述

德国土地税制的基本理念是“涨价归公”,即源于社会发展进步的土地增值收益应该由大众共享。德国现行的土地税分为A和B两类。土地税A的课税对象是农业和林业地产。土地税B的课税对象是可开发的土地或已开发完成的土地及地上房屋[11]。市镇是德国土地税收制度运行的基本单位,不动产的产权人需要定期向不动产所在地的市镇政府缴纳土地税。土地税收入约占德国市镇政府税收收入的20%—25%,是地方提供基础设施和公共服务的重要经济来源[9]。

2.2规则设计

不动产的评估价值(Einheitswert)是德国土地税的计税依据。土地税A评估价值的测算依据为土地产出价值,它由全国统一的土地评估调查评定的产值确定。土地税B的评估价值参照此类不动产的市场价值来确定[12]。按规定,评估价值每6年应更新一次,以确保课税对象的税负能与其市场价值相协调[10]。

德国的土地税率分为基础税率(Steuermesszahl)和稽征税率(Hebesatz)。基础税率按不动产用途确定,各地均相同。其中,农地和森林的税率为0.6%;独户房屋的税率为0.26%或0.35%;双户房屋的税率为0.31%;其他类型的不动产税率为0.35%。稽征税率由德国各市镇政府来确定,地域差异明显,比如,慕尼黑的稽征税率高达490%,但一些欠发达市镇的稽征税率仅为240%—350%[13]。

德国的土地征税过程包括三个步骤:首先,由各州的财税部门确定不动产的评估价值;然后,用评估价值乘上基础税率得到标准税价,再由各市镇按标准税价乘上自定的稽征税率计算应纳税款;最后,纳税人根据市镇税务部门的税单缴税即可[12]。

2.3实际规则偏误引致的收益共享困境

在德国,更新不动产评估价值的工作量大、周期长、行政成本高,因此,评估价值实际上以1964年(东部地区以1935年)的评估结果为准。如今,该估值平均只占不动产市场价值的5%[9]。这种实际规则与成文规则的偏差导致土地税负分配有失公平,阻碍了土地收益共享。此种现象在德国的市镇层面表现得尤为突出。

具体来看,区位条件、基础设施及公共服务水平是影响不动产市场价值及其土地收益的两大因素[14]。经济社会的发展改变了某市镇部分地段的区位条件(比如,从城市边缘地带转变为新的城市中心),提高了不动产市场价值,同时,该市镇内一些不动产的价值也会因基础设施及公共服务的日趋完善而得到显著提升。然而,过时的评估价值并不能反映上述变化带来的土地增值收益,其结果是,不动产增值明显的产权人只需缴纳相对较低的土地税,截留了绝大部分的土地增值收益,而其他产权人却缴纳了相对较高的土地税,进一步减少了他们获得的土地收益,即V2>V1但T2= T1;V4>V3但T4= T3(表1),这明显与土地收益共享的预期目标背道而驰。

表1 德国土地税收制度的税负效果Tab.1 The tax burden distribution effect of Germany's land tax system

3 德国土地税收制度的改革探索

德国的土地税制改革缘于过时的税基评估价值引致税负分配失当所造成的土地收益共享困境,而有关土地税制改革的讨论也由来已久但至今仍未达成共识[15-16]。目前,主流的改革方案可以分为三类,即以不动产市场价值为基础的土地税、以不动产规模为基础的土地税和综合性的土地税。

3.1方案一:以不动产市场价值为基础的土地税

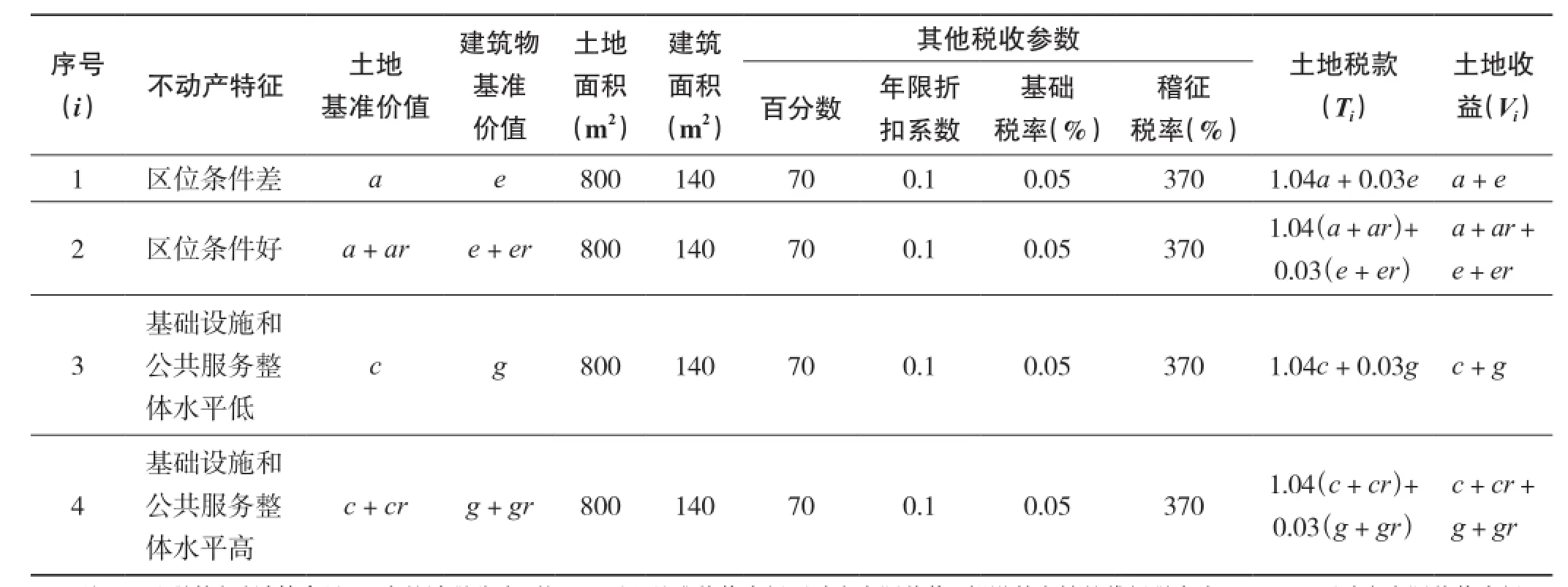

该方案以土地和地上房屋为课税对象,以不动产的市场价值为计税依据并用基准价值(Standard ground values)来表示。而且,在评估基准价值时还会综合考虑各种影响因素,力求让其更贴近市场交易价格[10,15]。

为了提高土地利用率、避免土地闲置,方案调整了基础税率并引入百分数(Percentage)。未开发利用土地的百分数为100%,基础税率为0.1%;已开发利用土地的百分数为70%,基础税率为0.05%。方案还引入了年限折扣系数(Age reduction)来体现建筑年期对房屋价值的影响。自建筑物竣工之年起,每年计税时的折扣系数在上年的基础上递增1%,但最大值不超过50%。方案保留了现行土地税制中的稽征税率。具体的计税公式[10]为:土地税(€/年)=土地基准价值(€/m2)×土地面积(m2)×百分数×基础税率×稽征税率+建筑物基准价值(€/m2)×建筑面积(m2)×年限折扣系数(%)×基础税率×稽征税率。

3.2方案二:以不动产规模为基础的土地税

该方案把土地和房屋的面积大小作为主要计税依据,而不考虑不动产的价值差异,因此,它避免了繁琐的价值评估环节,有利于简化税收程序[9,16]。方案用等价数值(Equivalence numbers)和高度系数(Height number)替代现行土地税制中的基础税率(表2、表3)[13],但是,仍沿用土地稽征税率。

表2 等价数值Tab.2 Equivalence numbers

表3 高度系数Tab.3 Height number

方案的设计者认为,土地税是产权人享受地方公共产品应当支付的价格,不动产的规模越大(非住宅和建筑高度高的不动产规模一般较大),公共产品的消费量也就越大,理应缴纳更多税款。所以,等价数值因不动产的类型而异,高度系数则从建筑高度的角度来体现不动产的规模特征。具体的计税公式[17-18]如下:土地税(€/年)=等价数值(€/m2)×土地面积(m2)×稽征税率+等价数值(€/m2)×建筑面积(m2)×高度系数×稽征税率。

3.3方案三:综合性的土地税

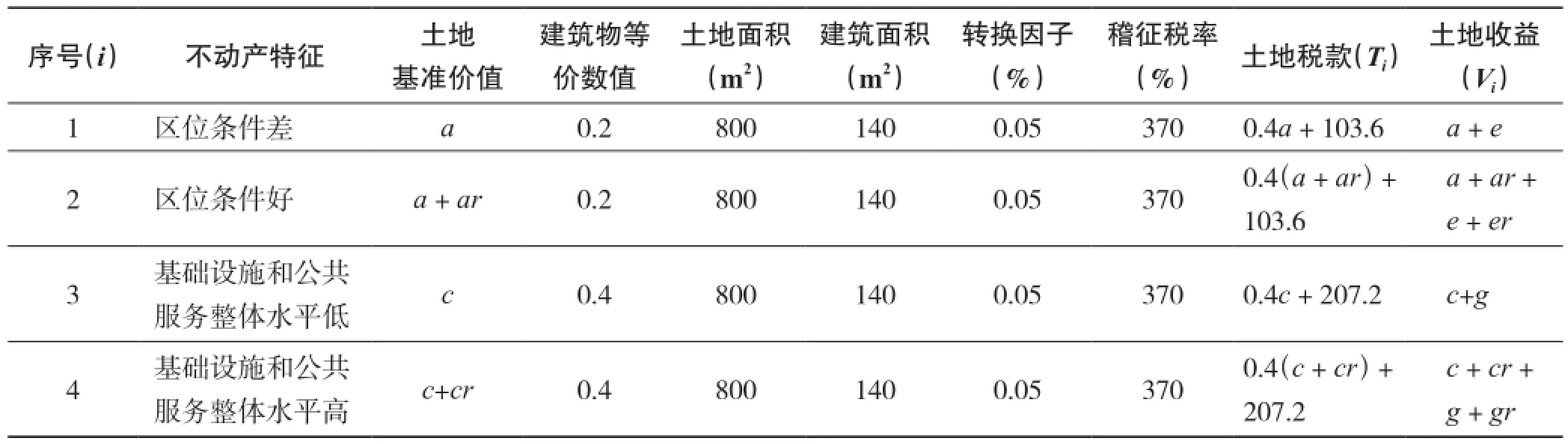

综合性的土地税兼具前两种改革方案的特征,也即:在对土地课税时,以土地的市场价值作为计税依据并以基准价值来表示;在对地上房屋课税时,以房屋的建筑面积作为计税依据。方案的设计者认为,根据“涨价归公”的理念,理应把土地的市场价值作为计税依据,而土地之上的建筑物价值提升是产权人自己投资的结果,不应以其市场价值作为计税依据,不过,他们又持有与方案二的支持者类似的观点,故而提出按面积大小对建筑物课税。

该方案采用土地基准价值和等价数值(表4)作为主要的计税参数,并且,在对土地课税时,还引入了转换因子(设定为0.05%)来代替现行土地税制中的基础税率和稽征税率[13]。不过,在对地上房屋课税时,仍沿用稽征税率。具体的计税公式[17-18]如下:土地税(€/年)=土地基准价值(€/m2)×土地面积(m2)×转换因子+等价数值(€/m2)×建筑面积(m2)×稽征税率。

表4 等价数值Tab.4 Equivalence numbers

3.4比较分析:不同规则的土地收益共享效果

各改革方案都尝试通过调整计税依据或引入新的计税参数等实现税负的公平分配和土地收益共享,然而,土地税收规则的设计差异产生了不尽相同的分配效应,同样地,这种差异性也在市镇层面得以凸显。

首先,不同税收规则引致的不同区位不动产的土地税负分配效应有别。方案一、三均以不动产的市场价值作为计税依据。区位条件愈优越,不动产的市场价值愈高,获得的土地收益愈大,其承担的土地税负也就愈多,即V2>V1且T2>T1,具有公平性(表5,表7)。方案二仅以不动产的规模作为征税依据,存在局限性。在不动产规模相同的条件下,区位条件差、市场价值低的不动产却要与区位条件好、市场价值高的不动产承担相同的土地税负,即V2>V1但T2= T1(表6)。

其次,不同税收规则引致的基础设施和公共服务的受益者与非受益者之间的土地税负分配效应也存在差异。方案一基于不动产的市场价值征税,不动产市场价值作为一项综合性指标能够体现基础设施和公共服务对土地收益的影响,因此,该方案可以让得益于基础设施和公共服务优化的产权人承担更多土地税负,即V4>V3且T4>T3(表5),支付相应的公共产品供给成本,体现了税收的公平性。方案二、三均把不动产的规模作为主要的计税依据。这是设计者出于在产权人之间公平分担公共产品供给成本的考虑,符合税负公平分配的要求,但是,不动产规模是方案二的惟一计税依据,给定相同的不动产规模,处于基础设施和公共服务水平整体较低地段的不动产却要与位于基础设施和公共服务水平整体较高地段的不动产承担同样的土地税负,即V4>V3但T4= T3,显然有失公平(表6)。方案三以土地的市场价值作为另一计税依据来体现基础设施和公共服务整体水平差异引致的土地收益及其税负差别,即V4>V3且T4>T3,更为合理(表7)。

表5 方案一的土地税负效果Tab.5 The land tax burden distribution effect of proposal one

表6 方案二的土地税负效果Tab.6 The land tax burden distribution effect of proposal two

综上所述,单纯地以不动产规模作为征税依据的改革方案并不能有效地实现土地税负的公平分配,它使得土地增值的受益者截留了更多的土地收益,对土地收益共享的推动作用有限。相反地,另外两种更具综合性的税收规则通过税负的公平分担来调节土地收益分配,让土地增值的受益者以纳税的形式向社会贡献一部分的增值收益并承担相应的增值成本,推动了土地收益共享。

表7 方案三的土地税负效果Tab.7 The land tax burden distribution effect of proposal three

4 对中国的启示

4.1土地税收促进土地收益共享的机理

德国的实践与改革探索表明,土地税收可以调节土地收益分配,促进收益共享,但并非只要是施行了任一土地税制就能达到上述效果。换言之,具体的税收规则设计能否保证土地税负的公平分配是实现土地收益共享的关键。不同的税收规则会通过土地税负在社会群体之间(区位不同的不动产产权人、基础设施及公共服务的受益者和非受益者)的差别化分配来实现不同程度的土地收益共享。公平合理的土地税收规则能够让每个不动产的产权人都缴纳与其土地收益规模相当的税款,把土地收益差距控制在合理区间。然后,地方政府再按照财政预算以公共财政支出的形式利用这部分土地收益保障和改善民生,最终让社会大众共享土地收益。

4.2反思:土地出让金的收益共享困局

反观中国的实际,土地出让金是政府以出让等方式配置国有土地使用权取得的全部土地价款。与受预算严格约束的土地税收制度不同,地方政府在土地出让金的分配和使用方面有较大的灵活性和自主权,可藉此分享大量土地收益再用于城市建设等,造成土地收益共享的一阶困局。据统计,在土地收益分配中,政府大约得到60%—70%,村集体和农村分别只得到25%—30%和少于10%[19]。

从长期看,有别于逐期征收的土地税,土地出让金是一次性收入,加之人的有限理性和未来的不确定性,它只能有偏地反映区位、基础设施和公共服务等条件对土地收益的静态影响。随着经济社会的发展,一些地区的区位条件得到改善、基础设施和公共服务水平得以提升,进而提高了当地不动产的价值及土地收益。这些因社会进步带来的土地增值收益本应由全体社会成员共享但却为部分既得利益者所独占,形成了土地收益共享的二阶困局。可见,有必要建立健全受预算硬约束的土地税收制度并设计一种与区位条件、基础设施和公共服务水平动态变化相适应的税收规则作为实现土地收益分配合理化的可靠保障。

4.3转型:土地税收规则设计的政策建议

第一,以收益共享为导向,健全土地税收制度,破解土地出让金的收益分配困局。现行土地出让金制度的缺陷造成了不同利益主体之间土地收益分配失衡的局面,而土地税收则具有促进土地收益共享的功效。因此,应当完善土地税收的制度安排,理清各主体间的收益分配关系,用税收“取之于民、用之于民”的刚性约束来确保那些源自社会发展进步的土地收益能真正惠及社会大众。

第二,以土地税负的公平分配为核心,优化土地税收规则设计,推进土地收益共享。不同的土地税收规则的分配效应各异,对此,土地税收的规则设计要注重公平,使产权人都能承担与之获得的土地收益相适应的土地税负,从而充分发挥土地税收的再分配功能,调节过高土地收益、保障弱势群体福利,促成土地收益共享的新格局。

第三,以增强土地税收规则的综合性为主要手段,实现土地税负的公平分配。通过科学合理设置课税对象、计税依据、计税参数和税率等来体现不动产价值构成和增值的多种要素对土地收益分配的影响,进而实现不同区位不动产的产权人、基础设施及公共服务的受益者与非受益者等主体间的税负公平分配,为土地收益共享奠定基础。

(

):

[1] 钟大能.土地出让金去租改税的动因、效应及对策研究[J] .西南民族大学学报,2013,(3):108 - 113.

[2]贾康,刘微.“土地财政”论析——在深化财税改革中构建合理、规范、可持续的地方“土地生财”机制[J] .经济学动态,2012,(1):11 - 18.

[3]刘琼,欧名豪,盛业旭.不同类型土地财政收入与城市扩张关系分析——基于省际面板数据的协整分析[J] .中国人口·资源环境,2014,24(12):32 - 37.

[4] 何振一.物业税与土地出让金之间不可替代性简论[J] .税务研究,2004,(9):19 - 21.

[5] 陈小安.房产税的功能、作用与制度设计框架[J] .税务研究,2011,(4):30 - 35.

[6] 卢珂,李国敏.基于公平正义的城市住房物业税构建路径[J] .社会科学辑刊,2011,(6):140 - 142.

[7] 李娇,向为民.房产税收入分配效应的实证检验——基于结构和整体的视角[J] .当代财经,2013 ,(12):28 - 35.

[8] 章波,黄贤金,唐健,等.不动产保有税改革的税率推算及税负效果分析[J] .中国土地科学,2005,19(2):52 - 56.

[9]Karl M. The fiscal reform of land tax in Germany[DB/OL] . https://www.fig.net/pub/fig2012/papers/ts05g/TS05G_ karl_5766.pdf,2012 - 05/2015 - 05.

[10]Voss W. New market-value based property tax in Germany?[DB/OL] . http://www.fig.net/pub/vietnam/papers/ts02f/ts02f_voss_3604. pdf?origin=publication_detail,2009 - 10/2015 - 05.

[11]Weiss E. Replacing a combined tax on land and buildings with a simplified land value tax in the federal republic of Germany[J] . International Journal of Strategic Property Management,2004,8: 241 - 245.

[12]Spahn, P. B. Land taxation in Germany[DB/OL] . http://www1.worldbank.org/publicsector/decentralization/June 2003 Seminar/ Germany.pdf,2003 - 06/2015 - 05.

[13]Färber G,Salm M,Hengstwerth S. Property tax reform in Germany——eternally unfinished or an instrument of a more equitable(local)tax system? [DB/OL] . http://english.oim.dk/media/514644/hengstwerth_et_all._property_tax_reforn_i_germany.pdf,2013 - 08/2015 - 05.

[14] Chicoine D. Farmland Values at the urban fringe: an analysis of sale prices[J] . Land Economics,1981,57(3): 353 - 362.

[15]Bundesministerium der Finanzen. Reform der Grundsteuer[EB/OL] . http://www.bundesfinanzministerium.de/Content/DE/Monatsberichte/ 2011/01/Artikel/analysen-und-berichte/b02-grundsteuerreform/Grundsteuerreform.html#doc215826bodyText6,2010 - 01/2015 - 10.

[16] Löhr D. Reform der Grundsteuer[J] . Wirtschaftsdienst,2011,91(5): 333 - 338.

[17]Schulemann O. Reform der Grundsteuer: Handlungsbedarf und Reformoptionen[DB/OL] . http://econstor.eu/bitstream/10419/50504/1/ 666351813.pdf, 2011/2015.

[18]Färber G,Salm M,Hengstwerth S. Grundsteuerreform in Deutschland: eine unendliche Geschichte?[J] . Wirtschaftsdienst,2014,94(10): 740 - 747.

[19]唐健,谭荣.农村集体建设用地价值“释放”的新思路——基于成都和无锡农村集体建设用地流转模式的比较[J] .华中农业大学学报,2013,(3):10 - 15.

(本文责编:仲济香)

The Implication of Germany's Land Tax System and Its Reform Proposals: From the Perspective of Land Revenue Sharing

WANG Rong-yu, TAN Rong

(College of Public Administration, Zhejiang University, Hangzhou 310058, China)

The purpose of this paper is to refer to experience from Germany's land tax system and its reform proposals in order to find a suitable way to improve China's land leasing system and to achieve land revenue sharing. Methods of academic analysis and comparative analysis are employed. The results show that the key to facilitating land revenue sharing by means of land tax is setting up the impartial tax burden distribution among owners of real estate property in different location as well as among the beneficiaries and non-beneficiaries of the improvement of infrastructure and public service. The paper concludes that China should establish land tax system, improve its comprehensiveness and ensure fairness of land tax burden distribution when designing land tax rules in order to facilitate land revenue sharing.

land institution; land tax; institution analysis; Germany; China

F301.11

A

1001-8158(2015)12-0081-07

10.11994/zgtdkx.2015.12.011

2015-09-25

2015-10-16

教育部哲学社会科学研究重大课题攻关项目“我国土地出让制度改革及收益共享机制研究”(13JZD014)。

王荣宇(1992-),男,福建福州人,博士研究生。主要研究方向为土地经济与管理。E-mail: wangrongyu@zju.edu.cn

谭荣(1981-),男,江苏宿迁人,副教授,博士生导师。主要研究方向为土地经济与制度。E-mail: tanrong@zju.edu.cn

猜你喜欢

文萃报·周二版(2022年1期)2022-01-22

文萃报·周二版(2021年41期)2021-10-31

中国农业会计(2020年7期)2020-12-08

建材发展导向(2019年5期)2019-09-09

消费导刊(2017年24期)2018-01-31

中国资产评估(2017年5期)2017-06-13

中国经济周刊(2017年4期)2017-03-21

中国市场(2016年32期)2016-12-06

人间(2016年24期)2016-11-23

中国流通经济(2015年10期)2015-12-05