政府审计准则模式:理论框架和例证分析

2015-11-09 02:25郑石桥

会计之友 2015年21期

关键词:政府审计

【摘 要】 政府审计准则对一些基本问题的选择称为政府审计准则模式,主要包括:政府审计准则目标、政府审计准则框架、政府审计准则导向、政府审计准则结构、政府审计准则来源。政府审计准则目标模式有审计质量观和审计责任观;政府审计准则框架模式有分立模式和单一模式;政府审计准则导向模式有规则导向模式和原则导向模式;政府审计准则结构模式有业务类型模式和综合模式;政府审计准则来源模式有本土化模式和国际化模式。

【关键词】 政府审计; 政府审计准则; 政府审计准则模式; 政府审计主题; 审计准则

中图分类号:F239.44 文献标识码:A 文章编号:1004-5937(2015)21-0125-06

一、引言

政府审计准则是审计人员进行审计工作时必须遵循的行为规范,是审计人员执行审计业务,获取审计证据,形成审计结论,出具审计报告的专业标准。很显然,制定和实施良好的政府审计准则是获得良好政府审计效率效果的基础。正因如此,世界各国政府审计机关都重视政府审计准则的制定,国际审计组织也致力于高质量审计准则的制定和推广。然而,制定政府审计准则需要对审计准则的一些基本问题作出选择。例如,政府审计准则目标、政府审计准则框架、政府审计准则导向、政府审计准则结构、政府审计准则来源等,上述这些选择,统称为政府审计准则模式。

二、文献综述

关于民间审计准则有不少的研究,研究主题包括审计准则国际比较、审计准则国际协调、审计准则法律地位、审计准则模式、审计准则变迁、审计准则经济后果等(刘明辉,1997;李明辉,2004),还有一些文献针对特定准则进行研究(张龙平、王泽霞,2003)。内部审计准则也有一些研究文献,研究主题涉及内部审计准则国际比较与借鉴、内部审计准则的理念和制定(王光远、严晖,2010),也有一些文献研究特定的内部审计准则(梅瑞琪,2014)。关于政府审计准则的研究也不少,主要涉及三方面的主题,一是政府审计准则的国际比较与借鉴(张继勋、刘恩峰,2001),二是对政府审计准则的介绍和评价(刘家义,2010;童梅,2013),三是新政府审计准则的实施(刘彩霞,2011)。

关于审计准则模式这个特定话题,刘明辉、周中国(1998)以民间审计准则为对象,进行了专门研究,认为独立审计准则模式的内容主要包括准则的制定与实施、准则的目标导向、准则的结构及准则的性质等方面,并且从独立审计准则目标、独立审计准则制定组织、基本准则结构、独立准则性质等多个角度对独立审计准则模式进行了分类。同时,他们还认为,经济环境、政府影响、法律影响、审计历史是影响独立审计准则模式的因素。此外,还有一些与审计准则模式相关的研究,周林林(1999)认为审计理论是制定政府审计准则的基础,分析了审计理论对制定政府审计准则的影响。王海兵(2010)提出了审计准则理论,认为审计准则是审计应用理论的重要组成部分之一,应该涵盖以下内容:审计准则概念的界定、审计准则的性质与功能、审计准则发展史、审计准则理论框架体系、审计准则的分类及层次结构、审计准则的需求与供给、审计准则与相关法规的关系、审计准则的制定目标和导向、审计准则制定的影响因素及制定原则、审计准则的制定权及制定机构、审计准则的制定方法与程序、审计准则的执行与监督、审计准则与审计质量、审计准则动因理论、审计准则发展理论、审计准则评价理论等。

总体来说,关于审计准则模式还缺乏系统的研究,关于政府审计准则模式更是鲜有研究。本文拟提出政府审计准则模式理论框架,并用这个理论框架来解释我国政府审计准则。

三、政府审计准则模式:理论框架

审计准则模式是关于审计准则基本问题的不同选择及其原因,尽管对于审计准则基本问题的范围有不同的认识(刘明辉、周中国,1998;王海兵,2010),但是,政府审计准则目标、政府审计准则框架、政府审计准则导向、政府审计准则结构、政府审计准则来源,这些应该是政府审计准则的基本问题,这些问题的不同选择及其原因构成政府审计准则模式理论框架。

(一)政府审计准则目标模式

审计准则究竟有什么作用?或者说,制定审计准则究竟要达到什么目标?这是审计准则目标模式要回答的问题。关于制定审计准则的目标,也称为审计准则的作用,主要两种观点,一是审计质量观,二是审计责任观。审计质量观认为,审计准则是审计人员进行审计工作时必须遵循的行为规范,是审计人员执行审计业务,获取审计证据,形成审计结论,出具审计报告的专业标准。制定审计准则的目标在于保障审计质量,这种保障通过两个路径发挥作用,一是规范路径,主要是通过制定准则,规范审计行为,防止审计失败,从而使得审计质量达到社会可接受的水平;二是沟通路径,主要是通过审计准则,让社会各界了解审计是系统、科学的,是值得信赖的,从而有利于赢得社会公众对审计的信任,正如国际审计大师爱德华·斯坦泼和莫里斯·穆尼兹(1993)所说,审计准则的职能就是对审计本身提供可信性。审计责任观认为,审计准则是界定审计责任的依据,审计人员只要严格按照审计准则进行了审计工作,就是尽到了审计职责,从而也就没有审计失败,进而也就没有审计法律责任(谢荣,1994;良言,2004)。此外,审计准则有人才培养的作用,通过学习研究审计准则,了解审计业务的程序、技术和方法,掌握必备的审计知识,这方面的作用,可以归结为人才培养观。

上述三种目标并不矛盾,审计质量观和审计责任观是一枚钱币的两面,只是视角不同,由于审计准则是把审计实务中一般认为公正妥善的惯例加以概括归纳而形成的原则,执行了审计准则,也就保障了审计质量;同时,执行了审计准则,也就尽到了审计职业责任,正是从这个意义上讲,审计准则是一把“双刃剑”,它既是对审计人员的一种约束,保障了审计质量,又是对审计人员正当权益的一种保护,为审计责任界定提供了依据。至于人才培养观,正是因为审计准则在审计实务中的重要性,当然要方便相关人员对它的研究和学习。但是,总体来说,人才培养是审计准则的副产品。

尽管审计质量观和审计责任观是一枚钱币的两面,一般来说,民间审计更多地偏好审计责任观,而政府审计、内部审计更多地偏好审计质量观。这其中的原因主要是法律责任不同。民间审计在审计市场中竞争,具有盈利性,承担法定的审计责任,政府审计机关都是广义政府机构,不具有盈利性,其法律责任与民间审计不可同日而语(张龙平,2003),内部审计责任与政府审计责任相似。

审计质量观和审计责任观具有高度的相容性,但是,毕竟视角不同,在审计质量观下,审计准则的重点是审计质量,会注重最佳审计实务的概括归纳;在审计责任观下,审计准则的重点是为责任界定提供依据,为审计人员带来额外责任的审计实务,即使是有很大的社会价值,也不一定会为审计准则所接受。

(二)政府审计准则框架模式

审计准则应该包括哪些什么内容?这些内容如何组合起来?这是政府审计准则框架模式要回答的问题。审计准则是审计行为的规范,政府审计也不例外,为了规范审计行为,必须对如何审计作出一些规定,所以,政府审计准则的主要内容是关于如何审计的一些规定,主要体现为职业道德准则、业务准则和质量控制准则。但是,如何审计是以对审计的一些基本认识为基础的,对审计的基本认识不同,对如何审计的选择也不同,所以,审计准则必须包括什么是审计的相关内容(周林林,1999)。如果将对政府审计的基本认识称为政府审计基本理论框架,概括起来,政府审计准则应该包括如下四方面的内容:政府审计基本理论框架;政府审计职业道德准则;政府审计业务准则;政府审计质量控制准则。

审计准则框架模式是指对审计准则各方面内容的组合关系的处理方式,一般来说,有两种方式,一是分立模式,二是单一模式。分立模式是指审计准则各方面的内容单独作为独立的审计准则,所有审计准则形成一个准则系列。在这种情形下,需要一个有逻辑结构的审计准则编号系统。民间审计准则主要是采用这种模式,以审计概念结构的形式发布对民间审计的基本认识,然后,职业道德准则、审计业务准则、审计质量控制准则各自单独形成系列,各自有基本准则、具体准则和指南多个层级。国际内部审计准则也是采用分立模式。

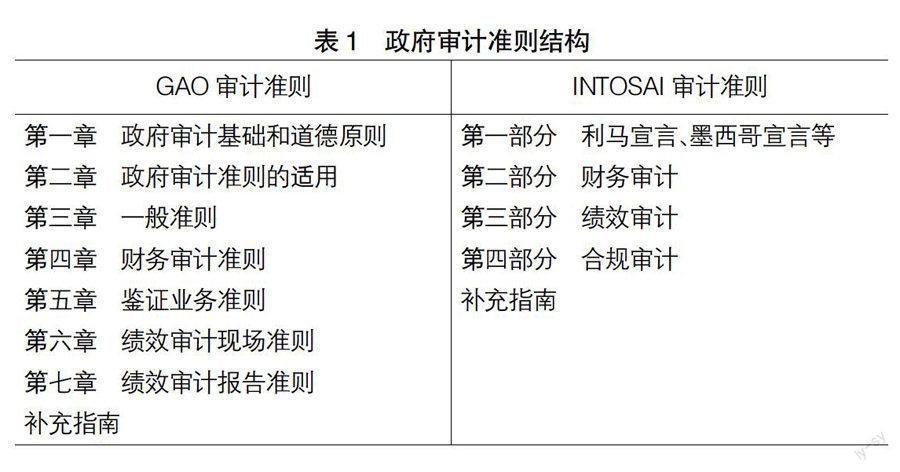

单一模式是将审计准则的各方面内容按一定的逻辑结构组合起来,形成一个审计准则,审计准则的主要内容都置于这个准则中,最高审计机关国际组织(INTOSAI)于2007年颁布的最高审计机关国际准则和美国联邦审计署(GAO)颁布的美国政府审计准则都采用这种模式。INTOSAI(2007)颁布的最高审计机关国际准则包括三方面的内容,第一方面是利马宣言、墨西哥宣言等文献,这是对政府审计的基本认识和职业道德要求;第二方面是审计业务准则;第三方面是审计指南,这两个方面回答政府审计如何审计。当然,这其中的质量控制准则和职业道德准则融于其他准则之中。GAO于1972年颁布政府审计准则后,分别于1981、1994、1997、2011年对审计准则作了修订,但是,始终都采用单一模式,2011版政府审计准则包括如下内容:第一章政府审计基础和道德原则,第二章政府审计准则的适用,第三章一般准则,第四章财务审计准则,第五章鉴证业务准则,第六章绩效审计现场准则,第七章绩效审计报告准则,补充指南(GAO,2011)。

分立模式和单一模式各有利弊,分立模式能针对审计实践中出现的问题,及时、有针对性地发表准则,每个准则都是针对特定的具体问题,实用性较强,并且,不需要对审计准则所要应对的问题进行系统策划,由于是针对审计实践中出现的问题单独制定准则,也不会存在遗漏,即使有遗漏,修补也很方便,当出现新问题时,可以颁布新准则,并不需要修改其他准则。同时,已经颁布的准则如果需要修改,也只是个别修改,并不需要对全部审计准则都进行修改。但是,这种形成的审计准则,其系统性不强,并且还可能出现重复交叉,不便于审计准则的系统学习和使用。单一模式的利弊与分立模式恰好相反,在制定审计准则时,需要对审计准则进行整体策划,以确保重要内容无遗漏,从而使得这种模式的审计准则具有较强的系统性和逻辑性,便于审计准则的系统学习和使用。但是,如果出现新的问题需要新的审计准则,则不能及时地作出反应,或者是原来的部分内容需要修改,则需要对整个审计准则进行修改。

从现实生活来看,一般来说,民间审计准则主要采用分立模式,而政府审计主要采用单一模式,这其中的原因可能是审计准则的需求特征不同,民间审计在审计市场中竞争,具有盈利性,承担法定的审计责任,而审计准则是确保审计质量和界定审计法律责任的重要依据,所以,对于影响审计质量、审计法律责任的事项要及时地予以规范,如果审计实践中出现了一些没有明确规范的相关事项,而这些事项又影响审计质量、审计法律责任,则民间审计市场将处于混乱状况。正是因为如此,民间审计准则需要及时对相关事项作出反应,从而需要“一事一议”式的准则模式。政府审计则不同,它不参与市场竞争,政府审计机关都是广义政府机构,不具有盈利性,其法律责任与民间审计不可同日而语(张龙平,2003),并且,通常都是经历相当长期间的实践之后才制定审计准则,在这种背景下,制定审计准则的主要目的是保证审计质量,当然可以从容地系统策划审计准则,所以,对于具有系统性、逻辑性、便于学习和应用的单一模式会具有更多的偏好。至于内部审计准则,由于借鉴民间审计准则,主要采用分立模式。

(三)政府审计准则导向模式

审计准则对审计行为的规定究竟详细到什么程度?是为审计行为提供指导原则还是具体规则?这是审计准则导向模式所要回答的问题。目前,关于审计准则导向模式主要有两种,一是规则导向模式,二是原则导向模式。规则导向模式认为,审计准则为审计行为确定规则,强调以具体规则为基础的方式制定审计准则;而原则导向模式认为,审计准则为审计行为确定原则,强调以基本原则为基础来制定审计准则(陆德明、邱昱芳,2003)。

规则导向模式和原则导向模式各有利弊。规则导向下的审计准则是具体的,包含具体的标准、例外和操作指南,其优点是可操作性强,需要较少的职业判断,对于审计人员来说,可使其避免职业判断带来的诉讼麻烦,对于监管部门来说,规则导向的审计准则易于监管。然而,规则导向的审计准则也有缺点,这就是不能反映审计事项的特定环境,并且可能使审计成为例行公事,失去其本质意义。原则导向下的审计准则主要是由一些基础性的原则组成,其优点是相对简单明了,不容易被规避,审计不容易成为例行公事;其缺点是需要较高的职业道德素质和职业判断能力(刘家松,2006)。

正是由于规则导向模式和原则导向模式各有利弊,双重导向模式出现了。这种模式下,既有原则性的规定,也有一些具体的规则性规定,凡是具体的规则性规定没有涉及的事项,按原则性规定办理。INTOSAI(2007)颁布的最高审计机关国际准则就具有双重导向模式的成分,将审计业务准则区分为财务审计准则、绩效审计准则和合规审计准则,而各类业务审计准则中,首先是该类审计的原则,相当于原则导向,在此基础上,再对该类审计作出一些具体规定,相当于规则导向。

影响规则导向模式和原则导向模式选择的因素有两个,一是审计责任,二是审计人才素质。在原则导向模式下,审计人员需要更多的职业判断,从而承担更广泛的职业责任;同时,由于审计更多的职业判断,也需要审计人员的更高的素质。正是由于人员素质要高并且承担的责任可能更多,所以,很少有审计组织会偏好原则导向模式,而审计组织在审计准则的形成过程中有重要的影响,所以,现实生活中,原则导向模式的审计准则很少。就政府审计来说,虽然审计法律责任不如民间审计,但是,审计人员素质也不一定好于民间审计,同时,其从事的审计业务类型更多,一些审计业务还没有经历很久的时间,从而未形成可以概括归纳的原则,再加上审计人才培养的需要,所以,也偏好规则导向。GAO(2011)颁布的政府审计准则是规则导向,INTOSAI(2007)颁布的最高审计机关国际准则虽然具有双重模式的成分,但是,就其主要内容来说,还是规则导向为主。

(四)政府审计准则结构模式

审计准则结构模式涉及审计业务准则的内容组织方式,一般来说,审计业务准则都包括一般准则、现场准则和报告准则三部分,一般准则是不同类型审计业务通用的准则,所以,通常会作为独立的部分。但是,对于现场准则和报告准则这两部分内容,则有不同的组织方式,一是组织方式是区分不同的审计业务类型,按每种审计业务类型分别制定现场准则和报告准则,本文称之为业务类型模式;另一种方式是不区分不同业务类型,而是将各业务类型综合在一起来制定现场准则和报告准则,本文称之为综合模式。INTOSAI(2007)颁布的最高审计机关国际准则和GAO(2011)颁布的政府审计准则,其内容结构如表1所示,显然,都属于业务类型模式。

业务类型模式和综合模式各有利弊,由于一般准则不宜过细,所以,各种审计业务规范主要在现场准则和报告准则中规定。然而,不同审计业务类型在审计全过程中既有共性,也有个性,在业务类型模式下,由于区分不同审计业务类型来规范审计行为,不同审计业务的共性部分可能会重复出现,这是这种模式的缺点;但是,对于每类审计业务来说,审计准则有完整的规定,这是这种模式的优点。在综合模式下,由于不区分审计业务类型来规范审计行为,各种审计业务的共性内容不会出现重复,这是这种模式的优点;但是,对于每类审计业务来说,都没有针对性的审计准则,这是这种模式的缺点。由于审计准则是用来指导审计实务的,便于使用应该是首要考虑的。而现实生活中存在的各种审计业务类型,个性也是较强的,所以,不同审计业务类型综合起来形成的现场准则和报告准则可能指导性较差。正是由于这个原因,绝大多数国家的政府审计准则都采用业务类型模式。

(五)政府审计准则来源模式

审计准则是把审计实务中一般认为公正妥善的惯例加以概括归纳而形成的原则,很显然,政府审计准则来源于政府审计实务。然而,这里的审计实务是否一定是自己的审计实务呢?也就是说,在政府审计准则制定时,能否借鉴他国的审计准则呢?针对这个问题,有两种模式,一是本土化模式,二是国际化模式。本土化模式强调以本国的审计实务为基础来制定政府审计准则,政府审计准则是本国审计实务的概括归纳。国际化模式强调以他国先进的审计实务为基础,主张借鉴他国的政府审计准则。

本土化模式和国际化模式各有利弊。本土化模式来源于本国的审计实务,易于被审计人员理解和接受,实施较为容易,但是,可能对他国先进的经验借鉴不够,从而不利于政府审计质量的进一步提高。国际化模式借鉴了他国的先进经验,能够较快地提升本国的审计质量。然而,借鉴他国的审计准则,本国审计人员需要一个过程才能理解和掌握,所以,实施起来较为困难,同时,也要求审计人员的素质较高,低素质的审计人员可能无法实施先进的审计准则。

国际化模式的一个前提是审计主题相同,借鉴他国的审计准则,只有相同审计主题的审计准则才可以借鉴,审计主题不同,借鉴他国的审计准则也无法提升本国的审计实务。从技术逻辑来说,审计是对特定事项与特定标准之间的一致性程度收集证据并发表意见,这里的特定事项就是审计主题,鸟羽至英(1995)将审计主题区分为信息审计和行为审计。事实上,信息可以区分为财务信息和非财务信息,而行为又可以区分为行为和约束行为的制度,所以,共有四种审计主题:财务信息、非财务信息、行为、制度(郑石桥,2015)。显然,只有审计主题相同的情形下,借鉴他国先进的审计准则才能提升本国的审计质量,如果审计主题不同,例如,他国主要是财务信息主题,而本国主要是行为主题,借鉴他国先进的财务信息主题的准则来指导本国的行为主题审计,则无异于张冠李戴;当然,借鉴他国的同类审计主题的相关准则来提升本国同类审计主题的审计质量,则是有效的路径。所以,分析清楚本国的审计主题,寻找相同主题的他国先进经验,这是国际化模式的前提。否则,国际化模式会徒有虚名,审计准则可能是国际化了,但是,审计实务可能还是本土的那一套。

四、政府审计准则模式:我国国家审计准则模式分析

以上本文就政府审计准则模式的几个主要方面提出了一个理论框架,下面,用这个理论框架来分析我国的政府审计准则,从一定程度上验证本文提出的理论框架。

我国于1983年恢复政府审计以来,政府审计准则建设经历了三个阶段,第一阶段是审计准则的初步建立阶段,主要是国家审计署于1996年制定并颁布了38个审计规范,标志着我国国家审计准则体系的初步建立。第二阶段是审计准则的发展完善阶段,主要是国家审计署于2000年发布了《中国国家审计准则序言》《中华人民共和国国家审计基本准则》《审计机关审计方案准则》《审计机关审计证据准则》《审计机关审计工作底稿准则》《审计机关审计复核准则》等;2001年,审计署发布了《审计机关专项审计准则》《审计机关公布审计结果准则》《审计机关审计人员职业道德准则》《审计档案工作准则》《审计机关国家建设项目审计准则》五项准则;2003年,审计署发布了《审计机关审计重要性与审计风险评价准则》《审计机关分析性复核准则》《审计机关内部控制测评准则》《审计机关审计抽样准则》《审计机关审计事项评价准则》五项准则。这些准则的发布,标志着政府审计准则的发展完善。第三阶段是政府审计准则整合阶段,主要是国家审计署于2010年9月颁布并于2011年1月1日起实施的《中华人民共和国国家审计准则》(张勇、陈俊,2011)。本文以第三阶段为对象(即《中华人民共和国国家审计准则》),来分析其审计模式。

根据本文提出的政府审计准则理论框架,从五个方面来分析《中华人民共和国国家审计准则》的准则模式。

1.中华人民共和国国家审计准则》目标模式。关于政府审计准则目标模式,主要有审计质量观和审计责任观,根据《国家审计准则宣传提纲》①,国家审计准则的主要目标是规范审计机关和审计人员执行审计业务的行为,保证审计质量,防范审计风险。审计风险是从不同的角度来表述审计法律责任,所以,应该是兼有审计质量观和审计责任观,但是,我国自1983年恢复政府审计以来,政府审计诉讼鲜有发生,政府审计机关对于审计风险并无切肤之痛,所以,规范审计行为,提升审计质量,应该是主要目标。

2.《中华人民共和国国家审计准则》框架模式。关于政府审计准则框架模式,主要有分立模式和单一模式。在我国国家审计准则的第二阶段,国家审计准则体系由一个国家审计基本准则、若干个通用审计准则和专业审计准则构成,属于分立模式。《中华人民共和国国家审计准则》将原有国家审计基本准则和通用审计准则规范的内容统一纳入,形成一个完整单一模式的国家审计准则。这种模式有较强的系统性和逻辑性,便于学习和研究。但是,可能需要不断地整体更新和修订。

3.《中华人民共和国国家审计准则》导向模式。关于政府审计准则导向模式,主要有规则导向模式和原则导向。《中华人民共和国国家审计准则》共七章,二百条,2.6万字,非常简洁,能否就判断其为原则导向呢?笔者认为,不能以字数多少来判断其导向模式。仔细研讨《中华人民共和国国家审计准则》,发现原则性规定并不多,主要内容还是许多细节的规定,所以,应该是规则导向。当然,既然是规则导向,为什么内容如此简洁?主要的原因有两个方面,一是审计业务准则中采用了综合模式,将不同类型的审计业务综合起来,形成现场审计准则和审计报告准则;二是缺乏政府审计基本理论框架。这表明,我们对政府审计主要实务和基本理论还缺乏共识。

4.《中华人民共和国国家审计准则》结构模式。关于政府审计准则导向模式,主要有业务类型模式和综合模式。《中华人民共和国国家审计准则》分为七章,第一章总则,第二章审计机关和审计人员,第三章审计计划,第四章审计实施,第五章审计报告,第六章审计质量控制和责任,第七章附则。上述内容中,能体现政府审计准则导向模式的是第四章和第五章,《中华人民共和国国家审计准则》第四章审计实施包括以下内容:第一节审计实施方案,第二节审计证据,第三节审计记录,第四节重大违法行为检查;第五章审计报告包括以下内容:第一节审计报告的形式和内容,第二节审计报告的编审,第三节专题报告与综合报告,第四节审计结果公布,第五节审计整改检查。显然,并未区分不同审计业务类型来制定现场审计准则和报告准则,属于综合模式。

综合模式的优点是没有重复,缺点是对于不同的审计业务类型没有针对性,将有关单位财政财务收支真实、合法、效益审计综合在一起考虑,试图制定出能满足各类审计业务需要的准则,这样反倒会造成国家审计机关和人员使用上的不便(张龙平,2003)。笔者认为,在2009年修订政府审计准则时,新中国的政府审计事业只有26年的历史,这26年来,我国的政府审计业务类型并未形成一个清晰的体系,主要的主题是行为是否合规,一定程度上也兼有财务信息主题和制度主题的内容,所以,有一定的综合审计特征,在这种背景下,按综合模式来制定审计准则是有一定道理的。但是,审计业务类型未形成一个清晰的体系,这本身是审计业务还处于发展中的表现,今后,随着审计业务类型的清晰,应该采用业务类型模式,区分不同类型的审计业务来制定现场准则和报告准则。

5.《中华人民共和国国家审计准则》来源模式。关于政府审计准则来源模式,主要有本土化模式和国际化模式。根据《国家审计准则宣传提纲》,《中华人民共和国国家审计准则》总结多年来审计实践经验,体现中国国家审计特色,主要表现在:在监督财政财务收支真实、合法基础上,全面推进绩效审计,深入开展经济责任审计,加强专项审计调查和跟踪审计,严肃查处重大违法行为,注重从体制、机制、制度和政策层面发现和分析问题并提出审计建议,加大公布审计结果力度,促进被审计单位整改,较好地发挥了审计监督的建设性作用。因此,《中华人民共和国国家审计准则》应该是本土化模式。在我国三大审计体系中,民间审计准则在2007年就已经国际趋同,内部审计准则于2013年国际趋同,只有政府审计准则采用了本土化模式,这其中的原因是什么?从历史角度来看,新中国的各类审计事业都历史较短,借鉴国际先进经验有效的路径。然而,借鉴国际先进经验的前提是审计主题相同,只有相同审计主题的国际先进经验才可能借鉴。我国的民间审计是以财务信息为主要主题,而国际上的先进经验也恰恰是这类主题,所以,可能采用国际化模式;内部审计的主要主题是内部控制制度,而国际上的先进经验也恰恰是这类主题,所以,也可能采用国际化模式;但是,我国政府审计是以行为主题为主,而这类审计业务在国际上并无先进经验,所以,只能采用本土化模式。当然,我国政府审计主题以行为为主,有其深刻的原因,并不表明落后,需要专门探讨。

总体来说,本文提出的政府审计准则模式理论框架可以用来解释《中华人民共和国国家审计准则》模式选择。

五、结论和启示

政府审计准则是审计人员进行审计工作时必须遵循的行为规范,是审计人员执行审计业务,获取审计证据,形成审计结论,出具审计报告的专业标准。制定政府审计准则需要对审计准则的一些基本问题作出选择,这些选择统称为政府审计准则模式。政府审计准则目标、政府审计准则框架、政府审计准则导向、政府审计准则结构、政府审计准则来源,是政府审计准则的基本问题,这些问题的不同选择及其原因构成政府审计准则模式理论框架。

政府审计准则目标模式主要两种观点,一是审计质量观,二是审计责任观。审计质量观认为,审计准则的目标在于保障审计质量;审计责任观认为,审计准则是界定审计责任的依据。政府审计准则框架模式有两种方式,一是分立模式,二是单一模式。分立模式是指审计准则各方面的内容单独作为独立的审计准则,所有审计准则形成一个准则系列。单一模式是将审计准则的各方面内容按一定的逻辑结构组合起来,形成一个审计准则,审计准则的所有主要内容都置于这个准则中。政府审计准则导向模式主要有两种模式,一是规则导向模式,二是原则导向模式。规则导向模式强调以具体规则为基础的方式制定审计准则,原则导向模式强调以基本原则为基础来制定审计准则。政府审计准则结构模式涉及现场准则和报告准则的组织方式,有两种模式,一是业务类型模式,二是综合模式。业务类型模式是按每种审计业务类型分别制定现场准则和报告准则,综合模式是将各类业务类型综合在一起来制定现场准则和报告准则。政府审计准则来源模式有两种,一是本土化模式,二是国际化模式。本土化模式强调以本国的审计实务为基础来制定政府审计准则,国际化模式强调以他国先进的审计实务为基础,主张借鉴他国的政府审计准则。

根据本文的理论框架来分析《中华人民共和国国家审计准则》模式,结论是:目标模式是以审计质量观为主,兼有审计责任观;框架模式属于单一模式;导向模式是规则导向;结构模式是综合模式;来源模式属于本土化模式。

本文的结论告诉我们,政府审计准则模式是政府审计准则的基础,适宜的审计准则模式是良好审计准则的基础,对于审计准则的一些基本问题存在多种选择,如果选择不当,则审计准则将失去良好的基础。《中华人民共和国国家审计准则》各种模式选择中,也存在一些需要完善之处,其中,结构模式如何从综合模式过渡到业务类型模式是我国政府审计准则优化的关键问题。

【参考文献】

[1] 刘明辉.独立审计准则研究[M].大连:东北财经大学出版社,1997.

[2] 李明辉.论独立审计准则的法律地位[J].经济评论,2004(6):120-123.

[3] 张龙平,王泽霞.美国舞弊审计准则的制度变迁及其启示[J].会计研究,2003(4):61-64.

[4] 王光远,严晖,中国内部审计准则与国际内部审计准则的比较与借鉴[J].审计研究,2010(3):37-41.

[5] 梅瑞琪.中德内部审计准则下的质量评估体系比较[J].中国内部审计,2014(2):35-42.

[6] 张继勋,刘恩峰.INTOSAI审计准则与我国国家审计准则的比较研究[J].审计与经济研究,2001(1):11-14.

[7] 刘家义.不断完善国家审计准则努力提高依法审计能力和水平[N].经济日报,2010-09-18.

[8] 童梅.浅论《新国家审计准则》的不足及改进建议[J].会计师,2013(8):45-46.

[9] 刘彩霞.《国家审计准则》的主要修订和实施中应当注意的问题[J].审计月刊,2011(1):4-7.

[10] 刘明辉,周中国.独立审计准则模式研究[J].中国注册会计师,1998(9):1-5.

[11] 周林林.审计理论对制定政府审计准则的影响[J].财会通讯,1999(9):18-19.

[12] 王海兵.审计准则理论比较研究[J].会计之友,2010(2):28-35.

[13] INTOSAI.International Standards of Supreme Audit Institutions[S].2007.

[14] GAO.Government Auditing Standards(2011 Revision)[S].2011.

[15] 张龙平.国家审计回眸与反思(一)——国家审计准则制定工作的总结及改进思路[J].湖北审计,2003(1):12-13.

[16] 爱德华·斯坦泼,莫里斯·穆尼兹.国际审计准则[M].李天民,译.北京:中国财政经济出版社,1993.

[17] 谢荣.市场经济中的民间审计责任[M].上海:上海社会科学院出版社,1994.

[18] 良言.全面理解审计准则的作用[J].中州审计,2004(6):5.

[19] 陆德明,邱昱芳.会计准则制定:以原则为基础还是以规则为基础[J].财经论丛,2003(1):75-79.

[20] 刘家松.论中国审计准则由规则导向到原则导向的转变[J].审计与经济研究,2006(6):28-31.

[21] 鸟羽至英.行为审计理论序说[J].会计,1995,148(6):77-80.

[22] 郑石桥.审计主题、审计取证模式和审计意见[J].会计之友,2015(1):125-133.

[23] 张勇,陈俊.新国家审计准则解析[J].商业会计,2011(5):39-41.

猜你喜欢

现代经济信息(2016年27期)2016-12-16

时代金融(2016年29期)2016-12-05

经济师(2016年10期)2016-12-03

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

商(2016年31期)2016-11-22

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

商(2016年23期)2016-07-23