基于财务外包的投资者保护理论分析框架

2015-11-30 07:42姚王信何玲丽

山东工商学院学报 2015年3期

姚王信,何玲丽,何 鹏

(1.安徽大学商学院,合肥230601;2.中国科学技术大学 博士后科研流动站,合肥230026)

一、引言

社会分工是人类文明的标志之一,也是市场经济的重要基础。在市场机制下,专业化分工促进了劳动效率的提高。财务外包是高度专业化分工的商业行为,实现了企业等社会、经济组织的内外部资源的最优整合。概括来讲,企业财务外包具有如下优点:提高财务会计信息质量;改善企业管理决策能力;降低财务会计成本;突出主业,有利于保持和强化核心竞争力。目前,我国的财务外包集中于以北京、上海和广州为中心的东部沿海地带,并形成了21个外包示范城市。

内部控制是实现公司治理目标的重要途径,但是内部控制也并非一剂万能药,而是存在固有的缺陷。公司治理是投资者、债权人、管理层和其他利益相关者之间的权利义务的制度性安排,是个体系或系统。在公司治理框架下,企业负有建立内部控制制度并保障其有效运行的责任。我国于2008年出台《企业内部控制基本规范》,并在两年后发布了更加系统的“企业内部控制配套指引”,要求在境内外同时上市的公司2011年1月1日起施行内部控制,沪、深交易所主板上市公司2012年1月1日起施行内部控制,可见时间紧、任务重。于是有的上市公司利用外包的形式来设计和实施内部控制。两年时间过去了,在财务外包下,内部控制缺陷是增加、还是减少了?对实现投资者保护的目标有哪些影响?为探究这些问题,本文试图从内部控制视角来构建基于财务外包的、保护投资者利益的理论分析框架。

二、内部控制视角的会计投资者保护研究现状

(一)内部控制缺陷理论的主要内容

1.企业性质。目前对内部控制缺陷与企业性质之间关系的看法并不一致。这些看法可概括为以下三点:一是内部控制缺陷与企业组织结构和经济业务的复杂性呈正相关关系,与企业规模呈负相关关系,而与企业盈利能力也呈负相关关系[1];二是内部控制缺陷与规模非常大的公司和规模非常小的公司的相关程度都较低,而与中等规模的企业高度相关[2];三是内部控制缺陷受企业的发展阶段、资产规模、财务状况、集权化程度等因素的影响,其中战略控制目标的有效性也受企业规模和发展阶段的影响[3]。这些指标并不能揭示内部控制缺陷的成因,但能为实证研究提供了评价内部控制运行质量的、具有可操作性的控制变量。

2.企业环境。这里指企业文化、人力资源等软环境。例如在对次贷危机根源的解释中,有一种观点认为,次贷危机跟5个相互关联的系统有关系,即:激励制度、风险管控体系、会计系统、人力资源、企业文化[4]。该观点表明,人力资源和文化与内部控制缺陷之间存在关联。如果立足中观结构角度,内部控制环境与人、制度和文化交融,其中人是核心,可用态度和意识来衡量;制度是标准;文化是趋势[5]。

3.治理结构。这里包括股东大会、董事会、监事会、审计委员会和内部审计,与内部控制报告的有效性呈显著的正相关关系;同时,通过考察董事会规模、独立董事比例、独立董事经验、董事会会议次数和非执行董事比例等五个因素,发现董事会治理能力与内部控制缺陷成反比[6]。在我国A股市场,内部控制对债务融资的治理效应并不明显[7]。

4.监督。应用监督技术能够降低内部控制出现重大缺陷的可能性[8]。持续监控系统(对内部控制本身进行监控)是由监控环境、标准设定、监控活动、信息与沟通、专项评价等要素所构成的[9]。员工在内部控制监督中具有特殊的意义和作用,通过建立员工举报制度,有可能在审计、政府监管之前发现舞弊;其中,如果由企业的外部人员负责处理员工举报工作,员工举报的可能性就会增加[10]。

(二)内部控制缺陷的披露

1.披露动机。尽管通常认为内部控制信息披露属于市场行为,但在中国,企业披露内部控制信息往往更多出于政府的监管要求。其中,企业的自愿披露行为向市场传递正确的内部控制信息,例如,多数实施财务报表重述的企业会自愿报告自己的内部控制缺陷[2],以帮助市场区分人为操纵带来的内部控制缺陷与普通的非操纵性错误带来的内部控制缺陷。自愿披露的信号传递的有效性取决于信号的可选择性和不可模仿性[11]。强制信息披露的内容则取决于政府的监管目标,但是对内部控制缺陷的判断是否符合政府的监管意图,则取决于管理层的专业判断能力。这就导致不同的企业在内部控制判断标准上的不一致,尤其是在内部控制缺陷的重要性方面的判断标准。当公司的管理层(如CFO)具备相关专业知识或财务工作的经历时,就倾向于把内部控制缺陷进一步区分为一般缺陷、重要缺陷和重大缺陷[12-13],从而能够准确地区别于完全有效的内部控制。例如Mock等人利用信度函数理论确定的量化的判断标准[14]。

2.信息含量。内部控制信息披露之所以有保护投资者的作用,是因为它有“信息含量”。一般地,可以用股价变动和权益资本变动等指标来衡量资本市场对内部控制信息的反应,它们是信息含量的替代变量。例如,SOX法案302条款下的内部控制缺陷披露带来了负的收益波动;但是,由于市场获取内部控制缺陷信息的渠道较多(即并不局限于内部控制缺陷信息披露),所以内部控制缺陷信息披露与股票价格、权益资本成本之间的关系并不显著[15]。当与内部控制缺陷的判断标准即将发生变更时,股市会提前做出正确的反应[16]。资本市场通过观察审计费用与内部控制缺陷披露之间的关系,也能够正确地判断企业披露的内部控制信息中有多高的信息含量[17]。

(三)内部控制缺陷的审计监督

以下因素会影响审计师对内部控制缺陷的判断:管理层故意掩盖内部控制缺陷;内部控制缺陷本身具有复杂性和主观性、使审计师产生误判。管理层在应对审计师揭示内部控制缺陷时,可能会采用认可或否认两种策略,审计师会因管理层所陈述的理由(虚假或看似正确)而对原来的判断产生动摇;当然,否认并非一直是管理层的最佳策略(例如,当管理层需要对外展示其对内部控制负责任的形象时,承认内部控制缺陷的效果更佳)[18]。不仅管理层对内部控制缺陷所做的披露具有信息含量,审计师出具的内部控制评价报告同样也有信息含量[19]。

通过对研究现状的总结不难发现,识别、披露内部控制缺陷并加以监督,提供了实现保护投资者的目标的有效路径。然而高度社会化分工带来的财务外包,已经使内部控制缺陷产生的原因或规律产生了改变,相应地,使内部控制缺陷的内容以及识别、披露、监督的方式与方法也随之改变。对相关的基础理论(如代理成本理论)的分析结论,以及国内外财务外包的实践都表明:财务外包这种财务会计管理模式显著影响着内部控制制度的健全性、科学性,以及执行内部控制制度时的有效性,从而对内部控制缺陷产生影响,并进一步影响投资者保护目标的实现情况。

但是,几乎还没有关注财务外包对内部控制缺陷和投资者保护的影响的研究成果。只有一项关于金融工具指令(MiFID)的研究中,构建了包含财务外包在内的业务监管的组织框架,即包括“合规、内部审计、风险管理、外包、系统控制和记录保存”在内的框架体系的严格要求[20]。本文分析认为,国外相关研究较少的原因,与次贷危机以来西方主要市场的外包业务的萎缩有关。但在国内,2008年以来的财务外包市场年平均增长率在20%以上(其中上海超过了40%),远远超出了西方国家同期的增长水平,所以相关的研究具有现实意义,国内的研究者们不应该也忽视对这个重要因素的研究。

三、基于内部控制的会计投资者保护理论分析框架

(一)投资者保护的实现路径

1.内部控制路径。在公司法、证券法等有关法律制度框架下,企业建立内部控制制度并确保其运行有效,有助于实现投资者保护的基本目标,是保护投资者权益的直接路径(实现的是过程保护,而不仅是事后的结果保护)或内生路径,参见图1的解释。内部控制具有投资者保护作用的基本原理在于两者在目标上的一致性。首先,企业通过运行内部控制来合理配置企业产权,形成最佳的股权结构,影响或控制公司的董事会和监事会,从而保障股东能够行使决策权。其次,企业通过内部控制信息披露,保障股东的知情权,并为其行使决策权提供信息支持。第三,通过外部监督,企业增强了信息披露的可靠性,从而保障了股东行使知情权时的可靠性。形式上的收益权是由法律来保护的,但是收益权的实现尤其是实现的程度,是由基于知情权之上的决策权来加以保证的,例如投资者“用脚投票”的行为。

这里考虑内部控制外包的情形,保护投资者权益的具体路径是否会产生根本的变化?财务外包对于投资者而言,产生了双重代理问题:企业治理层或管理层委托财务外包商设计、辅导和实施内部控制,而企业的治理层则受托于全体股东,履行受托责任并进一步上升到投资者保护的阶段[11]。后文将结合财务外包风险来具体分析。

图1 基于内部控制的投资者保护路径示意图

2.其他路径。如法律保护、会计治理、行政监督、媒体监督、事后救济等。这些路径并非本文的研究范围,但与内部控制路径交互联动,共同发挥投资者保护的作用。本文的以下部分只讨论内部控制路径。

(二)投资者保护的运行机制

1.内部控制的实施。在公司金融理论中,股东表面上拥有对公司资本的形式控制权,管理层则支配着实际控制权[21];从未出现形式控制权的参与者能够获得一定程度的实际控制权的情形[22];公司金融的主要理论也没有能够对两种控制权的边界做出严格的界定,尤其是当存在大股东、中小股东之间的不对称博弈或内部人控制的情形时[21]。在产权的模糊地带,投资者的权益往往难以得到有效保护。通过内部控制的授权、监控和沟通活动,有助于明晰产权。建立内部控制制度相对比较容易,而确保内部控制运行的有效性才是问题的关键所在。财务外包的风险主要存在于内部控制的实施过程之中。

2.内部控制信息披露。信息披露的本质是让投资者知情,并据以支持决策,从而达到保护投资者的目的。内部控制信息披露的发展经历了由自愿披露到强制披露的过程,这与市场竞争的过程(指当完全竞争发展到垄断竞争的阶段,政府的反垄断政策就会出台)很类似。基于信号传递理论,内部控制质量好的公司会选择自愿披露内部控制信息,以便让市场中的投资者把自己跟内部控制质量不好的公司区分开(尽管研究表明,质量不好的公司也会发出信号来伪装自己,但是识别虚假信号的问题可以通过审计师的鉴证活动来加以解决[21])。但是完全依赖管理层的自治是不可取的,如果没有强制披露和审计师的鉴证,管理层披露内部控制缺陷的动机就会不足[6],投资者的权益会受到威胁。因此,在内部控制信息披露的强制性规范中,一般会要求企业披露全面的内部控制信息;但管理层在实施信息披露的过程中仍然拥有较大的自由裁量权,导致其有可能保留“私人信息”,而信息不对称的存在,又强化了管理层的私人信息。可以合理的预期,在财务外包下,内部控制信息披露会受到一些额外的影响。

3.内部控制监督。内部控制监督包括企业内部监督和外部监督,但是只有外部监督才具有信息含量。在我国,外部监督通常指审计师出具的内部控制审核报告和证券监管机构发布的处罚决定。由于财务外包存在双重代理,因此设计相关的内部控制监督体系需要有一些额外的考虑。

(三)对会计投资者保护的评价

财务外包下的投资者保护情况的评价,在理论上是围绕内部控制缺陷的存在、披露和监督情况来实现的。在内部控制的运行层面,主要评价内部控制缺陷是否存在和缺陷发生的可能性,评价现有制度能否有效识别已发生或已存在的内部控制缺陷。在内部控制的信息披露层面,相应地,评价内部控制缺陷是否得到及时的披露,以保障投资者的知情权。在内部控制监督层面,主要评价运行与披露层面产生和传递的相关信息是否真实,以消除内部控制缺陷与盈余质量之间的消极关系[11]。在财务外包下,投资者保护评价的范围会被扩展,评价方式也会随之相应地改变。

四、基于财务外包的投资者保护的分析和研究框架

(一)财务外包下内部控制缺陷理论分析框架

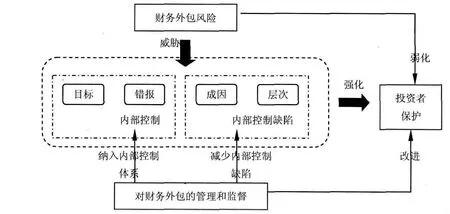

1.财务外包风险。通常,与内部控制相关的财务外包风险的主要表现有:选择财务外包服务商的风险;开展内部控制决策的风险;财务外包商在理解内部控制要素时产生重大偏差或误解的风险;签订财务外包合同时的法律风险;签约双方沟通过程中发生的信息误解或过滤风险;财务会计信息泄露风险;内部控制机制实施失败的风险;等等。在国际财务外包活动中,还可能有政治风险、文化融合风险、风俗冲突风险、职业道德差异带来的风险、语言差异带来的额外的沟通风险、制度环境不同带来的额外的法律风险,等等。财务外包风险会给实现内部控制路径的投资者保护目标带来不确定性。

2.内部控制目标。内部控制与投资者保护在目标上是一致的。而对于投资者来说,财务外包则属于典型的双重代理行为。在财务外包合同中,外包商是就内部控制的设计和运行向企业管理层负责,而非向投资者负责;而管理层基于契约须向投资者负责。这样,财务外包一方面能够提高信息披露质量,但另一方面也有可能扩大或强化内部控制缺陷。前述目标一致性可能事实上被财务外包活动弱化了。

3.内部控制与会计错报。内部控制属于企业的内部治理机制,在设计与运行中产生的错误(如会计错报),是有机会被整个内部控制系统“自动”纠正的。财务外包商的专业性,有助于强化“自动纠错”的机制。然而,对于固有的内部控制缺陷带来的会计错报,或产生了舞弊风险,企业的内部自动纠错机制就难以发挥作用,就需要靠外部监督力量来进行揭示。

4.内部控制缺陷的成因。在内部控制成因的相关解释中,有一项较为完整的研究框架,包含了如下因素:经济业务和环境的复杂性、经济指标的异常波动、内部控制资源的投入力度、企业治理结构、外部监督机制、法律监督的完备性、财务报表重述情况和企业所属的行业等[23]。即使如此,该研究框架显然没有考虑到财务外包因素。不难分析,并据以得出以下结论:一是财务外包一方面增加了复杂性,另一方面外包非核心能力有助于增强核心竞争力;二是基于时间窗口分析,信息披露的质量在时间窗口会波动;三是从短期看,财务外包会增加内部控制的投入,但从长期看则会减少信息披露成本;四是在业务层面,财务外包改变了企业管理架构,但并不会从整体上威胁企业的治理结构;五是财务外包延伸了外部监督的链条,即从审计师、证券监管者那里延伸到了会计监管者;六是财务外包通过外包合同大大拓展了法律监督的范围;七是财务外包从总体上有效地降低了财务报表重述的可能性;八是具有高度专业性的财务外包商可能会弱化行业因素对内部控制缺陷的影响。

5.内部控制缺陷的层次性。指的是整体层面的控制和业务层面的控制,并据此把内部控制缺陷分为A、B两类。A类缺陷更多产生于业务层面,主要包括:与或有损失核算有关的内部控制不足、资产证券化(ABS)记录文档的缺陷、新旧会计准则过渡时内部控制不恰当等;B类缺陷则更多产生于整体层面,主要包括:企业管理层拥有的权力过大、内部控制环境不佳甚至无效、管理层的领导风格方面存在缺陷、识别内部控制缺陷的措施不足或不恰当、内部控制程序在企业整体上都是无效的、会计人员缺乏必要的专业胜任能力等[1]。企业通过财务外包能够较大程度地减少A类缺陷和B类缺陷中的非整体层面的缺陷,而对整体层面产生的缺陷作用不大。

6.财务外包的管理和监督。财务外包业务本身也应该被纳入到企业内部控制体系中去,从而通过内控程序被有效的管理和监督。相关的内部控制流程主要应包括:管理层计划和实施的财务外包决策程序;通过招投标、专家论证等程序选择和确定财务外包商;聘请法律顾问对外包合同的管理提供支持;把财务外包活动纳入内部控制的流程进行日常管理;对财务外包活动进行监督和控制;制定与财务外包活动相关的激励政策或措施等。

经过这些理论分析,就能构建出符合投资者保护目标的财务外包与内部控制缺陷的理论分析框架,参见图2。

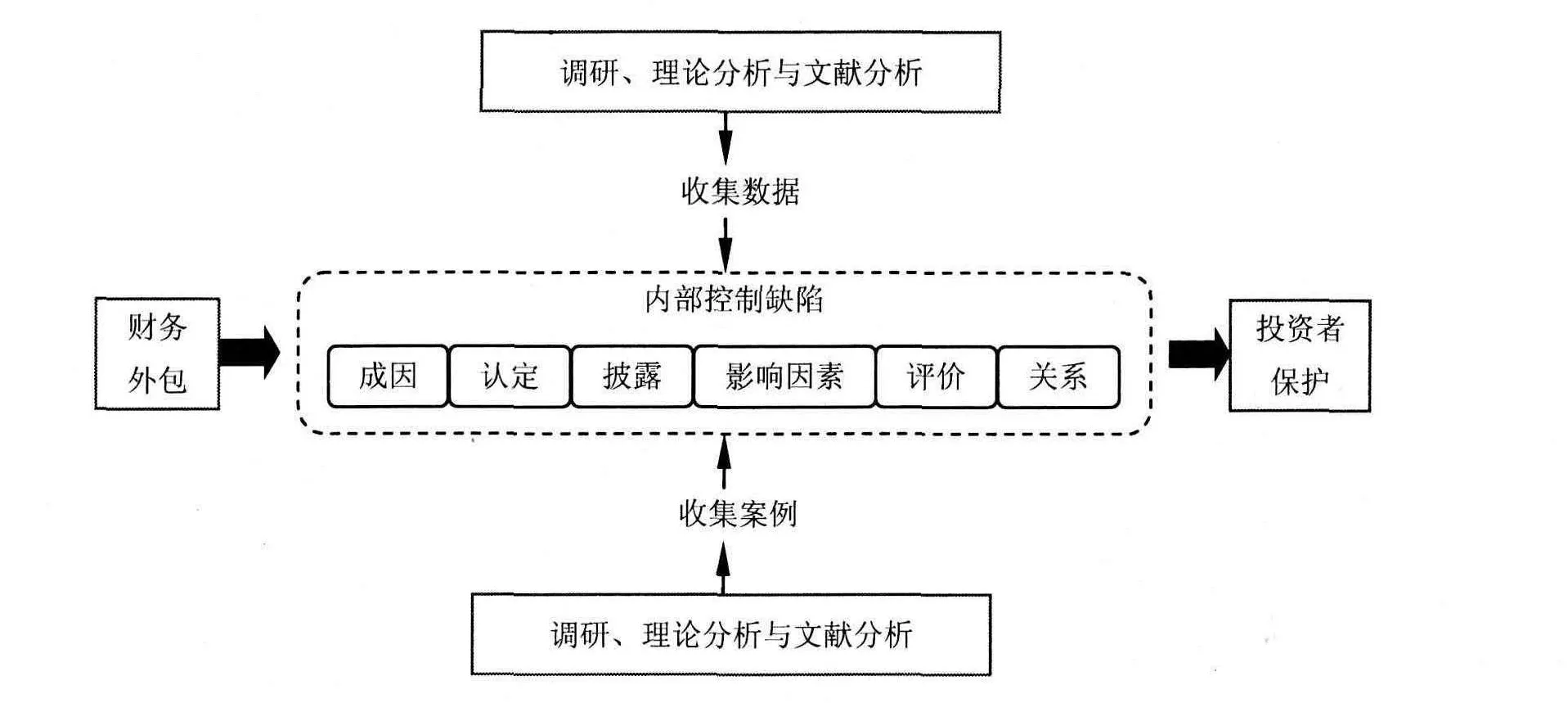

(二)财务外包下内部控制缺陷实证研究框架

图2 投资者保护目标的财务外包与内部控制缺陷的理论分析框架示意图

1.实证研究的逻辑思路。企业财务外包属于典型的显性契约,而内部控制制度的设计者、管理者、投资者、政府公共管理者之间的契约则属于隐性契约。这样,基于双重代理关系,就能借助契约这个法律工具对基于投资者保护的、考虑财务外包的、内部控制缺陷的实证研究框架加以设计。

2.实证研究的主要内容。基于实证研究可行性方面的考虑,企业财务外包下的内部控制缺陷研究可总结为以下六项内容:(1)研究内部控制缺陷的形成机理。企业财务外包虽然提高了信息披露的质量,但外包业务活动本身属于新的业务,也有可能引致新的内部控制缺陷。(2)研究内部控制缺陷的识别与认定。主要包括建立内部控制缺陷识别的方法体系和认定的指标体系,其中,应在业务层面的指标体系中嵌入财务外包的因素。(3)研究内部控制缺陷的披露机制和方法。财务外包商通过外包合同成为一种“代理”的信息披露主体,从而应该重新设计披露机制和采用不同的披露方法。(4)研究影响内部控制缺陷的主要因素。主要使用定量的研究方法,并且在选择变量时,主要使用嵌入了外包因素的解释型变量。(5)研究内部控制缺陷的评价机制和方法。无论是借助内部评价法还是外部评价法,都需要进一步考虑财务外包因素对评价过程的影响。(6)研究内部控制缺陷与投资者保护目标之间的关系。主要的任务是运用资本市场数据检验双重代理关系是否对内部控制的目标、投资者保护的目标产生影响,产生何种影响,以及影响的程度。

图3 基于投资者保护的财务外包与内部控制缺陷的实证分析框架示意图

3.实证研究方法。基于财务外包的内部控制缺陷的实证研究,可以使用调查法、访谈法、数理方法、案例法、计量分析方法等。其中,调查和访谈研究法适用于了解企业财务外包、内部控制和投资者保护的基本信息,数理统计法将收集到的各类信息整理成所需要的样式,计量分析法则是用来考察各因素之间的内在关系。如果相关的数据数量不足,或者相关的因素难以量化,建立在定性分析方法基础上的案例法就成为重要的补充实证研究方法。

通过上述分析,可以构建基于投资者保护的财务外包与内部控制缺陷的实证研究框架,参见图3。

五、主要结论、对策与管理政策建议

通过回顾内部控制缺陷研究的现状和阐释内部控制路径的投资者保护、基于财务外包的会计投资者保护理论,本文尝试构建业务层面和整体层面的关于投资者保护目标的财务外包与内部控制缺陷的分析框架:在理论层面,着重分析财务外包对内部控制及内部控制缺陷的影响;在实证层面,着重构建考虑财务外包因素的研究思路、研究内容和研究方法体系。通过本文的研究,能够建立起财务外包对内部控制路径的投资者保护的作用机理的理论分析和实证研究框架。本文无疑拓展了会计投资者保护的研究。

通过理论分析,表明企业财务外包既影响财务会计的信息质量,也影响内部控制缺陷,还进一步影响投资者保护目标的实现机制。这样,财务外包既影响审计监督、会计监督和证券监督的具体路径,也影响企业的具体管理决策。为此,本文结合上述理论分析,提出如下的对策与管理政策建议:

1.资质管理。选择合格的财务外包商是克服内部控制缺陷、提高内部控制信息披露质量的重要前提。政府有关部门应建立财务外包商的准入门槛,即实施资质管理,从而为企业选择合格的外包商提供合格标准方面的支持。

2.风险意识。企业要提高对财务外包风险的认识,并积极应对,把财务外包业务纳入到企业的内部控制体系,采取有效的风险管理和监控措施。

3.信息披露方式。企业既要重视政府的强制信息披露要求,同时也要敢于对财务外包商进行必要的授权,从而更好地发挥自愿信息披露的信息传递作用。两种信息披露方式各有优劣,财务外包商应根据企业的战略和管理需要,灵活运用,做到适时、适度的披露。

4.专业性的优势。企业不能局限于内部控制缺陷的信息披露,而是要重视发挥财务外包商在专业和人才方面的优势,积极引导其采取措施帮助企业改进内部控制的运行和监控,有效治理内部控制缺陷。

5.投资者关系。企业要利用财务外包商的沟通便利,完善内部控制路径的投资者保护,提高投资者对内部控制的认同[23],维护良好的投资者关系。一方面,企业应保障对内部控制建设、运行和监控的资源投入,另一方面要配合证监会等政府监管部门,开展形式多样的投资者教育活动,提高资本市场对企业内部控制的关注度和认同度,使内部控制的信息含量得到提高,并有效地利用内部控制这一工具保护投资者的合法权益。

[1]Doyle J,W Ge,SMcVay.Determinants of weaknesses in internal control over financial reporting[J].Journal of Accounting and Economics,2007,44(1-2):193-223.

[2]Leone AJ.Factors related to internal control disclosure:a discussion of Ashbaugh,Collins,and Kinney(2007)and Doyle,Ge and McVay(2007)[J].Journal of Accounting and Economics,2007,44(1-2):224-237.

[3]张颖,郑洪涛.我国企业内部控制有效性及其影响因素的调查与分析[J].审计研究,2010,(1):75-81.

[4]Sahlman WA.Management and the Financial Crisis(We have met the enemy and he is us…)[R].Harvard:Harvard Business School Working Papers,2009.

[5]夏宁,孟焰.内部控制环境的“三分法”:理论框架与内在检视[J].中央财经大学学报,2013,(4):86-91.

[6]Hoitash U,R Hoitash,GCBedard.Corporate governance and internal control over financial reporting:a comparison of regulatory regimes[J].The Accounting Review,2009,84(3):839 -867.

[7]吴秋生,敖小波.内部治理、内部控制与债务治理效应——来自中国上市公司的经验证据[J].经济问题,2014,(4):75-80.

[8]Masli AI,GF Peters,VJ Richardson,JM Sanchez.Examining the potential benefits of internal control monitoring technology[J].The Accounting Review,2010,85(3):1001 -1034.

[9]阳杰,庄明来.内部控制持续监控系统研究的理论框架[J].江西社会科学,2012,(5):232-235.

[10]Kaplan S,K Pany,JA Samuels,JZhang.An examination of the effects of procedural safeguards on intentions to anonymously report fraud[J].Auditing:A Journal of Practice& Theory,2009,28(2):273-288.

[11]谢志华,崔学刚,张宏亮,等.会计投资者保护评价及其指数研究[M].北京:经济科学出版社,2011.

[12]Stephens NM.Corporate governance quality and internal control reporting under SOX section 302[R].Washington D C:Working Paper,2009.

[13]王惠芳.内部控制缺陷认定:现状、困境及基本框架重构[J].会计研究,2011,(8):61-67.

[14]Mock TJ,LL Sun,RPSrivastava,M Vasarhelyi.An evidential reasoning approach to Sarbanes - Oxley mandated internal control risk assessment[J].International Journal of Accounting Information Systems,2009,10:65 - 78.

[15]Beneish MD,M Billings,L Hodder.Internal control weakness and information uncertainty[J].The Accounting Review,2008,83(3):665-703.

[16]Bronson SN,CE Hogan,MF Johnson,K Ramesh.The unintended consequences of PCAOB auditing Standard Nos.2 and 3 on the reliability of preliminary earnings releases[J].Journal of Accounting and Economics,2011,51(1 -2):95 -114.

[17]赵丽芳,祁祖仪.内部控制信息披露经济后果实证研究[J].财经理论研究,2013,(5):100-108.

[18]Wolfe CJ,EG Mauldin,MC Diaz.Concede or Deny:do management persuasion tactics affect auditor evaluation of internalcontrol deviationa?[J].The Accounting Review,2009,84(6):2013-2037.

[19]Lopez TJ,SD Vandervelde,YJ Wu.Investor perceptions of an auditor’s adverse internal control option[J].Journal of Accounting and Public Policy,2009,28(3):231 -250.

[20]Lucie Meixnerov.What about The Markets in Financial Instrument Directive and the Czech Capital Market[J].Ekonomika a Management,2009,(2):1 -12.

[21]让·梯若尔.公司金融理论[M].北京:中国人民大学出版社,2007.

[22]Aghion P,J Tirole.Formal and real authority in organizations[J].Journal of Political Economy,1997,105:1 -29.

[23]杜海霞.投资者的保护路径:基于内部控制的研究[M].北京:经济管理出版社,2013.

猜你喜欢

小资CHIC!ELEGANCE(2022年1期)2022-01-11

证券市场红周刊(2021年34期)2021-08-30

数学物理学报(2020年3期)2020-07-27

中国外汇(2019年7期)2019-07-13

现代营销(创富信息版)(2018年6期)2018-09-05

中国卫生(2016年8期)2016-11-12

燕山大学学报(2015年4期)2015-12-25

华东理工大学学报(自然科学版)(2015年2期)2015-11-07

现代教育技术(2015年1期)2015-02-26

铁路通信信号工程技术(2014年5期)2014-02-28