节税动因与股权期权激励行权择时

——基于唐人神股份有限公司的案例研究

2015-12-11 12:31马俊超

铜陵学院学报 2015年5期

马俊超 王 烨

(安徽财经大学,安徽 蚌埠 233030)

节税动因与股权期权激励行权择时

——基于唐人神股份有限公司的案例研究

马俊超 王 烨

(安徽财经大学,安徽 蚌埠 233030)

通过对唐人神股份有限公司进行累计超额收益以及财务指标分析,发现唐人神股份有限公司的高管存在出于节税目的选择在公司股价处于低位时行权的行为,并伴随有操控信息披露以及盈余管理的行为。在我国民营上市公司所有权与经营权高度集中的情况下,这种机会主义行为更加可能出现,从而使股权激励计划的激励效用降低。对此,建议完善公司治理结构、加大监管力度,并调整股票期权纳税时点以及主要激励对象。

股权激励;行权;机会主义

一、引言

股权激励计划自2006年开始正式在我国实行,股权激励的方式主要有股票期权、限制性股票、虚拟股票等。股票期权指的是激励对象可以在未来的某个时间点按照规定的价格购买公司股票的权利,但是激励对象只有行权获益的权利并没有必须行权的义务,并且股票期权自身并不具有惩罚性质。即激励对象可以选择是否行权,而非必须行权,虽然目前我国上市公司股票期权的行权条件多与公司绩效挂钩,但激励对象未达到行权条件也只是不能行权,而没有任何惩罚形式,这就决定了股票期权的天然缺陷。按照我国税法规定,持有股票期权的激励对象要在实际行权日按照公司当日股价与行权价格的差额缴纳个人所得税,根据个人薪酬等级计算个人所得税累进税率,这就意味着公司当日股价越高、激励对象的薪水越高,所要缴纳的个人所得税就越高。行权阶段获得的公司股票是不能够立即出售的,要经历一个禁售期,这就决定了激励对象在行权阶段是有节税动机的,特别是在我国上市公司高管薪水普遍偏高的情况下。通过观察截至2015年3月上市公司股权激励的行权明细,发现有相当数量的上市公司选择在股价低点行权,其中甚至有在公司股价“大跳水”后选择行权的情况,并且这些上市公司基本上都是民营上市公司。那么,上市公司的高管会有意选择在公司股价低点时候行权吗?

二、文献综述

关于股权激励中的机会主义行为主要可以分为授予时的机会主义行为以及行权时的机会主义行为,授予时的机会主义行为的主要动机是获得较低的行权价格,而行权时的机会主义行为的主要动机是节税。

(一)股票期权授予时的机会主义行为

Larker(1983)通过对样本公司在股权激励计划披露之前和之后特定的时间段的超额累计收益进行研究比较,发现在股权激励计划披露之后,累计超额收益值会显著为正,Yermack(1997),Abody&Kasznik(2000)通过整理股票期权授予前后的信息披露,发现经理人会通过提前披露利空消息和推迟披露利好消息来影响公司的股价继而获得较低的行权价格,从而使得自己的股权激励收益最大,Chauvin&Shenoy(2001)认为股票期权授予日这个时点的选择是公司的内部人通过操纵信息披露的时点而创造出来的。关于股票期权授予时的机会主义研究,学者们所采用的方法都基本相同及考察公司在股票期权授予日前后的股价波动继而研究公司的超额收益,唯一不同的是Yermack(1997)注重无固定授予日安排的期权授予时间Abody&Kasznik(2000)以及Chauvin&Shenoy(2001)集中于有固定授予日安排的CEO股票期权授予样本。Lie(2005),Heron&Lie(2006)认为经理人在制定股票期权的授予日期的时候,会将授予日向后追溯到自己可以操纵并且设定的一个股价较低的日期,即“回签”,并且这样的人为影响股价的行为会反应在上市公司的股价走势之中,即在股票期权授予日前后公司股价呈现先下降后上升的走势,Narayanan&Seyhun(2005)通过对上市公司股票期权授予日和填报日之间时间间隔的统计证实了这种解释,并且发现经理人有充足的时间来进行“回签”。“回签”理论之后,学者又提出了“前签”的解释理论,并且通过研究发现如果董事会在制定股权激励方案之前股价下跌,经理人会选择向前改签股票期权的授予日期(Narayanan&Seyhun,2008)。中国学者在股票期权授予时的机会主义研究大体是沿用了西方学者的研究方法,即主要通过考察期权授予日前后的超额累计收益,并结合

授予日前后的具体公告信息来对样本公司的机会主义行为进行判断(杨慧辉等,2009;张梦慧,2013)。并且学者们会通过将这种机会主义行为通过盈余管理的方式进行量化继而得出经理人进行机会主义择时行为的证据,肖淑芳等(2009)研究发现股权激励计划公告日前的三个季度,经理人通过操纵性应计利润进行了向下的盈余管理,公告日后盈余存在反转现象。并且这种机会主义行为与上市公司的股权结构存在关系,王烨等(2012)研究发现管理层的权利的大小将会影响到股票期权的行权价格,并且国有控股的上市公司相对于非国有的上市公司更有可能会设定相对较低的行权价格。

(二)股票期权行权时的机会主义行为

西方学者关于这一领域的早期研究都是假设行权人行权之后会立即出售自己的股票期权从而获利,但是事实上,经理人在获得期权之后更有可能通过操纵公司的股价达到一个高点再选择出售从而使得自己的收益最大,因而早期这个领域的相关性检验的结果都是相对不显著的,因而要注重在区分行权模式的基础之上进行行权择时的检验。Bartov and Mohanram(2004)对于1992-2001年之间1200多家上市公司的高管大量行权的决策进行分析,研究发现在这些高管行权之前,公司有显著为正的盈余业绩,而在行权之后公司业绩较差。发现公司高管会有意持有股票期权继而在一个特定时点出售(Abody et al,2008)。对于不同的行权模式,高管会选择不同的行权策略(Cicero,2009)。张海平和吕长江(2011)指出在股权激励方案推出前后,实施股权激励计划的公司管理层基于自身利益的考虑,有可能利用会计政策操纵会计盈余影响股权激励。

从文献综述可以看出,对于股权激励机会主义行为的研究主要集中在股权激励授予阶段环节,相对来说,对行权阶段的机会主义行为研究比较少。研究方法主要是分析特定时间点前后的累计超额收益的分布特征。

(三)股权激励与税务之间的关系

这部分的实证研究目前较少,目前的国内研究主要集中在股权激励税务实务处理。王哲兵,韩立岩(2008)通过考察英、美、法等国家的股票期权的税收处理方式,认为我国应当建立经理人变更的税收惩罚制度,娄贺统等(2010)通过比较中美两国公司高管股权激励所得税制度差异,发现超额累进税制导致的高边际税率会影响股权激励效用的发挥,并且容易引发机会主义行为。刘华等(2010)通过建立关于避税程度和管理层股权激励的回归模型,证明了企业的管理层股权激励越高,其避税程度越强。薛薇,魏世杰(2013)通过对比分析国外股权激励税收处理模式,认为我国目前的税收制度存在缺少对长期股权持有的税收激励、税收优惠力度小等问题。

三、理论分析与研究问题

(一)“理性经纪人”假设与机会主义行为

根据经济学中基本的“理性经济人”假设,管理层可能会追求自身利益的最大化而偏离企业股东的目标和要求。股权激励的初衷是通过将管理层与公司的发展捆绑起来解决代理问题,但是,对于管理层自身来说,更加直接和现实的想法可能是通过获取的股权来获得收益。并且民营上市公司所有权和经营权的统一为这样的行为创造了“优越”的条件。

(二)股票期权行权时的节税动机分析

我国法律对股权激励的个人所得税的征收时点是期权的行权日,在行权日,根据当日股价与行权价格的差额征收个人所得税,并按照激励对象的薪水计算累进税率,在行权价格相对确定(如果出现类似与分配股票股利从而造成公司总股数变化的情况,行权价格也要相应变化)的前提下,公司股价越高、激励对象薪水越高,所要缴纳的个人所得税也就越高。并且行权阶段获得的公司股票不能够立马出售,需要经过一个禁售期,所以,对于激励对象来说,在行权阶段公司股价处于高点除了给自己带来高额的个人所得税之外“别无他用”,公司高管完全可以选择在禁售期之后操纵公司股价使之处于一个高点上再选择出售股票,并且按照我国税法规定:个人在上海证券交易所、深圳证券交易所转让从上市公司公开发行和转让市场的上市公司股票所得免征个人所得税。另外,相比于被动接受股价变动,高管可能通过盈余管理、信息披露来影响公司股价继而达到低点行权的目的。

通过以上分析可知,管理层处于节税的动机可能会选择在低点进行行权,那么管理层如何才能够成功在低点行权?是巧合还是有意为之?在低点行权管理层的节税效用到底有多高?

四、案例分析

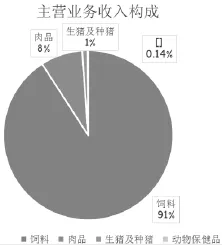

图1 唐人神股份有限公司的主营业务收入情况

(一)案例背景

1.案例公司简介

唐人神集团股份有限公司(简称“唐人神”)于2010年3月25日在深圳证券交易所成功上市,股票简称为“唐人神”,证券代码为“002567”。集团致力生猪产业链一体化经营,经过20多年的创业发展,已经形成了“品种改良、安全

饲料、健康养殖、肉品加工、品牌专卖”五大产业发展格局,在全国拥有40余家子公司。

截至2013年末总资产规模达到267,438万元,营业收入中饲料所占比例最高占91%,肉品占比达8%,生猪及种猪和动物保健品占比最小,分别为1%和0.14%。

2.案例公司股权结构特征

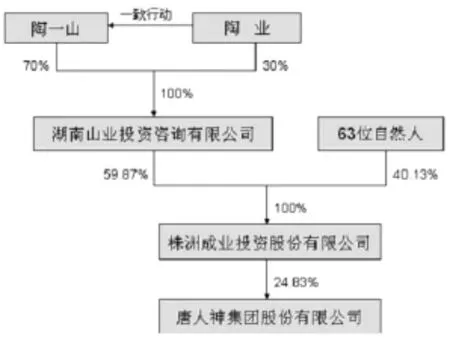

陶一山与陶业作为一致行动人共同控制湖南山业投资咨询有限公司,该公司与其他63位自然人分别持有株洲成业投资股份有限公司59.87%和40.13%的股份,而株洲成业投资股份有限公司持有唐人神集团有限公司24.83%的股份。

图2 唐人神集团股份有限公司控制链

公司董事长陶一山先生持有关联股东株洲成业投资股份有限公司59.87%的股权,为本公司的实际控制人,从股权结构上来看,唐人神属于一家民营上市公司,并且股权集中度非常的高,值得注意的是董事长陶一山兼任总经理,这就可能存在董事长权力过大的问题。

(二)股权激励计划的决策程序与内容

唐人神股份有限公司于2012年2月16日审议通过了《关于审议公司股票期权激励计划(草案)及其摘要的议案》,并于2月18日正式推出股权激励计划,本次计划授予的对象98人,其中董事、高级管理人员4人,其他人员94人。此次激励计划拟向激励对象授予1300万份股票期权,其中7.7%作为预留期权。公司董事长兼总经理陶一山获得的激励期权数量最多,占标的激励总额的7.75%,但是根据《股权激励有关事项备忘录1号》,持股5%以上的主要股东或实际控制人原则上是不得成为激励对象的。本次激励计划的行权价格由最初的20.72元最终调整为6.67元,公司于2014年10月30日取消了股权激励计划。

(三)机会主义择机行为及节税效应分析

1.行权前后累计超额收益率特征分析

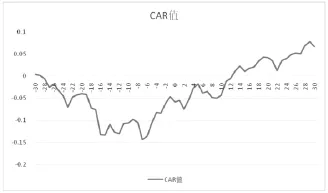

本文借鉴Yermack和Abody等人的研究成果,采用超额累进收益(CAR)作为衡量窗口日期前后的市场反应的指标,选取2013年7月17日,即公司高管实际行权日作为事件日,以(-30,30)为窗口期,研究其累计超额收益率的变化,进而发现是否存在机会主义择机行为。具体计算步骤如下:

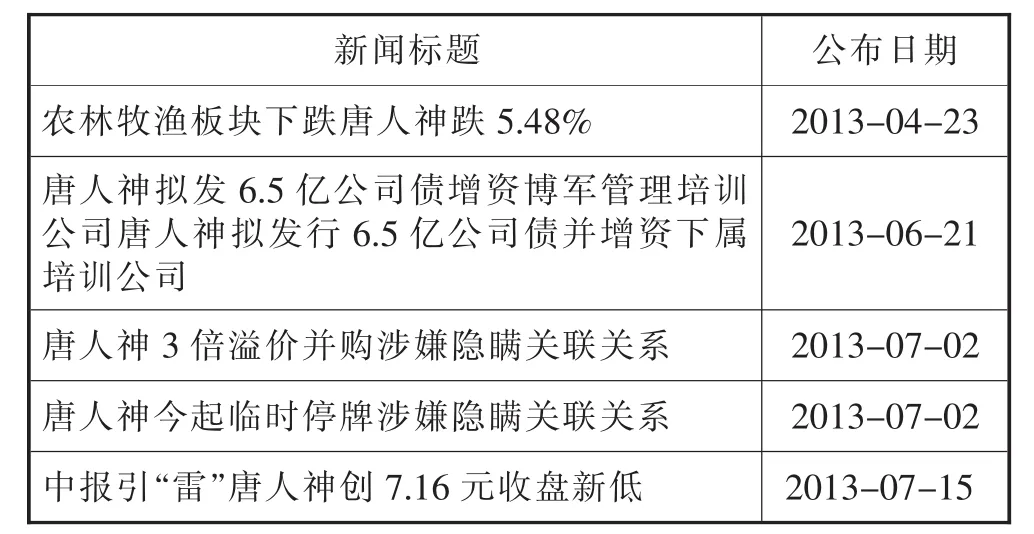

表1 唐人神关于股权激励的主要公告

(1)将2013年7月17日选取为事件发生日,定义为t=0,行权公告日前一日为t=-1,草案公告日后一日为t=1,以此类推定义窗口期(-30,30)。

(2)从锐思金融研究数据库中找到唐人神股票激励行权公告日前后若干日的股票日收益率以及当天的等权平均市场日收益率,剔除没有日收益率的数据后,选取股票期权行权公告日前30个交易日至草案公告日后30个交易日的数据。

(3)用每天的股票日收益率减去当天的等权平均市场日收益率,得到每天的日超额收益率(AR)。

(4)将股票激励行权公告日前后30个交易日的股票日超额收益率(AR)相加,得到(-30,30)的窗口期中该公司的累计超额收益(CAR)(见图3)

图3 2013年7月17日前后30天CAR值

通过观察CAR值的分布特征可以发现,在行权日之前唐人神的CAR值一直处于低位,行权日之后CAR值上升的很明显,行权日之前30天的CAR值平均值是-0.073876,之后30天的平均值是0.00804,呈现明显“U”型的状态,基本可以判断公司存在机会主义行为。

进一步地,通过考察公司2012年到2013年间的股价可以发现,高管行权的时间点正好处于股价大跳水之后。公司的股价在2013年5月24日出现了大跳水,之后的股价就一直处于低点。并且通过查阅公司的公告可以发现,公司选择在2013年5月22日分配权益,具体方式是每10股转5股并分配1.8元股利。众所周知,股票股利的分配会使得公司总股数上升,虽然股票的价值没有变化,但是每股的股价必然会下降,另外,通过观察2013年5月到2013年6月的大盘情况可以发现,这期间的大盘总体趋势是下降的,也就是说高管明明知道大盘总体呈现下降趋势却依旧选择在这个时候分配权益,由此可见,高管就是想通过分配权益来降低股价从而制造低点行权的机会。

2.高管个税分析

根据前面部分的理论分析可知,高管有出于节税动机选择在低点行权的动机,那么在低点行权到底能够给高管带来多少的税收节约?根据我国税法规定,应当按照以下两个部分计算受激励对象的应纳税额:首先计算应纳税所得额=(行权股票的每股市场价-每股行权价)*股票数量;然后计算应纳税额=(应纳税所得额/规定月份数*适用税率-速算扣除数)*规定月份,这里的规定月份是指员工取得来源于中国境内的股票期权形式工资、薪金所得的境内工作期间月份数,长于12月按照12个月计算。通过查阅公司报告可知,公司高管的薪酬情况如下:公司董事长陶一山年薪620000元,董事、副总经理郭拥华和孙双胜的年薪为450000元,在同行业中薪水较高,通过唐人神公司的股价图可以看到,在2013年5月20日之前公司的股价都处于高点,假设公司高管选择在5月20日行权,即在高点行权,那么按照上述的计算步骤可得:在2013年5月20日,董事长陶一山的应纳税所得额=(13.91-10.185)*400000=1490000(元),应纳税额=(1490000/12*45%-13505)*12=508440(元),公司董事、副总经理郭拥华和孙双胜的应纳税所得额=(13.91-10.185)*160000=596000(元),应纳税额=(596000/12*30%-2755)*12=145740(元)也就是说如果选择在股价高点时候行权,董事长陶一山需要缴纳508440元的个人所得税,董事、总经理要缴纳145740元的个人所得税。公司高管如果选择在低点行权,即在2013年7月17日行权,公司董事长陶一山的应纳税所得额=(7.66-6.67)*600000=594000(元),应纳税额=(594000/12*35%-5505)*12=141840(元),公司董事、总经理的应纳税所得额=(7.66-6.67)*240000=237600(元),应纳税额=(237600/12*25%-1005)*12= 47340(元)。对于董事长来说,低点行权所少缴纳的个人所得税为:508440-141840=366600(元),公司董事、总经理少缴纳的个人所得税为:145740-47340=98400(元),可以看出,在低点行权为公司高管少缴纳了数额巨大的个人所得税,高点行权和低点行权的差异十分巨大。

图4 2013-2014年唐人神股票日收盘价

图5 2013年4月至12月唐人神K线图

图6 2013年4月至2013年9月大盘情况

3.行权公告日前后盈余信息披露特征的分析

为了选择在低点行权,公司高管可能会通过信息的披露来影响投资者预期,即通过提前披露坏消息,推迟披露好消息。借鉴Yermack,Abody&Kaszik的研究方法,本文以正负季度净利润增长率和业绩预增减公告来定义好坏消息,以正负应计利润增长率来衡量净利润的质量(即盈余管理程度),如果唐人神公司存在围绕股权激励计划草案公告机会主义信息披露择时行为,我们应该

能够观察到公司行权前会有坏消息的披露,即季度净利润增长率显著为负,业绩预告为预减,应计利润增长率显著为负,而草案公告日后,会有好消息的披露,即季度净利润增长率显著为正,业绩预告为预增,应计利润增长率显著为正。

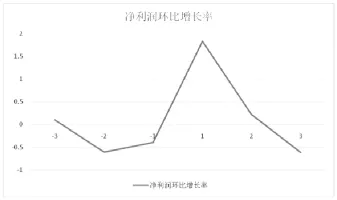

距唐人神实际行权日2013年7月17日前后最近的季度是2013年第二季度(记为t=-1)和2013年第三季度(记为t=1)。可以看出,无论是唐人神的净利润同比增长率还是环比增长率,都在实际行权日的前一个季度出现了下降,而在行权后的一个季度出现大幅度的上升,这都体现了一种机会主义行为的动机,即公司高管可能通过操控公司盈余的方式来影响市场投资者的信心,继而影响公司的股价。

此外,唐人神公司在2013年4月23日发布了第一季度报告,根据报告内容,归属于上市公司股东的净利润同比下降24.1%,对于市场的投资者来说是个十足的坏消息;并且在2013年7月12日又发布了2013年半年度业绩预告修正的公告,预计公司归属于上市公司股东的净利润同比变化幅度为-40%到0%之间,对于投资者同样是个坏消息。

另外,在实际行权日前唐人神的新闻报告几乎都是关于经营方面的负面新闻,比如地沟油事件,而在行权股票正式上市(2013年7月19日)之前又爆出了关联交易的丑闻。这一系列的新闻可能会降低投资者的信心。

五、研究结论及启示

通过对唐人神有限公司的案例分析,可以发现公司高管有意选择了在低点进行股票期权的行权,并且为了配合这种机会主义行为,公司高管们很可能通过盈余管理的方式以及相机信息披露的方式来进行配合以达到他们的最终目的。对此,本文提出以下建议:

(一)完善公司治理结构

应当充分发挥监事会的作用,给予监事会真正意义上的权利去监督董事会和其他高级管理人员,要严格遵循《公司法》的规定,监事会中的职工代表比例不得低于监事人数的三分之一。对于监事会中的职工代表,要对他们进行公司财务和经营管理方面的培训,使他们能够充分了解公司的情况,更好地履行监事的职责。对于监事会人员的选任,要逐渐摆脱董事会的影响,这样才能让监事会更加独立,更有效地监督董事会和其他高级管理人员。要提升独立董事的“独立性”,促使独立董事在公司的经营管理中更好履行监督职能,增强他们的公正性和客观性。要选聘财务、法律等相关专业水平更高的人员作为独立董事,保证其有能力维护公司整体利益。特别在独立董事这一块,我国相关法律规定对其职能的定位相对比较模糊,并且独立董事也并没有发挥出预期的作用。独立董事制度是完善我国公司治理非常重要的一环,因此,应当加大对这个领域的规范建设。

图7 唐人神季度净利润环比增长率

图8 唐人神季度净利润同比增长率

表2 唐人神相关财务数据(单位:万元)

(二)相关部门加大监管力度

目前我国资本市场的法律法规还不够健全,对于机会主义择时行为并没有明确的政策规定。这种机会主义择时行为的背后是管理层的盈余管理和择时信息披露行为,其实是对市场和投资者的不负责任。对于这种行为,相关部门应当予以重视,出台相关政策,健全法律法规,从法的层面抑制这种行为,对于违反规定的人员给予严厉的惩罚。要

充分发挥社会公众和媒体的监督作用,相关部门要重视社会公众的举报和媒体的曝光,采取及时有效的措施,不放过任何一个违法违规行为。

表3 唐人神行权股票正式上市之前的主要新闻报道

(三)完善股权激励计划

股权激励计划的最终目标是要促使高管长时间持有公司的股票,而不是在低点行权高点再卖出。而我国这方面的法律法规有明显的纰漏之处,比如股权激励个人所得税纳税时点,本文认为应当将股票期权纳税的时点由行权日调整为抛售股票日,股权激励的根本目的在于让高管长期持有股票,而不是为了自己的私欲去进行投机行为。另一方面,上市公司在制定股权激励计划的时候应该更多的站在公司未来长远发展的角度去考虑,不要让股权激励计划变成了高管们的盛宴。

(四)发展其他的股权激励模式

不同于西方,我国上市公司将股票期权激励作为主要的激励模式,由于股票期权在授予的一开始并不要求公司的激励对象付出代价,也就意味着激励对象在获得这些激励的时候是零成本的,这是不利于激励计划的实施的,相比之下,限制性股票在授予阶段的条件更加苛刻,因为该种激励方式要求激励对象先购买限制性股票,然后再进行相应的行权,这样的有偿获得模式就会使得激励对象更加注重绩效。另外,上市公司通常以净资产收益率以及净利润增长率作为行权业绩的考核条件,但是在现实操作中,这样的指标往往也是盈余管理所集中的地方,上市公司可以制定一些公司绩效以外的衡量指标,进而提高盈余管理操作的难度,从而降低相关舞弊的空间。最后,作为激励的对象,中低阶层的公司员工应当作为激励的主要对象,只有这样,股权激励的机会主义行为才会得到根本的限制。

[1]David F.Larcker.The association between performance plan adoption and corporate capital investment[J].Journal of Accounting and Economics,1983,(1):3-30.

[2]Clifford G.Holderness,Dennis P.Sheehan.The Roe of Majority Shareholders in Publicly Held Corporations:An Exploratory Analysis[J].Journal of Financial Economics,1988,(20):317-346.

[3]David Yermack.Good timing:CEO stock option awards and company news announcements[J].Journal of Finance,1997,(52):449-476.

[4]David Aboody.CEO stock option awards and the timing of corporate voluntary disclosures[J].Journal of Accounting and Economics,2000,(29):73-100.

[5]Merle Erickson,Michelle Hanlon,Edward L.Maydew.Is there a link between executive equity incentives and accounting fraud?[J].Journal of Accounting Research,2006,(44):113-142.

[6]Daniel Bergstresser,Thomas Philippon.CEO incentives and earningsmanagement[J].Journal of Accounting and Economics,2006,(80):511-529.

[7]Ashiq Ali,Kelsey D.Wei,Yibin Zhou.Insider Trading and Option Grant Timing in Response to Fire Sales(and Purchases)of Stocks by Mutual Funds[J].Journal of Accounting Research,2011,(1):1-44.

[8]张治理,肖星.我国上市公司股权激励计划择时问题研究[J].管理世界,2012,(7):180-181.

[9]杨慧辉,胥晗婷,胡致杭.股权激励下经理人机会主义行为的经济学分析[J].经济研究导刊,2011,(9):69-71.

[10]肖淑芳,张晨宇.股权激励计划公告前的盈余管理——来自中国上市公司的经验证据[J].南开管理评论,2009,(12):113-119.

[11]吕长江,严明珠,郑慧莲,许静静.为什么上市公司选择股权激励计划?[J].会计研究,2011,(1):68-75.

[12]刘星,刘伟.监督,抑或共谋——我国上市公司股权结构域公司价值的关系研究[J].会计研究,2007,(6):68-96.

[13]苏冬蔚,林大庞.股权激励、盈余管理与公司治理[J].经济研究,2010,(11):88-100.

[14]王烨,叶玲,盛明泉.管理层权利、机会主义动机与股权激励计划设计[J].会计研究,2012,(10):35-41.

[15]夏纪军.控制权与激励的冲突一兼对股权激励有效性的实证分析[J].经济研究,2008,(3):87-98.

[16]顾斌,周立烨.我国上市公司股权激励实施效果的研究[J].会计研究,2007,(2):78-84.

[17]周仁俊,高娟.大股东控制权对股权激励效果的影响[J].会计研究,2012,(5):50-58.

The Exercise Motivation and Incentive to Choose Tax Equity Options--a case study based on Tangrenshen Group Co.,Ltd

Ma Jun-chao,Wang Ye

(Anhui University of Finance and Economics,Bengbu Anhui 233030,China)

In this paper,through the cumulative abnormal return and financial index analysis of TangRenShen Group Co.Ltd.we find that executives intend to take exercise motivation to choose to take options under lower stock price,with being accompanied by a manipulation of information disclosure and earnings management behavior.In the case of high concentration of ownership and management right of private listing Corporation,the opportunistic behavior is more likely to occur,so that the incentive effect of stock incentive plan is reduced.This paper puts forward some relevant suggestions.

equity incentive;option exercise motivation;opportunism

F830.91

A

1672-0547(2015)05-0035-06

2015-09-12

马俊超(1992-),男,安徽合肥人,安徽财经大学会计学院硕士研究生,研究方向:公司财务与资本市场;王 烨(1970-),男,安徽滁州人,安徽财经大学会计学院教授,博士,博士生导师,研究方向:公司财务与资本市场。

国家社会科学基金一般项目(13BJY013);安徽财经大学研究生科研创新基金项目(CXJJ2014108)和(CXJJ2014127)。

猜你喜欢

华人时刊(2022年9期)2022-09-06

对联(2019年11期)2019-05-19

戏曲研究(2018年4期)2018-05-20

中南大学学报(社会科学版)(2017年5期)2017-12-13

财经国家周刊(2017年6期)2017-03-29

中国经济周刊(2015年27期)2015-09-10

太原城市职业技术学院学报(2014年9期)2014-02-27

钱经(2009年7期)2009-08-12