从大陆桥到中欧物流通道3.0的升级之路

2015-12-14 07:09

大陆桥视野 2015年19期

从大陆桥到中欧物流通道3.0的升级之路

中国交通运输协会多式联运分会秘书长 李牧原

中欧物流通道的3.0发展模式的提法,尚待商榷。但是其表达的内涵,“一带一路”战略的根本要义,也是解决目前中欧班列市场中不良竞争的根本方法。鉴于时间所限,信息不完整和理解水平不足等局限性,我们的报告只作为业内参考。

3.0的由来

1.0:自1975年中国与欧盟建交以来,中欧贸易增长了230倍。依托发达的航运市场,中欧之间延续了半个多世纪的国际物流模式,极大的丰富了中欧之间的贸易往来。

将中欧间以传统的航运、空运建立的物流通道称之为“中欧物流通道的1.0。这条通道从过去到未来都是主要通道。

2.0:以重庆为代表的内陆城市陆续开通中欧国际集装箱班列。以满足内陆地区跨国企业国际供应链合作的需求。

在“一带一路”战略指引下,原有的欧亚大陆桥被赋予了新的使命,争相开通“X新欧”或“X满欧”的中欧班列。我们称之为中欧物流通道的2.0。

2.0是“成本-效率模式”,它是与海运比时间优势,通常中欧班列比海运时间节省一半以上,与空运比成本,通常比空运费用便宜一半以上。

3.0:3.0是2.0的升级,1.0的补充。

3.0是“贸易平衡模式”,它将通过物流通道带动贸易格局的变化,通过物流通道重新布局沿途国家供应链合作的新秩序,将建立沿途和两端的国际贸易分拨、集散、加工、结算的新型物流中心。特别是对原有1.0时代远离港口群的内陆地区带来崭新的发展机遇,3.0的目标是实现国际间的贸易平衡,进而优化我国在国际供应链合作中的资源禀赋,带动经济结构的转型升级。

中国-欧洲陆路通道沿途国家贸易现状

1.中国-欧洲海运物流通道现状

中欧海运港口主要集中在西欧北大西洋沿岸,这也是构成了西欧发达的国

际贸易市场的因素之一。其中不来梅哈芬港、汉堡港、鹿特丹港、安特卫普港、费利克斯托港、勒哈弗尔港、比雷埃夫斯港七个主要港口,是中国到欧洲贸易的主要港口。依托这些主要港口,形成自贸区、物流分拨中心和加工基地成为欧洲经济的最活跃地区。

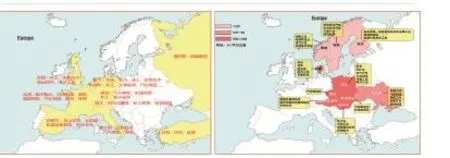

图1 世界三大阵营与中国贸易情况示意图

图2 中国与欧洲第一阵营贸易伙伴贸易额和GDP总额

图3 第一阵营国家产业分布、人口密度分布图

图4 全球集装移动示意图

图5 中国与欧洲物流通道现状

2.中国-欧洲铁路物流通道现状

2014年阿拉山口口岸通关过货2 545.1万吨,其中,铁路口岸进出口货物1 316.16万吨,中哈管道进口原油1 205.37万吨,公路口岸进出口货物23.57万吨。据统计,阿拉山口口岸自1991年临时过货以来,截至2014年底,累计过货2.65亿吨,主要是承担我国与中亚国家间能源、资源大通道中的作用。相比我国港口过货量,我国目前当年吞吐量过亿吨的大港就有30个,陆路口岸承载的贸易总量是微乎其微。

图6 中国与欧洲铁路物流通道情况

3.中欧铁路集装箱班列现状——2.0模式,追求常态化开行成为中欧班列公司的目标

截止至2015年6月,已达到常态化运营的中欧班列达到10条,其中开行密度最大的班列是“营满欧”过境集装箱班列,达到平均每周5列;渝新欧、郑欧、辽满欧等班列也达到平均3列每周。

表1 中欧洲铁路集装班列开行情况

图7 中欧集装箱班列开行频次

中欧班列的常态化开行,意味着原来依托欧亚大陆桥的中欧间运输通道已经不再作为中欧物流的补充,也不再是沿边区域间的贸易合作通道,而是世界两大经济群之间的国际贸易主通道,将在很大程度上分流原来海运的货运,并且在稳定开行的基础上,形成新的国际供应链合作,中欧物流通道的2.0时代到来。

政府主导的班列模式,补贴成为常态

中欧班列公司成立背景主要有三种模式:

一是以渝新欧、郑新欧、汉欧为代表的政府主导模式,即当地国有或国有控股企业与铁路及沿途国家铁路物流公司成立的班列运营公司;

二是以蓉欧班列为代表的政府支持下成立的班列运营公司;

三是以粤新欧、营满欧为代表的由物流企业作为班列承运主体。

而且,第三种模式完全没有政府补贴。其中,营满欧依靠货量充足和有效的经营策略,目前是唯一一家能够盈利的班列公司。

粤新欧货源充足,2012年中俄两国的贸易总额是881.6亿美元,其中约70%的货物生成量来自广东地区的轻工业产品。鉴于海运优势更加明显,国内铁路段没有运价下浮,每箱成本损失3 000元人民币。但是迫于成本压力,于2014年5月份暂时停运后恢复。

扎堆欧洲目的站,线路单一,服务初级

已经开通的中欧班列欧洲目的站主要是德国的杜伊斯堡、汉堡,波兰的华沙、罗兹。中国始发的不同线路到达欧洲的目的站非常有限。目的站远不能覆盖中欧贸易中的第一阵营国家,更不用说带动第二阵营的合作。

海运的航线发达,母港、区域港、喂给港形成的航运网络,为客户提供多样化的线路选择。中欧陆路货物运输与海运相比,由于通道少,经营垄断性强,因而市场化程度很低,由此造成运输服务水平差,不能满足客户的需要。

相比较于成熟海运市场服务,通道服务水平较低。一是货主非常关心的货物的跟踪查询还未完全解决。我国国家铁路的对外查询系统还未建立起来,还不能及时查清货物当前的位置;二是托运手续问题繁杂,单证太多。

多采用境外代理模式,境外网络匮乏,回程货源严重不足

由于中欧贸易的巨大顺差,境外物流网络匮乏,各中欧班列目前境外业务普遍采用线路代理模式,即境外的运行、到站分拨等业务交给境外公司操作,途径阿拉山口的班列公司,多与德铁(DB)旗下的跨欧亚物流公司(TEL)合作,途径满洲里的班列公司多与俄铁旗下的东方路桥公司合作。造成我国境内班列各自为战,境外线路资源和渠道高度集中的局面。

物流企业并未实现“走出去”战略,

中欧班列也暴露出我国物流企业境外活动能力不足的短板。

国际物流是以海运为主线的运输体系,境外客户大多采用海运规则开展业务合作,到达欧洲的分拨中心也大多以港口联系紧密,这就造成了中欧班列达到欧洲后必要依靠当地海运市场网络分拨,但没有能力依托这个网络揽货,造成回程货匮乏。

目前重庆和郑州分别在重庆西部物流园和郑州圃田中心站申请了铁路整车口岸(临时),并已经开始组织了从德国进口奔驰和宝马整车的业务。限定整车进口口岸是我国汽车进口的贸易保护策略,运行多年。但国内整车进口主要集中在天津、上海、广州三地。重庆和郑州的口岸,要想与传统整车口岸争夺货源,缺乏厂商资源、分销渠道、配套服务和运作经验,一时不会起到明显效果。内陆整车口岸缺乏人才和经验。

西伯利亚大陆桥带来较强竞争压力

俄罗斯和中亚地区的铁路运费构成与中国铁路不同,在铁路部分车辆私有化后,铁路总的运费由铁路运费和车辆使用费两部分构成,所有权和经营权也归属不同的公司

俄铁在欧洲有较好的揽货优势,常年运送德国的汽车零部件到中国沈阳、长春等地,作为宝马和大众的KD件。这就造成大量俄铁空箱滞留中国,需要找到回程货源,俄铁将空箱大量调往苏州、广州等地,装上前往欧洲的IT等轻工产品,因此俄铁回程货的价格就非常之低。目前东方港到莫斯科的铁路运价仅为2 400美元/箱。

为了保证西伯利亚大陆桥的货源,俄罗斯铁路总公司通过影响哈萨克斯坦铁路公司,对第二大陆桥不实行“量价捆绑”的优惠,导致第二大陆桥成本始终高居不下。

国际通关问题,联程结算问题

中欧班列通常途径6个国家以上,包含欧盟和上合组织国家。运输体系和通关效率制约着通道的发展。

铁路方面:中欧铁路货物联运主要涉及两大运输法体系,一是以华沙铁路合作组织为核心的《国际铁路货物联运协定》(简称国际货协)体系,二是以西欧国家为主的《国际铁路货物运送公约》(简称国际货约)体系。两大体系在连带责任、费用清算、交货条件等主要条款方面自成体系,各使用各的运单,造成中欧之间货物运输衔接困难。

前苏联解体后,华沙铁路合作组织内的统一承运人制度也有所倒退,各参加国铁路不再按照相关规章的规定,由发站或到站统一收取运费,相互清算,而是各行其是、单独收取,给托运人增加了成本、制造了困难。

公路方面:在欧洲实行的《国际公路货物运输合同公约》具有地区性限

制,在独联体国家并不适应;我国与中亚有关国家虽然签订了公路过境运输的协定,但仍缺少一些操作性强的实施细则,在实际执行中仍存在着许多具体问题。

国际道路运输协会(IRU)推出的多国便捷通关互认担保单证---TIR单证,已经在中欧班列通过的沿线国家的公路运输中广泛使用,持有单证的运输企业,可以在途径国家过关时不再验关,快速放行,到目的国再报关,TIR单证使用需要国家申请加入TIR公约,本国的运输企业交纳担保金,就可使用。但目前我们尚未加入TIR服务公约,据称国务院已经批复,2015年有望突破。

基础设施和装备水平导致运能不足

中国—欧洲陆路物流通道的铁路线路基础设施薄弱。

中国与哈萨克斯坦、蒙古、俄罗斯连接的铁路,在阿拉山口、二连、满洲里三个口岸的后方,一直为单线内燃铁路,近几年才开始进行复线电化改造;哈萨克斯坦和蒙古的过境铁路技术等级低、状况差,限制区段的年输送能力仅有1 000万吨左右。作为路桥通道上的阿拉山口的铁路换装能力长期不能有效解决。

中欧公路运输缺乏主通道,亚欧间公路通道分散,没有直达便捷的主通道,而且中亚、北亚(蒙古和西伯利亚)地区的公路等级低,路面质量差,行车速度慢。

目前中欧班列主要是IT产品,冬季运输路过高寒地带,产品保温效果不好,影响产品质量,急需研发针对新的运输需求的保温集装箱。

中国—欧洲陆路物流通道3.0模式构想

1.贸易通道

贸易通道是以商品交易为驱动,对时效要求不高。

我国改革开发早期东、南沿海发展带动了新的贸易需求,生产资料和生活资料的交易成为运输市场的主流。

因物资交易量的聚集,带动了基础设施和运输市场的发展。

通道上形成复合运力,各种运输方式之间、建设单位之间、运输企业之间呈现无序竞争的态势,通道运力的形成是市场自由发展过程,市场越繁荣,效率越低下。贸易通道上不重视物流资源的集约化使用,导致商品竞争以价格战为主,忽略了资源配置的合理性和流动性。这种发展方式不可持续。

2.运输通道

运输企业建立的发展模式,以商品交易为驱动。

以运输经济性为核心,注重规模效益,以一种运输方式为主的大规模运输,看重货运的重载化,强调能力的扩张。如我国煤炭运输大通道等。

铁路部门向物流市场转型中就遇到这类矛盾,以运输经济为最高原则建立起来的铁路运输网络,在要求快捷、准时、多点、多流向、多分拨过程、多服务活动的物流市场面前,显得力不从心。

运输通道建设模式,容易导致产能过剩,市场服务能力的弹性不足。

3.物流通道

物流通道是以供应链合作为驱动,是生产和分销的通道,对时效和成本要求高。

不仅要求运输时效和成本,更关注全过程的系统能力。

各种运输方式的合作关系,形成多式联运能力,各种运输方式以比较优势进行合理分工、有效衔接。

运输过程不是自发形成,而是通过利益相关方的整合进行的顶层设计模式。

物流通道更加关注运力交易节点和网络,特别是集货的网络,组织化

网络和信息化网络,通常有一个管理和承运的主体,是各利益相关方加入的服务平台。

信息化是服务手段的集中体现。通道服务设计成标准的服务产品,产品化是服务品质、服务效率和成本的载体。

国际物流通道是在全球建立物流网络,而非区域性或只管国内段,对国际化的物流人才要求高。

4.物流通道与“一带一路”

物流通道是“一带一路”的战略支撑,“一带一路”物流体系的建设,需要打破和消除行业壁垒和区域分割,将多种运输方式的资源,由通道平台通过枢纽、干线、一体化的装备体系整合成服务于国际供应链的物流体系,形成强大的物流服务组织能力。

物流通道建设本身,并非是物流业自身发展,也不是将物流业作为其他产业的跟进或补充,而是通过物流通道的建设,营造良好的物流服务环境,为最新的经济版图发展的引擎,实现物流与商贸流通(重点是跨境电商、国际贸易等)、制造业之间的联动,拉长产业链,打造具有国际竞争力的产业集群,实现产业要素聚集和扩张发展。

5.中欧物流通道3.0模式

本质:在中欧陆路通道上建立服务国际供应链的物流大通道,

目的:实现中欧间贸易的互补与平衡。

内容:3.0模式是多式联运枢纽+商贸集散、物流干线+境内外网络、物流服务+国际金融、内陆口岸+新型贸易区构成的通道综合能力。

实现3.0的发展模式

我们期望做出以下转变:

图8 中欧物流通道3.0模式

第一,将现有中欧班列始发站、中转站,建设成为国际贸易集散地。对于第一阵营国家,采用国际商品集散的概念进行规划和发展;对于中欧贸易第二阵营的国家,要利用其土地等要素的潜力,沿途建立物流枢纽,并围绕物流枢纽建立工业园区,实现供应链制造能力的外溢。

第二,将以城市为中心的货运枢纽建设,转变为以城市群为核心的枢纽建设,货运枢纽与人口密集城市分离,即在100公里以内辐射,又不与人居生活冲突。改变以往货运枢纽服务城市的思路,放眼国际大通道建设。

第三,将目前中欧班列目的站进行多元化布局,让班列覆盖广漠的欧亚大陆。

第四,将中欧班列从运输平台培育成国际供应链服务平台,在平台上不断培育新的增值服务。

推进中欧物流通道3.0模式发展的建议

一是统一规划物流网络,布局战略节点,建立规划协同机制;

二是依托中欧陆路通道,建立内陆口岸和国际商业中心;

三是发挥铁路主导优势,建立新通道的运输标准体系;

四是强化区域合作,规范竞争行为,鼓励通道上的合作与联盟;

五是调整境外合作模式,鼓励物流企业走出去,建立境外物流网络;

六是应中欧通道发展,变革通关方式,并实现运单物权化;

七是培养国际联运高端人才。

中欧物流通道的3.0发展模式的提法,尚待商榷。但是其表达的内涵,“一带一路”战略的根本要义,也是解决目前中欧班列市场中不良竞争的根本方法。鉴于时间所限,信息不完整和理解水平不足等局限性,我们的报告只作为业内参考。报请交通运输部、国务院发展研究中心等机构,共同探索和研究良性发展的有效途径。

猜你喜欢

中等数学(2022年1期)2022-06-05

华人时刊(2020年21期)2021-01-14

消费导刊(2017年20期)2018-01-03

商业文化(2017年14期)2017-04-20

Coco薇(2016年4期)2016-04-06

专用汽车(2016年4期)2016-03-01

专用汽车(2016年1期)2016-03-01

现代企业(2015年2期)2015-02-28

汽车维护与修理(2015年7期)2015-02-28

家教世界·创新阅读(2009年5期)2009-05-26