浅谈小微企业信贷服务模式

2015-12-19 07:44黄伟鹏

卷宗 2015年11期

摘 要:在当前由结构调整与转型升级主导的经济“新常态”下,行业竞争激烈、成本压力大、税负重,这些因素使得企业经济效益明显下滑,尤其是小微企业,近年来从国家到地方都陆续出台一系列支持小微企业健康发展的优惠政策,尽管如此,小微企业贷款难、贷款慢、贷款成本高、申请手续繁琐等阻碍小微企业健康发展的问题仍然突出。然而随着互联网金融的快速发展为小微企业信贷业务开拓了新的途径,互联网金融已在金融业有了一定的尝试,取得了不错的成果,一定程度上满足了小微客户“短、小、频、急”的贷款需求,强有力地缓解了小微客户贷款难、贷款慢、贷款贵的困境。

关键词:互联网金融;大数据;小微企业;信贷模式

1 传统小微信贷模式与基于互联网金融信贷模式的分析

1.1 两种信贷服务模式的概念介绍

传统小微信贷模式:主要是依托线下操作,由贷款企业客户填写相关贷款申请材料,填写完毕后到商业银行营业网点递交申请贷款材料,商业银行小微信贷员通过现场调查企业信息,重点调查借款人的还款能力。商业银行审核小微企业贷款申请时,一般倾向于能够提供合格抵押物或担保的小微企业进行放款。

基于互联网金融信贷服务模式:主要是依托于企业平台(收单机构、电商企业、物流企业、供应链平台)日常经营所积累的小微企业交易数据等真实历史信息,通过对交易数据进行挖掘、清洗和分析,将得出的目标信息通过量化分析系统进行信用评级,最终做出对企业平台上的小微企业提供贷款的过程。

1.2 两种信贷服务模式的风险管理分析

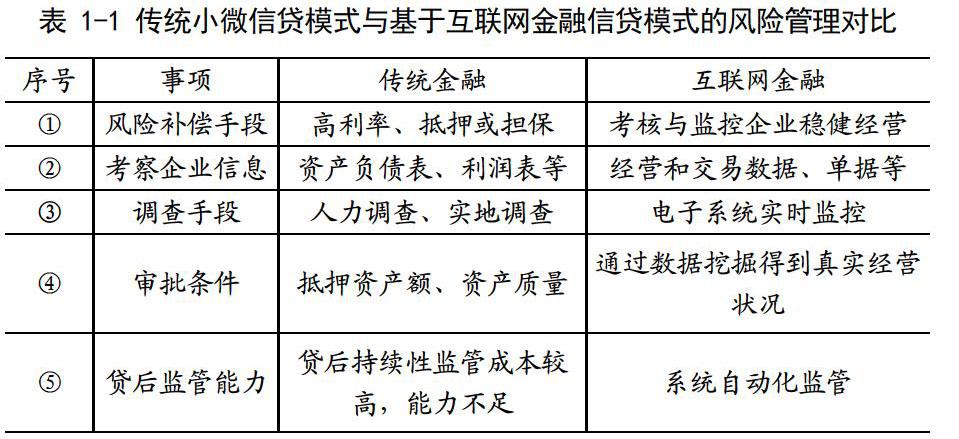

从传统小微信贷模式与基于互联网金融信贷模式进行风险管理的比较,贷前环节、贷中环节、贷后环节进行全方位比较分析,具体见表1-1。

通过上表两种信贷服务模式的对比,我们发现,对于制约小微企业融资难的三大问题,互联网金融信贷模式都有一定的改善。以平台数据作为风控支持的基于互联网金融信贷模式表现出相当良好的发展前景,对于缓解小微企业贷款难问题是一个极为有效的路径。

2 基于互联网金融信贷服务与传统小微信贷模式的优势分析

2.1 双方信息不对称得到有效缓解的分析

通过平台提供的数据进行挖掘,从而得到企业的真实经营状况和核心竞争力,有效解决了小微企业传统小微信贷模式中的借贷双方信息不对称问题。大数据的应用很大程度上降低了企业信息获取成本。企业平台上积累的“大数据”,取代了人工的调查获取。以往要获得企业的真实经营信息,银行通常要采取实地调查、联网调查等各种手段。信息获取成本高、时间久,而基于互联网金融信贷服务模式,使得数据的获取通过计算机实时获得,实时分析,几乎不需要人工参与。

2.2 风险管理上的激励不相容得到有效改变的分析

随着银行业的不断发展,其风险管理机制也不断升级和优化,但是,与其相对应的激励机制却发展缓慢。客戶经理对于风险控制上的收益与责任不对称只好采取更为谨慎的放贷思路,从而产生“惜贷”的现象;银行小微信贷的收益成本比不高,银行会进一步收紧对小微企业的资金供给。然而互联网金融下的大数据改变了信息结构,也促进了风险管理理念的转化,一定程度上消除了风险管理模式中的激励不相容。

3 基于互联网金融两种创新信贷服务模式的分析

3.1 两种信贷服务模式的概念

“平台+小贷”信贷模式,以阿里小贷为典型的“平台+小贷”信贷服务模式,主要是依托于企业平台日常经营所积累的小微企业交易数据等真实历史信息,通过对交易数据进行挖掘、清洗和分析,将得出的目标信息通过量化分析系统进行信用评级,最终做出对企业平台上的小微企业提供贷款的过程。

多方参与小微信贷服务模式:是“政府+银行+担保+保险” 多方参与、利益共享、风险共担的合作经营模式,该模式主要是依托于企业平台上积累的小微企业“大数据”,对其积累的海量数据进行挖掘和分析得出对应的量化分析指标。商业银行从企业平台、政府平台实时获取到贷款客户的“大数据”信息,同时还引入了贷款客户在本行的存款数据、理财数据、交易结算数据等加分项信息,商业银行把抓取到的综合“大数据”信息进行全面地、深度地挖掘和分析,得出贷款客户的信用等级,系统根据信用评分结果自动审批选择是否贷款,全流程系统在线办理。信贷业务产生的利润由银行、征信担保公司、保险公司共享,如若出现风险,则启动经法定追偿程序,最后未追偿到位的贷款损失由三方共同承担,承担比例按合作协议规定处理。

3.2 两种信贷服务模式的不同点

以阿里小贷为典型的“平台+小贷”信贷服务模式和“政府+银行+担保+保险”多方参与小微信贷服务模式两者的不同之处在于。

(1)贷款发放主体不同。“平台+小贷”信贷服务模式由小贷公司发放,其贷款额度相对小。而多方参与小微信贷服务模式则由银行发行,银行资金实力雄厚,其额度相对大。

(2)服务范围不同。阿里的服务客户仅仅包含其平台(天猫、淘宝)上的商户。而多方参与小微信贷服务模式则通过与企业平台进行对接,让企业平台提供交易数据,便可以享受商业银行为其提供的信贷服务。因此从服务范围上多方参与小微信贷服务模式比“平台+小贷”服务模式的范围更广。

(3)风控机制不同。“平台+小贷”信贷服务模式只依托自身的“大数据”信息,暂时无法接入人行征信系统,使阿里与企业之间的信贷服务博弈类似于一次性博弈,无法有效提高企业的违约成本,只能通过高利息来补偿贷款企业的违约风险,风险相对较高。而多方参与小微信贷服务模式通过与政府平台、征信担保公司、保险公司多方参与、利益共享、风险共担的合作经营模式,从而使小微型企业与各家商业银行的博弈由单次博弈转变为无限次重复博弈,大大提高企业的违约风险,企业违约后由担保公司、保险公司、商业银行同共承担其违约风险。

3.3 两种信贷服务模式的风险管理分析

第一,从系统性风险进行比较,两者都高度依靠“大数据”信息进行量化分析,由于量化模型的参数设置和运算规则都是人为制定的,一旦宏观大环境发生巨变,量化模型的结果是否依然有效是值得怀疑的。“平台+小贷”模式采用小贷公司自有资金进行放贷,资金实力薄弱,最大的威胁是系统性风险;而多方参与小微信贷服务模式采用商业银行资金进行放贷,资金实力雄厚,可以有效地抵御系统性风险的损害。

第二,从风险分散机制进比较。“平台+小贷”模式在信贷服务过程中,业务单一,单纯经营借贷业务,一旦风险爆发,只能独自承担企业所有损失。而多方参与小微信贷服务模式是采用了“政府+银行+担保+保险”多方参与、利益共享、风险共担的合作模式,故该模式即使风险爆发时,可以通过风险共担的方式,来减轻信贷风险的损害。

4 结语

综上所述,我们可以得出,基于互联网金融信贷服务利用“大数据”信息优势服务于小微信贷,从理论角度上分析,造成小微企业贷款难的最根本原因有两点:一是借贷双方的信息不对称,二是风险管理中的激励不相容问题。在互联网金融大数据运用背景下,这两个难题也逐步被解决。

参考文献

[1]韩杨.小微企业融资问题及对策研究[D].吉林大学,2012.09.

[2]潘意志.阿里小贷的内涵、优势及存在问题探析[J].金融发展研究,2012(3):30-33.

[3]巴曙松,谌鹏.互动与融合:互联网金融时代的竞争新格局[J].中国农村金融,2012(12):40-43.

[4]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12):11-22.

[5]曾刚.积极关注互联网金融的特点及发展--给予货币金融理论视角[J].银行家,2012(11):11-13.

作者简介

黄伟鹏(1978-),男,广东揭阳人,工学学士学位,技术主管(经理),中级工程师,研究方向:金融工程

猜你喜欢

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

科技视界(2016年20期)2016-09-29