内部控制与财务预警关系的实证分析

2015-12-22 10:56原莹莹

中国乡镇企业会计 2015年12期

原莹莹

内部控制与财务预警关系的实证分析

原莹莹

公司在发展中越来越重视和关注风险,由此内部控制机制被广泛应用到企业,同时,用于防范企业经营失败风险和破产风险的财务危机预警机制也被广泛应用于企业中。我们通过实证研究证明内控与财务危机预警的关系,以此来以两者的结合共同控制企业的风险。

内部控制;财务危机预警;企业风险

一、内部控制有效性与内部控制指数

内部控制是通过建立一种可以互相制约的业务组织形式和职责分工制度来达到经济组织经营管理的改善和企业风险控制的目的,基于此提高企业的经济效益。如何定量的衡量其有效性,便成为内控的关键问题,有学者提出了内部控制五要素,并以此构造的内控制数成为衡量其有效性的重要方法。其中比较有代表性的有深圳市迪博企业风险管理有限公司的研究。其设计的内控指数包含和运用了两层指标:内部控制的五要素以及63个二级指标,其中这些二级指标是根据内控五要素划分的。内部控制指数的方法以建立指数函数的数学形式达到了量化企业内控有效性,以数字反映某企业内控的运作是否良好及内控所产生的控制效果,其中,指数水平越高意味着公司有着良好的内控运作体系,以这种方式,不仅目标公司的内控及风险控制很直观,也使各企业的内控具有可比和借鉴的选择性。

二、财务预警和Z-Score模型

财务预警是预测企业财务和经营风险,使其在可控制的水平下,或在企业风险达到危险水平时,及时的采取有效措施。财务预警多采取定量或定型、或二者结合的模型,以真实有效地数据分析和模型分析为基础,并推测和查找在资金管理或企业经营运作方面是否存在对企业财务目标或经营目标存在重大影响的管理失误,以此预测企业的风险状况。并希望在此基础上,企业可以做好应对或防范措施,使企业的风险在可控水平,使财务管理活动、资金活动在安全运行状态,以保障企业良好的运作的进行和企业价值最大化目标的达成。

财务风险预警的模型有很多,在本文的研究中,因重在分析内部控制有效性与财务危机预警的关系,所以选择多变量判别法中的Z-Score模型,计算较简单,同时在中国的资本市场下也适用。

1968年,Altman在将多元线性判别方法引入了财务预警的模型之后,在此基础上提出了Z分数模型。

Z=0.012X1+0.014X2+0.033X3+0.006X4+0.999X5

三、内部控制与财务预警的关系

(一)内部控制与财务预警的差别

(1)侧重点不同。内部控制是贯穿企业的一种控制风险的方法,主要是希望建立可以相互制约的运行机制或内部结构老达到防范企业内部风险的目标,良好内控的实现需要全员的参与,贯穿于企业生产经营的各个过程。而财务预警的针对性较强,主要侧重于分析外部的风险,如经营风险和财务风险。

(2)中心目标不同。内部控制以控制为中心,强调预防为主,高效的、有相互制约效果的运营程序会是其最好的措施。而财务预警在于对企业财务管理运作过程的控制和预测,为企业价值最大化目标服务,预测和控制财务管理的各个环节和阶段,包括财务管理各方面的控制。

(3)作用效果不同。内部控制的作用效果更明显和直接,因为内控的各个控制措施可直接作用于企业运营的各个环节,尤其是风险薄弱环节,以此控制各种风险。而财务预警是典型的间接防范的方法,它对于风险的控制效果在于管理层如何制定措施应对财务预警模型反映出来的风险和财务危机。简而言之,财务预警作为一种警醒工具,应由更紧密的方法和应对措施。

(二)内部控制与财务预警相辅相成,应结合起来共同防范企业的风险。

(1)有共同的最终目标。尽管它们的阶段或中心目标不同,但其有共同的最终目标,那就是实现企业的管理目标。企业的日常风险是内控关注的重点,但风险积聚达到引起企业经营失败或财务失败时,便是财务预警关注的内容,由此看见,两者只是不同阶段风险控制的手段,企业在防范风险时,应该同时运用这两种机制。

(2)考虑两者固有的缺陷,有效结合起来会对控制企业的风险更有效。企业在进行内部控制时,会出于成本效益原则考虑,而放弃控制成本过高的设置,这便形成了企业内部控制的死角。但往往这些死角会产生企业无法预测的风险,这些风险便可以通过财务危机预警来监控。同时财务风险预警作为间接防控的方法,防范速度不及内控及时,而且它不直接作用于薄弱的风险环节的特点,也需要与内控来配合共同完成企业的风险防范效果的最大化。

四、内部控制有效性与财务危机预警的相关性

(一)建立模型yi=β0+β1lnX1i+β2X2i+β3X3i+εi

yi为被解释变量,即根据原始数据计算出的企业Z值,InX1i为解释变量,X1i为内部控制指数,X2i、X3i为控制变量,其中X2i为财务杠杆系数,X3i经营杠杆系数,为随机变量。

(二)模型分析

选取2013年的内部控制指数,来源迪博公司发布的2013年度“迪博.中国上市公司内部控制指数”,选取20家非ST公司,计算Z值。

X11=990.94(中国石化),X12=914.26(青岛海尔),X13=905.35(山东高速),X14=865(中国石化),X15=841.89(中国国旅),X16=805.69(中青旅),X17=769.76(宇通客车),X18=745.19(浦发银行),X19=714.25(中铁二局)

Z=0.012X1+0.04X2+0.033X3+0.006X4+0.999X5

Z1=3.76,Z2=3.63,Z3=2.98……

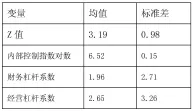

非ST公司的Z值均值为3.19>2.99,我们可以认为该样本组的Z值计算整体准确,根据标准差分析,各指标都在合理正常范围内。

(三)相关性分析与统计检验

原假设:内控制数与风险预警不存在相关关系。

不难看出,内控数指与z值相关性系数0.058,即相关关系度较高,然后根据单侧检验可知,两者之间的显著性0.033<0.05,即根据计算结果,应拒绝原假设。结论:内部控制指数对数的系数不为0,两者存在正相关关系。

对于控制变量而言,X2i(财务杠杆系数)与Z值之间的相关系数为0.116,且根据单侧检验可知,显著系数为0.001<0.05,这意味着在95%的置信水平下财务杠杆系数与风险预警之间存在正相关线性关系。同理可推出经营杠杆系数与财务风险预警之间在此置信水平下并不显著相关。

对于非ST公司而言,Z值与内控制数对数呈正相关线性关系,Z值随内控指数对数的增加而增加,结论:以Z-Score模型所表示的财务预警能力与内控指数反映的内部控制有效性呈正相关关系。

五、结论

(一)本文提供了有效控制企业风险的方法,即运用内控机制与财务预警机制的结合。财务预警模型也应在更广泛的意义上为企业的内控的控制风险来服务。

(二)其次,本文为学者研究风险预警的z值模型提供了另一种简便的算法,一般在计算z值时,需要企业在资产、负债、运营、资本市场上的诸多信息,计提包括营运资本、资产总额、未分配利润、息税前利润、股票市值、负债总额和销售额,计算过程十分的繁琐,但在可以较为准确的计算Z值的前提下,可以考虑利用内控指数、财务杠杆系数和经营杠杆系数来计算。

[1]徐光华,沈弋.企业内部控制与财务危机预警耦合研究[J].会计研究,2012年第5期.

[2]张先治,企业内部控制系统模式创新与选择研究[J].东北大学学报(社会科学版),2009年第期:35-46.

[3]向德伟.运用“Z计分法”评价上市公司经营风险的实证研究[J].会计研究,2003年第11期.

(作者单位:长安大学经济与管理学院)

猜你喜欢

今日农业(2019年12期)2019-08-13

中学生数理化·七年级数学人教版(2018年11期)2019-01-31

娃娃乐园·综合智能(2018年23期)2018-12-26

时代经贸(2018年32期)2018-12-07

娃娃乐园·综合智能(2018年3期)2018-03-22

商周刊(2017年6期)2017-08-22

中国照明(2016年6期)2016-06-15

火控雷达技术(2016年3期)2016-02-06

中国管理信息化(2015年5期)2015-06-18

航天返回与遥感(2014年4期)2014-07-31