固定资产会计处理若干问题浅析

2015-12-22 10:56杜豪

中国乡镇企业会计 2015年12期

杜豪

固定资产会计处理若干问题浅析

杜豪

近年来,随着经济水平的不断发展,各个企业间的竞争逐渐呈现白热化,我国关于经济方面的法律法规也逐渐完善,企业之间的贸易交往量也逐渐增多,企业固定资产会计处理作为一种十分重要的财务活动,在企业前进的道路上占据着十分重要的地位。所以说,党和国家必须加强对固定资产会计的处理管理,这不仅影响了整个企业的综合实力的评判以及企业的整体发展计划,还直接影响了国家的财政政策,文章主要就固定资产会计处理中遇到的问题进行分析和探讨,并提出相应的对策。

固定资产;会计处理;对策

引言

一直以来,放眼我国所有取得一定成就的企业之所以可以发展的如此之好,其重要的的基础之一就是企业的固定资产。而会计的处理工作又可以促进固定资产的合理化运用。所以,在这一基础上对企业中的固定资产会计处理中的若干问题进行探讨是十分有必要的。

一、固定资产的概念和范围

对于固定资产的含义,《新准则》从其作用以及使用期限两方面进行了阐述,在价值数量上对固定资产已经没有了限制标准。提出固定资产要一起符合以下两个方面方可确定:首先是涉及到固定资产的经济利益或许会流入企业。其次是可以可靠的计量固定资产的成本。同时要求,涉及到固定资产的后续支出,满足固定资产规定标准的,需要计入固定资产成本;不满足固定资产规定标准的,在出现的施工需要在当期的损益中计入。总的来说,在确定固定资产范围的时候,由之前的国家硬性规定慢慢向企业能够自主按照相应的准则进行转变确认,充分发挥了实质性原则。

二、固定资产的初始计量问题

在固定资产的会计处理方面,需要进行初始成本计量,主要含有以下几个方面:单位从外面买进的固定资产所支付的费用主要有商品实际价格、运费、技术人员的安装费以及相关的税费等;固定资产的初始成本还包括为了使此固定资产满足项目使用所需产生的一定的支出。在会计处理上,针对以下几种情况做出了明确规定:外购的固定资产,按购买价款和相关税费作为计价基础,而运输费、安装费则作为当期损益;作为投资的固定资产应当按照签订的合同中的价格与市场价格中的低价格入账,包含在合同签订时出现的有关支出;单位本身的固定资产,根据竣工结算前具体的支费用作为会计计量标准。

三、大型固定资产的后续计量问题

(一)关于固定资产的后续支出

《新准则》规定,固定资产出现后续支出时,其确定标准与初始确定固定资产的标准一样,也就是该固定资产含有的经济利益或许会流入企业,可以可靠的计量该固定资产的成本。凡是满足以上两个发面出现的后续支出,都可以在该项固定资产的入账价值上将其计入,另外,对于被替代的账面资产需要将其终止确定;不满足确认标准的,需要计入当期损益。在账务处理时,根据确认了的固定资产后续支出借记“固定资产——后续支出”科目,贷记“银行存款”等科目,另外,被取代方面的账面资产必须终止确认,按被取代方面的账面资产贷记“固定资产”科目,借记“固定资产清理”科目。对不满足确认标准的后续支出,贷记“银行存款”科目,借记“管理费用”等科目。

(二)减值固定资产处理

对于后续计量的会计处理来说,减值固定资产处理的重要性是无可替代的。一般情况下,在对固定资产减值部分的会计处理必须按照《企业会计准则第8号——资产减值》中的相关要求,科学确定固定资产减值所造成的亏损,同时会计在完成确认以后不得对其实施转回。另外,在处理减值固定资产的时候,会计部门的员工必须保证不能扣除没有通过审核的准备金。如果会计部门的员工按照规定的会计标准来进行减值亏损的确定以及计提减值准备,那么就需要调整其纳税,同时等出现具体的亏损后,再合理的确定可能产生的资金亏损。同时,在处理减值固定资产的时候,当单位选择的折旧时间和会计标准要求的最低年限有差别时,会计工作者必须重视相应的会计处理,从而在此前提下推动后续计量的会计处理整体效率的持续提升。

(三)折旧固定资产处理问题

首先要明确固定资产会计折旧处理的范围不包括以下几个方面,(1)单独估价的房屋土地;(2)经营方式租入的固定资产;(3)与企业经营活动没有关联的固定资产;(4)房屋建筑以外的没有应用的固定资产;(5)通过融资的措施取得的固定资产。除了这几个方面,其他的固定资产都属于固定资产会计折旧处理的范围。其次要明确固定资产会计折旧处理的方法,即根据我国会计准则规定,根据企业固定资产的使用情况以及其固定资产的特性,确定其剩余使用寿命以及残留值,一经认定,则不能更改。最后要明确固定资产折旧的最低年限,例如:火车、机械工具、飞机、机器设备、地铁等其他交通设备和生产设备最低年限为10年。又如:企业房屋、建筑物等最低年限为20年;除了飞机、火车以外的其他交通工具,其折旧的最低年限为4年等。一旦出现某个企业的折旧年限计算方式和国家规定的不一致时候,就需要调整固定资产会计的涉税处理,根据相关规定进行计税。

(四)弃置固定资产处理

处理弃置固定资产是固定资产后续计量的会计处理的核心之一。会计人员在处理弃置固定资产的时候,必须要结合当下的会计准则,之前要对于弃置费用进行预测。另外,在处理弃置固定资产的时候,会计部门的员工针对一些特殊行业的特定固定资产,比方说天然气行业、石油的水井、油气以及用不到的相应的设备或者是弃置的核电站核废料等,之前打算弃置的费用需要重视其折现的问题,另外,把这方面的收入纳入企业的活动资金当中。再者,会计人员在对一些用不到的固定资产进行处理的时候,相关人员务必把固定资产的使用时间和预提的折旧费以及其折旧措施的转换纳入到会计预算改变的核心标准,也就是在既有固定资产前提下对其实施扩建或者改建的固定资产的价值进行科学的预计,在原账面价值上将新增的价值计入并计提折旧、确认原值,最提高动后续计量的会计处理整体质量。

四、固定资产使用寿命调整问题

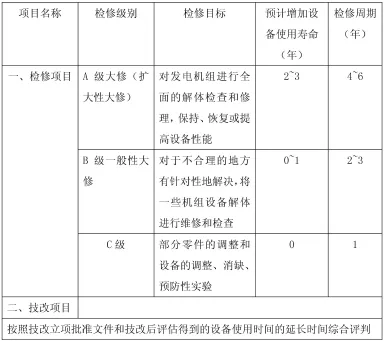

在每年的年底企业需要对固定资产的预计净残值、折旧方法以及使用时间进行统计。实际使用时间和之前预计的使用期限不一样的,需要对其固定资产的使用年限进行调整。然而在具体的操作中,影响固定资产使用年限的原因以及对其造成的后果有多大,相关规范以及因素的确定。以下就A集团公司下的发电单位为例,对其进行使用年限的规范的改变。

A集团公司按照技改、检修对设备应用时间的制约,制定发电单位技术改革以及修理后固定资产使用时间调整规则(供热设备和发电方面)如下(见表1):

如果A集团公司内一发电厂对1号汽轮发电机组进行了A级检修,预计1号发电机使用时间延长2年,1号汽轮发电机组固定资产原值20000万元,原折旧年限16年、残值率4%,年折旧率6%,年折旧1200万元,该设备已使用年限为6年。大修后(固定资产原值不变)调整年折旧如下:调整后年折旧=(20000-1200×6-20 000×4%)/(16-6+2)=1000(万元),使用时间延长后的年折旧率=1000/20000×100%=5%。

表1 固定资产使用寿命调整制度

结束语

总的来说,评估一个企业的价值,其中最重要的一点就是固定资产,固定资产和企业的发展密切相关,因此,企业必须对固定资产的处理方式引起重视。为了能够很好的处理这些问题,这就要求会计人员对会计准则掌握的更加熟练,在平时根据会计准则中的标准去工作,从而确保企业工作的顺利实施,推动企业的可持续进步。

[1]张金若,桑士俊.金融资产终止确认会计准则研究[A].中国会计学会会计基础理论专业委员会.中国会计学会会计基础理论专业委员会2010年专题学术研讨会论文集[C].中国会计学会会计基础理论专业委员会,2010:8.

[2]郑艺.浅析增值税转型后企业固定资产涉税的会计处理[J].经济师,2010,11:168-169.

[3]王建军.浅析固定资产进项税额的会计处理——基于增值税转型背景的探讨分析[J].商业会计,2007,14:24-25.

[4]王夏.浅析会计电算化环境下固定资产处理[J].商业文化(下半月),2011,10:103-104.

[5]於流芳,蔡林静.消费型增值税下固定资产涉税的会计核算处理研究[A].中国会计学会高等工科院校分会.中国会计学会高等工科院校分会第十九届学术年会(2012)论文集[C].中国会计学会高等工科院校分会,2012:7.

(作者单位:青海民族大学)

猜你喜欢

现代畜牧科技(2021年4期)2021-07-21

汽车维修与保养(2019年7期)2020-01-06

电子制作(2019年14期)2019-08-20

中国会计年鉴(2019年0期)2019-07-14

电子制作(2018年18期)2018-11-14

中国会计年鉴(2017年0期)2017-07-03

中成药(2017年6期)2017-06-13

商业会计(2015年15期)2015-09-21

新会计(2014年7期)2014-09-22

中国医疗保险(2012年6期)2012-08-15