“营改增”后省级地方主体税种选择研究—基于投入产出表对地方财力变化的实证分析

2015-12-30 12:31高瑞元暨南大学经济学院广州510632

商业经济研究 2015年10期

■ 高瑞元 糜 迪(暨南大学经济学院 广州 510632)

增值税扩围后省级地方主体税种的选择

“营改增”在全国范围试行后,解决省级地方主体税种缺失与地方财力减少的根本办法是重构省级地方主体税种。房产税、资源税和消费税作为主体税种的呼声很高,但并不适合。

我国的房产税与国际概念不同,不对居民生活用房征税。其收入有限,难以作为省级支柱税种。且其支柱行业地位一旦丧失,必会削弱地方税源,房产税作为主体税种风险较大。消费税重在调节消费而不是组织财政收入,若维持生产环节征收,地方政府为增加收入,会争相发展烟、酒、油等涉税行业,将造成区域间恶性竞争。而资源具有不可再生性且分布不均,地方政府很难获得稳定、持续、均衡的收入,也不适合作为省级地方主体税种。

因此,出于稳定地方政府税源的考虑,本文提出保留部分服务业营业税、征收零售销售税和个人所得税地方全享三种方案联动改革,替代原有营业税的地位。第一,选择部分服务业保留营业税。“营改增”的主要目的是消除重复课税,因此建议只对交通运输、邮电通信以及与工业产销链条联系密切、重复征税问题突出的部分行业推行“营改增”,对其他部分服务业保留征收营业税。第二,开征零售环节销售税。零售销售税指在全国范围内实施的,在最终购买消耗品时向消费者征收单一税率的销售税,并对属于必需品消费所征的税收进行返还,也称“支出税”。当经济扩张时,销售税增长较其他税目缓慢;当经济衰退时,销售税增速可能下降,但通常不会出现大幅减少,能为地方政府提供可靠稳定的税源。第三,将个人所得税变为地方独享。根据中国户籍管理制度、住房习惯等,个人所得税具有受益税特征,适合地方独享。从收入规模和收入弹性而言,随着我国经济水平不断提高,人均财富拥有量逐年上升。加上征管手段不断改进,个人所得税增长前景乐观,可以成为一级政府的主体税种。

地方财力变化的测算方法

(一)保留部分服务业营业税的测算方法

因批发零售业在出售给最终消费者时征销售税,不考虑增值税,而作为中间产品时可按增值额17%税率抵扣。属于营业税征收范围的有17种,计算时剔除建筑安装、金融保险及宾馆、餐饮、娱乐等部分服务业,其余服务业进行“营改增”,其中教育和卫生、社会保障、社会福利业免税,改革前新闻出版及广播影视音像业已属增值税征收范围。

“营改增”对中央财力影响=改革后服务业增值税×75%-改革后产品外购服务增加抵扣增值税×75%±改革后流转税增减影响的企业所得税中央分成;“营改增”对地方财力影响=改革后服务业增值税×25%-改革后产品外购服务增加抵扣增值税×25%-改革前服务业营业税±改革后流转税增减影响的企业所得税地方分成。具体公式分解为:

改革前服务业应交营业税=服务业产出额×营业税税率(3%或5%)

表1 “营改增”后服务业应交增值税(单位:亿元)

表2 “营改增”后为产品提供服务增加抵扣的增值税(单位:亿元)

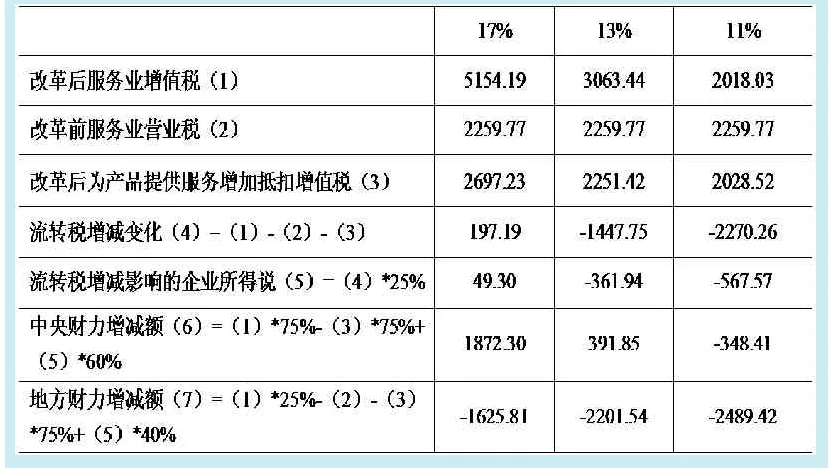

表3 增值税部分扩围对中央、地方财力的影响(单位:亿元)

表4 批发零售业中间产品投入进项税变化(单位:亿元)

改革后服务业应交增值税=服务业销项税额-服务业进项税额-服务业固定资产购入进项税额

服务业销项税额=服务业应税销售额/(1+营业税税率3%或5%)×假设增值税税率

服务业进项税额=(服务业中间投入服务-服务业免税中间投入服务)/(1+营业税税率3%或5%)×假设增值税税率+(服务业中间投入产品-服务业免税中间投入产品)/(1+增值税适用税率13%或17%)×增值税适用税率(13%或17%)

服务业固定资产购买进项税额=设备工器具购置/(1+17%)×17%

改革后产品外购服务增加抵扣增值税=(为产品提供服务的总投入-为产品提供的免税服务投入)/(1+营业税税率3%或5%)×假设增值税税率

本文将总产出作为营业额,按全额作为计税依据。其中:住宿、餐饮、旅游、居民服务、娱乐等服务行业按5%征收率简易征税;新闻出版、广播影视、文化艺术、体育业和公共管理和社会组织按3%征收率征税。目前我国对增值税一般纳税人采用购进扣税法。营业税为价内税,增值税为价外税。在计算增值税时要将含税营业额转换为不含税销售额。且当前为消费型增值税,计算时要扣除购进固定资产的进项税款。

(二)销售税与个人所得税改革的测算方法

按照假设,零售销售税仅就消费支出课税,不对中间产品课税。批发零售最终消费品时,依销售额直接征税;作为中间产品再生产时,购进方可凭原零售环节销售税发票抵扣已缴销售税,避免重复征税。

表5 销售税对中央、地方财力的影响(单位:亿元)

表6 新地方税体系对中央、地方财力的影响(单位:亿元)

批发零售业出口不纳税,因此将批发零售业总产出+进口-出口-免税服务额-存货变化中不属税基部分=改革后批发零售业应税销售额;批发零售业征收销售税影响的流转税变化=改革后批发零售业销售税-改革前批发零售业增值税+批发零售业中间产品投入进项税减少;批发零售业中间产品投入进项税减少=改革后批发零售业中间产品投入进项税(销售税)-改革前批发零售业中间产品投入进项税。具体公式分解为:

改革后批发零售业应交销售税=批发零售业应税销售额/(1+17%)×假设销售税率

改革后批发零售业中间产品投入进项税(销售税)=批发零售业中间投入产品/(1+17%)×假设销售税率

改革前批发零售业中间产品投入进项税=批发零售业中间投入产品/(1+17%)×17%

中央与地方个税基本按照6∶4分成,变为地方税后,地方财力增加值=全国个人所得税税收×60%;中央财力减少值=全国个人所得税税收×60%。

省级地方主体税种改革对地方财力影响的实证分析

(一)保留部分服务业营业税对地方财力的影响

基于目前增值税率,取17%、13%、11%三档进行分析。保留建筑安装、金融保险及宾馆、餐饮、娱乐等部分服务业营业税,对与工业产制关联度高的劳务服务产业进行“营改增”,如表1所示。依据估算,可以得出各行业转型前所缴纳营业税额和转型后不同税率下缴纳的增值税额。具体估算如表2所示。化学工业涉及大量研究试验,食品制造及烟草加工业涉及大量交通运输及仓储业,外购服务进项抵扣税额较多。燃气生产和供应业、废品废料外购服务较少,且上游产品几乎免税,其增加的进行税额很少。

增值税扩围后企业所得税变化=流转税额变化×25%,地方与中央按照4∶6分成。增值税中央与地方按照3∶1分成。中央、地方财力变化如表3所示。

(二)零售销售税对地方财力的影响

假设以1%、3%、5%税率分别计算批发零售业应税销售额,结果如表4所示。批发零售业改征销售税后无增值税进项税额抵扣,其税率远低于增值税率,税负降低。

销售税属流转税,会影响批发零售企业的所得税。假设销售税收入全部归地方政府,增值税与企业所得税仍按3∶1与6∶4分成,则销售税开征造成影响如表5所示。

销售税采取1%、3%、5%税率的情况下,地方财力的变化分别是-575.24亿元、-119.39亿元和336.46亿元。出于销售税弥补营改增后地方财力流失目的,建议采用5%的税率。如果税率太过高于5%,可能会造成其他行业税负增加。

(三)三种方案联动改革对地方财力的影响

在“营改增”背景下,利用以上测算数据,综合三种改革作用,地方和中央财力影响如表6所示。销售税和个人所得税的改革能够给地方带来2147.82亿元财力的增加,中央财力减少2740.76亿元。不论“营改增”的服务业采取哪档税率,三种方案的联动改革都能够弥补“营改增”带来的地方财政收入减少。

通过实证分析,本文得到如下结论:首先,“营改增”后,房产税、资源税和消费税并不适合作为省级地方主体税种。其次,利用模型和数据,证明了省级地方主体税种改革的可行性。一是保留部分服务业营业税,只对与工业链条紧密相连的服务业增值税扩围;二是对批发零售行业改征零售销售税;三是个人所得税改为地方独享税种。三种方案联动效果能够保证地方财力。随着主体税种的确定,地方税体系中的辅助税种也需要相应改革,主要是房产税与资源税,需要积极稳妥推进。

1.胡晓奇,李守东.增值税改革对地方税收收入影响最小化的对策选择[J].涉外税务,2006(1)

2.张悦,蒋云 .营业税改征增值税对地方分享收入的影响[J].税务研究,2010(11)

3.胡怡建,李天祥.增值税扩围改革的财政收入影响分析— 基于投入产出表的模拟估算[J].财政研究,2011(9)

4.胡春.增值税“扩围”改革对财政收入的影响—基于上海改革方案和投入产出表的分析[J].财经科学,2013(1)

5.田志刚,伍禄金,李峥.完善中央与地方财政关系的制度路径与策略[J].税务研究,2013(7)

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

宁波经济(财经视点)(2020年8期)2020-03-01

财经天下周刊(2016年22期)2016-11-26

上海市经济管理干部学院学报(2016年4期)2016-06-15

商场现代化(2016年4期)2016-04-08

地方财政研究(2016年2期)2016-03-30

地方财政研究(2012年7期)2012-03-20