我国对二甲苯产能和市场分析

2015-12-31 02:44祁燕龙,刘振英,简书基

河南化工 2015年4期

我国对二甲苯产能和市场分析

祁燕龙 , 刘振英 , 简书基

(中国石化 洛阳分公司 , 河南 洛阳471012)

摘要:介绍了近十年我国对二甲苯的生产和消费情况,对2014年对二甲苯产能和市场进行了统计分析,并对我国对二甲苯行业的未来发展进行了展望。

关键词:对二甲苯 ; PTA ; 产能 ; 市场

中图分类号:TQ241.13

收稿日期:2015-01-18

作者简介:祁燕龙(1987-),男,助理工程师,工学学士,从事芳烃生产管理工作,电话:15137999239。

Productivity and Market Analysis of Paraxylene

QI Yanlong , LIU Zhenying , JIAN Shuji

(Siopec Luoyang Branch , Luoyang471012 , China)

Abstract:The production and consumption of paraxylene during the decade are introduced. In addition,a statistical analysis of the paraxylene productivity and its market are maked,the future development of paraxylene industry is estimated in this thesis.

Key words:paraxylene ; PTA ; productivity ; market

0前言

对二甲苯(PX)主要用于生产精对苯二甲酸(PTA)及对苯二甲酸二甲酯(DMT)。其中约98%的PX用于生产PTA,继而合成聚酯(PET)。因此,PX是聚酯产品链的龙头,是重要的化工原料[1]。

1国内PX产能及发展概况

由于我国聚酯行业的迅猛发展,带动了PTA消费量的猛增,从而导致PX的消费量也快速增长。如表1所示,2004年我国PX产量为180万t,2014年产量是1 001万t,十年内产量增长5.5倍,年均增长率为18.7%。虽然我国PX产量增长迅速,但是仍不能满足下游PTA的需求,2004年我国PX进口量为114万t,2014年进口量为1 100万t,突破千万吨大关,进口依存度也高达52.4%。近十年来,我国PX进口量逐年增加,进口依存度维持在40%左右。

2014年,我国进口PX 1 100万t,进口依存度高达52.4%。较高的进口依存度制约了PTA行业的发展,同时也使我们失去对PX的定价权。近年来由于日韩哄抬国际PX价格,导致PX-PTA-PET产业链盈利能力前移,大量利润被国外PX厂商夺走。

表1 2004-2014年我国PX供需情况

年份产量万t进口量万t表观需求量万t进口依存度%200418011429138.7200522416137941.8200627918445339.7200738328864842.9200832334061851.3200947537081443.8201065035398235.2201150949897349.42012775610138544.12013850908164153.4201410011100203852.4

注:表中数据搜集整理自中纤网,网址www.ccfei.com。

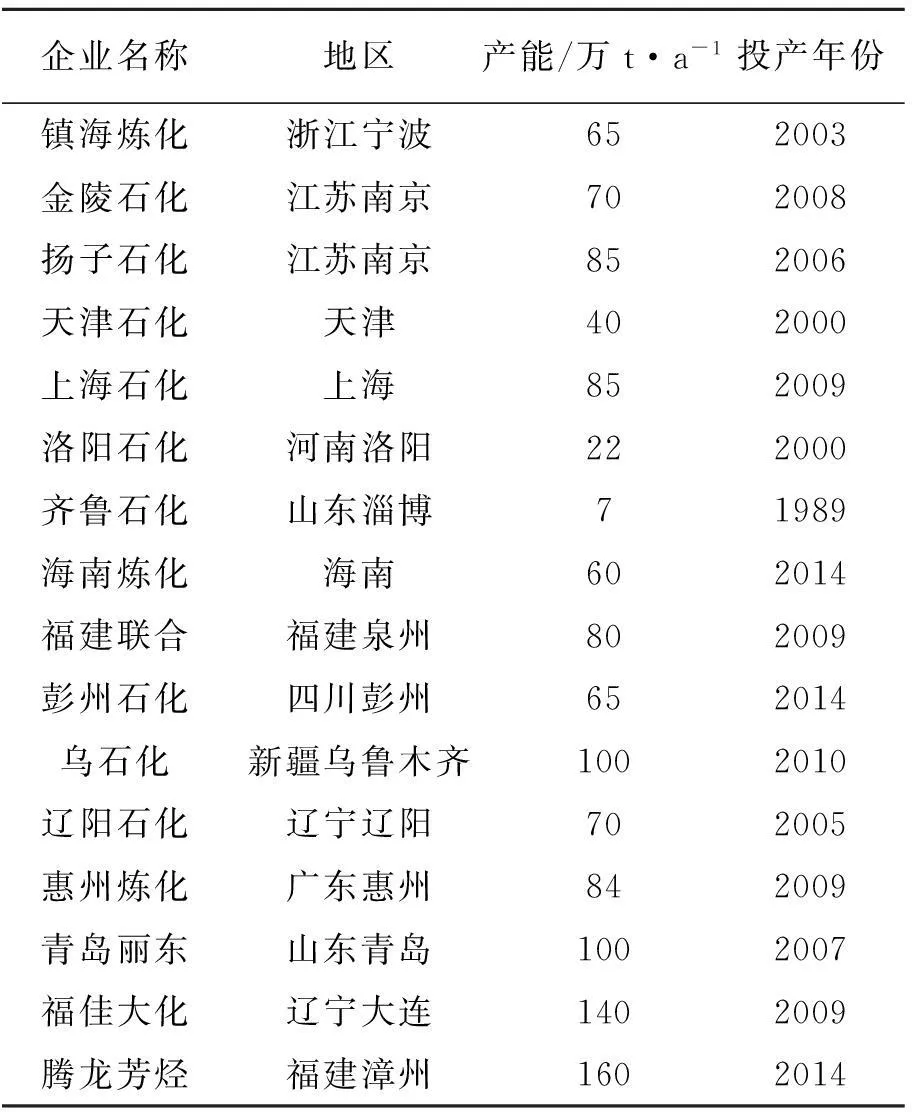

截止2014年底,我国PX产能1 233万t/a,我国共拥有PX生产企业16家,其中中石化8家,产能434万t/a;中石油3家,产能235万/a;中海t油1家,产能84万t/a;民企4家,产能480万t/a。目前PX的生产还是主要集中在中石化、中石油、中海油三家国企,装置平均生产规模达72.7万t/a,如表2所示。投产时间来看,2009年迎来了PX装置的集中投产期。

表2 2014年我国主要PX生产企业及产能统计表

注:表中数据来源于中国PTA工业协会,网址www.tapta.com。

2PX市场分析

1998年,我国化纤产量达到510万t,超越美国位居世界第一。聚酯产业的快速发展拉动了PTA的发展,2005年中国成为全球最大的PTA生产国;庞大的PTA市场拉动了PX消费,2006年中国成为世界最大的PX消费国。如表3所示,2014年我国PTA产量为3 626万t,PX表观消费量为2 038万t。以目前PX产能18.7%的年增长率计算,即使未来几年内我国PTA产能维持2014年的规模不再增长,国内PX产量想要满足PTA的市场需求,还需要8年。

我国PTA生产商主要分布在辽宁、浙江、江苏、福建四个沿海省份,如图1所示,四省产能之和占到全国总产能的82%。其中,辽宁以29%的占比居首,浙江第二,占到全国产能的27%。便利的PX进口和聚酯产品的出口促使这些地区PX市场迅速发展起来。

表3 2014年我国主要PTA生产商产能统计

注:表中数据来源于中国PTA工业协会,网址www.tapta.com。

图1 我国PTA产地分布图

3我国PX行业的发展

从PX-PTA-PET整个聚酯产业链长远发展来看,我国必须加强PX建设。只有提高国内PX生产能力,降低进口依存度,实现自给自足,才能保证我国聚酯行业的生产安全和健康发展。PX大量进口,消耗掉我国大量外汇,同时也制约着PTA装置的开工负荷,增加了聚酯产品的成本,削弱了纺织产品的市场竞争力。

目前,世界主流的PX生产工艺被美国UOP和法国IFP两家公司控制,专利购买和技术转让等核心问题制约了我国PX生产技术的发展,同时提高了PX的生产成本。我国政府、相关科研机构、高校、企业等应加大科研投资力度,尽快实现PX生产专利技术国有化。

猜你喜欢

石油化工技术与经济(2020年4期)2020-09-15

石油化工技术与经济(2019年5期)2019-02-14

石油化工技术与经济(2019年1期)2019-02-14

自动化博览(2017年2期)2017-06-05

中国市场(2016年36期)2016-10-19

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

新闻世界(2016年10期)2016-10-11

科技视界(2016年20期)2016-09-29

现代工业经济和信息化(2016年6期)2016-05-17