健康对城市家庭金融资产配置的影响——中国的微观证据

2016-01-13 07:29胡振,何婧,臧日宏

东北大学学报(社会科学版) 2015年2期

——————————--

健康对城市家庭金融资产配置的影响——中国的微观证据

胡振,何婧,臧日宏

(中国农业大学经济管理学院,北京100083)

摘要:利用 “中国城镇居民家庭消费金融研究”课题组最新公布的数据,研究健康状况对中国城市家庭金融资产配置的影响。研究发现:健康变量、经济变量和人口统计学变量对城镇家庭不同类型金融资产的影响上存在差异,健康状况的恶化会降低金融资产特别是风险资产的持有;东部地区风险资产在家庭金融资产中的比重较中西部地区高,健康状况好的家庭持有风险资产的概率比健康状况差的家庭高2~3个百分点;经济类变量对金融资产持有额的影响是根本性的。

关键词:健康; 资产配置; Tobit模型; Biprobit模型; 分位数回归

doi:10.15936/j.cnki.1008-3758.2015.02.007

收稿日期:2014-11-08

基金项目:国家社会科学基金重点资助项目(08&ZD024);吉林省社会科学基金资助项目(2012BS617)。

作者简介:胡振(1986-),男,安徽阜阳人,中国农业大学博士研究生,主要从事金融理论与政策、农村金融研究;何婧(1986-),女,江西赣州人,中国农业大学讲师,主要从事金融理论与政策、公司金融研究;臧日宏(1963-),男,山东诸城人,中国农业大学教授,博士生导师,主要从事金融理论与政策、企业资本运营研究。

中图分类号:F830.91

文献标志码:A

文章编号:1008-3758(2015)02-0148-07

Abstract:Using the newly released data by the research team of China’s Urban Household Consumer Finance, this paper explores the effect of health on Chinese urban household financial asset allocation. It has been found that such variables as health status, economy and demography may exert varied effects on the different types of urban household financial assets. Health deterioration tends to reduce the financial assets, especially the risk assets, which are held by urban households. The proportion of risk assets held in the east is higher compared to the central and western regions. A household in good condition has a 2%~3% higher probability of holding risk assets than the one in poor health. The effect of economy on financial asset holding is fundamental.

Impact of Health on Household Financial Asset Allocation

——Evidence from the Micro-data in China

HUZhen,HEJing,ZANGRi-hong

(School of Economics & Management, China Agricultural University, Beijing 100083, China)

Key words:health; asset allocation; Tobit model; Biprobit model; quantile regression

家庭是社会经济活动的基本单位,在经济体系中扮演着重要的角色,家庭的资产结构也在一定程度上反映了经济活动的运行情况,因此对家庭资产配置行为及其影响因素的分析具有重要的意义。投资组合理论在过去几十年中得到了较快的发展,理论在现实的变动中得到更完善的修正,现实也在理论的指导下变得更加丰富。然而越来越多的研究者观察到有的投资行为无法用现有理论进行合理的解释,即实践中出现了大量的投资者行为异象。Markowitz(1952)的资产组合模型中,投资者被假设为均质的,都是风险厌恶型的,投资者的差异在于对待风险的态度不同,投资者的投资方案的方差是不同的[1]。然而对于一个特定的投资者而言,他的风险厌恶程度是确定一致的,即他不会既是厌恶的又是风险偏好的,但现实往往存在大量的人买彩票的同时也购买保险。是什么原因导致人们作出这样的选择呢?本文拟用微观数据尝试进行检验。

一、 文献综述

前人的研究证实,家庭及个人的人口统计学特征和经济特征与家庭资产配置有密切的联系。尽管前人已经从很多角度研究了影响资产配置的因素,但从健康的角度研究资产配置行为的成果尚不多见。国外学者研究发现,健康对资产选择的影响不是固定不变的,同时对不同资产的影响也是有差异的,这可能取决于家庭的异质性。Vicki & Angela(2012)在资产选择模型中加入了精神健康因素,来考察精神健康和认知能力对资产选择的影响[2]。Rosen & Wu(2004)使用美国HRS(health and retirement study)系列数据发现家庭健康对金融资产和总资产的持有是负相关关系,健康状况较差的家庭往往持有较高比重的安全资产和较低比重的风险资产[3]。Edwards(2008)的研究发现针对老年人来讲,健康风险的增加将会促使个人降低风险资产的持有,风险资产配置决策的影响因素中与年龄相关的部分20%可以由健康来解释[4];Berkowitz & Qiu(2006)发现健康对家庭金融资产与非金融资产的影响存在非对称性,家庭成员的新疾病的确诊将会导致家庭金融资产大幅度的减持,还发现健康状况的变化对家庭金融资产组合的影响是间接的[5]。Fan & Zhao(2009)发现健康状况对风险资产的持有具有重要的影响,但通过固定效应模型发现,投资者的异质性导致健康和资产配置决策之间不存在因果关系[6]。 中国是发展中国家, 医疗保障水平较发达国家尚有不小的差距,因此健康对家庭资产配置的影响理论上比发达国家更大, 国外的研究结论并不一定适合中国。 而目前国内对资产配置的研究中, 将健康因素考虑进去的成果还比较少。我们使用的数据中提供了有关家庭成员健康方面的丰富的信息, 这将有助于研究健康与家庭资产配置关系, 从而丰富本研究领域的成果,启发建立更完美的经济模型。 鉴于此,本文在对非健康变量的影响进行控制的基础上, 重点考察健康对家庭金融资产配置的影响。

国内关于家庭金融资产选择的研究当中,与本文比较接近的有吴卫星等(2011)的研究,他们运用资产参与和资产分配模型分别讨论了健康状况对居民家庭资产配置行为的影响,主要分析了股票参与的影响因素[7]。此外还有周晋、劳兰珺(2012)的研究,他们主要从理论的角度分析了医疗健康成本与消费和投资的关系,没有使用微观家庭数据[8]。国内相关研究多使用宏观层面的数据,宏观数据难以控制众多的不可观察因素对家庭金融资产配置决策的影响,造成计量上的“内生性”问题。而本文将使用大样本的微观家庭数据,包含个体的信息量更大,可以进行更深入的研究。

二、 实证模型、数据与变量

1. 实证模型

在研究家庭选择某项资产时,采用离散选择模型中的Biprobit模型*关于Biprobit模型的具体细节参见William H. Greene:《计量经济分析》, 北京:中国人民大学出版社, 2011年6月第1版,第757-848页。,回归方程为:

当我们考察自变量对金融资产拥有量的影响时,样本中的有些家庭是持有该项资产的,但也有些家庭没有持有该项资产,即这些家庭我们所观测到的值是0,这就是删改或截取数据情况,此时经典的线性回归模型将不再适用,Tobit模型是处理此类问题的较为适合的计量模型。Tobit模型的回归方程式如下:

在研究金融资产持有量的影响时,基本上用的都是多元回归,即求条件均值,这往往忽视了在因变量的不同取值范围上,自变量对因变量的影响可能已经发生结构性的变动。针对这一问题,1978年Koenker Roger & Bassett Gilbert Jr提出了分位数回归的思想,强调解释变量X与被解释变量Y的分位数之间线性关系的建模方法[9]。分位数回归较传统最小二乘回归(OLS)具有许多优良的特性。分位数回归的假设较弱,承载的信息能充分体现整个分布的信息,充分考虑到极端值的影响,可以拟合一簇曲线。当数据出现尖峰或厚尾的分布及异方差等情况时,OLS估计将不再具有优良性质,且稳健性非常差,而分位数回归此时可以表现出稳健性方面的优势。OLS估计假定解释变量只能影响被解释变量的条件分布的均值位置,不能影响其分布的刻度或形状的任何其他方面。因而分位数回归估计远比OLS估计更精准。

分位数回归模型如下:

可采取线性规划法(linear programming,简称LP)估计其最小加权绝对偏差,从而得到解释变量的回归系数,即:

求解得:

其中,ρτ(t)=t(τ-I(t<0)),τ∈(0,1),Xi、Hi、Ci的含义与Biprobit模型中相同。

2. 数据

本文使用清华大学金融研究中心“中国城市居民消费金融研究”课题组2012年7月到9月的调研数据,这是目前可以公开获得的最新的截面数据。此次调研覆盖了我国东部、中部、西部24个典型城市,包括经济发达、经济较发达、经济发展水平一般三类城市,样本量达3122份,其中东部地区1180份、中部地区992份、西部地区950份,具有较好的代表性。调查数据提供了丰富的个人和家庭信息,内容涉及到家庭基本信息、家庭金融教育、家庭经济状况、家庭金融行为、金融消费者保护、金融知识、消费习惯和生活态度,共计七个部分。回答问卷者必须是熟悉家庭经济状况,且是家庭主要经济活动的参与者,这一点保证了所获取的数据的准确性。本文最终研究的样本3122个。本文所有的数据处理工作主要使用Stata 11.0来完成。

3. 变量

① 被解释变量。被解释变量主要有金融资产及金融资产中的风险资产。调研结果有丰富的家庭资产信息,不但包括金融资产、风险资产,还包括房产、商业资产、汽车等方面的数据。本文主要集中在金融资产和风险资产。我们将金融资产分为风险资产和无风险资产,其中风险资产又分为两类:狭义风险资产和广义风险资产,狭义的是仅包括股票和基金,广义的指除了股票和基金外还包括借出款。之所以将借出款也包括在风险资产中,是因为个人间的借出款一般会收取较高的利息,风险也很高,我们的样本数据显示有1109个样本家庭有借出款,这占到样本量的35.5%,可以看出民间借贷是比较流行的。

② 健康状况指标。样本提供的信息是丰富的,问卷第一部分即家庭基本信息,问及“您家家庭成员的健康状况”,可以选择“良好”“一般”“较差”“很差”。这属于自评健康*自评健康是国内外软科学中广泛使用的方法,如中国健康与营养追踪调查预调查数据(CHARLS)、中国家庭健康调查(CHNS)等。,自评健康虽然具有一定的主观性,但家庭投资决策更可能取决于家庭成员的健康的主观判断。我们定义一个“家庭成员健康状况”的虚拟变量,如果受访者回答的是“较差”或者“很差”,该变量取值为1,否则取值为0。

③ 控制变量。借鉴国内外的研究成果,本文控制了人口统计学变量,如家庭规模、性别、年龄、教育水平等,选这些变量是为了控制个人背景特征对家庭金融资产选择的影响。此外还将家庭消费支出作为一个控制变量,因为消费比收入更能反映一个家庭的持久收入情况,短期内家庭的边际消费倾向的变化是比较小的,同时在调研时消费的报告误差要较收入更小,因为对个人隐私比较敏感的城市居民来讲,问及消费支出时要远比没有收入信息敏感。变量的处理上部分参照了陈斌开、李涛(2011)等人的做法[10]。变量的定义及统计特征如表1所示。

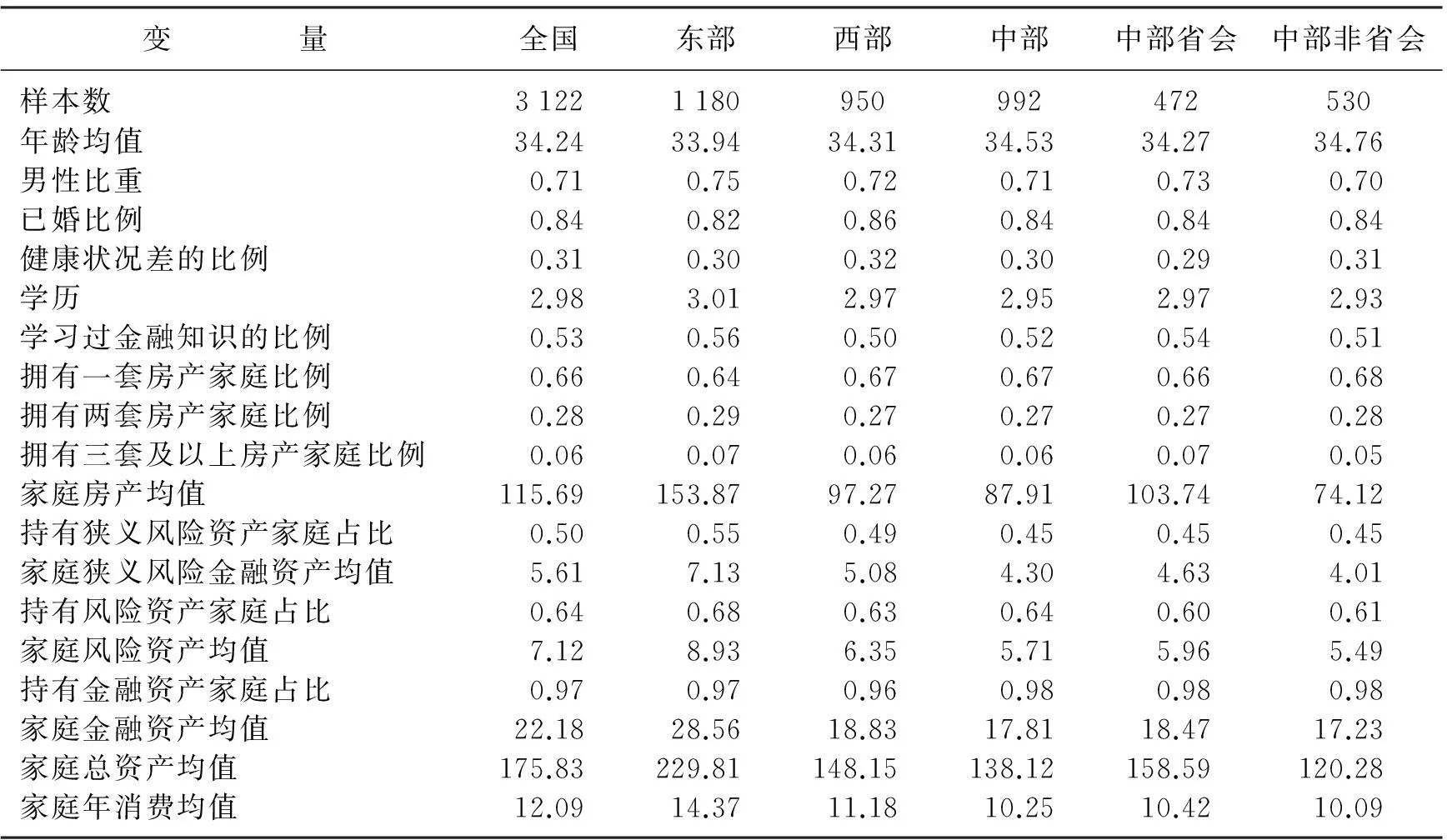

表1 变量定义及统计特征

三、 结果及分析

1. 描述性分析

表2给出了样本按照地区分组的样本描述性统计结果,全国分为东部、中部、西部三大区域,第一列给出的是总体样本的描述性统计分析结果,第二至四列分别报告了东部、中部、西部三大地区样本的情况,第五、六两列分别报告了中部地区省会城市和非省会城市样本的情况①我们也研究了全国、东部、西部区域的省会和非省会样本的情况,均比较类似,出于篇幅所限,在此处略去,如果需要可以向作者索取。。

表2 按照地区分组的样本描述性统计

从表2可以看出,不管是总样本还是分样本,在年龄均值、性别比例等方面均不存在显著的差异。在受访者学历方面,东部地区受访者的学历要较其他地区高。全国样本中,报告家庭成员健康状况差的比例为31%,西部地区更是达到了32%,说明西部地区的家庭成员整体的健康状况要较其他地区差。

从表2中可以看出区域经济发展的差异。不管是用总资产还是金融资产抑或风险资产来比较,东部地区城市居民的持有比例和持有的绝对量都比中西部地区多。东部地区平均家庭总资产约230万元,而中西部家庭则只有140万元左右,在家庭房产均值方面与此类似,中西部家庭平均房产均值90万元左右,而东部地区家庭平均超过150万元。在狭义金融资产持有方面,东部家庭平均有55%的家庭持有狭义风险资产,比中部地区高出10个百分点;在以股票、基金和借出款为主体的风险资产中,东部地区有近七成的家庭持有风险资产,说明东部地区家庭的风险承受能力更强。东部地区家庭狭义风险资产占比为55%,但加入借出款后的风险资产持有的家庭占比提高到68%,提高13个百分点。学习过金融知识的人的比例上,东部要高于中西部地区。

2. 家庭风险资产选择的决定因素

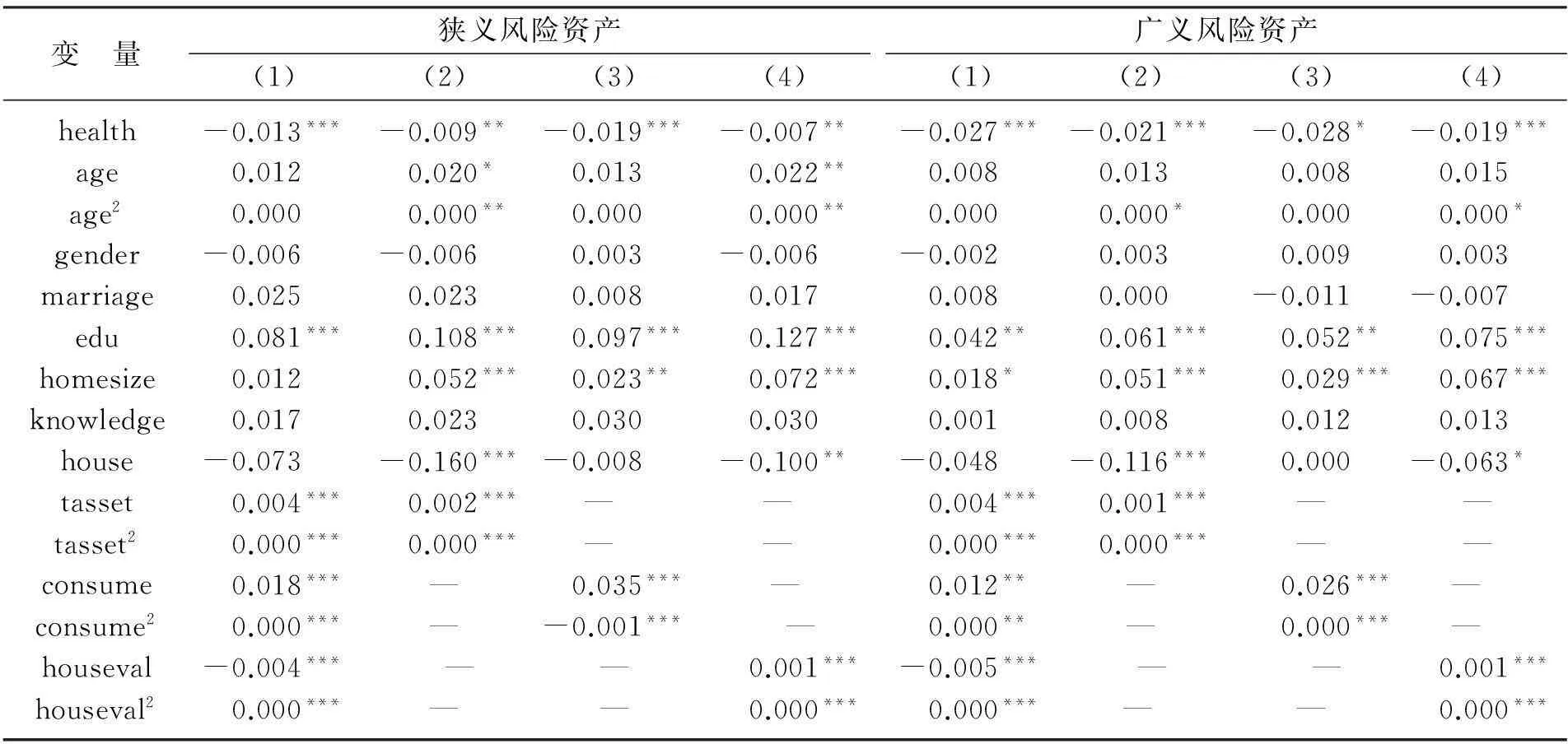

首先分析家庭风险资产配置决策的决定因素。将风险资产按照狭义和广义两个维度来分别进行回归。如前文所述,采用二元离散选择模型:Biprobit模型。表3给出了城市家庭持有狭义风险资产、广义风险资产影响因素的回归结果。对狭义和广义风险资产各自作了四个回归分析,差别在于控制变量上,第一个回归方程包括所有的控制变量。出于解释上的方便性和直观性,表3中的数字是平均边际效应,而不是直接的Biprobit回归的系数,表4中的数字也是这样。采用上述做法的优势在于可进行结果上的彼此验证,检验模型的稳健性。

表3 家庭风险资产选择的决定因素:Biprobit回归结果

注: *、**和***分别表示变量在5%、1%和0.1%水平上显著,下同。

从表3第一行可以看出,不管是狭义风险资产还是广义风险资产,健康在风险资产选择中都有显著的影响,只是在选择不同的经济类控制变量时,显著性方面有所差异,这说明健康是影响家庭风险资产选择的重要因素。健康对广义风险资产的影响更大些,家庭成员健康差的家庭比家庭成员健康好的家庭拥有狭义风险资产的比重低1%左右,拥有广义风险资产的概率低2~3个百分点,可见,健康对城市家庭广义风险资产的影响更大,同时还可以看出健康对城市居民风险偏好具有影响,健康状况好的家庭更具有风险偏好的倾向。

再来看其他变量的影响。在狭义风险资产的选择中,回归方程(1)~(4)中可以看出,随着控制变量的减少,年龄变量的影响变得显著了,年龄的平方项的变动情况也是如此,说明年龄变量对风险资产的选择是通过和其他因素的关联才起作用的。在广义风险资产的选择上,年龄因素基本上没有什么显著的影响。从年龄因素在广义风险资产和狭义风险资产选择的影响上可以看出,年龄对狭义风险资产影响更为显著,年龄大的人不太愿意持有高风险资产,这可能和年龄越大的人抗风险能力越差有关。性别、婚姻状况因素对风险资产的选择没有显著的影响。不管其他经济类控制变量如何调整,教育程度对风险资产的选择有非常显著的影响,随着教育水平的提高,对狭义风险资产的选择大于对广义风险资产的选择。金融知识对家庭风险资产的选择没有显著的影响,这可能和家庭资产配置时的决策方式有关。

表4 家庭金融资产影响因素:Tobit及分位数回归结果

经济类控制变量对狭义风险资产和广义风险资产的选择都将具有显著的影响,不管是单独考察还是同时进入回归模型,这反映了资产的财富效应,即资产越多,消费意愿和能力越强。经济类变量中,家庭总资产、房产、消费均是显著的,且其平方项也都是显著的,这说明他们与风险资产之间可能存在非线性关系。

3. 家庭金融资产持有量的影响因素

使用Tobit模型和分位数回归模型研究家庭金融资产持有量的影响因素。表4给出了使用金融资产作为被解释变量的回归结果,解释变量为Biprobit模型中使用的经济类变量、人口统计学变量及经济类变量。出于验证的需要,这里汇报了使用了普通最小二乘估计(OLS)的结果。表4的第二至四列是Tobit回归的结果,解释变量同Bitobit回归中的一样,被解释变量是金融资产,四个回归方程的差别在于经济类控制变量不同,第四个回归方程包括所有经济类控制变量。第五列是普通最小二乘估计(OLS)的结果,第六至八列三个回归分别是25分位、50分位和75分位的分位数回归结果。

在控制其他变量的基础上可以看出,家庭成员健康状况差的家庭会比家庭成员健康状况好的家庭持有的金融资产少,少持有的幅度在1220元到2250元,这表明家庭成员健康状况差的家庭比家庭成员健康状况好的家庭更加厌恶风险。在本文对经济类变量的界定基础上,还可以发现不管经济类变量如何控制,健康对金融资产持有量的影响都是显著的。

其他经济变量的情况与预期基本一致,但也有不一致的地方。表4第一列和第三列中,年龄的平方项是显著变量,而第一列和第三列分别是控制了家庭资产变量和房产价值变量,这说明在特定情况下,年龄因素会通过和其他经济变量的关联关系对家庭金融资产持有额度产生非线性的影响。

表4第六至八列给出了分位数回归的结果。可以看出健康因素在不同的分位点对金融资产的持有量的影响有差异,这种差异不但体现在边际值上,还体现在显著性上,边际值均小于OLS估计的结果。在75分位上,健康对金融资产配置的影响是负的,即家庭成员健康状况不好的家庭持有金融资产的量会比家庭成员健康状况好的家庭持有的金融资产少270元。表4第五列显示教育对金融资产持额的影响是负的,即教育水平越高则持有金融资产额度越低,这和预期不一致;而分位数回归的结果显示,教育对金融资产持有额的影响是正的,即教育水平越高则持有金融资产额度越高。从教育对金融资产的影响可以看出,在不同的金融资产持有水平上,教育对金融资产持有水平的影响是不同的。25分位回归结果显示,其他条件不变的情况下,有房产的家庭比没有房产的家庭多持有金融资产约1.175万元,在另外两个分位点上不存在这种显著的影响。从第七列可以看出,此时性别对金融资产持有具有显著的影响,男性平均比女性多持有金融资产260元。整体看家庭总资产、房产价值、消费及对应的三个平方项对金融资产持有额度有显著的影响,一般来讲高收入才能高消费,因此消费准确反映了收入情况,也可以说高消费的家庭其资产应该比较多。所以有理由相信,家庭资产状况对金融资产持有额度额影响是根本性的。

四、 结论

本文利用清华大学“中国城市居民消费金融研究”课题组2012年7月到9月的调研数据,研究了健康对城市家庭金融资产配置的影响。发现健康对家庭金融资产配置决策中起着重要的作用,家庭成员健康状况好的家庭持有的金融资产及其中的风险资产比例较健康状况不好的家庭要多。此外,本文还将金融资产中的风险资产从狭义和广义两个角度进行界定,分析健康对家庭风险资产持有的影响,并通过控制变量的调整来考察其中可能存在的差异性。发现影响风险资产选择与否的因素主要有家庭成员健康状况、教育水平、家庭规模、家庭总资产、消费、房产价值等。影响居民持有金融资产额度的因素有住房情况、房产价值、家庭总资产、消费教育等,说明城市居民的财富积累从根本性上决定了其金融资产情况,这是财富效应的具体体现。解释变量对不同类型金融资产的选择和持有量的边际影响均存在较大的差异。

本文丰富了国内家庭金融资产配置的研究成果,验证既有结论的同时,也发现了一些新的特点。国内有关健康对资产配置影响的研究还不多见,本文可以起到抛砖引玉的作用,与国际上的研究相比,本文还存在如下值得探讨的问题:年龄与资产选择行为非线性关系的分析,需要深入挖掘中国家庭资产配置的异质性;本文分位数回归结果显示在25分位上,房产对家庭金融资产持有的影响是显著的,但为何在高分位点不显著呢?因为数据的限制,本文只能使用横截面数据,缺少对应的农村家庭的数据,不能考察城乡居民家庭金融资产配置的差异。这些问题都需要更完整的数据来支撑进一步深入的研究。

参考文献:

[1] Markowitz H M. Porfolio Selection[J]. The Journal of Finance March, 1952,7(1):77-91.

[2] Vicki L B, Angela R F. Portfolio Choice and Mental Health[J]. Review of Finance, 2012,17(3):985-992.

[3] Rosen H S, Wu S. Portfolio Choice and Health Status[J]. Journal of Financial Economics, 2004,72(3):457-484.

[4] Edwards R D. Health Risk and Portfolio Choice[J]. Journal of Business and Economic Statistics, 2008,26(4):472-485.

[5] Berkowitz M K, Qiu Jianping. A Further Look at Household Portfolio Choice and Health Status[J]. Journal of Banking & Finance, 2006,30(4):1201-1217.

[6] Fan E, Zhao Ruoyun. Health Status and Portfolio Choice: Causality or Heterogeneity?[J]. Journal of Banking & Finance, 2009,33(6):1079-1088.

[7] 吴卫星,荣苹果,徐芊. 健康与家庭资产选择[J]. 经济研究, 2011(S1):43-54.

[8] 周晋,劳兰珺. 医疗健康问题对居民资产配置的影响[J]. 金融研究, 2012(2):61-72.

[9] Roger K, Gilbert J B. Regression quantiles[J]. Econonetrica, 1978,46(1):43-50.

[10] 陈斌开,李涛. 中国城镇居民家庭资产——负债现状与成因研究[J]. 经济研究, 2011(S1):55-66.

(责任编辑:王薇)

猜你喜欢

商业经济研究(2017年2期)2017-02-28

商业经济研究(2016年23期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

商业经济研究(2016年22期)2016-12-27

中国市场(2016年32期)2016-12-06

商情(2016年40期)2016-11-28

课程教育研究·学法教法研究(2016年6期)2016-04-26

商(2016年9期)2016-04-15

天津农业科学(2016年3期)2016-03-12