借款人声誉对融资成本的影响研究——来自P2P网络借贷平台“拍拍贷”的经验证据

2016-01-13 07:28钱炳

东北大学学报(社会科学版) 2015年2期

——————————--

借款人声誉对融资成本的影响研究——来自P2P网络借贷平台“拍拍贷”的经验证据

钱炳1,2

(1.中国社会科学院经济研究所,中国北京100836;2.常州工学院经济与管理学院,江苏常州213022)

摘要:基于P2P网络借贷平台“拍拍贷”从2007年7月至2013年12月的50000笔借款数据,运用倾向得分匹配法,研究了借款人声誉对融资成本的影响。研究发现,相比低声誉借款人,高声誉借款人具有显著的融资成本优势,借款利率约低0.02。区分了不同职业和不同年龄的检验结果也表明,高声誉显著降低了融资成本,在不同职业的借款人中,声誉对利率降低的范围在0.040~0.044之间;在分年龄的借款人中,声誉对利率降低的范围在0.038~0.047之间。P2P网络借贷平台的信息传递机制有效地降低了信息不对称的程度。

关键词:借款人; 声誉; 融资成本; 倾向得分匹配法

doi:10.15936/j.cnki.1008-3758.2015.02.006

收稿日期:2014-10-25

基金项目:国家自然科学基金资助项目(71341013);中国博士后科学基金面上资助项目(2014M561132);教育部人文社会科学研究青年基金资助项目(11YJC790146);江苏省高校哲学社会科学基金资助项目(SJD790012);江苏省青蓝工程资助项目。

作者简介:钱炳(1973-),男,江苏常州人,中国社会科学院博士后研究人员,常州工学院副教授,主要从事产业组织理论研究。

中图分类号:F062.9

文献标志码:A

文章编号:1008-3758(2015)02-0141-07

Abstract:Based on 50000 micro data of the peer-to-peer (P2P) lending platform paipai.com from 2007 to 2013, this paper explored the effect of borrowers’ reputation on borrowing cost with propensity score matching (PSM). It was found that individuals of higher reputation have a significant advantage on borrowing cost compared to those of lower reputation, with the lending rate decreasing roughly by 0.02. The test results of different occupation and age groups showed that high reputation exerts a significant effect on borrowing cost as well, with the lending rate decreasing by 0.040~0.044 in occupation and 0.038~0.047 in age. Moreover, the information transmission mechanism of P2P platforms could effectively lower the degree of information asymmetry.

Effect of Borrowers’ Reputation on Borrowing Cost

——Based on the P2P Lending Platform—paipai.com

QIANBing1,2

(1. Institute of Economics, Chinese Academy of Social Sciences, Beijing 100836, China; 2. School of Economics and Management, Changzhou Institute of Technology, Changzhou 213022, China)

Key words:borrower; reputation; borrowing cost; propensity score matching (PSM)

网络借贷P2P(peer-to-peer)是一种既不同于商业银行间接融资也不同于资本市场直接融资的互联网金融模式[1],匿名的资金供需双方通过网络达成交易。资金供需双方之间的“信息不对称”是影响交易成功的关键问题,因为信息不对称会产生逆向选择和道德风险[2],导致市场参与者交易意愿下降,交易成本上升,最终使得市场失败[3]。因此要使P2P网络借贷市场有效运行,首先要解决市场参与者之间的信息不对称问题。

声誉是解决信息不对称的有效机制。在网络借贷平台上,声誉能够在借贷双方之间建立起信任关系,以弥补缺乏抵押物的不足,并且对逆向选择和道德风险也具有抑制作用。目前国内外学者对于P2P网络借贷的研究主要集中在借款人声誉对借款成功或违约风险的影响[4];借款人个人特征对融资可得性的影响[5];借款人的社会网络、担保和团队联系对融资的影响[6]。现有文献并未从定量的角度分析借款人声誉对融资成本的影响,因此从实证角度检验借款人声誉对融资成本的具体影响既有理论意义,也有实践价值。

本文基于网络借贷平台“拍拍贷”2007年7月第一笔成功借款至2013年12月16日的50000笔借款数据,运用倾向得分匹配法就借款人声誉对融资成本的影响及影响程度进行定量研究。

一、 数据、变量与方法

1. 样本来源

网络借贷平台“拍拍贷”成立于2007年8月,总部位于上海,“拍拍贷”是国内第一家P2P无担保抵押的网络借贷平台,也是目前国内P2P借贷平台中用户最活跃的,因此本文主要以“拍拍贷”上的借贷行为作为研究对象。

本研究利用网页抓取软件,获取了“拍拍贷”从2007年7月第一笔成功借款至2013年12月16日的50000笔借款数据。在剔除了缺漏值和对数据进行处理后,得到了45561个有效样本。为了减少离群值和极端值的影响,我们对关键变量进行了上下1%的缩尾处理。

2. 变量选取

(1) 声誉(repu)。“拍拍贷”对于借款人的信用等级会有一个借入信用评分,分为A、B、C、D、E、HR六个等级,等级越高,风险越小,A等级的借款人风险最小。为了研究不同的声誉等级对融资成本的影响,我们设置了声誉的虚拟变量,如果借款人声誉等级为A、B、C,我们定义其为高声誉组,h_repu=1,如果借款人声誉等级为D、E、HR,我们定义其为低声誉组,h_repu=0。

(2) 借款利率(rate)。出借人因为借款而从借款人手中获得的报酬。在“拍拍贷”平台上,利率是由借款人以一口价的形式形成的。在本研究中,我们把借款利率作为融资成本的代理变量,借款利率越高,表示融资成本越高。

(3) 借款人借款完成进度(fin)。借款人在“拍拍贷”上发布借款信息后借款完成的进度情况。我们用这个指标来表示融资的可得性。这个值介于0和1之间,越接近于1表示借款完成情况越好。

(4) 借款期限(per)。“拍拍贷”上的借款期限,以月为单位。

(5) 借款金额(amo)。借款人在“拍拍贷”平台上发布的借款金额,以元为单位。

(6) 借款人网页被浏览数(vis)。借款人在“拍拍贷”上发布借款信息后,该信息被投资人浏览的数量。

(7) 出借人投标数(bid)。借款人在“拍拍贷”上发布借款信息后,出借人累计的投标数。

(8) 历史借款成功次数(suc)。借款人以前在“拍拍贷”网络平台上成功获得资金的次数。

(9) 历史流标数(fai)。借款人以前在“拍拍贷”借贷平台上借款失败的次数,即:借款人以前发布过借款信息,但是并没有成功借到自己所需资金的次数。

(10) 性别(male)。借款人的性别,如果借款人是男性,我们定义male=1;如果借款人是女性,我们定义male=0。

(11) 年龄(age)。“拍拍贷”规定,只有年满20周岁的中国大陆地区公民,才能申请成为借入者,本研究设定了四个年龄组,age2、age3、age4 分别表示26~31岁、32~38岁、大于38岁三个年龄段,以20~25岁年龄段为基准组。

(12) 职业(occu)。在“拍拍贷”上发布借款需求的主要有四类人:工薪族、私营业主、网店卖家和学生。设定occ1、occ2、occ3分别表示借款人为工薪族、私营业主和网店卖家,以学生为基准组。

(13) 户口认证(hukou)。如果借款人选择通过全国公民身份信息系统(NCIIS)进行认证,则记为1,否则为0。

(14) 视频认证(vid)。如果借款人选择视频认证(借款人录一段视频,承认自己提供资料为有效,并允许“拍拍贷”在借款人未能按时归还借款时,采取曝光资料等一切必要措施),则记为1,否则为0。

(15) 学历认证(edu)。如果借款人选择通过学信网进行学历认证,则记为1,否则为0。

(16) 手机认证(mob)。如果借款人选择通过运营商合作进行手机实名认证,则记为1,否则为0。

表1是主要变量的描述性统计。在统计的45561个样本中,低声誉等级的借款人有44237人,占了总借款人数的97%,高声誉等级的借款人只有3%。这可能是因为声誉的累积是一个过程,而网络借贷出现的时间不长,在网络借贷平台的初期,借款人的声誉不高是可以理解的。借款人的平均利率为20%,借款金额最小为100元,最大值为100000元,平均借款金额为6462元,有一半的借款人借款金额为3000元,表明网络借贷平台主要以小额贷款为主。借款期限最短为1个月,最长为18个月,平均借款期限约半年。借款人平均每笔借款信息会得到108次浏览,有大约17个出借人会投标。借款人历史借款成功的平均数约是借款失败平均数的1.5倍。

表1 主要变量的描述性统计

表2是对借款人人口分布特征进行的描述性统计。从表2中我们可以看出,在45561笔借款数据中,26~31岁年龄段的借款人最多,占全部比例的40.54%,20~25岁年龄段和32~38岁年龄段占比分别为31.73%和19.84%,大于38岁年龄段的借款人最少,只有不到8%。在全部借款人中,男性占了绝大多数,比例高达85.43%,女性借款人占比不到15%。借款人的职业方面,工薪族最多,占比超过3/4,私营业主和网店卖家其次,学生贷款者最少,不到3%。

表2 拍拍贷网络借贷平台上的人口分布特征

3. 倾向得分匹配法(PSM)

为了解决可能产生的样本选择偏误和内生性问题,我们选择了倾向得分匹配方法(PSM),使用这个方法,我们可以得到倾向得分(PS),用来衡量高声誉组和低声誉组在多个维度上差异的程度。我们将样本分成两个部分:①处理组。指具有较高声誉的借款人,用h_repu表示,我们将借款人声誉等级为A、B、C的借款人定义为高声誉,h_repu=1。②控制组。如果借款人声誉等级为D、E、HR,我们定义为低声誉,h_repu=0。

(1) 倾向得分(PS)

倾向得分是指给定处理前的特征,处理组接受处理的条件概率[7]。

其中,X是控制组的多维向量特征;D是指示变量,高声誉组时D=1,低声誉组时D=0。如果我们能够估计出倾向得分(PS),那么高声誉组和低声誉组在潜在产出(融资成本)上的差异ATT(average treatment effect on the treated)就可以被估计出来[8],见式(2)。

其中,Y1i、Y0i分别代表高声誉组和低声誉组的潜在产出。

沿用Dehejia & Wahba(2002)[7]的方法,我们用Logit模型估计倾向得分(PS)。

式(3)中,X是影响借款人声誉的多维解释变量向量;β是估计系数向量,倾向得分通过Logit模型估计。

(2) 配对方法

由于倾向得分是一个连续变量,对于具体的数值无法找到对应的单位,因此我们无法通过式(2)直接估计高声誉组和低声誉组的平均差异。本研究使用最近邻匹配法,然后用半径匹配法进行稳健性检验。

二、 实证结果

1. OLS估计结果

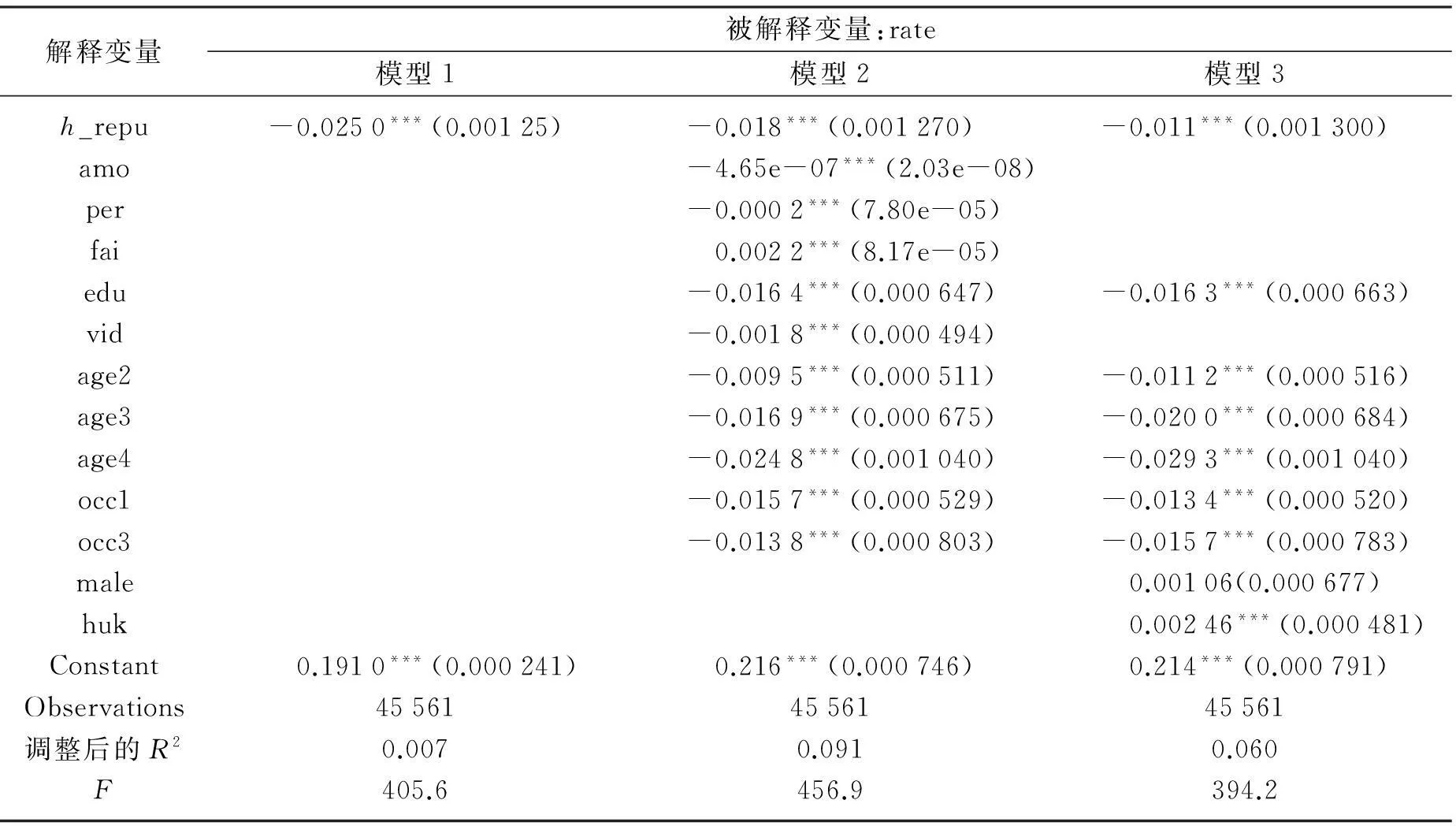

表3给出了声誉对借款利率影响的估计结果。为了纠正可能的异方差,我们使用了White(1980)[9]的方法,给出了稳健的标准误差。模型1到模型3的可决系数在0.007到0.09之间,具有一定的解释力。F统计量在1%的水平上拒绝了全部系数为0的原假设。模型1的结果显示,在没有控制其他变量的情况下,高声誉的借款人比低声誉的借款人的借款利率低0.025(见列1)。在分别加入了借款金额、借款期限、认证、年龄、职业和性别等控制变量后,高声誉借款人的在融资成本上的优势下降,利率只比低声誉借款人低约0.01。

上述结果表明:借款人声誉能显著降低融资成本,在引入了更多的控制变量后,这一结果仍然成立。但是,OLS回归方法无法解决样本的自选择问题,可能有一些研究中没有涉及的因素也对利率产生了负向的影响,而我们没有观察到。因此,我们没有办法推断确实是声誉对融资成本产生了影响。为了纠正OLS估计可能存在的偏误,得到声誉对融资成本的“净效应”,我们采用PSM方法进行验证。

表3 声誉对借款利率的影响(OLS估计结果)

注: ***、**、*分别表示在1%、5%和10%水平上显著; 括号中为稳健标准误。

2. PSM估计结果

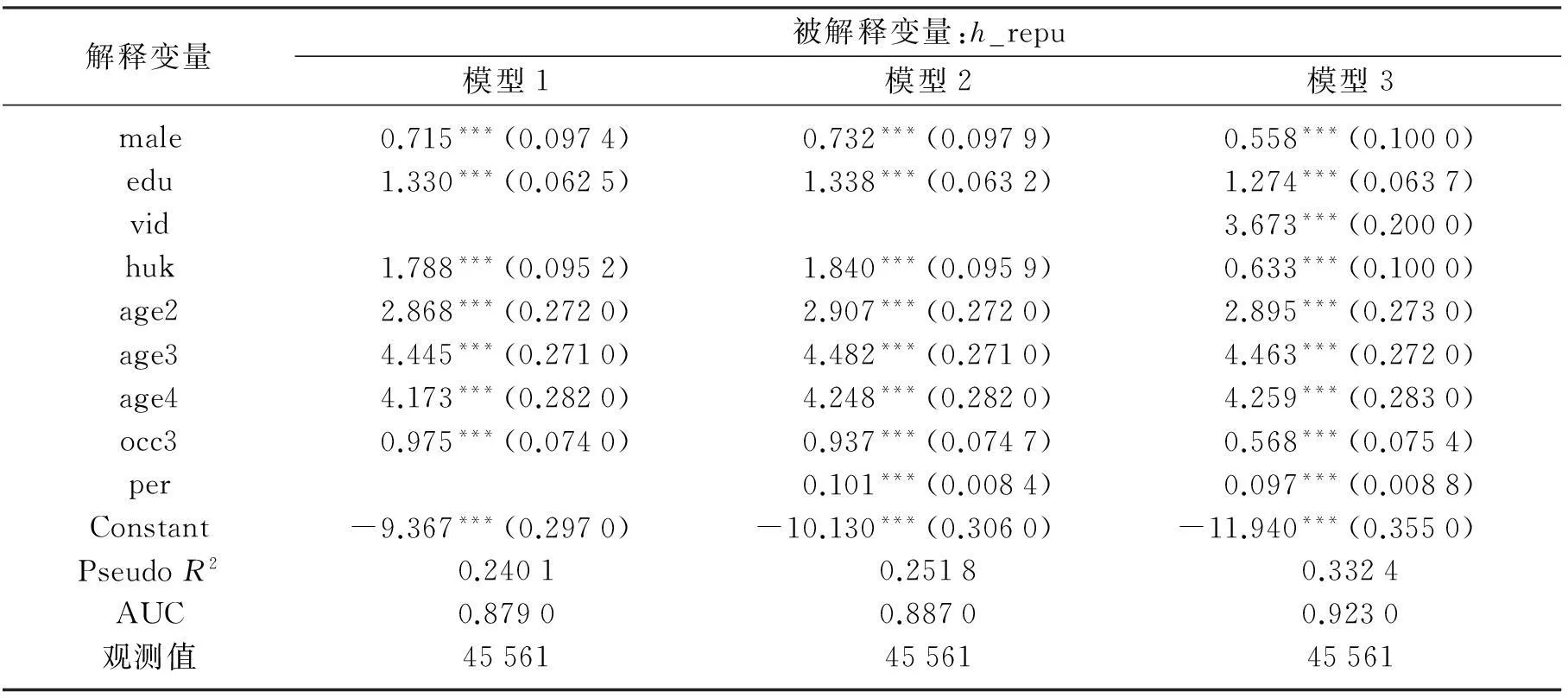

要得到平均处理效应(ATT)的估计值,我们首先要估计倾向得分PS,倾向得分能够把影响声誉的多维信息变成一维信息,通常采用Logit方法选择匹配变量。表4是用Logit方法选择声誉匹配变量的结果。因为模型的设定对于选择匹配变量非常重要,我们选择了PseudoR2和在ROC曲线下的面积AUC两个指标来作为模型判定的标准。

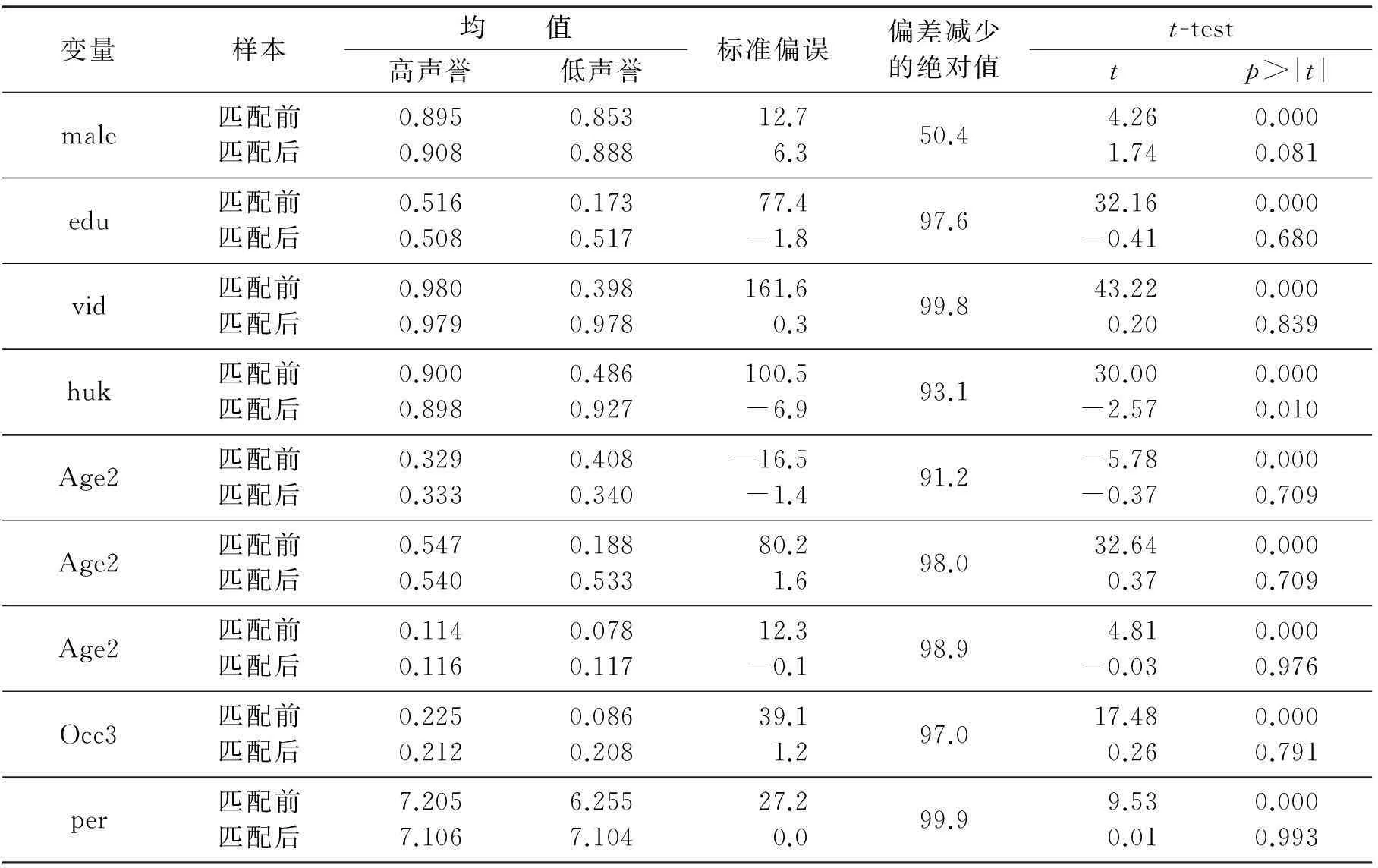

三个模型的PseudoR2在0.24~0.33之间, 显示出模型有较好的拟合度。 模型3的AUC为0.923, 综合两个指标, 我们选择模型3来估计倾向得分PS, 然后比较不同声誉组对融资成本的影响。 表5和表6分别报告了对主要变量匹配前后误差消减结果和倾向得分匹配的处理效应。 从表5可以看出, 匹配后除了户口认证以外, 各匹配变量标准偏差的绝对值均显著小于5%, 拒绝了高声誉组和低声誉组样本存在显著差异的原假设。 因此可认为选取的匹配变量是合适的。 表6的结果也显示, 匹配后高声誉组和低声誉组的个体特征存在显著差异的原假设被拒绝, 可以说,两组之间的样本已经不存在明显差异, 配对结果较好。

表4 Logit模型的估计结果

注: 被解释变量为h_repu,高声誉组时h_repu=1,否则为0; ***、**、*分别表示在1%、5%和10%水平上显著,括号中为t值;AUC表示在ROC曲线下的面积。

表5 变量误差消减状况

表6 倾向得分匹配的处理效应

在得到了理想的配对样本之后,我们使用最近邻匹配法(1∶2)估计了借款人声誉对借款利率的影响(见表7)。结果显示:高声誉借款人的平均利率为0.166,低声誉借款人的平均利率为0.186,高声誉借款人比低声誉的借款人利率低0.02,而且在1%的水平上显著。未经配对处理会高估声誉对融资成本的影响程度,高估的程度达到25%。

为了对估计进行稳健性检验,我们使用半径匹配法进行了配对估计(选择半径r=0.001)。结论显示,在全样本下,高声誉借款人利率比低声誉借款人低0.019,未配对处理确实高估了声誉对降低融资成本的作用。

3. 匹配样本的异质性检验

本研究还对匹配样本的异质性进行了检验,我们针对不同职业、不同年龄的借款人进行了配对分析(表8、表9)。结果显示,不同职业的借款人中,声誉同样对降低融资成本具有显著的影响,声誉对利率降低的范围在0.040~0.044之间,而且都在1%的水平上显著。在职业为工薪族的借款人中,高声誉对融资成本的影响最大,其次是网店卖家和私营业主。使用半径匹配法进行稳健性检验也得到了类似的结论,只是影响的程度不同,高声誉对融资成本的影响下降到0.024~0.025之间。同样地,我们使用半径匹配法进行了稳健性估计,得到了类似的结论,在全样本下,高声誉借款人利率比低声誉借款人低0.019,未配对处理确实高估了声誉对融资成本的作用。

表9 分年龄ATT估计结果

在分年龄段的借款人中,声誉同样对降低融资成本具有显著的影响,声誉对利率降低的范围在0.038~0.047之间,而且在5%或1%的水平上显著。其中26~31岁年龄段的高声誉借款人融资成本优势最大,其次是32~38岁和大于38岁年龄组。半径匹配法的结论相同,只是影响程度有差别,高声誉对融资成本的影响下降到0.020~0.025之间,但结论是稳健的。

三、 结论

本文运用PSM方法研究了P2P网络借贷平台上借款人声誉对和融资成本的影响。本文的主要结论如下:

(1) 高声誉借款人具有明显的融资成本优势

不论是全样本还是考虑不同年龄和职业的子样本,本研究都发现,相比低声誉借款人,高声誉借款人融资成本更低。在使用了最近邻匹配法进行配对处理后的结果显示:高声誉借款人的平均利率为0.166,低声誉借款人的平均利率为0.186,高声誉借款人比低声誉的借款人利率低0.02,而且在1%的水平上显著。

(2) 高声誉在不同职业和年龄的借款人中同样具有明显的融资成本优势

本研究还针对不同职业、不同年龄的借款人进行了配对分析。结果显示不同职业的借款人中,声誉同样对降低融资成本具有显著的影响,声誉对利率降低的范围在0.040~0.044之间,而且都在1%的水平上显著。在工薪族中,高声誉借款人对融资成本的影响最大,其次是网店卖家和私用业主。在分年龄的借款人中,声誉同样对降低融资成本具有显著的影响,声誉对利率降低的范围在0.038~0.047之间,而且都在1%的水平上显著。其中26~31岁年龄段的高声誉借款人融资成本优势最大,其次是32~38岁和大于38岁年龄组。

(3) P2P网络借贷平台的信息传递机制有效地解决了信息不对称

P2P网络平台本质上是一种信息中介。在P2P网络平台上,借款人可以通过平台的各种认证提供标准化信息展示自身的类型;投资人也可以通过借款人的声誉等级、以往借款记录等判断借款人的可信度和违约风险。P2P网络平台通过现代化的信息传播技术,使借款人的相关信息以极低的成本迅速传播;具有信息优势的借款人为了更快并且以更低的成本获得融资,会主动选择将自身的信息披露给处于信息劣势的一方,即出借人,出借人也能以较低的成本发现和挖掘另一方的信息。这种信息传递和信息沟通的机制有效地解决了金融市场中普遍存在的信息不对称问题。

参考文献:

[1] 谢平,邹传伟. 互联网金融模式研究[J]. 金融研究, 2012(12):11-22.

[2] Holmstrom B. The Provision of Services in a Market Economy[R]. Philadelphia: University of Pennsylvania, 1984.

[3] Akerlof G A. The Market for “Lemons”: Quality Uncertainty and the Market Mechanism[J]. Quarterly Journal of Economics, 1970,84(3):488-500.

[4] Avery R B, Calem E A. Consumer Credit Scoring: Do Situational Circumstances Matter[J]. Journal of Banking & Finance, 2004,28(4):835-856.

[5] Freedman S, Jin G Z. Do Social Networks Solve Information Problems for Peer-to-Peer Lending? —Evidence from Prosper.com[R]. South Drive: Indiana University, 2008.

[6] 叶康涛,张然,徐浩萍. 声誉、制度环境与债务融资[J]. 金融研究, 2010(8):171-183.

[7] Dehejia R H, Wahba S. Propensity Score-matching Methods for Nonexperimental Causal Studies[J]. Review of Economics and Statistics, 2002,84(1):151-161.

[8] Becker S, Ichino A. Estimation of an Average Treatment Effects Based on Propensity Scores[J]. The Stata Journal, 2002,4(2):358-377.

[9] White H. A Heteroskedasticity-consistent Covariance Matrix Estimator and a Direct Test for Heteroskedasticity[J]. Econometrica, 1980,48(4):817-838.

(责任编辑:王薇)

猜你喜欢

银行家(2021年9期)2021-09-18

考试与评价·高二版(2020年3期)2020-09-10

法制博览(2019年29期)2019-12-13

上海财经大学学报(2019年3期)2019-06-04

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

瞭望东方周刊(2018年4期)2018-02-01

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年9期)2016-10-11

中国科技信息(2016年16期)2016-09-10