风险投资、财务困境与后上市效应实证研究

2016-03-10 19:24段新生朱琳

会计之友 2016年4期

段新生 朱琳

【摘 要】 文章以企业财务困境为视角研究风险投资在企业成功上市后的作用,即风险投资的后上市效应。以2004年至2012年中国中小板和创业板的全部困境企业及其配对企业共732个观测值为研究对象,采用logistic回归模型检验风险投资的后上市效应。研究发现风险投资可以降低上市企业陷入财务困境的几率,即风险投资对被投资企业的监督作用以及增值服务功能在企业上市后仍然持续,从而说明风险投资对于被投资企业具有持续的后上市效应。

【关键词】 风险投资; 上市公司; 财务困境; 监督作用; 后上市效应

中图分类号:F830.91 文献标识码:A 文章编号:1004-5937(2016)04-0024-05

许多文献只是简单地假设风险投资在IPO之后会迅速退出,对风险投资在被投资企业上市后的作用,即后上市效应没有做过多的讨论。然而,由于股权流通限制或者为了获取更高收益等原因,不少风险投资在被投资企业上市多年后仍未退出。吴超鹏等(2012)研究发现,2002至2009年间,A股上市公司中风险投资在公司上市后退出的比例很低,在公司上市后3年内仅有35%的风险投资实现退出,5年内仅44%的风险投资实现退出。因此,采用实证研究的方法探讨风险投资在公司上市之后所发挥的作用具有重要的意义,将有助于人们更加全面地了解风险投资对被投资企业的影响。

本文以财务困境为视角,考察被投资企业上市后风险投资的作用。

一、文献综述

Bharata and Kini(1995)发现,有风险投资背景的企业在IPO 3年后的业绩表现比无风险投资背景的企业更好,这主要是由于风险投资监督管理作用的发挥。Campbell and Frye(2009)研究发现,有风险投资背景的企业相对于无风险投资背景的企业其公司治理水平在上市前几年和上市后几年有明显的优势,但有风险投资背景的企业在风险投资退出后公司治理水平出现下降。Smolarski and Kut(2011)将风险投资划分为单独投资、联合投资、分批投入资金、一次全部投入资金四组,研究发现风险投资机构的投资绩效与分批投入资金正相关、与联合投资正相关,但当风险投资机构选择联合投资分批投入资金时却与投资绩效负相关。

吴超鹏等(2012)通过对291家风险投资机构和1 384家中国A股上市公司的研究发现,风险投资的加入不仅可以抑制公司对自由现金流的过度投资,而且可以增加公司的短期有息债务融资和外部权益融资,并在一定程度上缓解因现金流短缺所导致的投资不足问题。进一步研究还发现高持股比例、高声誉、联合投资和非国有背景的风险投资机构能够更显著地改善外部融资环境,更有效地缓解现金短缺公司的投资不足问题。胡张滔和罗华伟(2013)通过研究2007至2011年中小板上市公司的数据,发现风险投资的加入对上市公司有着积极影响,具有风险投资机构背景的上市公司陷入财务困境的可能性更低。

二、概念界定

为了对财务困境进行定量研究,Altman(1968)提出了著名的Z计分模型。后来,我国学者结合中国上市企业的情况对Z计分模型的各项指标进行了调整(姜付秀等,2009)。调整后的Z计分模型表达式为:

Z=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5

其中:

Z为判断财务失败的函数值;

X1=(流动资产-流动负债)/资产总额;

X2=(盈余公积+未分配利润)/资产总额;

X3=(利润总额+财务费用)/资产总额;

X4=(每股市价×流通股数+每股净资产×非流通股数)/负债总额;

X5=主营业务收入/资产总额。

说明:期末所有者权益的计算分两部分:流通股份的价值和未流通股份的价值。流通股份的价值=报表日(12月31日)的收盘价×流通的A股股数;未流通股份的价值按每股净资产计算,若每股净资产小于零,则计算时视为零。

Altman在Z计分模型中指出,判断企业财务失败的临界值为2.675,如果Z>2.675,则企业财务状况良好,发生破产的可能性较小;反之,当Z<2.675时,则表明企业存在财务危机,Z值越小,发生财务失败的可能性就越大,当Z<1.81时,则表明企业破产危险很大;如果Z值处于两者之间(即1.81 本文考察的是风险投资对企业财务困境的影响,因此本文按照调整后的Z计分模型,将Z值小于1.81的企业界定为财务困境企业。 三、基本假设 很多研究都指出风险投资具有监督职能,即风险投资在公司未上市阶段能有效地监督企业,使企业作出失败决策的可能性降低,那么当公司上市后,若风险投资尚未退出,风险投资还能继续发挥其作用吗? 本文预期:若风险投资尚未退出,风险投资还能继续发挥其作用,即风险投资具有后上市效应。作用之一将表现为,风险投资可以使企业陷入财务困境的几率降低。因此提出如下假设。 假设1:风险投资可以降低上市企业陷入财务困境的几率。 不同特征的风险投资机构对上市公司影响程度可能存在差异,本文讨论以下三种风险投资特征的影响。 第一,声誉。参照Nahata的定义,如果一家风险投资机构投资并协助较多公司实现公开上市,则其声誉较高。Nahata(2008)发现高声誉的风险投资机构会花更多的时间去监督其投资的公司,他们还更可能帮助公司搭建有利于筹资的关系网络以吸引潜在的投资者。 本文预期:被投资企业成功上市后,高声誉风险投资可以更好地发挥相应的监督作用,具有更强的后上市效应,因此提出如下假设。 假设2:高声誉的风险投资可以更好地降低上市企业陷入财务困境的几率。

第二,持股比例。由于持股比例较高的风险投资监督作用较强,同时风险投资的高持股将传递给外部投资者公司质量较高的信号。本文预期:企业上市后,持股比例越高的风险投资仍会继续发挥监督作用、信号传递作用,帮助企业减少错误决策,降低企业陷入财务困境的几率。因此提出如下假设。

假设3:风险投资的持股比例与上市企业陷入财务困境的几率负相关。

第三,联合投资。若上市公司的十大股东中有两家或两家以上风险投资机构,则认为风险投资对该公司的投资是联合投资。学术界对联合投资的作用看法不一。有人认为,联合投资可能导致多家风险投资机构之间互相“搭便车”,不利于风险投资监督作用的发挥。但是也有人认为联合投资各方可以提供互补性的管理经验,增加公司价值。笔者认为联合投资对企业财务困境的影响应该是正面的,因此提出如下假设。

假设4:联合投资与上市企业陷入财务困境的几率负相关。

四、样本选择

根据上文的界定,本文计算了2004至2012年间创业板和中小板全部上市公司的Z计分值,将Z值小于1.81的企业确定为财务困境企业,依此标准得到375个观测值。所需财务数据和市场交易数据均来自于国泰安数据库。表1是按证监会行业分类标准对困境企业所属行业所做的简单统计。

以同一行业、同一会计年度、相近资产规模、非困境企业为原则,为每一个困境企业寻找配对企业,在剔除金融行业企业、跨行业企业、数据不全的企业后,有9个困境企业无法找到配对企业,共得到配对企业的观测值为366个,同时剔除这9个无法配对的困境企业,得到困境企业与配对企业共732个观测值。

对于上市公司是否具有风险投资背景,按如下标准进行界定:由于“Venture Capital”的中文翻译为“风险投资”或“创业投资”,因此若上市公司十大股东的名称中含有“风险投资”“创业投资”“创业资本投资”则界定为具有风险投资背景的上市公司。此外,对于十大股东名称中包含“高科技投资”“高新投资”“创新投资”“科技投资”“技术改造投资”“信息产业投资”“科技产业投资”“高科技股份投资”“高新技术产业投资”“技术投资”“投资公司”“投资有限公司”字样的公司,则通过以下两个途径进一步确认:第一,查阅清科研究中心发布的《中国VC/PE名录》,若该股东被收录,则其作为十大股东的上市公司归为有风险投资背景;第二,通过网络搜索查询该股东的主营业务,若其中含有“风险投资”“创业投资”,则其作为十大股东的上市公司也属于有风险投资背景。

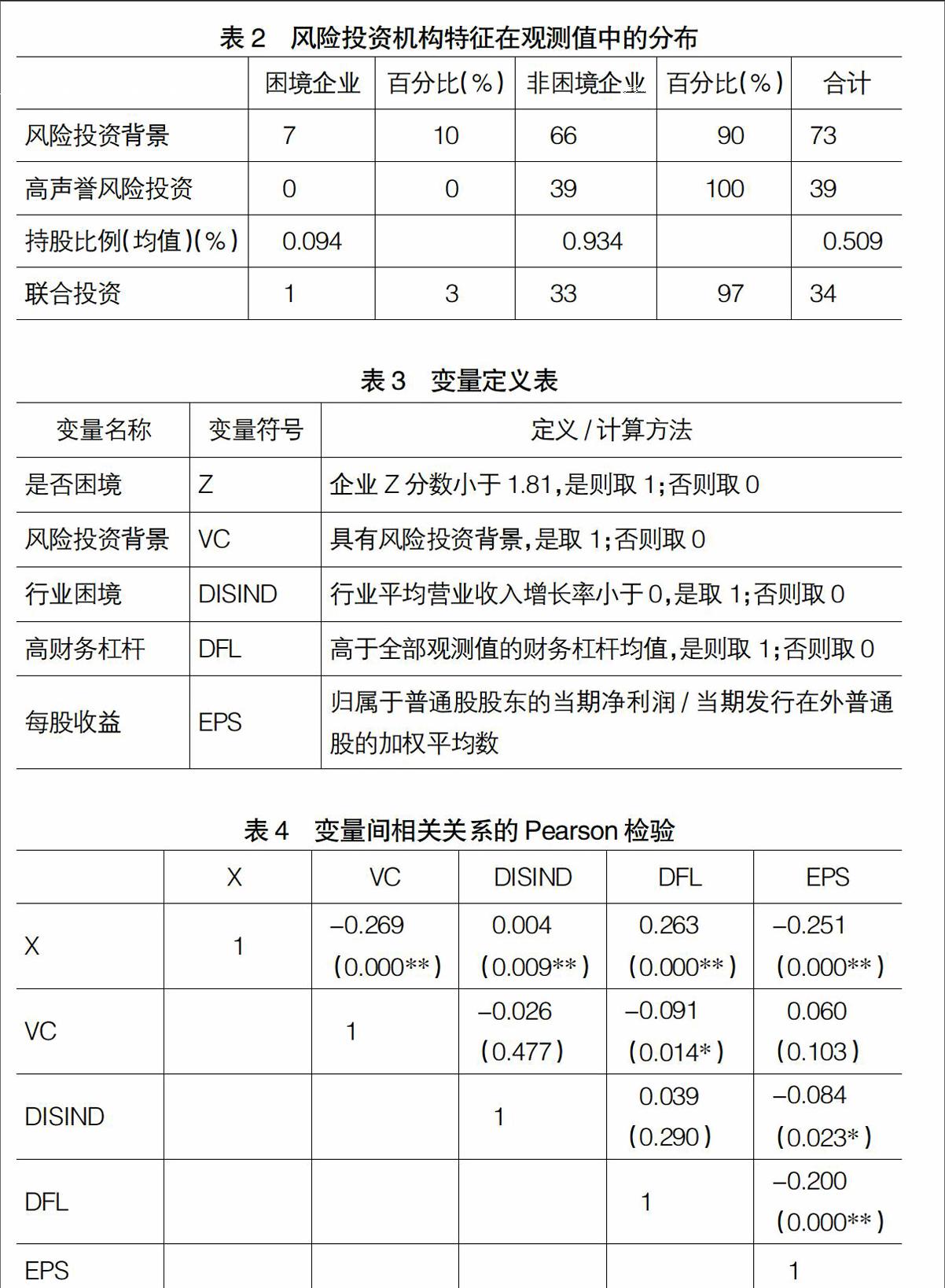

本文将全部观测值按照是否陷入财务困境分组,对风险投资的分布进行了简单统计,统计结果见表2。

通过上述简单统计可以发现,陷入财务困境的观测值中只有很少的一部分具有风险投资背景,远远低于非困境企业中具有风险投资背景的观测值数量,并且困境企业涉及的高声誉风险投资、风险投资的持股量、联合投资的风险投资数量都远低于非困境企业。某种程度上说明风险投资对企业是否陷入财务困境有一定的影响。

五、模型建立与变量选择

Asquith(1994)将财务困境的成因归结为三个方面:财务杠杆因素、企业业绩因素、行业业绩因素。本文将上述3个因素作为控制变量,以困境企业和配对企业作为研究对象,建立logistic回归模型来分析风险投资与企业财务困境发生几率之间的关系。模型设计如下:

P(Y=1)=1/(1+e-X) (1)

X=β0+β1×VC+β2×DISIND

+β3×DFL+β4×EPS+ε (2)

其中,X代表企业是否陷入财务困境,陷入财务困境取1,未陷入财务困境取0;依据前文的界定,企业的Z值小于1.81则界定为困境企业,否则为非困境企业。

VC代表企业是否具有风险投资背景,是取1,则否取0;依据前文的界定,企业的十大股东中具有风险投资机构的则界定为具有风险投资背景。

DISIND代表企业所属行业是否正处于行业经济困境,是取1,否则取0。参考章之旺和吴世农(2005)关于行业经济困境的定义,本文将经济困境界定为行业平均营业收入增长率为负值,即行业处于业绩下滑阶段。根据界定,本文计算了全部观测值所处行业的平均营业收入增长率,并判断行业是否处于经济困境。之所以选取这一指标作为控制变量,是因为前人的研究表明,当行业处于行业困境时企业陷入财务困境的可能性增加。

DFL表示高财务杠杆,是取1,否则取0。参考前文关于高财务杠杆的界定,本文将高财务杠杆界定为:若观测值的财务杠杆高于全部观测值的财务杠杆均值,则为高财务杠杆。根据界定本文计算了全部观测值的财务杠杆,并据此判断某一样本是否具有高财务杠杆。前人的研究表明,当企业具有较高的财务杠杆时,陷入财务困境的可能性更高。

EPS表示企业每股收益。前人的研究表明,企业具有较高的每股收益时,陷入财务困境的可能性降低。

ε表示残差。

所有变量的含义见表3。

通过对732个观测值,5个变量X、VC、DISIND、DFL以及EPS所做的Pearson相关检验,可以发现变量之间并不存在较强的共线性问题。Pearson相关检验的结果见表4。

由结果可以发现:困境的发生与风险投资背景具有显著的负相关关系;困境的发生与行业困境、高财务杠杆、每股收益的关系也均显著,这与本文的预期相一致。风险投资与行业困境、风险投资与每股收益、行业困境与高财务杠杆相关关系不显著;风险投资与高财务杠杆,行业困境与每股收益在1%的水平上也不显著相关,只有高财务杠杆与每股收益存在显著的相关关系。因此各个变量之间并不存在严重的共线性问题。

六、风险投资对企业财务困境影响的logistic回归模型

根据模型(1)和(2),对全部困境企业及其配对企业构成的样本进行logistic回归,结果如表5所示。

根据表5的结果可以发现,风险投资的回归系数为-2.382,结果显著,说明风险投资背景可以降低企业陷入财务困境发生的几率,假设1得到验证,即企业上市后,风险投资会继续发挥监督管理作用,帮助企业降低陷入财务困境的几率。说明风险投资的后上市效应得到验证。

行业困境的系数为0.217,回归结果显著,表明当出现经济困境即行业平均营业收入增长率为负值时,企业陷入财务困境的可能性加大。

高财务杠杆的系数为0.945,回归结果显著,说明当企业具有高财务杠杆时,企业陷入财务困境的几率会增加。当企业具有过高的财务杠杆时,企业很有可能发生资金链断裂,从而陷入财务困境。

每股收益的系数为-0.977,回归结果显著,说明具有越高的盈利能力,陷入财务困境的可能性也就越低,即较高的盈利能力可以帮助企业降低陷入财务困境的可能性。

七、风险投资的不同特征对财务困境的影响

(一)声誉特征对企业财务困境的影响

为考察声誉特征对企业财务困境的影响,以下选取困境企业及其配对企业当中具有风险投资背景的73个观测值为研究对象,用VCp表示高声誉风险投资,将模型(1)和(2)中的VC替换为VCp。根据上文的界定,拥有成功协助其他企业上市经验的风险投资机构为高声誉风险投资,是取1,否则取0。将模型(1)和(2)修正为:

P(Y=1)=1/(1+e-X) (3)

X=β0+β1×VCp+β2×DISIND+

β3×DFL+β4×EPS+ε (4)

根据修正后的模型(3)和(4)对新的样本进行logistic回归,结果如表6所示。

由表6可知:高声誉风险投资(VCp)的回归系数为-19.698,回归结果在5%的水平上显著,说明高声誉风险投资可以更好地降低企业陷入财务困境的几率,可以更好地发挥监督作用,具有更强的后上市效应,假设2得到验证。

其他变量的回归结果分别为:行业困境(DISIND)的回归系数为0.540,财务杠杆(DFL)的回归系数为0.800,每股收益(EPS)的回归系数为-0.996。在5%的水平上这些系数全部显著。

(二)持股量特征对企业财务困境的影响

为考察持股量特征对企业财务困境的影响,本文选择困境企业及其配对企业当中具有风险投资背景的73个观测值为研究对象,用VCh表示风险投资的持股量,将VC替换为VCh,模型修正为:

P(Y=1)=1/(1+eX) (5)

X=β0+β1×VCh+β2×DISIND+β3×DFL+β4×EPS

+ε (6)

根据修正后的模型对样本企业进行logistic回归,结果如表7所示。

由表7可知:风险投资持股量(VCh)的回归系数为-0.015,回归结果在1%水平上显著,说明风险投资的持股比例越高,越可以发挥作用,假设3得到验证。这一结果可以解释为:风险投资持有的股权比例越高,其自身利益与被投资企业的经营成果联系也就越紧密,同时也可以对企业产生更大的影响,高持股比例的风险投资往往会加大监督力度,甚至对被投资企业的重大人事变动、重大经营决策产生影响,因此持股比例越高越可以降低企业陷入财务困境的几率。

其他变量的回归结果分别为:行业困境(DISIND)的回归系数为-0.176,财务杠杆(DFL)的回归系数为1.037,每股收益(EPS)的回归系数为-1.154。这些结果在5%水平上全部显著。

(三)联合投资特征对企业财务困境的影响

为考察联合投资特征对企业财务困境的影响,本文选择困境企业及其配对企业当中具有风险投资背景的73个观测值为研究对象,用VCu表示联合风险投资,将VC替换为VCu,根据上文的界定,有两家或两家以上的风险投资机构投资于同一家企业的情况为联合投资,是取1,否则取0;模型修正为:

P(Y=1)=1/(1+e-X) (7)

X=β0+β1×VCu+β2×DISIND+β3×DFL+β4×EPS

+ε (8)

根据修正后的模型对样本企业进行logistic回归,结果如表8所示。

根据表8回归结果可以发现:联合投资的回归系数为-1.672,结果在5%水平上显著,假设4得到验证。实证结果表明联合投资可以更好地发挥监督管理的职能,其协同作用克服了相互“搭便车”的效应,投资各方可以提供互补性管理经验,起到更好的监督作用。联合投资具有更强的后上市效应。

其他变量的回归结果分别为:行业困境(DISIND)的回归系数为-0.134,财务杠杆(DFL)的回归系数为1.010,每股收益(EPS)的回归系数为-0.906。这些结果在5%水平上全部显著。

八、结论

本文通过风险投资与上市公司财务困境关系的研究,揭示了风险投资对被投资企业在上市以后的作用,即风险投资的后上市效应。实证结果表明:被投资企业上市后,风险投资会继续发挥监督管理作用,可以帮助企业降低陷入财务困境的几率。这说明风险投资对于被投资企业具有持续的后上市效应。对于风险投资的不同特征,本文实证结果表明:高声誉风险投资对于上市公司财务困境具有负的显著影响,说明高声誉风险投资的后上市效应更强;风险投资的持股量与联合投资具有类似的作用。

【参考文献】

[1] EDWARD I A. Financial Ratios,Discriminate Analysis and the Prediction of Corporate Bankruptcy[J].Journal of Finance,1968(4):589-609.

[2] ASQUITH P,GERTNER R. Anatomy of Financial Distress:An Examination of Junk Bond Issuers[J]. Quarterly Journal of Economics,1994,109(3):625-658.

[3] JAIN B A,KINI O.Venture Capitalist Participation and the Post-issue Operating Performance of IPO Firms[J]. Managerial and Decision Economics,1995,16(6):593-606.

[4] CAMPBELL T L et al. Venture Capitalist Monitoring: Evidence from Governance Structures[J]. The Quarterly Review of Economics and Finance,2009,49(2):265-282.

[5] RAJARISHI N. Venture Capital Reputation and Investment Performance[J]. Journal of Financial Economics,2008,90(2):127-151.

[6] SMOLARSKI K.The Impact of Venture Capital Financing Method on SME Performance and Internationalization[J]. International Entrepreneurship and Management,2011,7(1):39-55.

[7] 胡张滔,罗华伟.风险投资对中小板上市公司财务困境影响的实证研究[J].统计与决策,2013(5):167-171.

[8] 姜付秀,张敏,陆正飞,等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009(1):131-143.

[9] 吴超鹏,吴世农,程静雅,等.风险投资对上市公司投融资行为影响的实证研究[J].经济研究,2012(1): 105-119.

[10] 章之旺,吴世农.经济困境、财务困境与公司业绩[J].财经研究,2005(5):112-122.

猜你喜欢

预测(2016年5期)2016-12-26

商情(2016年43期)2016-12-23

新乡学院学报(2016年6期)2016-12-01

商(2016年34期)2016-11-24

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年5期)2016-03-28

当代经济(2015年4期)2015-04-16

人间(2015年21期)2015-03-11