我国上市公司盈余信息的风险含量研究

2016-03-17 05:38王永海徐琴武汉大学经济与管理学院湖北武汉430072

东南大学学报(哲学社会科学版) 2016年1期

关键词:上市公司

王永海,徐琴(武汉大学经济与管理学院,湖北武汉430072)

我国上市公司盈余信息的风险含量研究

王永海,徐琴

(武汉大学经济与管理学院,湖北武汉430072)

[摘要]从决策有用性的角度看,盈余信息的有用性应从收益和风险两个角度进行考察。本文重点对盈余质量的风险因素进行了深入分析,考察盈余信息的风险含量。通过拓展CAPM模型,构建了公司超额回报对公司特有风险溢价的敏感系数R-loading,从而考察了公司盈余信息中的风险含量。进一步对R-loading与盈余质量、盈余质量替代变量和投资者行为即盈余反应系数ERC的关系进行检验,证实了R-loading的合理性。本文研究拓展了现有对盈余质量的研究内容,为公司盈余信息含量研究提供了风险研究思路,有利于投资者更加全面地理解公司盈余信息及其风险后果。

[关键词]上市公司;盈余信息;公司特有风险;风险敏感系数

一、引言

现有理论表明,投资者的行为选择建立在收益和风险双参数基础上,因而从决策有用性的角度,会计信息的有用性应从收益和风险两个角度进行衡量。盈余信息作为关键的投资决策信息,其有用性更应从收益和风险角度进行双重考察。

在实际的投资中,投资者同时面临着市场风险和个别股票的特有风险,即系统风险和非系统风险。CAPM理论认为,在均衡状态下,投资者的特有风险能够被完全分散,因此在CAPM模型中,只有市场风险被定价[1]。但由于现实因素的限制,如信息不对称、交易成本等,投资者无法构建完全分散的投资组合。大量研究结果表明市场风险并不是影响资产定价的唯一因素,公司特定信息在资产定价中的影响越来越大[2-9]。以Francis为代表的众多学者对盈余信息风险的研究表明,应计质量衡量了公司特有的信息风险,是投资者定价决策因素。Leuz和Verreechia的研究发现,低盈余质量会损害公司与投资者之间的协调性,带来信息风险,投资者因此会要求更高的风险回报[10]。Francis将以应计质量表示的盈余质量作为对公司特有信息风险的衡量,将其加入到单因素及三因素的资产定价回归模型中,得到了显著为正的估计系数,表明盈余信息被定价[11-12]。随后国内外的学者进一步对盈余信息和风险回报的关系进行了检验,证实了盈余信息风险影响资产定价的结论[13-16]。

基于此,本文认为公司的超额回报应包含两个部分,一部分是由市场风险带来的风险溢价,另一部分为公司特有风险带来的风险溢价。将以应计质量表示的公司特有风险溢价加入到资产定价回归模型中,并将公司超额回报与公司特有风险溢价的敏感系数定义为R-loading,对盈余信息中包含的公司特有风险的含量进行考察。类似β衡量了公司超额回报对市场风险溢价的敏感性,本文认为,回归系数R-loading捕捉了公司超额回报对以盈余质量衡量的公司特有风险溢价的敏感度——R-loading越大,表明公司超额回报对盈余质量风险溢价的敏感性越强,盈余信息中的风险含量更高。为了验证敏感系数R-loading的合理性,本文还对R-loading与盈余质量的有关变量进行了检验:(1)检验R-loading与盈余质量的内在决定因素的相关性,包括公司规模、现金流波动、收入波动、经营周期和盈亏情况;(2)检验R-loading与盈余质量的其他替代变量之间的相关性,包括应计质量,持久性,可预测性,平滑性,价值相关性,及时性和稳健性;(3)检验R-loading与投资者行为(以盈余反应系数衡量)之间的关系。实证结果均符合预期,表明R-loading很好地度量了盈余信息反映的公司特有风险含量。

二、文献回顾

现有文献主要从收益的角度对盈余信息的有用性进行了深入考察,如以Ball和Brown[17]为代表的众多学者研究了盈余变动和股价变动的关系,以Kothari为代表的学者们重点关注了盈余信息含量与股票回报的关系[18-20],Sloan等学者考察了盈余和现金流的关系等[21]。然而,自21世纪以来,学者们逐渐开始关注对盈余信息风险因素的考察,发现盈余质量信息反映了公司特有的信息风险,且会影响资产定价。

国外学者关于盈余信息风险因素的研究主要是从信息风险的角度切入的,信息风险指同投资者定价决策紧密相关的公司特有信息不可靠的可能性[22]。Easley和O’Hara通过构建多元资产期望均衡模型发现,信息风险会影响预期收益和资本成本[23]。Lambert也认为,在不完全竞争的市场条件下,信息风险是影响资本成本的重要因素[24]。Leuz和Verreechia从资本投资的角度研究发现,低盈余质量会损害公司与投资者之间的协调性,带来信息风险,因此投资者会要求更高的风险补偿[10]。

以Francis为代表的众多学者在信息风险的理论基础上,进一步对盈余信息风险定价问题进行了实证研究[11-12,25]。Francis检验了权益资本成本和七种盈余属性(应计质量,持久性,可预测性,平滑度,价值相关性,及时性和保守性)的关系,发现当盈余属性更差时,公司的权益成本更高,表明公司盈余质量特征是显著的风险定价因素,而其中应计质量对权益成本的影响最为显著[11]。在此基础上,Francis进一步研究了应计质量的风险定价问题,认为盈余质量是公司不可分散的信息风险的重要来源,并将以应计质量表示的盈余质量因子AQfactor作为公司特有信息风险的代理变量,引入Fa⁃ma-French的三因素模型进行时间序列回归,检验结果表明公司信息风险是资产定价的重要因素,以应计质量表示的盈余质量捕捉了该信息风险,并能作为信息风险定价因子解释股票超额回报率的变化[12,25]。Aboody在对内部人行为进行研究时也发现,内部人可以利用盈余质量因子套利,支持了盈余信息风险的定价理论[15]。Gray沿用Francis的研究方法,利用澳大利亚的数据对应计质量、信息风险和资本成本的关系进行了检验,发现澳洲公司的资本成本受公司应计质量的影响更为显著,进一步验证了Francis的结论[16]。此外,我国学者曾颖和陆正飞以及于李胜和王艳艳等研究了我国上市公司盈余质量与资本成本的关系,也发现低质量盈余信息会引起信息风险,从而影响资本定价[13-14]。

CAPM理论认为投资者回报应等于无风险报酬以及公司相对市场系统风险敏感性下获得的超额回报之和,公司特有风险可以通过在均衡市场中最大化投资组合分散掉,因此在资本资产定价模型中预期投资收益并不包括公司特有风险溢价[1]。但自1980年代以来,越来越多的研究结果表明公司特有风险能够被充分分散化的假定不符合实际,β值也并不是影响资产预期收益的唯一变量,公司特定信息对预期收益和股票均衡价格的影响越来越大,具体因素有公司规模[6]、市盈率[3-4]、账面市值比[8]等。Banz在检验普通股票市值与回报的关系时发现,规模更小的公司拥有更高的风险调整回报,并认为这种“规模效应”表明资本资产定价模型的假定有误[6]。Basu在控制公司规模后对市盈率与股票回报率的关系进行检验,发现了市盈率对风险调整回报的影响关系[3-4]。进一步地,Fama等构建三因素模型时发现公司规模和账面市值比共同对股票回报产生影响[8]。Levy假定投资者没有持有市场投资组合,提出了GCAPM模型并发现,证券的方差比市场风险系数β对于价格决定更重要,表明公司特有风险被定价[2]。Merton的研究证明当投资者不能通过投资组合充分分散投资时,特有风险与预期收益正相关[7]。Grossman和Stiglitz以及Easley也认为公司特定信息是解释股票超额回报的重要因素[5,9]。

从决策有用性的角度,会计盈余的有用性应能利于投资者决策。基于投资者行为决策建立在收益和风险双参数基础上,我们在对公司的盈余信息进行考察时,不应忽视其中的风险因素。建立在完美市场假定上的资本资产定价模型只考虑了市场风险,没有考虑公司特有信息风险,而现有大量研究表明公司特定信息在资产定价中的影响越来越大。因此从理性投资的角度看,公司特有的信息风险因素应纳入资产定价模型。进一步地,以Francis为代表的众多学者的研究表明以应计质量表示的盈余质量信息反映了公司特有信息风险,且盈余信息风险被定价已被广泛证实。本文即从该视角切入,通过将以盈余质量表示的公司特有风险溢价加入到CAPM模型中,对盈余信息的风险含量进行考察。

三、研究设计

(一)盈余质量

本文采用Dechow和Dichev的应计质量(AQ)衡量公司的盈余质量[26]。Francis在对权益成本和七大盈余属性进行检验时发现,相对于其他盈余属性(如持久性、可预测性等),应计质量与权益成本的相关性最为显著[11]。并进一步将应计质量作为信息风险的替代变量,发现盈余质量信息被投资者定价。因此应计质量能够最为准确地反映盈余信息风险。

在具体操作上,本文采用McNichols修正后的Dechow和Dichev[27]模型计量应计质量[28]:

TCAj,T=ϕ0,J+ϕ1,JCFOj,T+ϕ2,JCFOj,T-1+ϕ3,JCFOj,T+1+ϕ4,JΔRevj,T+ϕ5,JPPEj,T+vj,T(1)

公司j在T年的应计质量等于用式(1)回归得出的j公司前五年残差值的标准差,AQ越大,表明应计质量即盈余质量越差:

AQj,T=σ(∧vj,T),T=T-4,...,T(2)

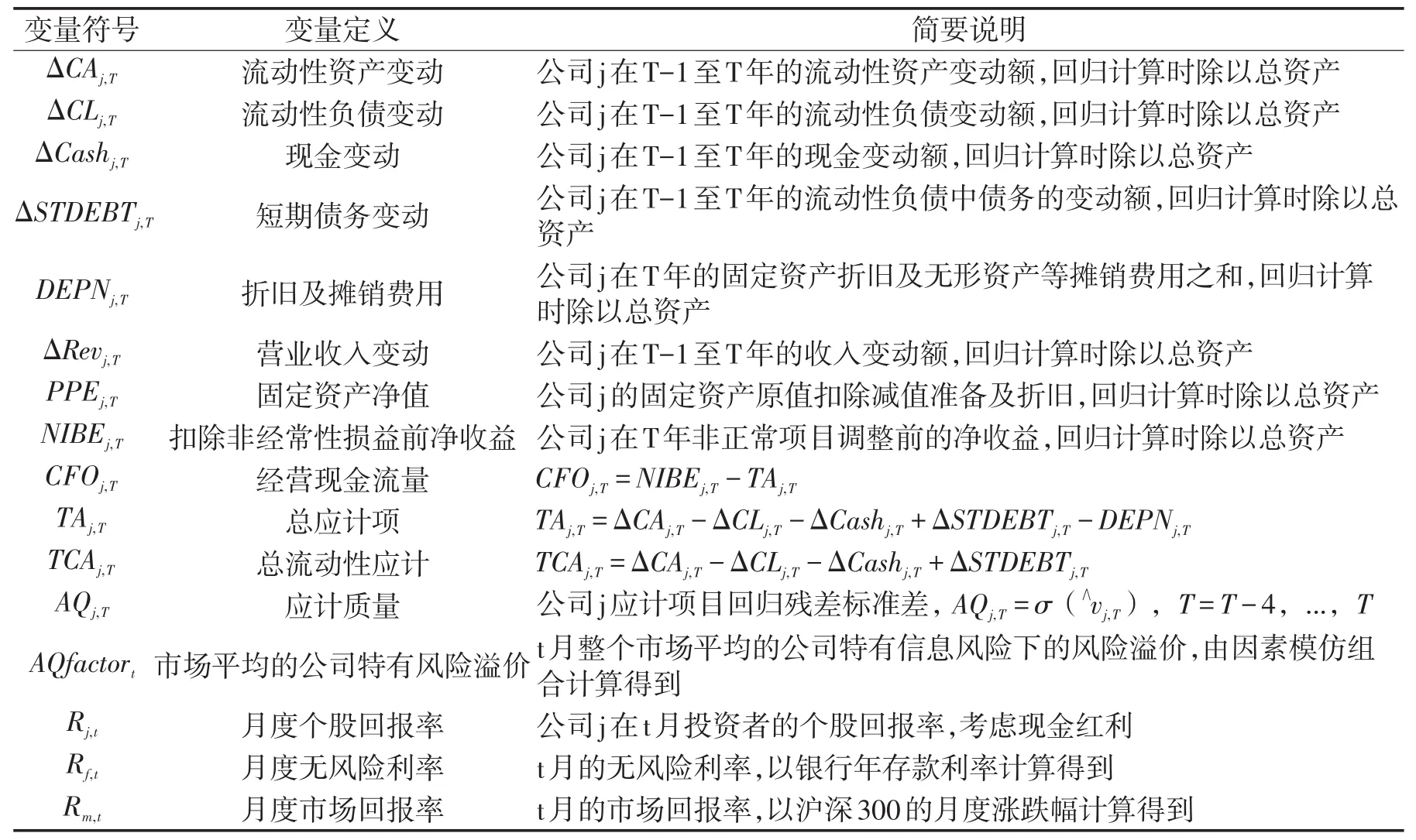

其中,TCAj,T=ΔCAj,T-ΔCLj,T-ΔCashj,T+ΔSTDEBTj,T,是当年总的流动性应计收益;CFOj,T=NIBEj,T-TAj,T,是公司j在T年的经营现金流;NIBEj,T是公司j在T年非正常项目调整前的净收益;TAj,T=ΔCAj,T-ΔCLj,T-ΔCashj,T+ΔSTDEBTj,T-DEPNj,T,是公司j在T年的总的应计收益;ΔCAj,T是公司j在T-1至T年的流动性资产变动额;ΔCLj,T是公司j在T-1至T年的流动性负债变动额;ΔCashj,T是公司j在T-1至T年的现金变动额;ΔSTDEBTj,T是公司j在T-1至T年的流动性负债中债务的变动额;DEPNj,T是公司j在T年的折旧及摊销费用;ΔRevj,T是公司j在T-1至T年的收入变动额;PPEj,T是公司j的固定资产净值。所有变量均除以总资产。

(二)AQfactor

借鉴Francis[11,25]研究权益成本与盈余属性以及盈余质量与报酬关系所采用的动态组合技术,构建AQ的因素模仿组合AQfactor。根据模型(1)和(2)计算得到的AQ值将样本公司按照AQ值从小到大进行排序,并将样本公司平均分为十组(AQ值最小的公司在第一组,最大的在第十组)。计算样本公司2008—2012年的月度个股回报率,应计质量AQ的因素模仿组合等于AQ值最大与最小的四组公司的月度个股超额回报率之差。AQ值越大表明盈余质量越差,低盈余质量会意味着更大的信息风险,投资者会要求更高的风险溢价以进行补偿[23]。AQfactor等于盈余质量最差与最好的公司之间超额回报率的差额,是对低盈余质量中额外增加的信息风险的补偿回报,该信息风险被认为是盈余质量信息衡量的公司特有的信息风险,因此AQfactor是市场平均的公司特有风险溢价。

(三)R-loading

从信息风险的角度看,公司的超额报酬应包含两个部分,一部分来自于市场信息风险带来的报酬,另一部分是公司特有信息风险下的报酬。传统的资本资产定价理论认为公司特有风险能够通过投资者的市场投资组合完全分散,不是被定价的因素,因此CAPM模型中的预期超额收益仅考虑了市场风险溢价。自1980年代以来,众多的研究结果表明公司特有风险被投资组合完全分散化的假定不切实际,公司特有信息风险被定价[2-9]。应计质量表示的盈余质量衡量了公司特有信息下的风险,并被投资者定价[12-25]。

基于此,借鉴Francis研究思路[25],本文将超额回报与以盈余质量反映的公司特有风险溢价的敏感系数定义为R-loading,得到公司特有风险溢价为:

公司的超额报酬是市场风险溢价和公司特有风险溢价之和,将以盈余质量和敏感系数R-load⁃ing表示的公司特有风险溢价加入到传统CAPM模型中得到:

其中Rj,t是投资者的个股月度回报率,Rf,t是t月的无风险利率,Rm,t是t月的市场回报率,(Rm,t-Rf,t)代表公司j在t月的超额回报率,βj,t(Rm,t-Rf,t)是公司在市场风险下的的报酬,R_loadingi,t* AQfactort是t月公司j特有风险下的报酬,R-loading通过对样本数据进行回归得到。

类似于在资本资产定价模型中,β衡量了公司超额回报对市场风险溢价(Rm-Rf)之间的敏感性,回归系数R-loading衡量了公司超额回报对以盈余质量衡量的公司特有风险溢价的敏感度,同时也是对盈余信息中风险含量的衡量。

以上模型推导及计算中的具体变量的定义如表1。

表1 变量定义及说明

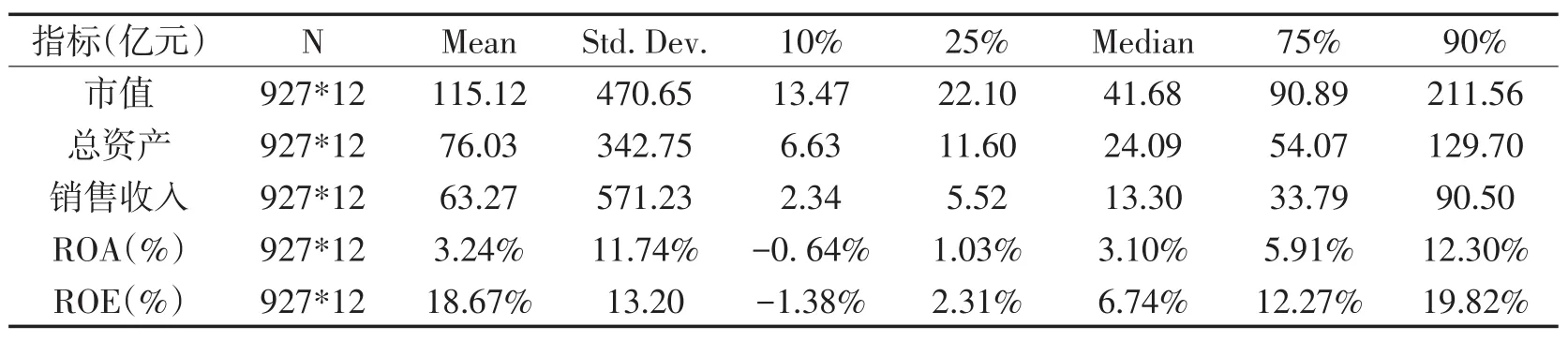

(四)样本选取和描述性统计

根据AQ的计算过程,为了得到2008—2012年连续五年的AQ值,需要前后12年的数据,为此,本文选取沪深交易所上市的所有A股公司为研究样本,样本选取区间为2002年至2013年。具体数据的筛选过程遵循以下原则:(1)剔除金融保险行业的上市公司;(2)剔除样本区间被ST、PT的上市公司;(3)剔除了数据异常、数据缺失的上市公司。最终得到927家公司2002年至2013年连续12年的观察值。本文数据主要来自国泰安CSMAR数据库,数据整理主要用Excel软件,数据分析采用SAS 9.2软件,在具体的实证分析过程中,均对样本数据进行了上下5%的极值处理。

表2 样本公司特征的描述性统计

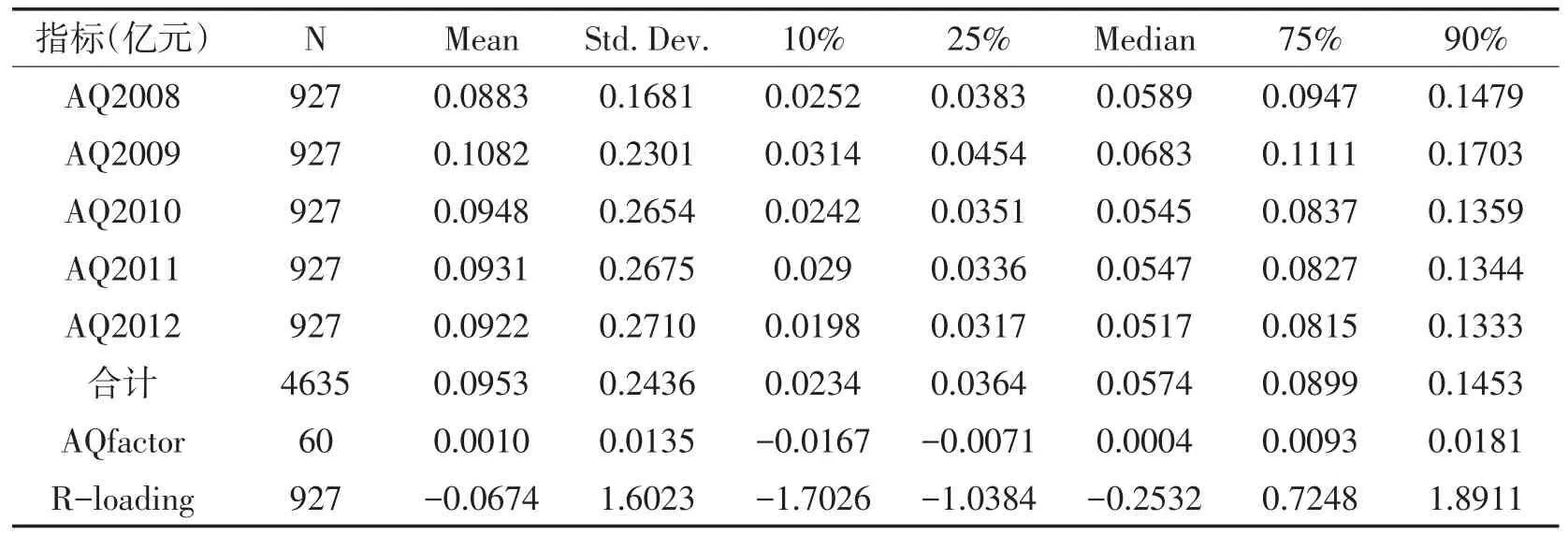

表3 盈余质量,AQfactor及R-loading的描述性统计

表2是样本公司基本特征的描述性统计,包括市值、总资产、销售收入、ROA和ROE。表3是回归及计算得到的主要变量的描述性统计。根据模型(1),分别将样本公司2004—2012的数据进行回归,得到2004—2012年连续9年的回归残差vj,t,进一步以五年为周期对回归残差求标准差,得到2008—2012年的应计质量AQ值,应计质量AQ的均值为0.0953,标准差为0.2436,该值越大,表明盈余质量越差。通过因素模仿组合技术得到样本公司2008年1月至2012年12月连续60个月的AQ⁃factor,根据样本计算结果,AQfactor的均值为0.0979%,标准差为0.0135。进一步将AQfactor代入单因素资产定价回归模型(4)中,分别对每家样本公司进行回归,得到特定公司的回归系数R-load⁃ing。样本公司R-loading均值为-0.0674,标准差为1.6023。R-loading越大表明样本公司对以盈余质量反映的公司特有风险溢价越敏感,盈余质量中的风险性更强。

四、实证分析

(一)R-loading与盈余质量内在决定因素的关系检验

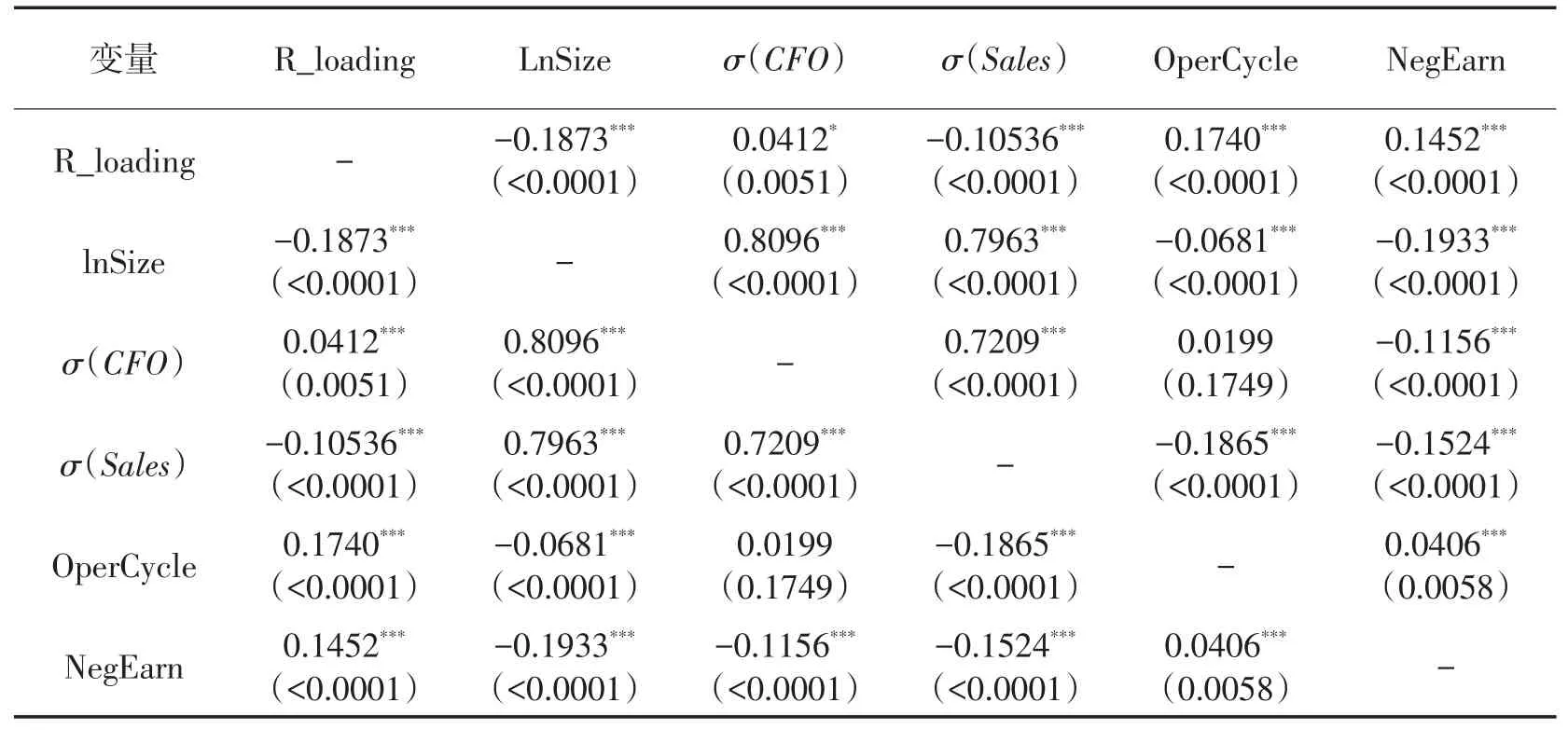

表4 R-loading和盈余质量五个内在决定因素的相关性检验

考虑到R-loading是否能解释会计上有关盈余质量的决定因素,对R-loading与Dechow和Dichev提出的五大盈余质量的内在决定因素进行检验,分别是公司规模(lnSize),现金流波动(σ(CFO)),收入波动(σ(Sales)),经营周期(OperCycle)和盈亏情况(NegEarn)。公司规模(lnSize)用平均总资产的自然对数衡量,规模大的公司经营情况更加稳定,且更能够组织多元商业活动减少经营风险,盈余质量相对更高;现金流波动(σ(CFO))用经营现金流量的标准差衡量,经营现金流量越不稳定,意味着经营的不确定性程度越大,盈余质量越低;收入波动(σ(Sales))用销售收入的标准差衡量,收入波动越大表明经营环境越不稳定,盈余质量往往更低;经营周期(OperCycle)用应收账款和存货周转天数之和的自然对数衡量,经营周期越长意味着不确定性更高,估计偏差更大,因此盈余质量更低;盈亏情况(NegEarn)是虚拟变量,公司当年盈利取0,否则取1,亏损意味着经营环境的重大不利,在该环境下估计错误更多,盈余质量更低。现金流波动(σ(CFO))和收入波动(σ(Sales))以前五年的数据计算。

表4是R-loading和盈余质量五个内在决定因素的Pearson相关性分析统计。从分析结果看,R-loading和σ(CFO)、OperCycle以及NegEarn正相关,初步验证了当公司现金流波动更强、经营周期更差以及亏损时,公司盈余质量的风险性更高;R-loading和lnSize负相关,也初步表明了规模大的公司其盈余的风险性相对较低;R-loading和σ(Sales)负相关,与预期不符,盈余质量风险含量与收入波动的关系有待于进一步的回归检验分析。回归检验模型如下:

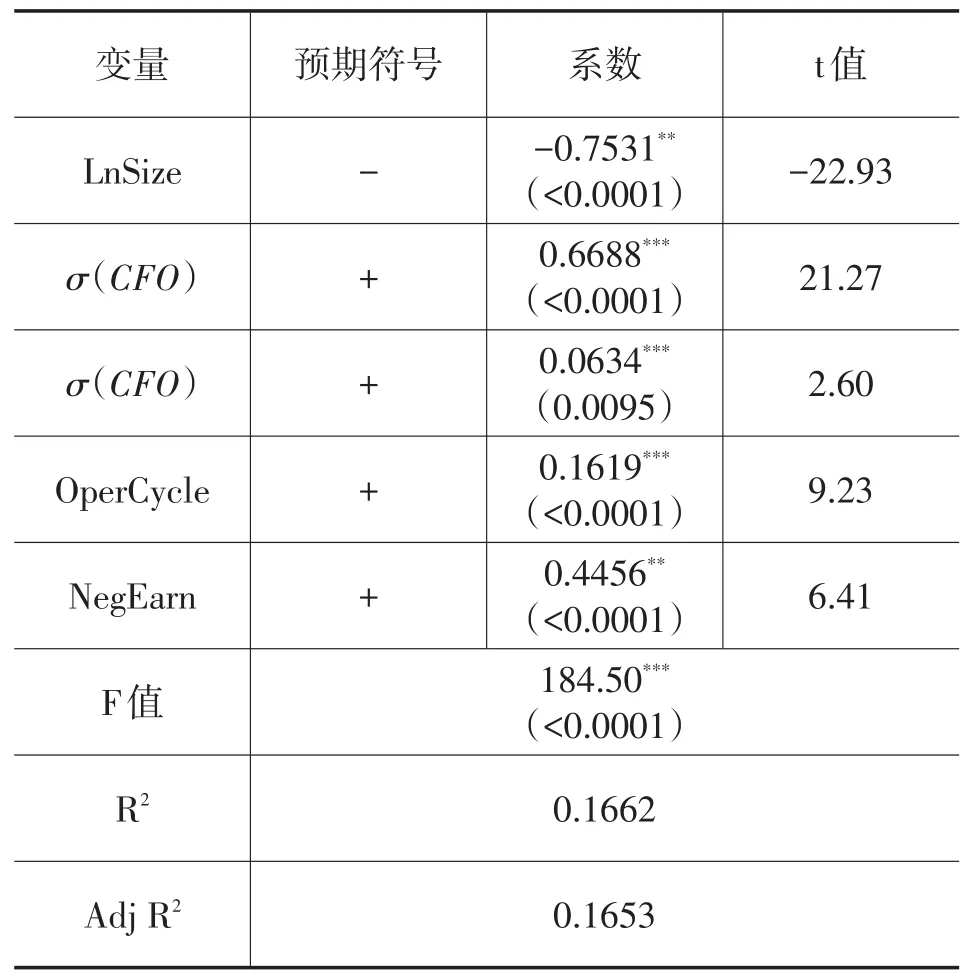

表5 R-loading和盈余质量五个内在决定因素的回归结果

表5是R-loading和盈余质量五个内在决定因素的多元回归结果。调整的拟合优度为0.1653,表明模型的拟合度较好,F值为184.50,且在1%的水平上显著,说明模型通过了显著性检验,其构建是合理的。从具体的回归结果来看,回归系数均在1%的水平上显著,表明R-loading和盈余质量的五个内在决定因素高度相关:R-loading与公司规模负相关,与经营现金流波动、收入波动、经营周期以及亏损情况正相关。

以上关于R-loading与盈余质量的五个内在决定因素的检验结果表明:(1)公司规模更大时,盈余质量相对更高,其风险含量较低,大公司在盈余质量上更有保障(系数为-0.7531,t值为-22.93);(2)当现金流波动、收入波动更强以及公司经营周期更长时,往往意味着经营的不稳定,此时公司的盈余质量中的风险含量更高,特别是现金流的波动,对盈余质量风险性的影响更大(系数0.6688,t值为21.27);(3)相对于盈利公司,亏损公司的盈余风险性更高,可能是由于亏损本身意味着经营环境的重大不利或者公司经营本身存在问题。R-loading与盈余质量五个内在决定因素均高度相关且符合预期,表明了用R-loading去衡量公司超额回报对以盈余质量表示的公司特有风险溢价的敏感性是合理的。

(二)R-loading与盈余质量其他替代变量的关系检验

为进一步验证R-loading对盈余质量中风险含量的解释力度,对其与盈余质量其他替代变量进行检验。参考Francis[11]的研究结果,选取盈余质量的七大属性进行实证检验:应计质量(ACC),持久性(Persistence),可预测性(Predictability),平滑性(Smoothness),价值相关性(Value Relevance),及时性(Timeliness)和稳健性(Conservatism)。应计质量采用学术界常用的修正的Jones模型计量(Dechow et a1.1995),其他属性参考Francis et al。(2004,2006)的计量方法,具体计量方法如下:

应计质量ACC:

其中,TA为总应计项,等于营业利润减去经营活动产生的现金流量;Asset为资产总额△REV为销售收入变动额,△REC为应收账款变动额;PPE为固定资产净值。对计算结果ACC取绝对值,该值越大说明应计质量越差。

持久性(Persistence):

其中Xj,T是非经常性损益调整前的净收益除以流通在外总股数,φ1,j越接近于1表明盈余持久性越强,取(1-φ1,j)的绝对值,Persistence越大表明盈余持久性更差。

可预测性(Predictability):

Smoothness等于非前净收益除以期初总资产的标准差再除以经营活动产生的现金流量除以期初总资产的标准差。Smoothness越大表明盈余平滑性越差。

价值相关性(Value Relevance):

其中,RETj,T是公司j从T年至T+1年十五个月的市场回报率,EARNj,T等于T年非经常性损益调整前的净利润(NIBE)除以T-1年的总市值。ΔEARNj,T是T-1年至T年NIBE的变动额除以T-1年的总市值。对式(11)进行回归得到调整的R2,为Value Relevance,值越大表明价值相关性越差。

及时性(Timeliness):

Predictability等于式(8)回归残差的标准差,Predictability越大表明盈余的可预测性越差。

平滑性(Smoothness):

当RETj,T<0时NEGj,T=1,否则为0,Timeliness越大表明盈余的及时性越差。

稳健性(Conservatism):

β1,j和β2,j由式(12)计算得到,Conservatism越大表明盈余稳健性越差。

表6 七大盈余属性的描述性统计

表6是各盈余属性的描述性统计。七大属性的值越大,表明对应的盈余属性越差,公司的盈余质量越差时,盈余中的风险含量应更高,故预测R-loading与各盈余属性应为正相关关系。

表7是R-loading与七大盈余属性的相关性检验,检验结果表明,R-loading与各盈余属性均正相关,与预期一致。其中,与盈余持续性、可预测性和平滑性在1%的显著性水平上高度正相关,且系数分别达到0.1104、0.1640和0.1954,表明随着盈余持续性、可预测性和平滑性的降低,公司的盈余质量越差,其盈余风险性更高;与应计质量的回归系数为0.691,且在5%的显著性水平上相关,表明随着盈余中操纵性应计的比重不断提高,公司盈余质量的可靠性降低,风险含量加大;与价值相关性、及时性和稳健性系数为正,但并不显著,这可能是由于用五年的数据进行回归样本量相对较少导致的。

总体而言,以上检验结果符合预期,公司盈余质量属性越差,盈余质量越差,其与盈余风险敏感因子R-loading的正相关性越强,该结果证实了R-loading对盈余质量中风险含量的衡量力度。

(三)R-loading与市场参与者行为即盈余反应系数的关系检验

该部分检验R-loading是否和预测的投资者行为变量有关。研究表明,信息不确定性是投资者对盈余反应的决定因素之一,该因素可用盈余反应系数(ERC)来捕捉[29],因而投资者会根据公司盈余质量而调整对公司盈余的反应。基于此,将盈余反应系数(ERC)作为投资者行为与盈余质量之间的关系变量与R-loading进行检验。当公司的盈余质量中风险含量R-loading更高时,会削弱投资者对公司盈余的反应,因而盈余反应系数会减小。

表7 R-loading与七大盈余属性的相关性检验

表8 R-loading与盈余反应系数ERC的回归检验

以基本的的盈余反应系数模型为基础,再加入R-loading与盈余的交互项,考察R-loading对投资者盈余反应系数的影响。基本以及对比检验的盈余反应系数模型如下:

其中,Rj,T是公司j在T期间的个股回报率,计算方法为T+1年4月末除以T年4月末调整后的收盘价(考虑分红);EPSj,T公司j在T期间的每股净利润;Pricej,T是公司j在T年4月末调整以后的个股收盘价(考虑分红);Betaj,T公司j在T期的贝塔系数;Levj,T公司j在T期的资产负债率;nSizej,T是公司j在T期的资产规模,取总资产的自然对数;Qj,T公司j在T期的托宾Q值,具体计算方法为考虑非流通因素的总市值除以总资产账面价值;系数λ1为公司j的盈余反应系数ERC。回归检验中采用样本公司2008-2012年五年的数据。

表8是模型(13)和模型(14)的回归结果,回归结果表明相对于低R-loading的公司,高R-loading公司的盈余反应系数更低。从基本的盈余反应系数模型的回归结果看,与个股回报率Rj,T的系数λ1显著为正,为0.1492(t值为1.76),表明投资者对公司盈余的反应程度总体较好。模型(14)在基本的盈余反应系数模型中加入了含R-loading的交互项,此时ERC为0.7447(t值为5.50),在1%的水平上高度显著,而交互项的系数为-0.2697(t值为-5.62),在1%的水平上显著为负,这一结果表明高R-loading的公司其盈余反应系数更低,

以上关于R-loading与盈余反应系数的检验结果表明,公司的R-loading越高,投资者对公司盈余的反应程度会降低。这是由于高R-loading公司的盈余中风险含量更高,而盈余中的信息风险是投资者定价因素之一,当盈余质量中风险含量更高时,投资者会调整其对公司盈余的评估,使得盈余反应系数降低。该检验结果进一步证实了R-loading对公司盈余质量中风险含量的解释力度。

五、稳健性检验

为了保证研究结论的可靠性,本文还进行了如下稳健性检验:首先,用修正的Jones模型代替DD模型计量应计质量,回归计算得到的操纵性应计项比重的绝对值ACC即为应计质量,在此基础上得到公司的R-loading值,该组R-loading值也通过了本文的三组检验。其次,检验R-loading与盈余质量五个内在决定因素的关系时,用五年均值替代连续五年的时间序列数据进行回归,回归结果无实质性变化,只是公司规模和收入波动性两个变量回归系数的显著性有所下降。再次,在检验R-load⁃ing与ERC关系时,是将2008—2012年连续五年的数据作为截面数据进行的回归检验,为排除时间的影响,分年度进行回归检验。检验发现,逐年的回归结果,除个别控制变量的显著性稍有不同,R-loading对ERC均有不同程序的削弱作用。最后,考虑到新设立公司的信息不确定性可能更大,投资者对不同年龄公司的盈余反应会有所不同,将公司年龄(以上市年限计量)作为控制变量加入到盈余反应系数模型中进行检验,结果仍符合预期。以上的检验结果表明,本文的研究结论是稳健的。

六、结语

本文从公司特有风险视角,对盈余信息的风险含量进行了深入分析,通过将公司特有风险溢价加入CAPM模型中,回归计算得到了超额回报对以盈余质量反映的公司特有信息风险溢价的敏感系数R-loading,并对R-loading的合理性进行了相关检验。

首先以DD模型计量公司的应计质量AQ,并采用Francis研究中用到的因素模仿组合构建出基于应计质量AQ的因素模仿组合AQfactor,用以衡量市场平均的公司特有信息风险溢价。基于公司超额回报等于市场风险溢价和公司特有风险溢价之和的理论研究,将公司特有风险溢价加入到资产定价回归模型中,通过对样本公司2008—2012年的月度超额回报率数据进行回归,得到了回归系数R-loading。R-loading衡量了公司超额回报对以盈余质量表示的公司特有风险溢价的敏感度,R-loading越大,表明公司盈余信息中的风险含量也越大。为检验风险敏感系数R-loading的合理性,对其进行了三方面的检验:(1)检验R-loading与盈余质量的五个内在决定因素之间的关系,分别是公司规模、经营现金流波动、收入波动、经营周期和盈亏情况。实证结果与Dechow和Dichev的预测一致:规模大的公司盈余质量相对较高,风险性相对较低,R-loading更小;而当公司现金流和收入波动更大、经营周期更差、面临亏损时,经营的不确定性提高,盈余质量的可靠性下降,风险含量更高,因而R-loading更大。(2)检验R-loading与盈余质量其他替代变量之间的关系,盈余质量替代变量借鉴Francis等研究中提到的七大盈余属性:操纵性应计ACC、盈余持续性、可预测性、平滑性、价值相关性、及时性和稳健性。实证结果表明,当盈余属性更差时,R-loading更高,证实了R-loading对盈余质量中风险含量的解释力。(3)检验R-loading与投资者行为即盈余反应系数ERC之间的关系。实证结果显示,当公司拥有更高的R-loading时,盈余反应系数降低,更高的R-loading意味着公司盈余中的风险性更大,投资者会对盈余中的信息风险进行定价,因而会根据公司盈余质量对盈余反应进行相应调整,该结果进一步验证了用R-loading去衡量公司盈余中风险含量的合理性。

本文完善了现有文献对盈余质量的研究内容,通过对CAPM模型进行拓展,提取出风险敏感系数R-loading,得到了盈余信息中公司特有风险的计量指标,为投资者评估公司盈余风险提供了实际可操作的方法,有利于投资者决策。不足之处在于:回归计算R-loading时采用月度回报率数据而不是日回报率数据,可能导致计算结果不甚精准;未对盈余属性中的不显著变量进行进一步的分析。此外,对于R-loading,还可以从公司会计重述、法律诉讼和破产风险等角度进行进一步的检验。

[参考文献]

[1]Sharpe,W F. Capital asset prices:A Theory of Market Equilibrium under Conditions of Risk[J].The Journal of Finance,1964,19 (3):425-442.

[2]Levy,H. Equilibrium in an Imperfect Market:A Constraint on the Number of Securities in the Portfolio[J].The American Economic Review,1978,643-658.

[3]Basu S. Investment Performance of Common Stocks in Relation to their Price-Earnings Ratios:A Test of the Efficient Market Hypothe⁃sis[J].Journal of Finance,1977,32:663-682.

[4]Basu,S. The Relationship between Earnings' Yield,Market Value and Return for NYSE Common Stocks:Further Evidence[J].Journal of Financial Economics,1983,12(1):129-156.

[5]Grossman S J,Stiglitz,J E. Stockholder Unanimity in Making Production and Financial Decisions[J].Quarterly Journal of Econom⁃ics,1980,94(3):543-66.

[6]Banz R. W. The Relationship between Return and Market Value of Common Stocks[J].Journal of Financial Economics,1981,9 (1):3–18.

[7]Merton R C. 1A Simple Model of Capital Market Equilibrium with Incomplete Information[J].Journal of Finance,1987,42(3):483 –510.

[8]Fama E F,French K R. The Cross-section of Expected Stock Returns[J].Journal of Finance,1992,47(2):427–465.

[9]Easley D,Hvidkjaer S. Is Information Risk a Determinant of Asset Returns?[J].Journal of Finance,2002,57(5):2185–2221.

[10]Leuz C,Verrecchia R E. 2005,“Firms' Capital Allocation Choices,Information Quality,and the Cost of Capital[M].Social Sci⁃ence Electronic Publishing,2005.

[11]Francis J,LaFond R,Olsson P M,Schipper K. Costs of Equity and Earnings attributes[J].The Accounting Review,2004,79(4):967-1010.

[12]Francis J,LaFond R,Olsson P M,Schipper K. The Market Pricing of Accruals Quality[J].Journal of accounting and economics,2005,39(2):295-327.

[13]曾颖,陆正飞。信息披露质量与股权融资成本[J].经济研究,2006(2).

[14]于李胜,王艳艳。信息风险与市场定价[J].管理世界,2007(2).

[15]Aboody D,Hughes J,Liu J,Earnings Quality,Insider Trading,and Cost of Capital[J].Journal of Accounting Research,2005,43 (5):651–673.

[16]Gray P,Koh P,Tong Y H. Accruals Quality,Information Risk and Cost of Capital:Evidence from Australia[J].Journal of Busi⁃ness Finance & Accounting,2009,36(1-2):51-72.

[17]Ball R,Brown P. An Empirical Evaluation of Accounting Income Numbers[J].Journal of Accounting Research,1968,6:159-178.

[18]Kothari S P,Sloan R G. Information in Prices about Future Earnings:Implications for Earnings Response Coefficients[J].Journal of Accounting and Economics,1992,15(92):143-171.

[19]Kothari S P,Shanken J,Sloan R. Another Look at the Cross-section of Expected Stock Returns[J].Journal of Finance,1995,50:185-224.

[20]Kothari S P,Shanken J. Book-to-market,Dividend Yield,and Expected Market Returns:a Time-series Analysis[J].Journal of Financial Economics,1997,44:169-203.

[21]Sloan RG. Do Stock Prices Fully Reflect Information in Accruals and Cash Flows about Future Earnings?[J].Accounting Review,1996,71(3):289-315.

[22]Watts R L. Conservatism in Accounting Part II:Evidence and Research Opportunities[J].Accounting Horizons,17:287-301.

[23]Easley D,O'Hara M. Information and the Cost of Capital[J].The Journal of Finance,2004,59(4):1553-1583.

[24]Lambert R,C Leuz,Verrecchia R E. Accounting Information,Disclosure,and the Cost of Capital[J].Journal of Accounting Re⁃search,2007,45(2):385-420.

[25]Schipper K,Olsson P M,Kim I,Francis J,Ecker F. A Returns-based Representation of RarningsQuality[J].Accounting Review A Quarterly Journal of the American Accounting Association,2006,81(4):749-780.

[26]Dichev I D,Dechow P M. The Quality of Accruals and Earnings:the Role of Accrual Estimation Error[J].Social Science Electron⁃ic Publishing,2001,77(1):35-59.

[27]Dechow P M,Sloan R G. Sweeney A P. Detecting Earnings Management[J].Accounting Review,1995,70:847-870.

[28]Mcnichols M F. Discussion of the Quality of Accruals and Earnings:the Role of Accrual Estimation Errors[J].Accounting Review A Quarterly Journal of the American Accounting Association,2002,77(1):61-69.

[29]Imhoff E A,Lobo G J. The Effect of ex ante Earnings Uncertainty on Earnings Response Coefficients[J].Accounting Review,1992,67(2):427-439.

东南大学艺术学院联合承办的第十一届全国艺术学年会在北京召开

本刊讯为深入学习贯彻习近平总书记在文艺工作座谈会上的重要讲话精神和中共中央《关于繁荣发展社会主义文艺的意见》,由全国艺术学学会主办,东南大学艺术学院与相关单位联合承办的“中国艺术学的传统资源与当代构建理论研讨会暨第十一届全国艺术学年会”于日前在北京召开。本届年会旨在弘扬中华民族优秀传统文化和彰显中华美学精神,促进高等院校、科研机构和专业媒体之间的学术交流。会议议题包括结合新的时代条件传承和弘扬中华美学精神和艺术精神,深入探索艺术批评规律,切实加强艺术评论,探究中国艺术学的民族学理与本土资源,艺术学及各分支学科的回顾与前瞻。

开幕式由中国文联出版社社长兼总编辑朱庆主持,全国艺术学学会会长、东南大学凌继尧教授,中国文联党组成员、副主席李前光,文化部文化科技司司长孙若风等同志应邀出席会议并致辞。来自全国各高等院校的200余位艺术学理论界的专家、学者出席了本次会议,与会代表济济一堂,分别围绕各议题,分组进行了踊跃热烈的发言和别开生面的研讨。东南大学艺术学院李倍雷教授、沈亚丹教授、尹文教授等十六名师生参加了本次研讨会。

本次会议共收到论文300余篇,经过中国知网科研成果检测系统的查重筛选和专家组的匿名评审,择优选录了180篇论文参会(合计100余万字),中国文联出版社将以本届年会论文成果为基础,编辑出版《中国艺术学的传统资源与当代构建——第十一届全国艺术学年会文集》。经专家组匿名评审,本次会议还遴选出20篇优秀会议论文。沈亚丹教授、李轶南副教授等五位师生撰写的论文获奖。东南大学艺术学院院长王廷信主持了闭幕式,并做大会总结发言。

(李轶南)

[作者简介]王永海(1965—),男,湖北随州人,经济学博士,武汉大学经济与管理学院教授,博士生导师,研究方向:财务管理和会计。

[收稿日期]2015-09-20

[中图分类号]F270;F272

[文献标识码]A

[文章编号]1671-511X(2016)01-0065-11

猜你喜欢

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

科技视界(2016年18期)2016-11-03

商业会计(2016年15期)2016-10-21

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17