研发投入、纯技术效率与企业价值研究——来自中国医药制造业上市公司的经验证据

2016-03-24 01:27郝婷,赵息

中国科技论坛 2016年2期

郝 婷,赵 息

(1.天津大学管理与经济学部,天津 300072;2.内蒙古科技大学经济与管理学院,内蒙古 包头 014010)

研发投入、纯技术效率与企业价值研究——来自中国医药制造业上市公司的经验证据

郝婷1,2,赵息1

(1.天津大学管理与经济学部,天津300072;2.内蒙古科技大学经济与管理学院,内蒙古包头014010)

摘要:本文采用2009—2013年沪深A股上市的132家医药制造业公司411个混合截面数据,对研发投入、纯技术效率与企业价值之间的关系进行实证检验。通过相关分析和层次回归后的实证结果显示:研发投入以及纯技术效率对企业价值均产生正向影响;研发投入对企业价值的影响具有滞后效应,滞后期为一期;纯技术效率对研发投入与企业价值之间的关系产生正向调节作用。

关键词:研发投入;企业价值;纯技术效率;层次回归

1引言

医药制造业是典型的创新驱动行业,具有技术、风险、投入密集的特点,在国际上被视为21世纪的“朝阳产业”。因此对医药制造业的关注及研究是非常有必要的。

研发投入是企业获取竞争优势的重要来源,研发投入所形成的无形资产等资源会因情境因素产生不同的结果,而企业价值的提升在一定程度上依赖于管理者为企业创造核心竞争力的能力[1],这种能力可以由企业的纯技术效率来体现。已有研究证明,技术创新对企业价值创造的贡献程度受企业纯技术效率的影响[2],但国内就该问题还缺乏经验证据。

迄今,国内学者对医药制造业的研究主要集中在研发效率上[3-5],且大都采用产业数据进行分析,对纯技术效率影响创新以及企业价值的公司层面研究还相对匮乏,基于此,本文就上述问题,以2009—2013年沪深A股132家医药制造业上市公司411个混合截面数据为样本,采用相关分析和层次回归方法,从公司层面实证检验研发投入对中国医药制造业上市公司市场价值的影响以及企业纯技术效率对二者关系的调节作用。

2研究假设

Lee 和 Shim在对美国和日本6个高技术行业的筛选后,选取143家公司作为样本,研究研发投入与公司市场价值的关系,结果发现两者呈现显著正相关[6]。通过不同的经济学理论和实证方法,同样的结论也被验证。在中国,由于企业层面研发数据披露不详尽且资本市场非效率等原因,使得对此问题的研究相对滞后[7],而针对中国医药制造业研发投入与企业价值的相关研究更甚。前人的理论和实证研究认为研发投入越多,公司越能创造出更多有形和无形资产,从而为企业创造价值。此外,研发绩效具有滞后性,而滞后期的长短因行业不同呈现不同的特点。鲍新中等研究研发投入、竞争战略与企业绩效三者之间的关系,发现研发投入与企业绩效存在正相关关系,且研发投入有滞后效应,对滞后一期的企业绩效影响显著[8]。陈建丽等对中国研发密集型企业(计算机、通信以及电子设备制造业)上市公司为研究对象,证明研发投入强度对企业绩效的影响存在一期滞后效应[9]。 基于此,为了探索中国医药制造业研发投入与企业价值的相关关系,本文提出假设1:研发投入能够提升企业价值,且这种效果具有滞后性。

企业的生产营运活动会影响企业价值。Dutta等通过实证研究发现公司的生产营运活动和研发能力共同影响企业竞争优势的形成进而提升企业价值[10]。也有学者认为研发投入强度能够促使企业生产活动和营销活动融合进而影响企业价值[11],这些研究都为研发投入对企业价值创造的内在机理研究提供支持。但是鲜见直接探究创新投入例如研发投入与企业纯技术效率之间的关系。Brooking曾提出具有较高纯技术效率的公司会更倾向于减少创新投入[12]。而研发投入会影响企业价值,也就是说在企业价值与研发投入的关系可能受到企业纯技术效率的影响。因此我们提出假设2:纯技术效率与企业价值显著正相关;假设3:纯技术效率对研发投入与企业价值关系起到调节作用。整体研究假设框架图见图1。

图1 研究假设框架图

3研究设计

3.1 样本选择及数据来源

本文以2009—2013年期间沪深两市A股上市的归属于医药制造业公司(证监会2012年行业分类C27)为研究样本,并按以下标准进行样本筛选:①剔除没有披露研发投入数据的上市公司;②剔除财务及其他相关数据缺失或者有异常经营情况的公司,最终得到2009年32家、2010年53家、2011年69家、2012年126家、2013年131家,共计132家医药制造业上市公司的411个公司年度样本。

本文所有的研发投入数据为手工翻阅年报的“管理层讨论”所得,年报取自巨潮资讯网;企业专利数据来源于中国知识产权局的专利数据库;公司财务及其他相关数据来源于国泰安数据库(CSMAR),为了保证数据的可靠性,抽样核对了相关数据。

3.2 变量定义

(1)因变量:企业价值(FV)。本文选取托宾Q作为企业价值的代理变量,这也是国内外学者普遍采用的指标[13]。托宾Q值越高,表明企业的价值越大。托宾Q值=(股权市值+债务市值)/期末总资产。

(2)自变量:研发投入强度(RDIN)。由于研发投入的绝对值会受企业规模的影响,根据前人的经验,选择研发投入强度来衡量企业对研发的投入状况,研发投入强度=研发投入/营业收入。

(3)调节变量:纯技术效率(PTE)。数据包络分析(DEA)被视为非常有效的非参数效率评价工具[14],本文选择基于规模报酬可变的BCC模型求解纯技术效率。纯技术效率表示由于技术及管理企业自身资源等因素影响的生产效率,本文选取表征企业规模和内部管理的指标作为投入变量,分别是年均总资产、年末员工数,营业成本,选取营业收入作为产出指标。

(4)控制变量:公司规模(SIZE)、总资产报酬率(ROA)、资产负债率(LEV)、企业年龄(AGE)和专利数量(PATENT)。影响企业价值的因素有很多,根据国内外相关研究,本文主要考虑这五个控制变量。公司规模用总资产的自然对数表示;总资产报酬率=息税前利润/总资产;资产负债率=总负债/总资产;公司年龄为截止到考察年份公司上市的年龄;专利数选取截止到当年企业所拥有的专利授权总数,包括发明专利、实用新型专利以及外观设计专利。

3.3 模型设计

本文主要考察研发投入对企业价值的影响,并检验纯技术效率对研发投入与企业价值之间关系的调节作用,参考借鉴前人的研究[1,10,15]构建如下混合截面数据回归模型:

FVi,t=β+β1RDINi,t-j+β2SIZEi,t+β3ROAi,t+β4LEVi,t+β5AGEi,t+β6PATENTi,t+εj=0,1,2

(1)

FVi,t=β+β1RDINi,t+β2PTEi,t+β3SIZEi,t+β4ROAi,t+β5LEVi,t+β6AGEi,t+β7PATENTi,t+ε

(2)

FVi,t=β++β1SIZEi,t+β2ROAi,t+β3LEVi,t+β4AGEi,t+β5PATENTi,t+ε

(3a)

FVi,t=β+β1RDINi,t-j+β2SIZEi,t+β3ROAi,t+β4LEVi,t+β5AGEi,t+β6PATENTi,t+ε

(3b)

FVi,t=β+β1RDINi,t-j+β2PTEt-j++β3SIZEi,t+β4ROAi,t+β5LEVi,t+β6AGEi,t+β7PATENTi,t+ε

(3c)

FVi,t=β+β1RDINi,t-j+β2PTEt-j+β3RDINt-j×PTEt-j+β4SIZEi,t+β5ROAi,t+β6LEVi,t+β7AGEi,t+β8PATENTi,t+ε

(3d)

其中FVi,t表示企业 i在t期的企业价值,RDINi,t-j表示企业i在当期(j=0)、前一期(j=1)、前两期(j=2)的研发投入强度。SIZEi,t表示企业i在t期的企业规模;ROAi,t表示企业i在t期的总资产报酬率;LEVi,t表示企业i在t期的资产负债率;AGEi,t表示企业i截止到t期的上市年龄;PATENTi,t表示企业i截止至t期所拥有的专利总数。

模型(1)用来检验研发投入对企业当期及滞后期价值的影响,即假设1。模型(2)用来检验企业纯技术效率对企业价值的影响,即假设2。模型(3)层次回归方程组,用来检验纯技术效率对研发投入与企业价值的调节作用,即假设3。在模型(3)中,本文保持企业纯技术效率与研发投入强度的同步性,即认为企业纯技术效率与研发投入强度在同期发生交互作用,从而影响企业价值。

4实证结果及分析

4.1 描述性统计与相关检验

表1显示了样本公司2009—2013年分年度的研发投入描述性统计。五年期间,医药制造业上市公司平均研发投入大规模增加,从2009年的29321184.52元稳步增长到2013年的83478331.19元,年增长率分别为 22%,26%,46%和27%,与此同时,研发投入的标准差也在扩大,表明各企业之间研发投入呈现更强的差异化。

表1 2009—2013年研发投入描述性统计

表2和表3分别展示了变量的描述性统计及相关系数矩阵。由表2可以看出企业价值的平均值为3.27,表明中国医药制造业上市公司整体平均是在创造价值,但是最大值与最小值差距比较大。研发投入强度平均在4%,而发达国家医药制造业每年将营业收入的10%~20%投入到研发活动中,可见中国医药制造业研发强度与世界先进水平相比仍有很大距离。

表2 变量描述性统计

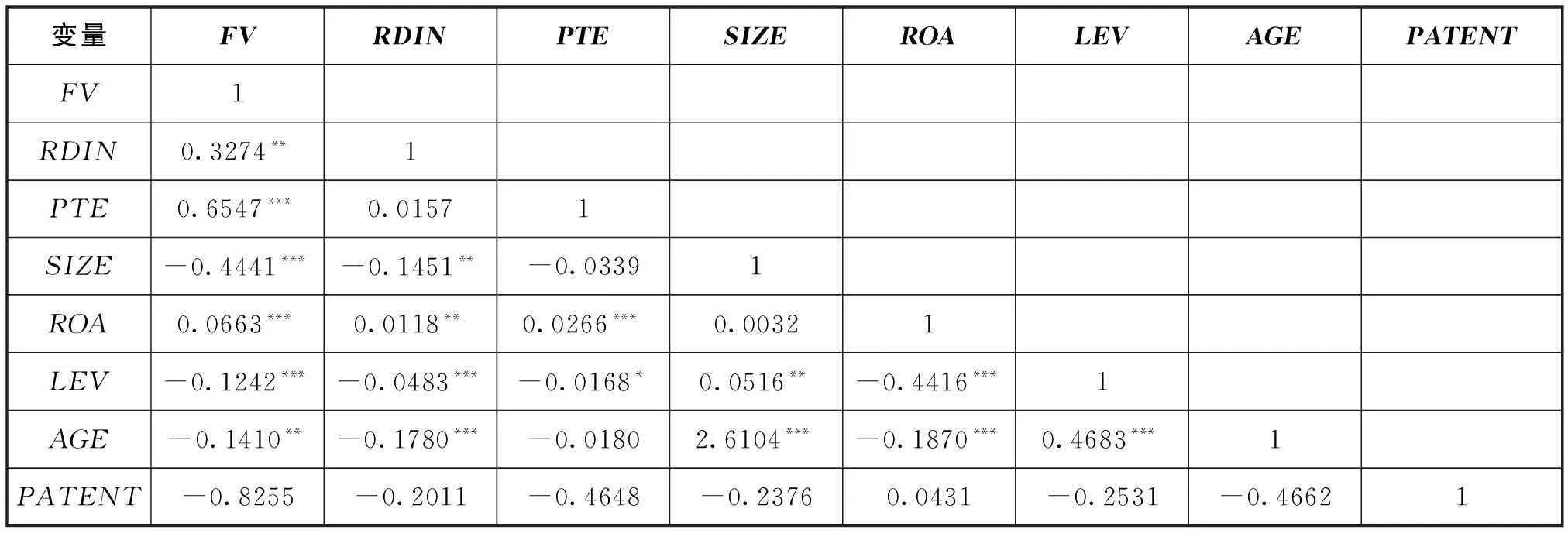

表3 相关系数矩阵

注:*表示显著性水平为10%,**表示显著性水平为5%,***表示显著性水平为1%;PTE是由投入导向的BCC模型求出。

正如表3所示,在其他变量不变情况下研发投入强度与企业价值具有显著正向相关性(相关系数=0.3274)但相关系数较低,假设1初步得以论证,还需进行进一步验证。企业纯技术效率的提升也会带来企业价值的提高(相关系数=0.6547),同样的,相关系数虽然显著但是相关系数较低,因此假设2还有待进一步检验。

4.2 回归结果分析

为了得到更准确的结论,本文采用Eviews7 运用模型(1)就研发投入与企业价值当期、滞后一期以及滞后两期分别进行回归,结果见表4。通过Hausman检验,当期以及滞后一期均应采用随机效应模型,滞后两期采用固定效应模型。由表4可见,中国医药制造业研发投入对当期企业价值的提升并不显著,但这种效应具有滞后性,滞后一期的系数通过了5%的假设检验(0.2819),因此假设1得以证实,即中国医药制造业企业研发投入对滞后一期的企业价值具有显著提升作用。新药研发周期长,大量前期投入可能不能短期为企业创造价值,研发滞后期代表研发平均周期,可以发现中国医药制造业研发周期短,并没有摆脱模仿创新的发展路径。另外,为了进一步验证假设2,运用模型(2)进行回归分析,通过Hausman检验,应使用随机效应模型,回归结果见表4。企业纯技术效率回归系数为正(0.3516)且通过了1%的显著性检验,因此假设2被验证。就经济内涵而言,纯技术效率主要表征在经营管理水平和宏观制度安排上,因此相对于宏观制度安排企业更加可控的是经营管理,经营管理水平的提高势必会影响企业价值。

表4 研发投入强度与企业价值相关性回归结果分析

注:*表示显著性水平为10%,**表示显著性水平为5%,***表示显著性水平为1%。

表5给出层次回归结果,体现了研发投入、纯技术效率和企业价值之间的关系,验证了企业纯技术效率对研发投入与企业价值关系的调节作用,即假设3被验证。在模型(3c)中,研发投入与企业纯技术效率的系数均为正(分别为0.3035、0.3143),且分别通过了5%和10%的显著性检验;在模型(3d)中,交乘项系数为正(0.2027),通过了10%的显著性检验。另外,模型(3d)的R2值为0.79高于模型2c中的0.78。由此证明企业纯技术效率对研发投入与企业价值关系的正向调节作用,即企业纯技术效率越高,越能发挥研发投入对价值创造的作用。一项新产品从研发到面向市场需要经历长期的过程,可能涉及到众多部门,在此过程中,对各部门的协调、沟通以及研发部门内部的管理都要耗费大量资源,企业对自身资源和技术进行高效管理必然会为研发的成功起到辅助作用,进而提升企业价值。

通过回归结果还发现,几乎所有模型中,专利数量对企业价值的贡献均呈不显著的负向影响,表示拥有较多专利的中国医药制造业上市公司并没有为企业创造价值。造成这一结果的可能原因是医药制造业还没有真正实现自主创新,创新程度不高、技术含金量较低导致专利质量不高,产品不能在市场上产生垄断利润,甚至很快被模仿。而在研究开发和产品生产中耗费了大量资源,损害企业价值。

表5 纯技术效率对研发投入与企业价值关系调节作用回归结果

续表5

注:交乘项=RDIN×PTE,各变量均进行了中心化处理;*表示显著性水平为10%,**表示显著性水平为5%,***表示显著性水平为1%。

5结论与建议

主要结论如下:

(1)中国医药制造企业研发投入对当期企业价值的提升起到一定的作用,但结果并不显著,对企业滞后一期的企业价值起显著提升作用。

(2)纯技术效率与企业价值正相关,企业可以通过经营管理活动效率的提高为企业创造价值。纯技术效率在研发投入与企业价值的相互关系中起到调节作用,企业在加大研发投入强度的同时应注中内部管理,这样可使创新投入更好地转化为企业价值。

基于以上研究结论及以往的研究,结合中国医药制造业的现状提出以下建议:

(1)对于医药制造业企业,维持竞争优势的重要途径即研发创新能力,通过本文的实证检验,中国医药制造业研发周期较短,没有脱离模仿创新。因此,医药制造业企业应该坚持实施技术创新战略,加大研发投入,特别提倡自主创新,通过自行建立科研院所、博士后流动站等,针对中国的医药现状不断积累经验、知识,走自主创新之路。另外,新药带来的垄断性收益可以保持较强的盈利性,从而提升企业价值[15],所以,医药制造业企业要建立面向市场的产品开发战略,加大新产品开发投入,提高企业效益。

(2)企业应注重内部经营管理,充分利用信息技术提高管理手段和效率。医药制造业属于高技术行业,在技术引进、仪器设备购进以及生产活动等环节中需要消耗大量资金。同时,在产品开发过程中需要相关部门的配合,提高部门间沟通合作,减少摩擦。因此医药制造业在重视加大研发投入的同时也不能忽视经营管理效率的提高,要重视管理创新能力的提升。

参考文献:

[1]PRAHALAD C K,HAMEL G.The core competence of the corporation[J].Harvard business review,1990,68(3):79-91.

[2]HSIAO S.PTE,innovation capital and firm value interactions in the biotech medical industry[J].Journal of business research,2014,67(12):2636-2644.

[3]陈冰,吉生保.中国医药行业上市公司的绩效评价及影响因素——基于面板数据的DEA-Tobit实证研究[J].中央财经大学学报,2013(8):62-68.

[4]张永庆,刘清华,徐炎.中国医药制造业研发效率及影响因素[J].中国科技论坛,2011(1):70-74.

[5]刘秉镰,徐锋,李兰冰.中国医药制造业创新效率评价与要素效率解构[J].管理世界,2013(2):169-171.

[6]LEE J,SHIM E.Moderating effects of R&D on corporate growth in U’S and Japanese hi-tech industries:an empirical study[J].The journal of high technology management research,1995,6(2):179-191.

[7]关勇军,瞿旻.国外研发投入与企业市场价值研究综述[J].科技管理研究,2013(22):6-13.

[8]鲍新中,孙晔,陶秋燕,等.竞争战略、创新研发与企业绩效的关系研究[J].中国科技论坛,2014(6):63-69.

[9]陈建丽,孟令杰,王琴.上市公司研发投入与企业绩效的非线性关系[J].中国科技论坛,2015(5):67-73.

[10]DUTTA S,NARASIMHAN O,RAJIV S.Success in high-technology markets:is marketing capability critical?[J].Marketing science,1999,4(18):547-568.

[11]HASHAI N,ALMOR T.R&D intensity,value appropriation and integration patterns within organizational boundaries[J].Research policy,2008(37):1022-1034.

[12]BROOKING A.Intellectual capital:core assets for the third millennium enterprise[M].London:Thomoson Business Press,1996.

[13]池国华,王志,杨金.EVA考核提升了企业价值吗?——来自中国国有上市公司的经验证据[J].会计研究,2013(11):60-66.

[14]潘玉香,强殿英,魏亚平.基于数据包络分析的文化创意产业融资模式及其效率研究[J].中国软科学,2014(3):184-192.

[15]白俊红,江可申,李婧.中国地区研发创新的技术效率与技术进步[J].科研管理,2010(6):7-18.

(责任编辑谭果林)

R&D Investment,Pure Technology Efficiency and Firm Value Interactions——Empirical Evidence from Chinese Pharmaceutical Listed Companies

Hao Ting1,2,Zhao Xi1

(1. College of Management and Economics,Tianjin University,Tianjin 300072,China;2.School of Economics and Management,Inner Mongolia University of Science & Technology,Baotou 014010,China)

Abstract:411 pool data of 132 Chinese pharmaceutical A-share companies during 2009 to 2013 are selected to analyze the interactions of research and development(R&D)intensity,pure technology efficiency(PTE)and firm value(FV).Correlation coefficient analysis and hierarchical regression analysis(HRA)are used and the main research findings are as the following:R&D investment as well as PTE both has significant effect on improving FV;One-year lag effect of R&D investment and FV has been proved;PTE has a significant moderating effect between R&D investment and FV.

Key words:R&D investment;Firm value;Pure technology efficiency;Hierarchical regression analysis

中图分类号:F273

文献标识码:A

作者简介:郝婷(1987-),女,内蒙古包头人,天津大学管理与经济学部博士研究生,内蒙古科技大学讲师;研究方向:创新绩效、企业成本控制、财务管理等。

收稿日期:2015-06-09

基金项目:教育部博士点专项科研基金“基于模块化和时间驱动的复杂产品研发过程成本测度研究”(2011002110035),内蒙古社科规划项目“内蒙古高技术产业创新能力及其绩效评价研究”(2015C024),内蒙古科技大学创新基金“包头市装备制造业复杂产品设计阶段成本控制研究”(2014QDW010)。

猜你喜欢

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

中国经贸(2016年19期)2016-12-12

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18