投资者情绪变动与股市收益率关系的实证研究

2016-04-07 02:10王舒曼

商丘师范学院学报 2016年2期

王 舒 曼

(西南财经大学 金融学院,四川 成都 611130)

投资者情绪变动与股市收益率关系的实证研究

王 舒 曼

(西南财经大学 金融学院,四川 成都 611130)

摘要:金融市场上不断涌现的异常现象给传统金融理论带来极大的挑战。投资者情绪作为行为金融学研究的两大基本内容之一,已经成为行为金融领域的研究热点。通过对投资者情绪与证券市场收益之间关系的实证研究发现:投资者情绪变动与股市收益率正相关但整体相关度不高;投资者情绪变动与股市收益之间存在双向因果关系;情绪指数在长期内的变动与股市收益的双向关系比短期更显著,投资者注重将自己对后市的长期预期作为投资决策的重要依据。

关键词:投资者情绪;上证综指;股市收益;VAR模型;双向因果关系

不断涌现的金融市场异象质疑着完美金融市场的存在。行为金融学肯定了投资者的心理因素在决策行为中的地位和作用,比传统金融学中的完全理性假设更接近于真实的金融市场。作为行为金融理论的主要内容之一,投资者情绪在资产定价和投资决策中的作用以及市场历史收益信息对未来投资者情绪的影响已成为研究热点。

我国股市投资者非理性成分高,宏观政策环境不确定性大,因而在对股市的研究和分析中加入投资者情绪理论更能客观、准确地挖掘出影响股票价格的深层次原因,有助于投资者理解股票市场的内在价格运行规律,为投资者的投资决策和操作提供科学的理论参考;同时帮助监管当局及政策制定者把握投资者心理特征,为政策调控提供理论依据。

一、投资者情绪与股市收益研究综述

以Kahneman和Tversky(1979)提出的“期望理论”为代表,行为金融理论于20世纪80年代悄然兴起并日渐壮大[1]。套利限制与投资者情绪是行为金融学的两大支柱。国内学者大都从心理学或投资收益预期角度来定义投资者情绪。王美今、孙建军(2004)从心理学角度出发,认为投资者情绪在投资活动中是一种“基于情感的判断”,由心理或认知偏差产生,导致对风险资产未来收益分布形成错误的看法[2]。薛斐(2005)将投资者情绪定义为投资者受认知结构影响而形成的具有系统性偏差的投资信念[3]。饶育蕾、杨琦(2003)将投资者情绪定义为投资者对未来预期的系统性偏差[4]。

投资者情绪是一个主观性很强且难易度量的概念。王美今、孙建军(2004)利用央视看盘指数研究了投资者情绪与收益波动之间的联系[2];许承明和宋海林(2005)、饶育蕾和杨琦(2003)等都在封闭式基金折价率与投资者情绪之间关系上进行了研究[5][4];杨阳、万迪昉(2010)与方援(2010)等则选取换手率及成交量来构建综合投资者情绪指数[6][7]。

国内学者对两者关系的已有研究大都针对其双向互动关系;也有学者研究了两者的单向关系,或者双向关系没有得到统计意义上显著性的支持。刘仁和、陈柳钦(2005)通过对投资者情绪指数和股市收益进行回归,发现投资者情绪在预测后市收益方面具有较好的能力,股市的上涨会提升投资者对未来股市的信心[8];程昆、刘仁和(2005)以2000年至2003年的上证指数为研究对象,以好淡指数作为情绪指标,发现在影响股市的收益率波动方面,投资者中期情绪指数要比投资者短期情绪指数强[9]。

二、我国投资者情绪与股市收益关系的实证研究

(一)数据来源与样本选择

本文的研究数据主要来自锐思(RESSET)金融研究数据库。文中选取了上证综合指数(000001)在2005年7月至2013年12月区间内的月度收益率作为我国股市收益率的代表。已有文献验证了沪深两个市场表现出协同性特征,因此文中不再将深市纳入研究对象。

对于投资者情绪指标的选取,文中采用了《股市动态分析周刊》每周公布的好淡指数。无论是从数据有效性、完整性还是可得性角度来看,好淡指数都是一个较理想的代理变量。我们同时使用同期(2005年7月至2013年12月)好淡短期和中期指数,它们分别反映了市场参与主体对股市在未来一周和一个月之内的看涨看跌预期,数据共102组。

按照《股市动态分析》杂志的定义,好淡指数的计算方法可表示为:

(1)

其中,ISt表示第t期好淡指数,Bullt和Beart分别表示第t期的看涨人数和看跌人数。文中用SIS和MIS分别表示好淡短期、中期指数以反映投资者对未来一周内和一月内的多空预期。

本文着重考察投资者情绪变动与股市收益率的互动关系。投资者情绪变动可表示为:

(2)

当DSISt、DMISt>0 时,说明投资者在t期转向乐观或更乐观;反之,DSISt、DMISt<0则说明投资者在t期转向悲观或更悲观。

(二) VAR过程

向量自回归模型(Vector-autoregression Model)简称VAR模型。VAR模型将系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型。VAR模型具有由数据本身确定模型动态结构的优越性。

VAR模型要求所分析的变量都是平稳的。本文采用了常用的ADF检验方法来检验序列的平稳性,原假设是各变量存在单位根。由折线图我们可以初步判定三个变量在所选时间区间内均平稳。

表1展示了利用Eviews7.2进行ADF检验的计量结果:

表1 三变量的ADF检验结果

数据来源:RESSET,Eviews.上表1显示,三个变量均在1%显著水平下拒绝原假设,表明短期和中期好淡指数及上证综指收益率均不存在单位根。进而我们可以利用AIC、SC及LR等数值来确定最优滞后阶数p。

在选择滞后阶数P时,一方面为能完整反映所构造模型的动态特征要使滞后阶数足够大,但另一方面滞后阶数过大,会造成需要估计的参数过多、模型的自由度减少等问题,因此需要综合考虑两方面的问题。本文借鉴了国内学者广泛使用的似然比(LR)检验、最终预测误差FPE、Akaike(AlC)信息准则、SC准则和HQ信息准则。

表2和表3分别给出了短期和中期内0~5阶VAR模型的各判断准则的值。从这两个表中可以得出,无论是对短期还是中期好淡指数,各判断准则标记的判断准则最多的滞后阶数均为4,因此都应该选择滞后4期。为检验该计量结果的准确性,我们又利用不同的滞后期分别回归,根据AIC、SC值最小等准则的综合判断,证实了最佳滞后阶数为4。

表2 短期VAR模型各判断准则的值

* indicates lag order selected by the criterion

表3 中期VAR模型各判断准则的值

* indicates lag order selected by the criterion我们分别建立两个二元向量自回归模型,其中短期、中期投资者情绪变动分别用DSIS、DMIS表示,市场收益率使用的是上证综指月度收益率,用Rt表示。

以收益率Rt作为因变量,情绪变动DIS作自变量的VAR模型设置如下:

Rt=c+α0Rt-1+…+αpRt-p+β0DISt+β1DISt-1+…+βrDISt-r+εt

(3)

以情绪变动DIS作因变量,收益率Rt作自变量的VAR模型设置如下:

DISt=c+α0DISt-1+…+αpDIS+β0Rt+β1Rt-1+…+βrRt-r+μt

(4)

模型回归结果如表4和表5所示:

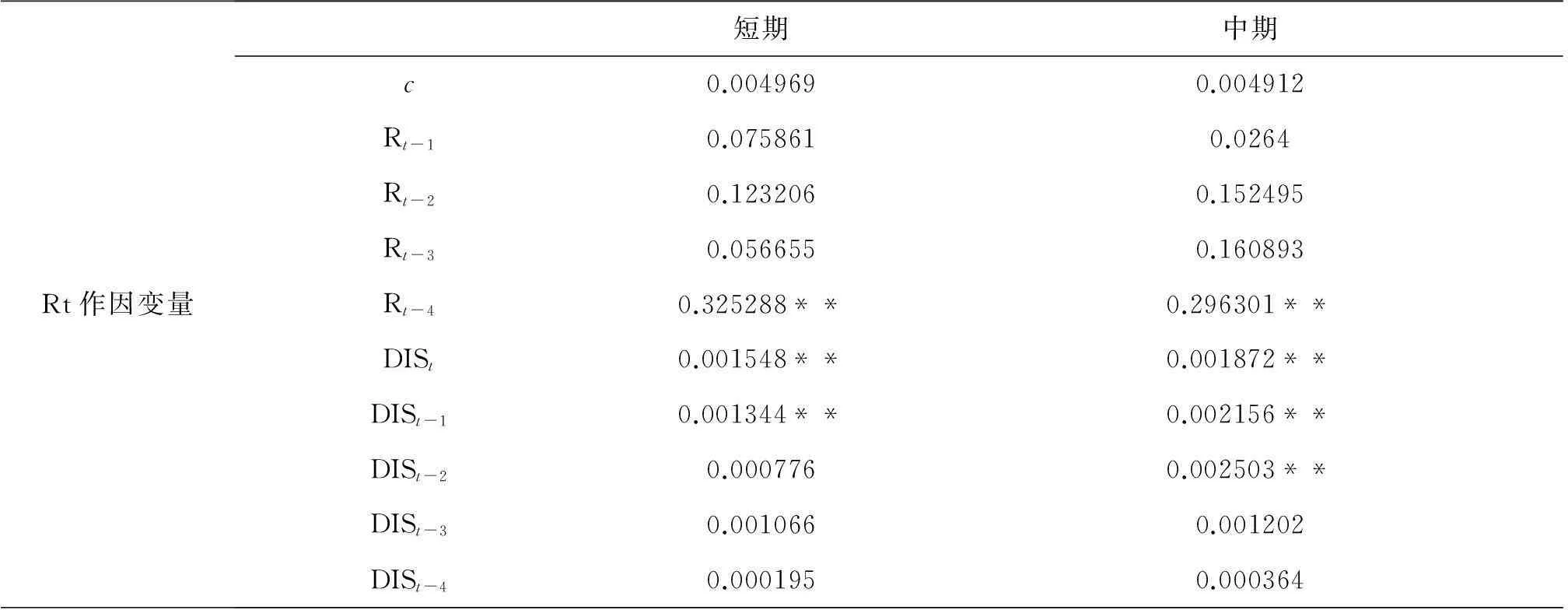

表4 以收益率Rt作为因变量,情绪变动DIS作自变量的VAR模型结果

注:(1)表中是回归得出的系数值;(2) ***、**、*分别表示在1%、5%、10%水平下显著。

数据来源:RESSET,Eviews.通过表4我们发现,在投资者情绪变动对股市收益率的影响方面:短期内,投资者情绪变动DSIS的系数为正,且同期系数在5%的显著性水平下显著,滞后1期的系数在10%水平下显著。说明在短期内,投资者情绪在对市场收益率有正向影响。中期内,投资者情绪变动DMIS的系数也为正,且同期系数、滞后1期和2期的系数均在5%的显著性水平下显著,说明中期内投资者情绪在对市场收益率同样具有正向影响。这表明投资者情绪好转(恶化)会一定程度上促使同期股市收益率的提高(降低),同时也会对下一期的收益率产生相同影响。

另外还需要注意的是,市场收益率除了受到投资者情绪变动影响之外,还受到其自身滞后项的影响:无论是短期还是中期内,滞后4期的市场收益率都在5%的置信水平下对Rt产生显著影响,滞后1至3期的市场收益率系数也为正,但是不显著。这一定程度上反映了我国股市在短期和中期均具有惯性效应的倾向。

表5 以情绪变动DIS作因变量,收益率Rt作自变量的VAR模型结果

注:(1)表中是回归得出的系数值;(2) ***、**、*分别表示在1%、5%、10%水平下显著。

数据来源:RESSET,Eviews.通过表5我们可以发现股市收益率对投资者情绪的影响方面:短期内,股市收益率Rt的系数为正,且同期系数在5%的显著性水平下显著。说明在短期内,市场收益率对投资者情绪变动有一定的正向影响。而滞后1至4期的市场收益率对投资者情绪DSIS的影响却有正有负,且在统计意义上不显著。中期内,股市收益率Rt的系数也为正,且系数在5%的显著性水平下显著。而滞后3期的收益率的系数为负,且在10%水平下显著。这表明,股市收益率的上升(下降)会带来同期投资者短期和中期情绪的好转(恶化)。

同样需要提及的是,投资者情绪变动除了受到市场收益率影响之外,还受到其自身滞后项的影响:无论是短期还是中期内,滞后1至4期的投资者情绪变动均对现期情绪变动产生显著影响,且方向为负。说明投资者情绪在短期和中期内均存在反转效应。不仅如此,通过对比四个不同滞后期所对应的系数,我们可以看出随着期限逐渐靠近当期(t),滞后项系数的绝对值呈增大的趋势,即对t期投资性情绪变动的负向影响程度增大。我们猜测这是与现实情况相符的,即当投资性情绪持续恶化或者保持长期低迷状态之后,市场可能预期未来不可能再继续恶化,会有一些好转,因此对后市的期望可能会有所回升。恶化和低迷的情绪持续得越久,后市回升的期望也就越大。

三、小结

综上所述,本文得出以下主要成果:一是好淡指数变动与上证综指收益率存在双向因果关系。首先,某期及历史好淡指数变动是影响同期上证综指收益率的原因,影响方向为正。其次,某期上证综指收益率也是引起同期好淡指数变动的原因,影响方向也为正。VAR模型的建立证实了双向因果关系的存在,且通过了平稳性检验。二是好淡指数变动与上证综指收益率均受到自身滞后项的影响。其中,历史好淡指数变动额对当期变动均产生负向的显著性影响,存在反转效应;而历史上证综指收益率却对当期收益率产生显著的正向影响,存在动量效应。三是好淡中期指数与上证综指收益率的关系强于短期好淡指数。表明投资者虽然短期情绪波动大、随机性高,但仍注重对后市的长期预期,并将其作为投资决策的重要依据。

参考文献:

[1]Daniel Kahneman, Amos Tversky.ProspectTheory:AnAnalysisofDecisionunderRisk[J].Econometrica, 1979 (2).

[2]王美今,孙建军.中国股市收益、收益波动与投资者情绪[J].经济研究,2004(10).

[3]薛斐.基于情绪的投资者行为研究[D].上海:复旦大学,2005.

[4]饶育蕾,杨琦.我国封闭式基金折价交易的行为金融学实证分析[J].中南大学学报(社会科学版),2003(3).

[5]许承明,宋海林.中国封闭式基金价格报酬过度波动的经验分析[J].经济研究,2005(3).

[6]杨阳,万迪昉.不同市态下投资者情绪与股市收益、收益波动的异化现象——基于上证股市的实证分析[J].系统工程,2010(1).

[7]方媛.基于不同板块的投资者情绪效应研究[J].武汉理工大学学报,2010(12).

[8]刘仁和,陈柳钦.中国股权溢价之谜的检验——Hansen-Jagannathan方法的应用[J].财经理论与实践,2005(5).

[9]程昆,刘仁和.投资者情绪与股市的互动研究[J].上海经济研究,2005(11).

【责任编辑:李维乐】

中图分类号:F830.91

文献标识码:A

文章编号:1672-3600(2016)02-0098-04

作者简介:王舒曼(1994—),女,河南商丘人,硕士生,主要从事公司金融与资本市场异象研究。

收稿日期:2015-12-03

猜你喜欢

现代商贸工业(2016年28期)2016-12-27

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

股市动态分析(2016年11期)2016-10-11

股市动态分析(2016年10期)2016-09-30

大众理财顾问(2016年8期)2016-09-28

股市动态分析(2016年25期)2016-07-23

股市动态分析(2015年35期)2015-09-10