基于银行特殊性的股权结构与公司价值的关系研究

2016-04-19 03:42李本光王买林

当代经济 2016年7期

关键词:股权结构

李本光,王买林

(贵州大学管理学院,贵州贵阳550025)

基于银行特殊性的股权结构与公司价值的关系研究

李本光,王买林

(贵州大学管理学院,贵州贵阳550025)

摘要:本文收集2007年之前上市的16家股份制商业银行2007年至2014年的数据,根据企业治理和股权结构理论,构建单方程和联立方程模型分析股权结构的外生性与内生性。实证结果表明,只考虑股权结构外生性时,股权集中度与银行的公司价值显著负相关,考虑其内生性时发现二者存在开口向下的抛物线函数关系,股权结构具有内生性;其他公司治理变量与银行公司价值存在显著关系。

关键词:上市银行;股权结构;银行绩效

改革开放后国内外银行的角逐日趋激烈,2006年金融市场完全开放使竞争加剧。银行营业利润、发展规模等仅表示银行业竞争的表面,实质上却是公司制度的对比,而公司治理是公司制度的重要成分。国内外银行中的资本角逐对其股权结构、公司治理乃至公司价值产生重大影响。股权结构是市场机制形成的公司股东表决权格局,在公司治理中发挥重要作用,影响公司生产经营、并购、代理问题和监督等,根本上决定公司的管理决策及激励约束机制,从而决定公司的行为方式和经营绩效。只有科学地形成配置新经济形势下的股权结构,科学调整治理机制,才能保障国内银行生存与发展。

一、文献回顾和研究假设

公司治理历来是研究热点,而作为公司治理结构重点的股权结构自然成为研究主题。伯利和米恩斯(1932)最先探索股权结构,发现股权分散对公司价值不利。詹森和麦克林(1976)最先正式研究股权与公司价值的关系,认为内部人持股对公司价值起决定作用。

股权结构外生性时股权结构与公司价值的关系存在四种结论,第一种是正相关,施莱费尔和维什尼(1986)研究发现大股东对公司价值有利。其后如赫尔(1989)、孙永祥(1999)、周镭(2010)、安东尼(2007)等认为股权集中度提高公司价值。第二种是负相关,里奇和莱希(1991)认为股权集中度与企业价值显著负相关。其后柏卡特(1997)、谭兴民等(2010)得出一致结论。一般认为股权结构两方面影响公司价值,其一是股权集中时大股东基于自身利益,减少代理成本和提升公司价值;其二是股权集中时大股东利用信息优势和施压管理层增加自身利益而危害中小股东权益。因此本文提出研究假设H1:股权结构与银行价值存在显著的相关性。第三种是非线性关系。近来学者发现股权结构与公司价值不是单纯的线性关系,而是曲线关系和区间效应。麦康纳和塞尔维斯(1990)研究结论认为内部股东持股与公司价值是曲线关系。国内孙永祥(1999)研究发现,公司市值与净资产的比值随着第一大股东持股的增加呈现先升后降的变化。曹廷求(2007)研究发现股权集中度与公司价值是U型曲线的函数关系。所以提出研究假设H2:股权结构与银行价值存在曲线关系和区间效应。第四种结论是二者无关。德姆塞兹和莱恩(1985)的研究中发现企业利润与股权结构不存在显著关系。霍尔德尼斯和希恩(1988)对比两组具有分散和集中股权的公司绩效的结果也得出相同结论。

股权结构与公司绩效的线性关系遭到学者的质疑,德姆塞兹(1985)认为单方程估计二者关系的系数有偏,公司特质决定股权结构。钟(1996)的实证研究发现二者互为因果。郑国坚(2006)研究发现股权机构与公司绩效相互显著影响。贾钢(2008)认为公司内部形成的股权集中度提升其价值。因此本文提出研究假设H3:股权结构是内生的,与银行的公司价值相互影响。

股权结构与公司绩效研究视角广,但主要针对工商业。少数对银行的研究也采取通用方法,未考虑银行业的特殊性及股权内生性,且研究样本有限。银行业存在特殊性,李映东等(2005)认为商业银行是高负债的行业。银行业具有特殊的资产结构,存在非透明交易以及金融监督部门的强力监管。董事会维持公司治理和日常事务的处理,因此研究中应考虑董事会。

二、研究设计

1、研究样本

研究对象为沪深A股上市16家股份制商业银行。采集2007—2014年的数据,2006年金融市场全面开放,且主要在2007年上市,数据有可比性。研究考虑样本容量问题,将数据制成混合数据处理。数据主要来源于各银行官网披露的年报。

2、变量选择与定义

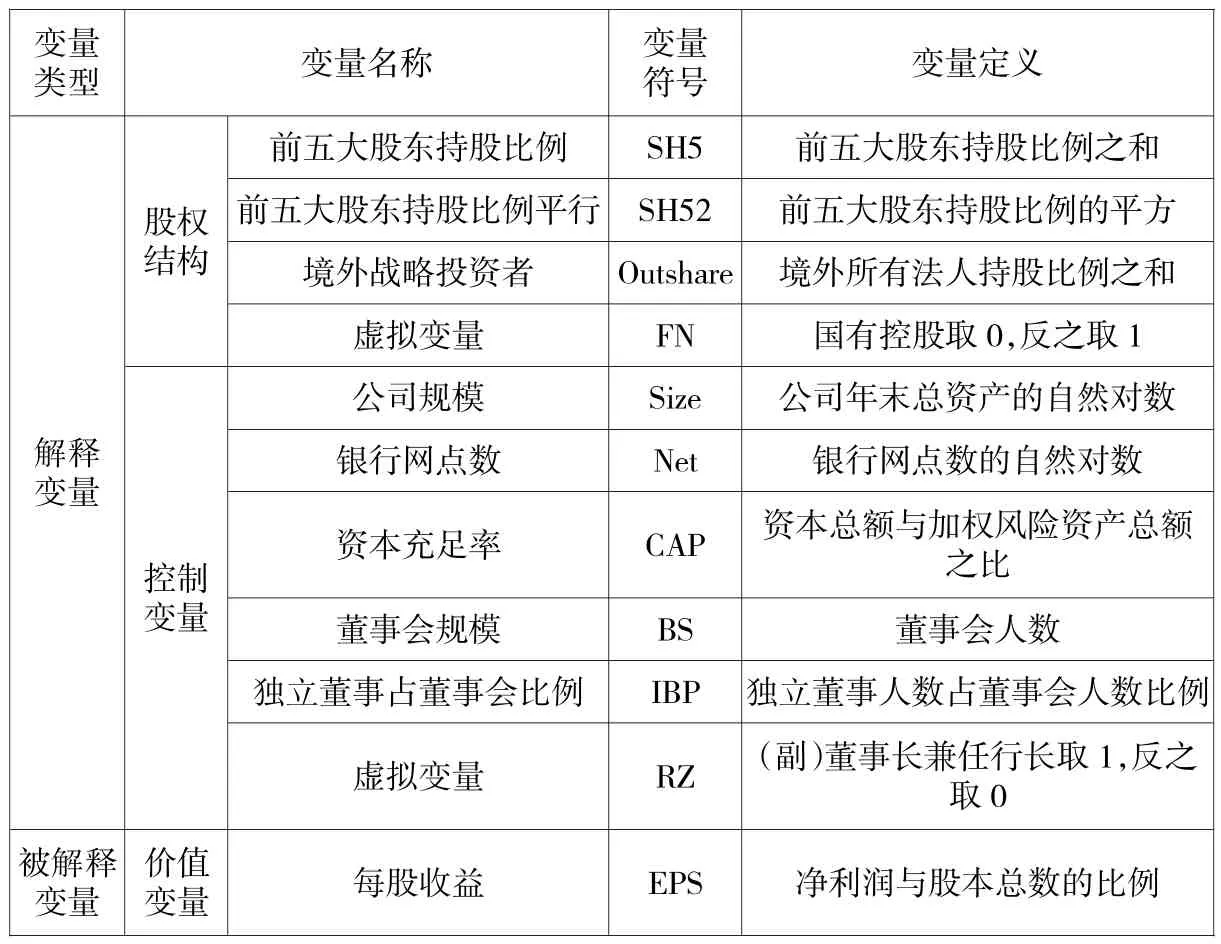

本文根据研究回顾,将变量分为三大类。第一类是银行价值变量,选取每股收益(EPS),体现银行的市场价值。第二类是股权结构变量,前五大股东持股比例之和及其平方值,代表股权集中度(SH5)和(SH52);境外投资(Out-share),代表境投资者持股比例;虚拟变量FN(国有控股银行取0,反之为1),反映银行实际控股人。第三类是控制变量:银行规模(Size,取年末总资产自然对数)、银行网点数(Net,取其自然对数)、资本充足率(CAP)、董事会规模(BS,董事会总人数)、独立董事比例(IBP,独立董事在董事会中的占比)、虚拟变量(RZ,表示(副)董事长兼任行长取1,反之取0)。其中数据对数化可相应消除异方差而不改变数据性质和关系而利于实证分析。

表1 变量说明

3、研究方法

(1)单方程模型检验。Performance=Ownership+Board+Corporation,其中Performance表示银行价值,Ownership代表银行股权结构,Board代表董事会特征,Corporation代表银行基本特征。银行价值与股权结构的相关性分析,SH5与SH52之间相关系数接近1,因此在模型中分别回归以避免股权结构变量之间的多重共线性。另外,价值变量与控制变量的相关分析体现银行规模与网点数存在高度相关性,因版面限制未给出相关分析表格。因此设定一组单方程计量模型,检验研究假设H1 和H2。

模型1:EPS=F(SH5,Outshare,FN,SIZE,CAP,BS,IBP,RZ)

模型2:EPS=F(SH5,Outshare,FN,NET,CAP,BS,IBP,RZ)

模型3:EPS=F(SH52,Outshare,FN,SIZE,CAP,BS,IBP,RZ)

模型4:EPS=F(SH52,Outshare,FN,NET,CAP,BS,IBP,RZ)

(2)联立方程模型的检验。外生性研究大多认为合理的股权结构提升公司价值,这表明公司价值低的股权结构将被有效市场淘汰,这与理论和实际有异。德姆塞兹等较早发现股权结构具有内生性,股东和资本市场博弈形成的公司股权结构与公司价值存在联立性。联立方程模型能解决经济系统变量的相互联立问题,联立模型表示公司价值受股权集中度影响,也表明股权集中度是公司价值和其他变量均衡的结果。因此本文借鉴胡里奥和查贝拉(2004)的研究,运用联立方程考虑股权结构的内生性来检验其与银行价值的关系,检验前文提出的假设H3。运用似乎不相关方法(SUR)估计模型5,SUR是主要在复杂经济系统运用的一种递归模型,方程存在异方差和同期相关时能精确估计联立方程参数。

模型5:

EPS=F(SH25,Outshare,IBP,CAP,Net, FN,RZ)

SH25=F(SH5,Outshare,FN,SIZE,IBP, CAP,RZ,EPS)

三、实证分析

1、描述统计分析

本研究选取深圳、上海16家上市的商业银行。在收集的128个数据中,有64个是(副)董事长兼任行长,占总数的50%,这说明银行的兼任现象是普遍存在的。另外,在银行的实际控制人方面,16家上市股份制银行中只有平安银行、兴业银行、宁波银行和民生银行属于民营控股,占总数的25%;国有控股的占75%。治理结构方面,董事会规模差异大,而独立董事比例差异较小,这受证监会规定的影响;在股权结构方面,各行的股权集中度差别较大。在银行特征方面,各行资本规模及银行网点数相差较大;各行资本充足率的差异细微。在银行绩效方面,每股收益的相差较大,各上市银行的市场价值明显不同。

2、回归分析

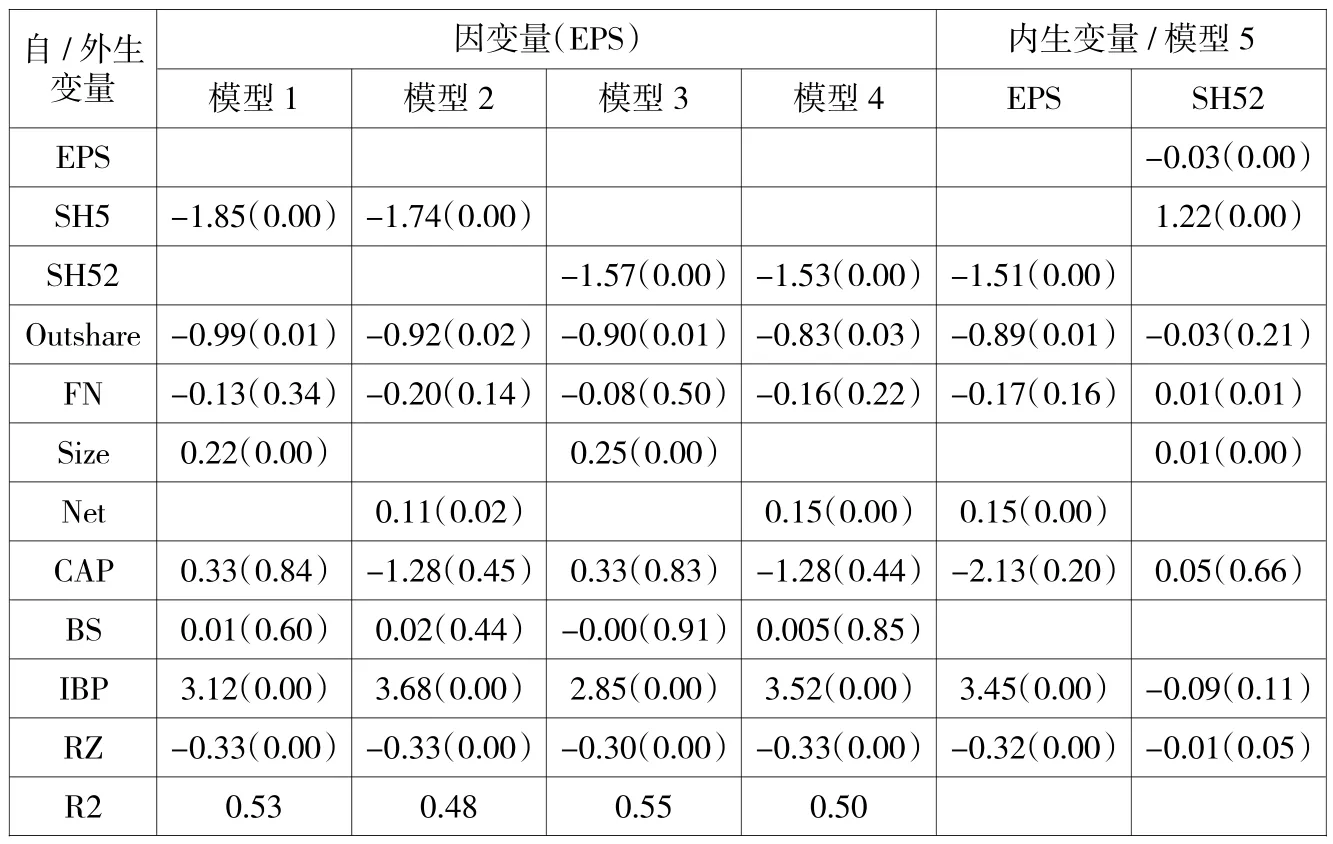

(1)单方程模型回归分析。对六个单方程模型做回归分析,详细结果如表2所示。单方程模型验证股权结构与银行价值的关系,括号内为显著性P值。四个模型中解释变量可概括为两类,一类是衡量银行公司治理结构,另一类是描述银行基本特征。

表2显示治理结构与银行价值影响关系的实证结果。股权结构方面,只考虑外生性时股权集中度对银行价值存在显著负面影响,说明股权越集中,银行价值越低;考虑内生性时股权结构与银行价值呈倒U型曲线关系,说明股权结构与银行价值存在区间效应,不同的股权结构区间与银行价值呈现不同的变化关系。境外战略投资者对银行的公司价值是显著的负面影响,银行实际控质人性质对其价值无显著影响。董事会方面,董事会规模对银行价值的影响不显著,而独立董事的比重对银行价值有显著的促进作用,两职兼任对银行价值有显著的负面影响。银行基本特征方面,银行规模即资产总额及银行网点数对银行价值存在显著的正向作用,而资本充足率无显著影响。银行网点数在一定程度上代表银行实力,网点数量越多,盈利能力越强,从而促进银行绩效的提升。回归结果表明银行网点数与银行绩效存在正相关关系。

(2)联立方程模型回归分析。表2也是模型5的回归结果,括号内为P值。控制变量内生性影响后,股权结构与银行价值仍是倒U型曲线关系,因此可以认为股权结构相对分散时银行价值与股权集中度正相关,集中时银行价值与其负相关。银行实际控股人性质对银行负面效应的显著性得到改善,但对银行价值仍未产生显著影响。境外战略投资、银行特征和治理结构等对银行价值的影响与单方程分析没有差异。此外,前五大股东持股比例之和、境外投资、独立董事比重和两职兼任显著正向影响股权集中度,而银行价值和实际控股人性质对银行的股权集中度是显著的负效应。

表2 股权结构与银行价值间单方程、联立方程回归模型

四、结论与启示

国内上市银行有许多特性异于一般工商企业,照搬以往治理理论而不考虑银行特殊性的研究将产生一定的偏差,如资本充足率、独立董事比重、实际控股人性质等。本文根据相关研究和理论,立足银行特殊性,考虑股权结构内生性和外生性两方面来论证它与银行绩效的关系。根据以上实证结果,得出以下结论与启示。

股权结构方面,只考虑股权结构外生性时,银行股权集中度都对银行价值产生显著的负面影响,两者同向变动,这与Burkart(1997)和谭兴民(2010)等结论一致。考虑股权结构内生性时发现股权集中度与银行价值存在非线性关系,两者存在倒U型曲线的函数关系,股权分散时二者同向变动,而股权集中时二者反向变化。根据股权结构内生性和外生性分析结果的综合考虑,说明我国上市银行在股权高度集中时可能存在Johnson等(2000)提出的“隧道效应”和“大股东掏空”,大股东为私人利益通过“地下隧道”转移公司财产损害中小股东利益,且阻碍银行内部管理人员正向作用的发挥,而降低银行价值。因此应考虑特殊的银行资本结构等特点而适度分散股权,防止股权过度集中而导致大股东绑架中小股东,降低银行价值。所以,科学合理地提高银行的公司治理水平,股权相对分散、适度引入和增加境外投资,有助于改善银行价值。

银行治理方面,银行价值受董事会规模的影响不显著,而独立董事比重显著正向影响银行价值,两职兼任显著地阻碍银行价值的提高。这说明董事会规模并非银行治理的重要因素,而董事独立性(包括独立董事比重和两职分离情况)才是银行治理的重点,显著影响银行价值。因此在银行的公司治理中应增强董事的独立性,以及实现两职分离。银行资产规模、营业网点数是银行生存和发展的基础,而实证结果也得出一致的结论,银行规模及营业网点数与银行价值正相关。

总体来看,在银行的公司治理中,股权结构对银行的价值存在显著影响;从股权集中度与银行价值存在的线性关系和区间效应来看,股权过度集中不利于银行公司价值的提高。董事会是公司治理的主要内容,较高的董事独立性能提高其公司治理和监督效益,从而提升银行价值。

参考文献

[1] Jesen,M and Meckling,W:Theory of the Firm:Managerial Behavior,Agency Costs and ownership structure[J].Journal of Financial Economics,1976,3(4).

[2]周镭、陈辉:股权结构与公司绩效关系研究[J].财会研究,2010(7).

[3]谭兴民、宋增基、杨天赋:中国上市银行股权结构与经营绩效的实证分析[J].金融研究,2010,55(11).

[4]孙永祥、黄祖辉:上市公司的股权结构与绩效[J].经济研究,1999(12).

[5]曹廷求、杨秀丽、孙宇光:股权结构与公司绩效:度量方法和内生性[J].经济研究,2007(10).

[6] Demsetz,Lehn.The Structure of Corporate Ownership:Causes and Consequences[J].Journal of Political Economy,1985,93(6).

[7]李映东、杨绍政.对银行业特殊性的新思考[J].经济师,2005 (1).

[8] Simon Johnson,Rafael La Porta,Florencio Lopez-de-Silanes,And Andrei Shleifer:Tunneling [J].American Economic Review,2000,5(90).

[9]贾钢、李婉丽:多个大股东制衡结构的形成及其对公司价值的影响——基于股权结构内生性视角[J].经济论坛,2008,4(22).

[10]郑国坚、魏海明:股权结构的内生性:从我国基于控股股东的内部资本市场得到的证据[J].中国会计评论,2006,12(4).

(责任编辑:刘冰冰)

猜你喜欢

法制博览(2021年9期)2021-11-26

商业会计(2021年12期)2021-07-21

湖北经济学院学报(2021年1期)2021-01-21

——基于调整成本的创新视角

首都经济贸易大学学报(2020年2期)2020-06-10

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28

科技视界(2016年21期)2016-10-17

商(2016年6期)2016-04-20