我国企业合营会计准则的发展及国际趋同

2016-04-19 03:42张以昭吴丹娜胡桂兰温春林

当代经济 2016年7期

张以昭,吴丹娜,胡桂兰,温春林

(嘉兴学院,浙江嘉兴314001)

我国企业合营会计准则的发展及国际趋同

张以昭,吴丹娜,胡桂兰,温春林

(嘉兴学院,浙江嘉兴314001)

摘要:2014年,我国正式发布了《企业会计准则第40号——合营安排》,首次将合营安排单独列为一项会计准则,合营方在合营安排中的权益披露在《CAS 41——在其他主体中权益的披露》中予以规范。随着经济全球化的进一步深入,会计准则国际趋同具有重要意义,我国也一直积极着手国际趋同计划。同时,增强信息的透明度、可理解性,以及面对日趋繁复的准则内容寻求有效的简化方法也应成为我国企业合营会计准则的未来发展方向。

关键词:合营安排;准则发展;国际趋同;信息披露

随着我国经济结构调整和转型发展,企业合营事项日益增多,产生了多种多样的经营方式和组织方式,如中外合资经营企业、取得法人资格的中外合作经营企业、几家企业共同经营一条输油管道、共同从事大型机械制造等。因此,如何规范企业合营会计处理和信息披露,对保障各方权益具有重要意义。

一、我国合营会计准则发展及存在的问题

我国在借鉴各国合营安排会计准则的基础上,结合我国的实际情况以及监管部门和实务界提出的建议,于2014年2月出台了更加完善的《企业会计准则第40号——合营安排》(CAS40),正式将合营安排作为一项会计准则公布。准则明确了合营安排的定义、认定标准和分类的原则,并规范了各参与方在合营业务中利益份额的会计处理。我国合营安排会计准则已非常接近国际会计准则理事会(IASB)的准则,按两套会计准则进行会计处理得出的结果基本相同。但是,相较于IASB和美国财务会计准则委员会(FASB),我国制定的准则在权益披露方面缺乏整体性和严谨性,部分规范的说明性信息较少,存在一定的滞后性。

1、我国合营会计准则的发展

(1)合营安排的认定及适用范围明确化。我国长期以来没有单独的合营安排会计准则,只在长期股权投资准则中列示了合营企业投资、共同控制资产和共同控制经营的定义、分类标准及会计处理方式,缺乏系统性和完整性。CAS40对上述规范进行了完善,正式引入“合营安排”概念,即一项由两个或两个以上的参与方共同控制的安排。合营安排具有下列特征:一是各参与方均受到该安排的约束;二是两个或两个以上的参与方对该安排实施共同控制。其中,共同控制是指按照相关约定对某项安排所共有的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。即任何一个参与方都不能够单独控制安排,对该安排具有共同控制的任何一个参与方均能够阻止其他参与方或参与方组合单独控制该安排。例如,A、B两公司各共同建立C公司,C公司所有重大决策需经A、B两公司一致同意方可,也就是说,任何一方都不能够单独控制C公司。

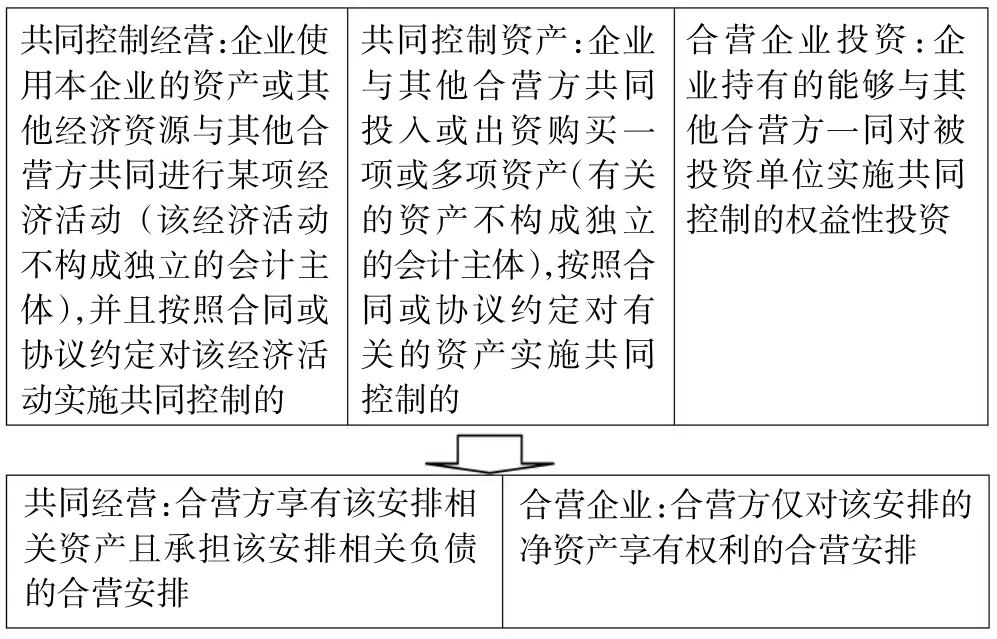

(2)合营安排分类简单化。未出台合营安排会计准则前,合营安排分为三类,即共同控制经营、共同控制资产及合营企业。参与方共同控制某项经济活动,为共同控制经营;共同控制某项资产,分享其产出,分担相关费用,为共同控制资产;共同控制某一企业,为合营企业投资。

图1 合营安排分类变化图

然而,共同控制资产和共同控制经营的确认要素可能同时出现,导致合营安排既可以被归类为“共同控制资产”,也可以被归类为“共同控制经营”,且这两项分类的会计处理结果一样。例如,A公司和B公司建立了一项共同制造汽车的安排,协议约定:该安排相关活动决策需要两个公司一致同意方可做出。两公司共同出资购买厂房作为生产场地,A公司负责生产安装发动机,B公司负责其他部件并进行组装,相关成本费用由各自公司自己承担,汽车实现销售后,A、B公司各自获得销售收入的50%。该合营事项就同时含有上述两项分类的特征,分类结果不唯一。故CAS40将其统称为共同经营,即合营安排的类别由原来的三类简化为共同经营和合营企业两类,同时增强了信息的可比性(见图1)。

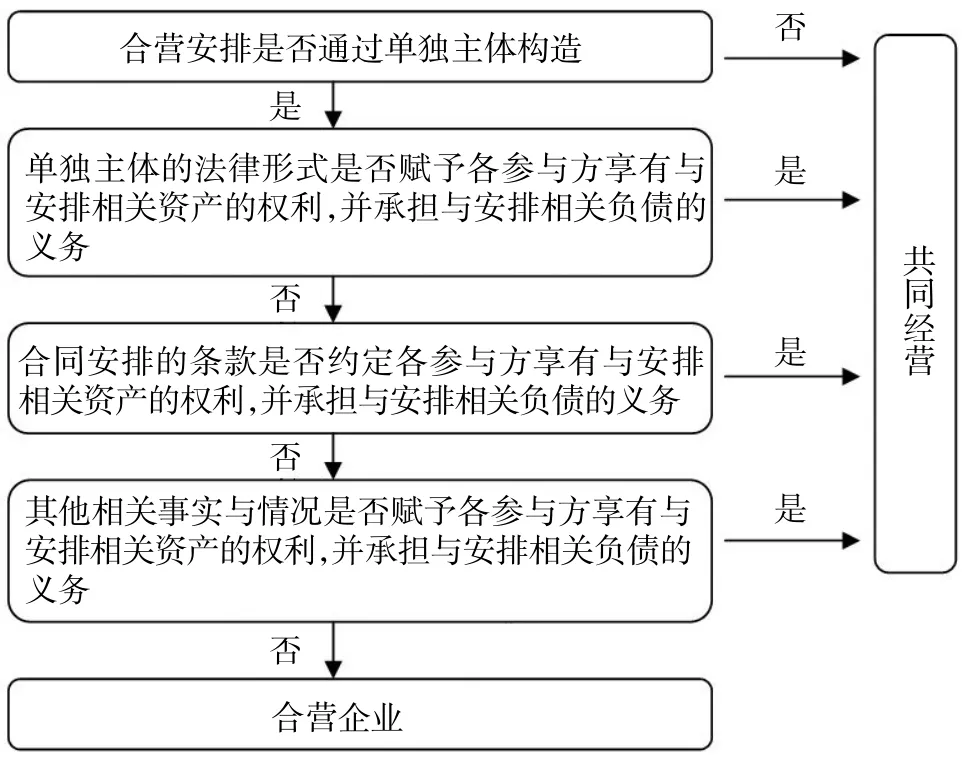

(3)合营安排分类标准多元化。CAS40明确提出在确定合营安排的分类时,合营方应分析其在合营安排的正常经营中享有的权利和承担的义务,以此作为判断依据。合营安排是否通过单独主体构造,由原来的唯一分类标准转为影响分类的首要因素。未通过单独主体达成的合营安排为共同经营。通过单独主体达成的合营安排,按单独主体的法律形式、合同安排、其他事实和情况依次判断其是否赋予参与方享有与合营安排相关资产的权利和承担与该项安排相关负债的义务(见图2)。

图2 合营安排分类流程图

图2中,“其他事实和情况”包括合营安排的目的、与参与方的关系、现金流的来源等。某些情况下,应综合多种影响因素分析,以确保分类的合理性。新的分类分析流程更体现实质重于形式的原则。

(4)会计处理方法单一化。共同控制经营和共同控制资产的合营方按协议约定,其分享经营活动或共有资产带来的经济利益的同时,需承担相应的费用和负债。合营企业投资则按权益法进行会计处理。现行准则虽然改变了分类,但编制合并会计报表前的会计处理并未改变:共同经营按协议约定份额确认资产、负债、收入和费用,合营企业仍按权益法处理。企业在编制合并会计报表时,应当将合营企业合并在内,CAS40向FASB和IASB趋同,要求企业统一使用权益法,取消了比例合并法即按照投资比例对合营企业的生产、负债、收入、费用、利润等予以合并。

2、我国现行合营安排准则存在的问题

尽管我国现行的合营安排会计准则在合营安排的定义、分类、判断标准和会计处理方式上有所改进,但是,在满足财务报表使用者需求和保护投资者权益方面仍存在以下问题。

(1)没有突显与合营安排相关的风险披露要求。虽然,我国现行准则对与合营企业有关的未确认承诺及或有负债有披露要求,但是,并没有强调该信息体现的是合营安排参与方所面临的与合营安排相关的风险,即准则中缺乏对该项要求所代表的风险本质的定性,未突出风险信息的重要性。

(2)报表编制期差异缺乏披露要求。在合并财务报表时,可能存在合营企业的成立日或财务报告起始日与报告主体即合营安排参与方的财务报告起始日不同的情况,财务报告主体虽然按照本企业使用的报表期间进行合并,但缺乏对该差异产生的原因以及合营企业成立日或原报告期间的信息披露。

(3)准则内容繁复。会计准则的日趋复杂是我国乃至全球会计准则制定者面临的重要问题。准则不断细化和增加的一个原因就是为了确保财务信息得以充分的披露,但大量的财务信息披露使许多会计信息使用者无法在合理时间内做出有效判断,反而降低了信息的决策有用性,同时也增加了企业会计的工作量。企业在合营安排中的权益披露亦如是,因此,过滤掉价值有限的披露信息应是该准则后续发展的一个方向。

二、IASB与FASB企业合营会计准则发展现状

国际财务报告准则(IFRS)与美国公认会计原则(U.S. GAAP)是目前国际上最具影响力的两套会计准则,随着全球资本市场的一体化,两者共同展开的合作趋同项目更显其重要意义。为提高与美国GAAP下的合并财务报表可比性,IASB于2005年12月起将合营企业会计作为IFRS和FASB的短期会计趋同项目。同时,IASB与FASB也都在采取措施以求简化日益复杂的会计准则。

1、IASB与FASB合营安排会计准则趋同与差异

1990年,IASB首次公布了《国际会计准则第31号——在合营企业中的权益》(IAS31)以规范企业合营的相关事项。2011年,《国际财务报告准则第11号——合营安排》(IFRS11)正式发布,替代IAS31,其主要变化有:取消了比例合并法,简化分类,增加影响分类的因素。我国也在CAS40的修订中做了相同的改变。其中,比例合并法的取消提高了与美国GAAP下的合并财务报表的可比性。因为,美国一直以来都采用权益法进行合营企业会计处理,最早出现在1971年公布的APB意见书第18号《普通股份投资的权益法处理》中。美国现在的合营安排事项通过ASC、323《投资——权益法和合营企业》予以规范,虽然,IFRS11,CAS40与ASC323的绝大部分内容已实现趋同,但仍存在以下差异:FASB规定共同控制的情况仅地产公司合营存在,合营安排必须为公司形式,而IASB并未对以上两点进行限制,进一步的趋同项目仍在继续进行中。

2、IASB与FASB合营安排会计准则发展方向——准则简化

目前,无论是US GAAP还是IFRS,其内容都显得非常繁复。因此,FASB正在加大某些会计领域的简化工作力度,以不影响报表信息质量为前提,进一步提高财务报表清晰度。IASB也于2014年提出信息披露计划,以求加强对财务报表复杂性和可理解性的管理。

三、我国企业合营会计准则进一步国际趋同的建议

综上所述,我国现行的合营安排会计准则虽然已实现了基本的国际趋同,但是,在突出风险信息披露、明确与投资者权益相关的细节性信息、准则前瞻性等方面仍存在不足,可从以下几方面进行改进。

1、标明合营方财务报表中与合营安排相关的风险

准则中明确,与合营安排参与方在合营企业中的权益相关的已作出未确认的承诺及或有负债属于风险信息,即该项信息披露可以体现与合营安排参与方在合营企业中权益相关的风险的性质及其变化。

2、增加合营企业使用不同于合营方的报表起始日的说明性信息

当合营方进行报表合并时,若合营企业财务报告起始日不同于报告主体,主体应当披露合营企业财务报表报告期起始日以及使用不同日期的原因,以帮助财务报表使用者理解相关内容。

3、加强国际合作,简化会计准则

无论是IASB还是FASB都在采取行动以减少财务报表使用者对现状的担忧,即降低和改进报表信息的日趋复杂性和有限的可理解性。探寻简化准则的有效途径应成为我国会计准则未来发展过程中的一项长期任务。就合营安排会计准则而言,可以先从报表主体在合营企业和共同经营中的权益披露着手,明确准则中“重要的”一词的判断标准,减少价值有限的信息披露,降低不必要的复杂性,以增进财务报告的可理解性。

参考文献

[1]财政部:企业会计准则第40号——合营安排[S].2014.

[2] IASB.IFRS11:Joint Arrangements[S].2011.

[3]高晟星:《国际财务报告准则第11号——合营安排》解析[J].财会月刊,2012(18).

[4]汪祥耀、吴心驰:我国合营安排准则(征求意见稿)与IFRS11的比较和完善建议[J].会计之友,2013(9).

[5]郑招益:浅谈我国的合营安排会计准则[J].会计师,2014(21).

[6]张立火:我国合营安排准则征求意见稿与IFRS11的比较及建议[J].财会月刊,2013(8).

(责任编辑:张琼芳)

猜你喜欢

商场现代化(2016年24期)2016-11-02

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商场现代化(2016年4期)2016-04-08

科技视界(2016年2期)2016-03-30

现代经济信息(2016年3期)2016-03-24