黑龙江省装备制造业自主创新的财税激励政策研究

2016-05-14 19:42季希郝以宽

经济研究导刊 2016年8期

季希 郝以宽

摘 要:近年来,黑龙江省装备制造业总量规模不断扩大,自主创新能力不断提升,劳动生产率不断提高,对全国整个装备制造业的发展起到“领头雁”的作用。黑龙江省明确提出,要优先发展高端装备制造业,加大对装备制造业财政投入力度,围绕国家战略性新兴产业对装备需求,重点发展高端装备制造业;做强传统装备制造产业,通过体制机制和产品创新,带动装备工业整体升级。基于此,从财税政策激励视角,分析现行财税政策存在的问题,并提出相关政策建议。

关键词:装备制造业;财政政策;税收政策

中图分类号:F81 文献标志码:A 文章编号:1673-291X(2016)08-0173-02 一、黑龙江省装备制造业自主创新财税政策存在的问题

(一)研发经费补贴不足

2012年黑、吉、辽三省研发经费分别是90.61亿、60.43亿和289.45亿元。虽然中央规定科技三项经费要按法定10%增长,但因各地经济发展水平不平衡,很多地方并未实施[1]。从黑龙江省情况看,财政科技补贴上升趋势较为明显,2003年的32.7亿元增长到2012年的146亿元,约上涨4.6倍(见表1)。

从总量上看,研发经费补贴占地方GDP的比重增长较为缓慢,从2003年的0.81上升到2012年的1.07,虽然总量增长了,但强度仍存在不足。从东北三省情况看,黑龙江省研发经费补贴排第二位,略高于吉林省,只是辽宁省的1/4,占全国补贴总数的1%;从结构上看,2013年黑龙江省装备制造业R&D经费内部支出占比最大的是通用设备制造业,达到43%,其次是专用设备(19%)、交通运输行业和电气机械及器材制造业(17%)、金属制品业(15%),计算机、通信和其他电子、仪器仪表制造业占比不到3%,而计算机通信、电子设备等更新换代较快,更需要大量的研究开发投入来进行自主创新。可见,黑龙江省装备制造业研发支出的结构不尽合理,不利于装备制造业的自主创新。

(二)科技成果转化财税激励政策不足

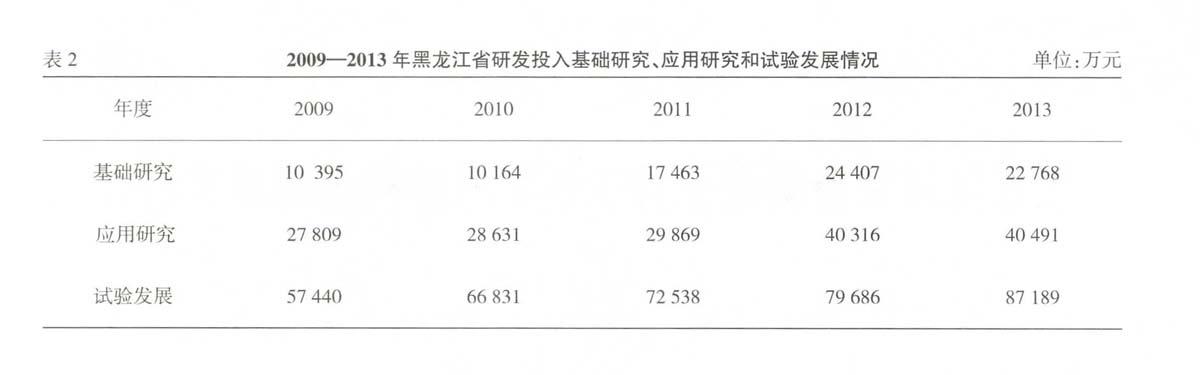

技术创新过程通常分为三个阶段,研究与开发阶段,中间放大试验阶段、产品化阶段。从科学研究与开发机构基本情况看,2013年黑龙江省总体从高到低依次是试验发展、应用研究和基础研究,且三者都呈现上升趋势;2009—2013年基础研究、应用研究、试验发展分别增长119%、45.6%和51.8%。从近几年发展状况看,2012—2013年基础研究和应用研究增长率较低,有的略有下降,仅试验发展阶段增长较高,可以看出该省对促进科研成果转化方面投入有所不足,激励力度不大(见表2)。

目前,黑龙江省促进科技成果转化的税收激励政策主要集中在研发投入和最终科研产品形成阶段,但对中间产品应用发展阶段很少给予优惠政策,而这不利于我省装备制造业的科技成果转化。自主创新产品是自主创新的终极目标,是风险收益最终体现的载体,而中间产品的试验发展阶段,企业面临的风险较大。因此,更需在中间试验阶段给予装备制造业更多的税收优惠政策支持,帮助其进行成果转化[2]。

二、促进黑龙江省装备制造业自主创新的财税政策建议

(一)加大对装备制造业研发经费的财税投入力度

在财政方面,应加大对装备制造业的研发经费投入,提高政府财政科技经费中用于装备制造业自主创新经费中的比重。同时,为了实现技术设备的优化升级,可实行财政补贴政策,支持装备制造业引进国际先进的技术和管理经验。对于一些重大装备技术工程和有关国计民生的重大项目,国家应重点给予财政资金支持;对于一些中小企业难以独立承担的科技研发项目,可通过财政补贴政策鼓励大学科研机构与企业共同进行科研活动,实现关键性技术的重大突破。

在税收方面,应继续推广增值税扩围改革,不断扩充“营改增”的行业范围,引导装备制造业企业加快装备更新和加大技术改造力度。同时,为了避免技术创新带来的风险,可以设立科技创新风险装备基金,允许装备制造企业在企业所得税前依据一定比例计提科技创新准备金,对于企业为开发关键技术、产品以及工艺所发生的技术、产品和工艺方面的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的加计扣除。对于形成无形资产的,按照无形资产成本的摊销,以此激发企业的自主创新热情和研发能力[3]。

(二)支持装备制造业人才培养和引进的财税政策

在财政方面,应加大对科技教育的投入力度,不断提高教育支出占该省财政总支出的比重,为装备制造业提供优秀的人才,实现自主创新。同时,应给予财政资金奖励那些对于装备制造业重大技术装备研制、技术创新以及科技成果转化等方面做出突出贡献的人员,通过财政补贴手段吸引国内和国际优秀创新研发人员和经济管理人才。

在税收方面,对各级政府以及国际组织颁发的上述奖励所得免征个人所得税。改革个人所得税,提高工资、薪金所得必要费用扣除标准,如对其他费用如培训费、职工教育经费也可考虑提高费用扣除比例,具体做法可以考虑将职工教育经费提高到工资薪金总额的3%—5%以内允许扣除。同时,在对于高技术人才引进方面,对其支付的工资,在工资据实扣除的基础上,按照支付工资的加计扣除方法,以此来满足装备制造业高技术人才的需要。

(三)支持装备制造业科技成果转化的财税政策

在财政方面,加强财政对科研的专项基金投入,努力实现科技创新和技术进步。可以通过政府建立财政专项基金、科技创新风险基金和市场开发基金,使科研基金涵盖产业的初始研发阶段、中间试验阶段和结果的转化阶段,激励企业不断加大研究开发的投入;还可通过产学研相结合的方式,加强大学与科研机构对高新技术企业的技术研发参与度,通过利用高校的人力资本、知识和技术的优势把高等学校的科研成果直接应用到企业的生产过程中,从而降低企业的研究成本,以此来完成装备制造业科技成果的转化。

在税收方面,税收激励影响科技创新主要是通过降低创新成本来完成的,因此应实行有利于企业降低创新成本的税收政策[4]。可以考虑给予装备制造业的风险投资合理的税收优惠,如规定接受风险投资资金的企业生产过程中可选用加速计提折旧方法,进而降低研发投资风险,以此来促进黑龙江省装备制造业自主创新科技成果转化。

猜你喜欢

对外经贸实务(2016年12期)2016-12-22

贵州财经大学学报(2016年6期)2016-12-19

合作经济与科技(2016年24期)2016-12-07

中国市场(2016年32期)2016-12-06

中国集体经济(2016年26期)2016-11-19

中国房地产·市场版(2016年9期)2016-11-10

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

中学政史地·教学指导版(2014年2期)2014-12-09

环球时报(2013-02-08)2013-02-08