人口统计学视角下高职财务人员职业倦怠水平的差异化研究

2016-05-14 19:38陈晓梅

经济师 2016年7期

陈晓梅

摘要:以江苏高职院校财务人员为研究对象,采用修订的量表进行数据收集,并进行独立样本假设检验,分析不同人口统计变量下的职业倦怠水平的差异性。研究发现:(1)高职院校财务人员确实存在一定程度的职业倦怠,总体情况并非特别严重。(2)性别、婚姻状况和学历变量在职业倦怠的三个维度上都不存在显著性差异,而年龄、工作年限和技术职称变量仅在情绪衰竭维度上存在显著性差异。依据研究结果,文章提出了高职院校应当增强财务人员的归属感、重视和关心老职工和做好高层次人才的职业规划等建议。

关键词:人口统计学 高职 财务人员 职业倦怠 差异化

中图分类号:F233;G714 文献标识码:A

文章编号:1004-4914(2016)07-206-03

近年来,国内对于职业倦怠的研究不断深入,研究范围迅速拓展到广泛的职业人群中。通过文献检索发现,对于财务人员职业倦怠的研究较少,专门针对高职院校财务人员的研究更是罕见。根据教育部官方网站数据显示,2015年全国高职院校1334所,占高等学校总数的52.25%,是其重要组成部分。高职院校的财务人员肩负着服务教学科研和育人的重任,工作强度大政策性强、激励机制远远低于同等条件的教师,容易出现职业倦怠问题。探索高职财务人员的职业倦怠问题,找出有效的方法来提升财务工作的热情和创造力,具有现实意义。

一、综述

(一)职业倦怠的定义及特征

职业倦怠(bumout)是美国人Freudenberger于1974年首次提出的,指个体在工作重压下产生的身心疲劳与耗竭的状态。学者们认为,职业倦怠主要是个体的特征因素与工作环境交互作用后的一种反应。这些个体的特征因素主要包括人格特征(心理控制源、精神质、自我效能感、A型人格等)和人口统计变量(性别、年龄、婚姻状况、学历、工作年限、职称等)。

(二)基于人口统计变量的高职财务人员职业倦怠研究假设的提出

本文主要讨论人口统计变量与高职财务人员职业倦怠水平的影响程度,不涉及研究对象人格特征方面。根据职业倦怠的相关文献和本研究调查问卷数据的梳理和分析,提出研究假设:不同性别、年龄、婚姻状况、学历、工作年限、技术职称的财务人员职业倦怠水平无显著差异。

(三)调查工具与统计方法

本研究使用的工具是一份包含高职财务人员的人口统计变量信息收集部分和职业倦怠水平测量部分的问卷。描述性统计、因子分析、量表的信度和效度检验、均值分析、方差分析及基础数据统计主要运用SPSS19.0和EXCLE2013软件进行。

二、调查问卷的设计与信度效度分析

(一)调查问卷的项目内容(包括2个部分)

1.人口统计变量方面主要是调查对象的个人基本信息:性别、年龄、婚姻状况、学历、工作年限、技术职称。具体的项目设计如下:性别分为男性和女性;年龄分为30岁以下、30~45岁和45岁以上;婚姻状况分为已婚和未婚;学历程度分为研究生及以上、本科、大专和其他;35作年限分为10年以下、10~20年、20年以上;专业技术资格分为高级职称、中级职称、初级职称和其他。

2.职业倦怠水平测量部分主要采用MBI-GS模型来设计,考虑高职院校财务人员的特殊性作了多次的测试和修改。量表主要包含情感耗竭、人格解体及个人成就感三个纬度共18个问题,其中情感耗竭7个问题,人格解体5个问题,个人成就感6个问题。量表采用5级计分法,即按照倦怠程度及次数分别表示非常不同意、不同意、不好确定、同意、非常同意。

(二)信度与效度分析

1.利用样本数据进行信度分析:结果显示总量表的Cronbachα系数为0.923,Friedman X2的值为131.222(p<0.000),达到极其显著水平。在总体内部一致性系数较高的情况下对三维度逐一分析,得出:情感耗竭子量表为0.881、人格解体量表为0.847、个人成就感子量表为0.859,表明总量表和各个子量表均具有良好的信度。

2.利用样本数据进行信度分析:调研量表主要采用MBI-GS模型来设计,经多次修改后的16个项目能覆盖所测3个维度内容范围的主要方面。调研量表的KMO检验值为0.859,适合做因子分析,巴特利特球形检验(Bartlett test)值为723.023(p<0.000),表明量表具有良好的效度,适合做进一步的研究。

三、研究假设的验证分析

(一)数据来源与描述性统计

2015年11月间,对江苏高职院校财务人员进行问卷调查,发放问卷202份,共回收问卷186份,有效问卷183份,有效率为90.6%。有效问卷的统计情况如下:

1.人口统计学变量描述性分析。性别分布方面:男性60人(占32.78%)、女性123人(占67.22%),可以看出财务人员女性占比较大;年龄分布方面:45岁以下的126人(占68.85%)、45岁以上的57人(占31.15%),表明财务人员主要以中青年骨干为主;在婚姻分布上,已婚占比159人(占86.89%),表明大多研究对象已成家立业;学历本科及以上162人(占88.52%)、大专及以下的21人(占11.48%),表明财务人员中学历层次较高;工作年限中:10年以下69人(占37.71%)、10-20年的39人(占21.31%)、20年以上75人(占40.98%);在职称的分布上,初级及其他的63人(占34.43%)、中级66人(占36.07%)、高级54人(占29.5%),表明财务人员的职称分布相对均衡。

2.职业倦怠水平三维度的描述性分析显示(详见表1),职业倦怠三维度的均值均低于平均值3,说明高职院校财务人员确实存在一定程度的职业倦怠,总体情况并非特别严重。

(二)验证分析

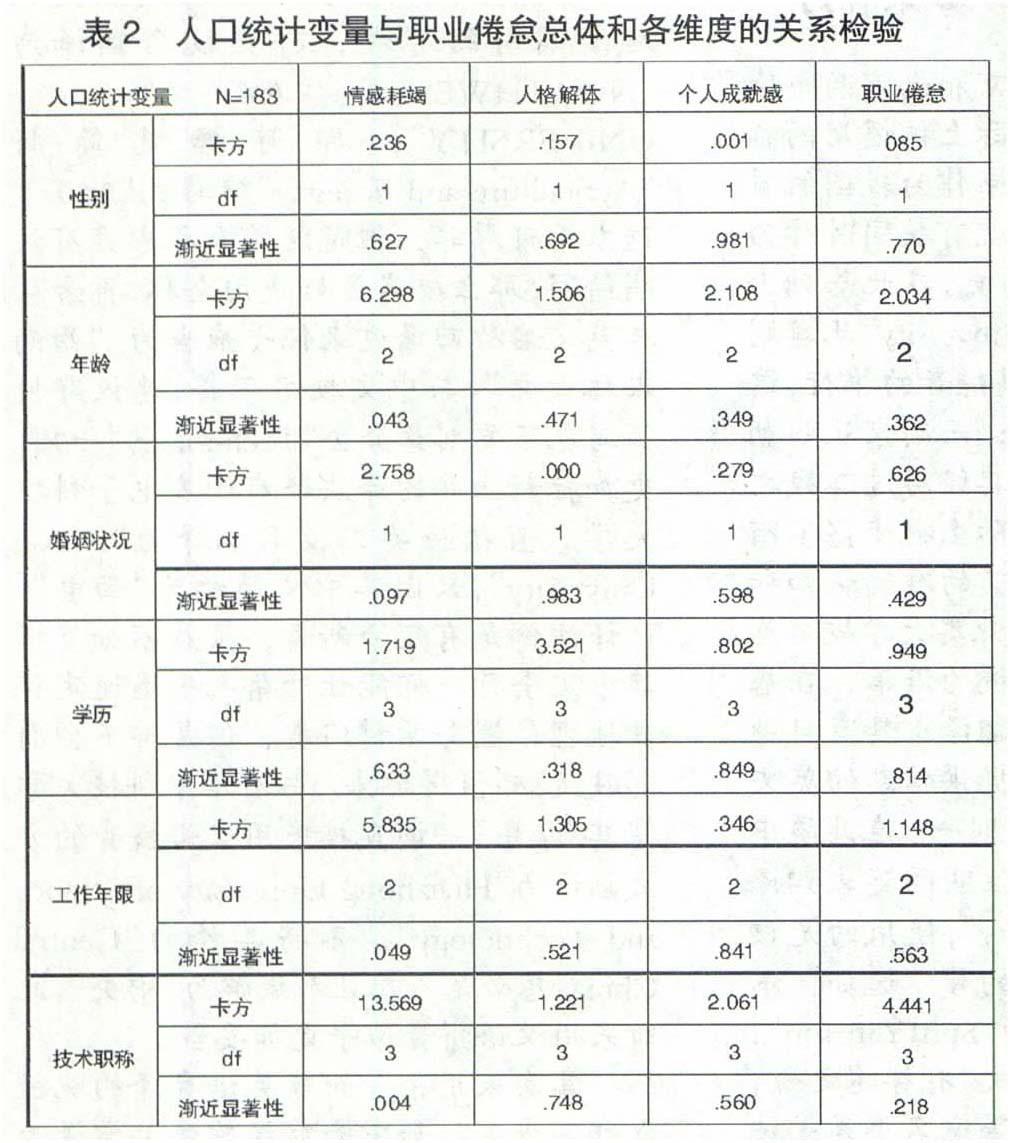

本研究基于不同人口变量对调查结果进行检验(详见表2),并对存在显著性差异的变量进行方差分析(详见表3),分别给出检验结果。

1.基于性别变量的职业倦怠水平检验结果:情感耗竭、人格解体、个人成就感三个维度和总体的渐进显著性均大于0.05的显著性水平,表明在高职院校财务人员职业倦怠水平上男性和女性不存在显著性差异。

2.基于年龄变量的职业倦怠水平检验结果:情感耗竭这个维度的渐进显著性小于0.05的显著性水平、人格解体和个人成就感维度的渐进显著性大于0.05的显著性水平,表明不同年龄的高职院校财务人员的职业倦怠水平在情感耗竭上存在显著性差异、在人格解体和个人成就感上不存在显著性差异;结合单因素方差统计结果可以看出,年龄越大,倦怠程度越高,45岁以上年龄的财务人员在情感耗竭这个维度上的倦怠水平显著增高。

3.基于婚姻状况变量的职业倦怠水平检验结果:职业倦怠总体和三维度的渐进显著性水平均大于0.05,表明不同婚姻状况的高职院校财务人员职业倦怠水平不存在显著性差异;不过从统计量看,已婚人员达86.88%的比例对检验结果的影响未知。

4.基于学历变量的职业倦怠水平检验结果:同婚姻状况变量的检验结果类似,渐进显著性水平均大于0.05,表明不同学历的高职院校财务人员职业倦怠水平不存在显著性差异。这可能和目前高职院校招聘政策有关,调查对象中本科以上学历占88.52%。

5.基于工作年限变量的职业倦怠水平检验结果:情感耗竭这个维度的渐进显著性小于0.05的显著性水平、人格解体和个人成就感维度的渐进显著性大于0.05的显著性水平,结合不同工作年限的高职院校财务人员的职业倦怠的方差统计看出,工作年限越长职业倦怠状况越明显,20年以上工龄的倦怠情况更严重。

6.基于技术职称变量的职业倦怠水平检验结果:情感耗竭这个维度的渐进显著性仅为0.004、总体和其他维度的渐进显著性大于0.05,表明不同技术职称的高职院校财务人员的职业倦怠水平在情感耗竭上存在显著性差异、在人格解体和个人成就感上不存在显著性差异;对技术职称在情感耗竭纬度的统计结果进行分层分析显示:高级职称和中级职称财务人员在情感耗竭维度上的职业倦怠水平显著高于初级及其他职称的财务人员。

四、结论及建议

(一)结论

本研究通过调查问卷和实证分析,得出两点结论:

1.高职院校财务人员确实存在一定程度的职业倦怠,总体情况并非特别严重,这并不与本研究的初衷相矛盾。通过对高职财务人员职业倦怠水平的调查和统计分析有以下两点解释,一是近年来高职院校财会队伍得到较大的改善,吸收一批年轻专业人才,目前财务人员队伍主要以中青年骨干为主,学历和职称结构上更加合理,职业素养相对较高。二是大多数高职院校越来越重视财务队伍建设,加大培训力度,逐步提高业务能力。同时利用信息化手段逐步减轻工作压力,形成宽松的工作氛围,激发财务人员成就感和活力。

2.假设检验结果表明,高职院校财务人员在性别、婚姻状况和学历变量在情绪衰竭、人格解体、个人成就感三个职业倦怠维度上均不存在显著性差异;年龄、工作年限和技术职称上在情绪衰竭这个维度上存在显著性差异,在人格解体和个人成就感这两个维度上不存在显著性差异。

(二)建议

根据调研结果和实证分析,针对如何减轻高职院校财务人员的职业倦怠提出以下建议:

1.增强财务人员的归属感。从调研问卷的结果看出,大部分调研对象认为财务人员在学校的地位比较低,发展空间小。对此,高职院校要打破僵化的管理体制,营造广开用人渠道、知人善任的人文环境,为财务人员提供富有挑战性的发展机会。管理者更要更新财务管理观念,在遵守财经法纪和规章制度方面做出表率,强化财务人员的主人翁精神,增强员工对组织的依赖与归属感。

2.重视和关心老职工。老职工对高职院校的责任感和认同度更高,为学校付出的意愿也越强,是取得管理效益的重要保障。管理者要摒弃一些偏见和主观臆断,制定合理的补偿机制与退出机制,重视年轻员工的同时要重视老职工的培养,使他们的工作绩效和价值最大化。

3.做好高层次人才的职业规划。职称越高的职工对未来晋升和自我提升的要求越高,但现实和理想往往是背道而驰的,目前技术职称已成为影响高职院校财务人员职业倦怠的主要因素。高职院校应为高层次财务人员提供更多的培训和发展机会,进行科学合理的职业生涯规划,让他们有足够的内驱力去完成相应的工作,维持持续的专注力和工作效率,实现自我价值。

猜你喜欢

中老年保健(2021年6期)2021-08-24

经营者(2018年24期)2018-12-07

中国盐业(2018年13期)2018-10-26

现代管理科学(2017年1期)2016-12-26

科技创新与应用(2016年34期)2016-12-23

电脑知识与技术(2016年24期)2016-11-14

行政事业资产与财务(2016年10期)2016-09-26

中国卫生质量管理(2015年1期)2015-12-01

中国健康心理学杂志(2015年6期)2015-09-05

当代经济(2015年20期)2015-04-16