万科公司债务资本成本分析

2016-05-25 00:37董火鲜周一萍

中国市场 2016年48期

董火鲜,周一萍

(黄冈师范学院,湖北 黄冈 438000)

万科公司债务资本成本分析

董火鲜,周一萍

(黄冈师范学院,湖北 黄冈 438000)

文章主要是针对债务资本成本的案例分析,以万科公司2015年国内公布的财务数据为例,从不同角度分析了万科公司的债务资本成本。分析结果表明,利息费用不能只看财务费用,而是要结合现金流量表数据和股利分配来报表数据的限制和财务分析所需数据,难以直接获取信息。

债务资本;资本成本;案例分析;万科公司;权益资本

1 问题的提出

根据万科公司公布的2015年度的财务数据,我们查阅到以下数据:资产报酬率4.41%,净资产报酬率19.78%,资产负债率77.78%,倒推出来的债务资本成本率0.75%,考虑到所得税税率25%和利息费用的抵税效用,还原成税前债务资本成本是1%。这是否符合实际呢?

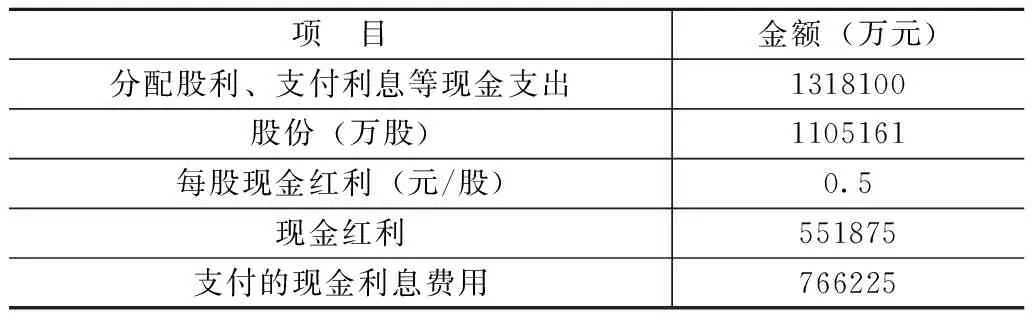

进一步推算,万科公司2015年的年报显示,债务总额是4750亿元,可以概算出利息费用是47.5亿元。查阅万科公司的现金流量表中的筹资活动现金流出量项目,分配股利及支付利息项目是132亿元,查阅公司股利分配政策及总股数,推算股利支付55亿元,那么利息支付现金流出量是77亿元(计算过程见表1)。对比前面推算出来的47.5亿元,显然不相符。那么为什么会有这么大的差异?

表1 万科公司现金利息费用计算

2 万科公司债务资本成本分析

(1)万科公司债务资本结构分析。查阅万科公司公布的2015年12月31日的资产负债表,摘录部分数据见表2。

表2 万科公司债务资本结构

观察表2可以发现,万科公司的债务规模约占总资产78%,但是总体来讲,有息负债的规模并不大,合计约547亿元,占比总负债约11.5%,占比总资产约9%。若以利息费用77亿元除以总负债4750亿元,总债务资本成本率是1.61%。若是只考虑有息债务,则债务资本成本率是14%。二者相差甚远。

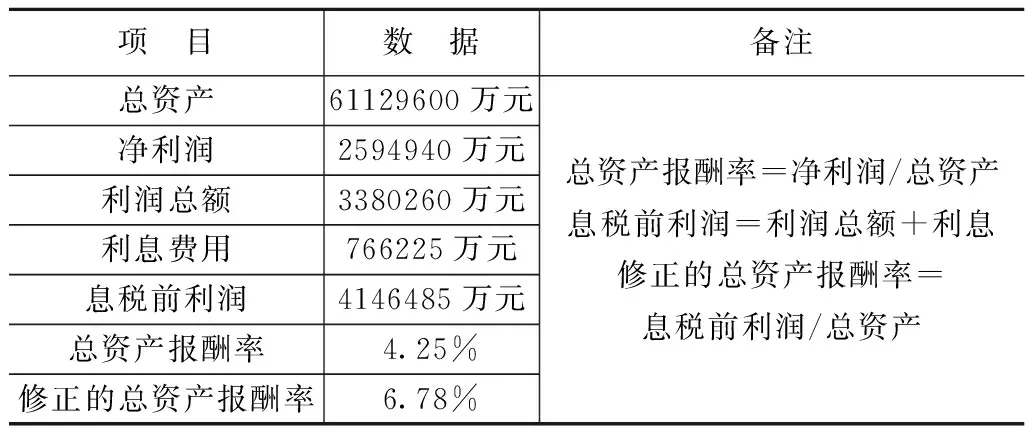

(2)总资产报酬率修正值分析。根据万科公司公布的2015年财务数据,查阅到总资产报酬率是4.25%,是公司净利润除以总资产计算出来的。我们采用修正的方法即按息税前利润除以总资产来计算,修正的总资产报酬率是6.78%,计算过程见表3。

表3 总资产报酬率计算

根据修正的资产报酬率6.78%,资产负债率77.78%,净资产报酬率19.78%,倒算出来的债务资本成本率是3.1%,还原到税前债务资本成本率是4.14%。

(3)万科公司债务资本成本分析。查阅万科公司2015年发行的公司债券,票面利率为3.5%,假设不考虑以前期发行的债券。参考表2中的数据,银行短期借款数量较少,计算时忽略不计。银行长期借款占比64%,取1~5年期银行贷款利率4.75%,公司债券占比36%,取平均利率3.5%,计算出的债务资本加权平均利率是4.56%。这个数据就比较接近推算的4.14%。

根据表2中的数据,取银行短期贷款利率4.35%,银行长期贷款利率4.75%,债券票面利率3.5%,计算出的公司承担的利息费用23.5亿元。也就是说,公司还有53.5亿元利息费用的债务情况不明。查阅公司资产负债表中的流动负债项目,应付账款、预收账款、应交税费、应付职工薪酬、应付利息等项目是不需要公司承担利息费用的,也就是说,这些项目是真正的无息负债,应付票据和其他应付款项目合计约有790亿元,这两项是有可能产生利息费用的。

(4)关于财务费用的说明。我们在分析债务资本成本时,是应该考虑财务费用的。那为什么在上文的分析中没有提到财务费用呢?查阅万科公司的利润表,财务费用总额是47773万元,与现金流量表中的利息费用相差甚远,约占0.6%。而且财务费用只是用来核算费用化的利息费用,而万科公司是房地产企业,大部分利息费用都是资本化的,无法在财务费用中反映。另外,除了利息费用外,还有其他的相关费用也可以在财务费用中核算,这样一来,财务费用中的利息费用就更低了,对债务资本成本的影响就更小。所以在本文的分析中,没有考虑财务费用。

3 分析结论

根据上面的分析过程,我们可以知道:

(1)万科公司的长期债务资本成本率约为4.2%。总资产报酬率约6.78%。

(2)万科公司约有50多亿元利息费用的有息债务情况不明,由于财务报表项目的固有限制,公司报表中难以直接获取此类信息。

(3)值得注意的是,在分析公司债务资本成本时,利息费用不能只看财务费用,而是要结合现金流量表中的数据和股利分配方案,来分析公司支付的现金利息费用。由此引出一个问题,在现金流量表中,“支付股利、偿还利息费用的现金支出”这一项目应该拆分成两个项目:一项是支付股利的现金支出;另一项是偿还利息的现金支出。一个是反映权益资本的现金支出,一个是反映债务资本的现金支出。而合并在一起不利于进行财务分析。

最后,文章存在着一定的局限性。由于报表数据的限制,信息获取途径有限,在做财务分析时,很多数据都是推算的,毕竟不能获取充分适当的有效数据,其实也反映了报表数据和财务分析所需数据之间的差异。

注释:

①文中基础数据来源:新浪网股票频道公布的万科公司的财务报表及分红信息。

②文中其他数据都是作者利用Excel加工计算的。

[1]孙一玲,李煦.EXCEL在财务中的经典应用案例[M].上海:立信会计出版社,2015:132-145.

[2]叶芃,夏庆利.财务学及技术基础[M].武汉:华中科技大学出版社,2010:310-330.

10.13939/j.cnki.zgsc.2016.48.127

本文是黄冈师范学院基金项目(项目编号:zxfz2016B020)的初期成果之一。

猜你喜欢

中国注册会计师(2020年3期)2020-04-03

财会学习(2016年23期)2017-01-07

财会学习(2016年22期)2016-12-10

中国经贸(2016年17期)2016-11-17

商业会计(2015年11期)2015-09-18

上海管理科学(2015年3期)2015-07-31

财会通讯(2014年8期)2014-12-03

中国乡镇企业会计(2014年6期)2014-02-10