财务报告质量、资产抵押能力与投资效率分析

2016-05-30 14:40王福胜朱志标

商业研究 2016年3期

王福胜 朱志标

摘要:本文利用深圳证券交易所2008-2013年A股上市公司为样本,实证检验财务报告质量、资产抵押能力与公司投资效率之间的关系,发现财务报告质量较高的公司表现出较高的投资效率,财务报告质量通过减少投资不足与抑制投资过度进而提高投资效率,其中应计质量与盈余平滑度分别与投资不足和投资过度显著相关;财务报告质量在资产抵押能力较低的公司中对投资效率的影响较大,主要源于财务报告质量减少投资不足的作用在资产抵押能力较低的公司中更明显,高质量的财务报告对资产抵押能力缓解投融资双方之间的信息不对称作用具有较强的替代效应。

关键词:财务报告质量;资产抵押能力;投资效率;投资不足;投资过度

中图分类号:F83059文献标识码:A

财务报告通常被认为是缓解公司融资约束和促使公司管理者实施的投资决策更加符合投资者利益的重要治理工具,尽管有的研究发现财务报告质量仅仅是缓解融资约束抑制代理冲突而影响公司投资效率的关键因素之一,但已有研究表明公司资产抵押能力越高就越能筹集更多的外部资金而进行更多投资(Benmelech和Bergman,2009)。在新古典经济学完美市场条件下,决定公司投资的唯一因素是投资项目的边际价值,然而越来越多的研究发现信息不对称与代理冲突等因素的存在导致市场并不完善。相关理论模型表明资产抵押作为一种保证机制,有助于降低外部资本提供者的投资风险,减少融资摩擦,缓解公司面临的融资约束(Chaney等,2012),有效改善公司融资能力使公司能进行更多投资,但是鲜有证据证明资产抵押能力对投资效率、特别是对投资不足的影响有作用。本文的主要目的是基于财务报告质量降低信息不对称的作用机制,及资产抵押能力在缓解因信息不对称带来的投资风险中的作用机制,分析财务报告质量在新兴加转轨的制度背景下能否有效地发挥对公司投资效率的影响作用,并在此基础上进一步探析财务报告质量在不同资产抵押能力的公司中,对投资效率尤其是对投资不足的影响是否存在差异。

一、理论分析与研究假设

(一)非效率投资的成因

公司投资效率主要取决于其融资能力和投资意愿。首先,公司需要有融资能力为其面临的投资机会筹集所需要的资金。在完美的资本市场中,由于内部融资与外源融资无差异,公司投资决策与融资能力无关(Modigliani和Miller,1958),公司能为所有净现值大于零(NPV>0)的投资项目筹集足够的资金,公司投资项目的边际价值是投资决策唯一的驱动力。然而,现实世界中并不存在完美的资本市场,外部资本提供者与公司及其管理者之间存在的信息不对称会导致融资摩擦,从而使公司面临融资约束。因此,面临融资约束的公司由于不能筹集足够的资金而不得不放弃一些净现值大于零的投资项目,使公司实际投资规模小于最优投资规模,从而产生投资不足降低投资效率。其次,即使公司拥有投资项目所需要的全部资金,也不能保证公司所有的投资决策都能使股东价值最大化,因为公司投资是否有效率在很大程度上取决于其投资意愿。由于道德风险问题的存在,作为公司实际控制人的管理者往往会通过投资净现值小于零(NPV<0)的项目以获取私人收益(Jensen和Meckling,1976),如在职消费(Jensen,1986)、社会声誉(Jensen,1993)、帝国建造(Shleifer和Vishny,1997)等。因此,在管理者个人私利的驱动下公司盲目扩大投资规模将产生投资过度。此外,有部分文献表明公司管理者也可能因倾向于选择“宁静的生活”(quiet life)而缺乏投资意愿导致公司投资不足(Bertrand和Mullainathan,2003)。

(二)财务报告质量对投资效率的影响

高质量的财务报告通过影响公司融资能力和投资意愿进而发挥对投资效率的治理作用。首先,公司定期披露的财务报告通过提供有助于投资者决策的具有可靠性与相关性的信息,降低投资者的逆向选择,减少公司融资成本,提高公司融资能力,避免公司投资不足。例如公司披露高质量的财务报告能有效降低投资者对公司股票价值的估计风险,使投资者正确评估公司发行的股票价值并合理确定股票价格,进而降低融资成本,提高融资能力(Myers和Majluf,1984)。其次,投资者通过阅读财务报告降低信息劣势,提高激励与监督公司管理者的能力,抑制管理者道德风险引发的代理冲突,促使公司管理者改善项目选择,抑制投资不足或过度,最大程度上确保其投资意愿符合股东价值最大化目标。例如财务报告基本数据常常作为管理层薪酬契约的设计基础,同时作为公司特有信息通过股票市场的价格反馈作用对管理者进行激励与监督,提高管理者尽职勤勉程度,优化投资决策以获取更多的职位收益或避免被解雇(Bushman和Smith,2001;杨继伟,2011)。然而已有研究大多基于西方发达国家的制度背景,而在中国现阶段新兴加转轨的特殊制度背景下,公司对外披露的财务报告质量与投资效率之间是否显著相关仍需进一步探讨。为此,本文提出以下假设:

假设1:财务报告质量较高的公司表现出较高的投资效率。

鉴于财务报告质量在减少投资不足与抑制投资过度中的影响作用,我们也提出两个次假设:

假设1a:财务报告质量较高的公司表现出较低的投资不足。

假设1b:财务报告质量较高的公司表现出较低的投资过度。

(三)财务报告质量在不同资产抵押能力的公司中对投资效率的影響

中国资本市场新兴加转轨的特征使信息不对称不可避免,而信息不对称所产生的融资摩擦使公司的融资需求无法得到完全满足。因此,公司常常面临融资约束,特别是民营控股公司更为明显(沈红波等,2010;屈文洲等,2011)。此外,信息不对称和契约不完全性增加了作为内部人的公司管理者借助信息优势损害处于信息劣势的外部资本提供者利益的可能性。当外部资本提供者理性预期到信息不对称与代理冲突存在时就会提高资本的预期回报率(Lambert等,2007),进而推高公司的融资成本。融资成本的提高意味着公司融资能力的降低,当公司因融资能力较低导致不能筹集足够的资金时就会产生投资不足。资产抵押作为一种给外部资本提供者偿还资金的保障信号,降低了因信息不对称给投资者带来的风险,同时管理者为了避免丧失公司抵押的资产而努力选择正确的投资项目,促使投资决策在最大程度上符合投资者利益。因此,资产抵押作为一种保护投资者利益的外部保证机制(李青原和王红建,2013)能有效减少融资摩擦,提高公司融资能力,缓解公司面临的融资约束。已有研究表明,当公司资产抵押能力较高时,公司融资能力和投资也随之增加(Benmelech和Bergman,2009;Chaney等,2012)。因此,资产抵押能力成为影响公司能否获得必要的资金从而有效进行投资的关键因素之一。

在完美市场中信息不对称不存在,公司能够为全部投资机会筹集足够的资金,在这种情形下公司资产抵押能力与公司融资能力无关,也不会影响公司投资。然而一旦信息不对称增加,公司资产抵押能力就与公司融资能力密切相关。公司较低的资产抵押能力意味着外部资本提供者因信息不对称而产生的投资风险较高,这将导致公司面临较高的融资约束。由于较低的资产抵押能力意味着贷款的安全性较低,贷款方在这种情形下就会增加监督、提高利率和信用等级(Benmelech和Bergman,2009),使公司不得不减少债务融资进而转向权益融资,即使转向权益融资,信息不对称仍会降低公司股权融资能力进而提高融资成本。此时高质量的财务报告就显得尤为重要,它能对资产抵押能力起到替代作用,有效降低公司与投资者之间的信息不对称,从而减少融资摩擦。因此,对于面临融资约束的公司而言,较低的资产抵押能力提高投资者对公司透明度的需求,高质量的财务报告在这种情形下对缓解融资约束减少投资不足更显得不可或缺。为此,本文提出以下假设:

假设2:在资产抵押能力较低的公司中财务报告质量对投资不足的影响作用更明显。

二、研究设计

(一)样本和数据

本文选取2008-2013年深圳证券交易所A股上市公司作为研究样本,实证检验所需的财务数据均来自于国泰安CSMAR数据库,公司终极股权性质通过手工收集上市公司披露的年度财务报告信息获得。研究样本的选取遵循以下原则:(1)剔除金融类上市公司观察值,因为金融类上市公司的特征与其他行业上市公司的特征存在较大的差异,考虑到本文的研究目的予以剔除;(2)剔除因资产重组、股权变更和战略转型等造成公司主营业务变化而导致无法准确进行行业分类的观察值;(3)剔除*ST、ST或者PT状态的上市公司,此类上市公司正常生产经营不能持续,其投资行为与正常经营公司的投资行为差异较大;(4)剔除数据不完整的公司。最终,本文得到3 726个样本观测值。

(二)主要变量定义

1.投资效率。学者们主要用Richardson(2006)残差模型度量特定公司的投资效率,该残差模型的基本思路是先通过构建公司预期投资模型估算出公司的最佳投资规模,再用公司实际投资规模减去估计最佳投资规模的估计残差作为投资效率的替代变量,估计残差为正则表示投资过度,估计残差为负则表示投资不足。因此,本文用该残差模型度量公司投资效率,模型结构如下:

表示滞后项,εi,t为模型回归残差。通过分行业和分年度对模型(1)进行线性回归,取该模型回归残差的绝对值然后乘以(-1)作为投资效率的替代变量,其值越小则表示投资效率越低,其值越大即越趋近于0则表示投资效率越高,越接近于最优投资水平。

2.财务报告质量。财务报告的目标是提供有助于投资者决策的具有可靠性与相关性的信息,而财务报告所披露的会计盈余信息对于投资者来说最为重要(Ecker等,2006)。会计盈余不仅是投资者进行投资决策的重要工具,也是管理者薪酬契约设计的重要基础。因此,本文选取会计盈余中的应计质量、盈余平滑度和会计稳健性度量公司财务报告质量,并且以这三个估计指标的加权指数构建财务报告质量指数,以缓解单个指标存在的误差和极端值影响。

(1)应计质量。在应计制度下,公司通过线性估计未来现金流量计算应计利润。公司未来现金流量的线性估计误差越小,应计利润计算越准确,则表示公司财务报告对外披露的经营信息越精确,也就意味着公司财务报告质量越高。本文运用Dechow和Dichev(2002)构建的模型度量应计质量,模型结构如下:

年的经营现金流量与当期平均总资产的比值,εi,t为模型回归残差。通过分行业和分年度对模型(2)进行线性回归得到该模型的回归残差项,计算其标准差并以标准差的绝对值度量公司的应计质量。标准差的绝对值越小意味着公司应计质量越高,财务报告质量也就越高,反之则越低。

(2)盈余平滑度。盈余平滑度是指公司财务报告披露的会计盈余与真实收益之间的偏离程度,具体而言就是公司应计项目变化与现金流变化之间的相关系数(Bhattacharya等,2003)。盈余平滑度越高表示公司管理者操纵会计盈余以隐匿公司经营业绩波动的程度越大,这将削弱财务信息的可靠性与相关性,降低财务报告质量。本文运用Francis等(2005)建立的模型,通过计算公司线下项目前利润的变化程度与经营活动现金流量的变化程度的比值表示盈余平滑度,计算公式为:

ESi,t=σ(PROi,t)σ(CFOi,t)(3)

其中ESi,t表示公司i第t年的盈余平滑度,σ(CFOi,t)表示公司i第t年的经营活动现金流量的标准差,σ(PROi,t)表示公司i第t年的线下项目前利潤的标准差。ESi,t值越高意味着盈余平滑度越低,财务报告质量越高;ESi,t值越低意味着盈余平滑度越高,财务报告质量越低。

(3)会计稳健性。会计稳健性是指财务会计信息系统对好消息的确认要严于对坏消息的确认,即推迟确认收益而加速确认损失,降低应计利润,减少信息披露过程中的“噪音”,提高信息披露质量。本文运用截面Jones模型计算累积操纵性应计利润度量会计稳健性,模型结构如下:

TAi,t=β0+β1(1/Asseti,t)+β2ΔRevi,t+β3PPEi,t+β4ROAi,t+εi,t(4)

其中TAi,t表示公司i第t年的总应计利润,等于线下项目前利润与经营净现金流量之差;Asseti,t表示公司i第t年的年初总资产,ΔRevi,t表示公司i第t年的营业收入变化额与当期平均总资产的比值;PPEi,t表示公司i第t年的固定资产原值与当期平均总资产的比值;ROAi,t表示公司i第t年的资产回报率;εi,t为模型回归残差,表示公司i第t年的累积操纵性应计利润。累积操纵性应计利润的绝对值越大,意味着会计稳健性越低,财务报告质量越低,反之则越高。

(4)财务报告质量指数。为了综合反映各种度量财务报告质量指标并使研究样本信息含量最大化,本文构建一种加权平均综合指数度量公司财务报告质量,该方法就是通过加权百分位数赋值方法定义财务报告质量指数。具体而言,将应计质量、盈余平滑度和会计稳健性这三个度量指标按照大小排序并赋予其所在位次的百分位数值,再将所得的百分位数值进行加权计算得出财务报告质量指数,即:

FRQi,t=[D(CAi,t)+D(ESi,t)+D(TAi,t)]3(5)

其中FROi,t表示公司i第t年的财务报告质量指数,D(CAi,t)表示公司i第t年的用应计质量模型计算出的应计质量分位数,D(ESi,t)表示公司i第t年的用盈余平滑度模型计算出的盈余平滑度分位数,D(TAi,t)表示公司i第t年的用截面Jones模型计算出的会计稳健性分位数。

3.资产抵押能力。公司的业务特征在很大程度上决定了其固定资产与存货等资产的配置,而资产抵押能力取决于公司固定资产与存货等资产的可变现价值。本文借鉴Almeida和Campello(2007)提出的计算公司资产变现期望价值的资产抵押模型度量公司资产抵押能力,该模型结构如下:

CV=V1+0715V2+0547V3+0535V4(6)

其中CV表示公司资产抵押能力,V1 表示公司货币资金与当期平均总资产的比值,V2表示公司应收账款与当期平均总资产的比值,V3表示公司存货与当期平均总资产的比值,V4表示公司固定资产与当期平均总资产的比值。

(三)模型设计

本文选取公司财务特征如资产规模、主营业务增长率、资产负债率和公司治理特征如高管薪酬、管理费用、经营现金流波动性及股权性质等相关变量作为实证模型控制变量,为了避免投资效率和财务报告质量之间存在的潜在内生性问题,财务报告质量与控制变量均采用滞后一期的数值构建本文的实证检验模型,模型结构如下:

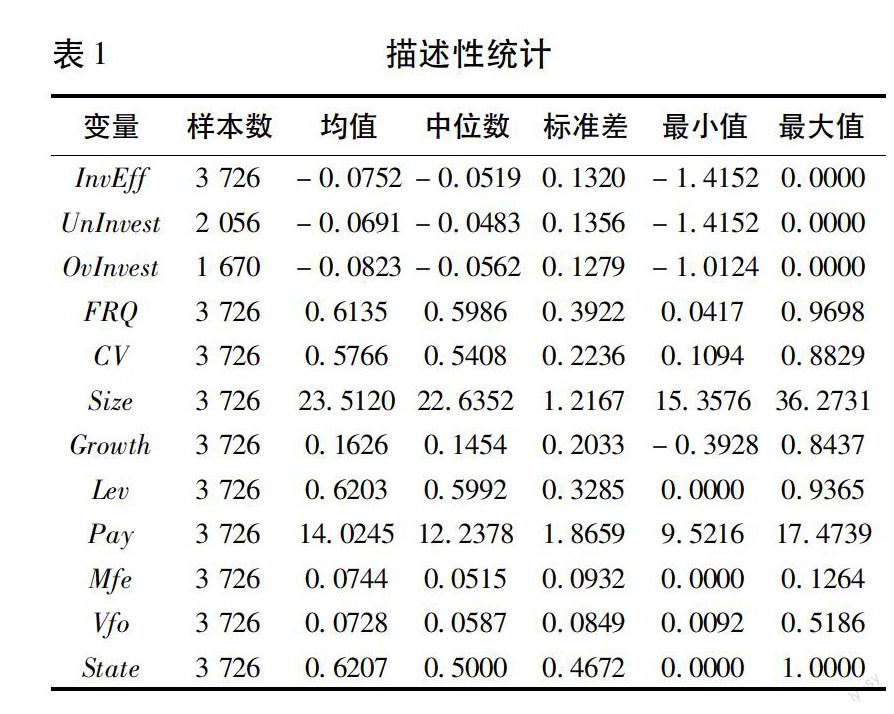

表1列示了主要变量的描述性统计特征,本文总样本为3 726个,其中2 056个公司属于投资不足样本,占样本总数的552%,1 670个公司属于投资过度样本,占样本总数的448%,说明现阶段投资不足的上市公司较多,这可能由于公司普遍面临较高的融资约束而导致不能满足所有净现值为正的投资项目的资金需求。总样本投资效率的均值是-00752,中位数为-00519,最小值为-14152,最大值为0,说明样本公司投资效率较低且公司之间的投资效率差异较大。样本公司投资不足的均值是-00691,中间值是-00483;投资过度的均值是-00823,中位数是-00562,说明归属于投资过度的上市公司其非效率投资程度要高于归属于投资不足的上市公司的非效率投资程度,即在非效率投资程度上投资过度要高于投资不足。财务报告质量指数的均值是06135,中位数是05986,最小值为00417,最大值为09698,说明不同上市公司披露的财务报告质量差异较大。资产抵押能力的均值是05766, 中位数是05408,最小值為01094,最大值为08829,说明不同上市公司可用于抵押的资产可变现值差异较大。

(二)财务报告质量对投资效率的影响

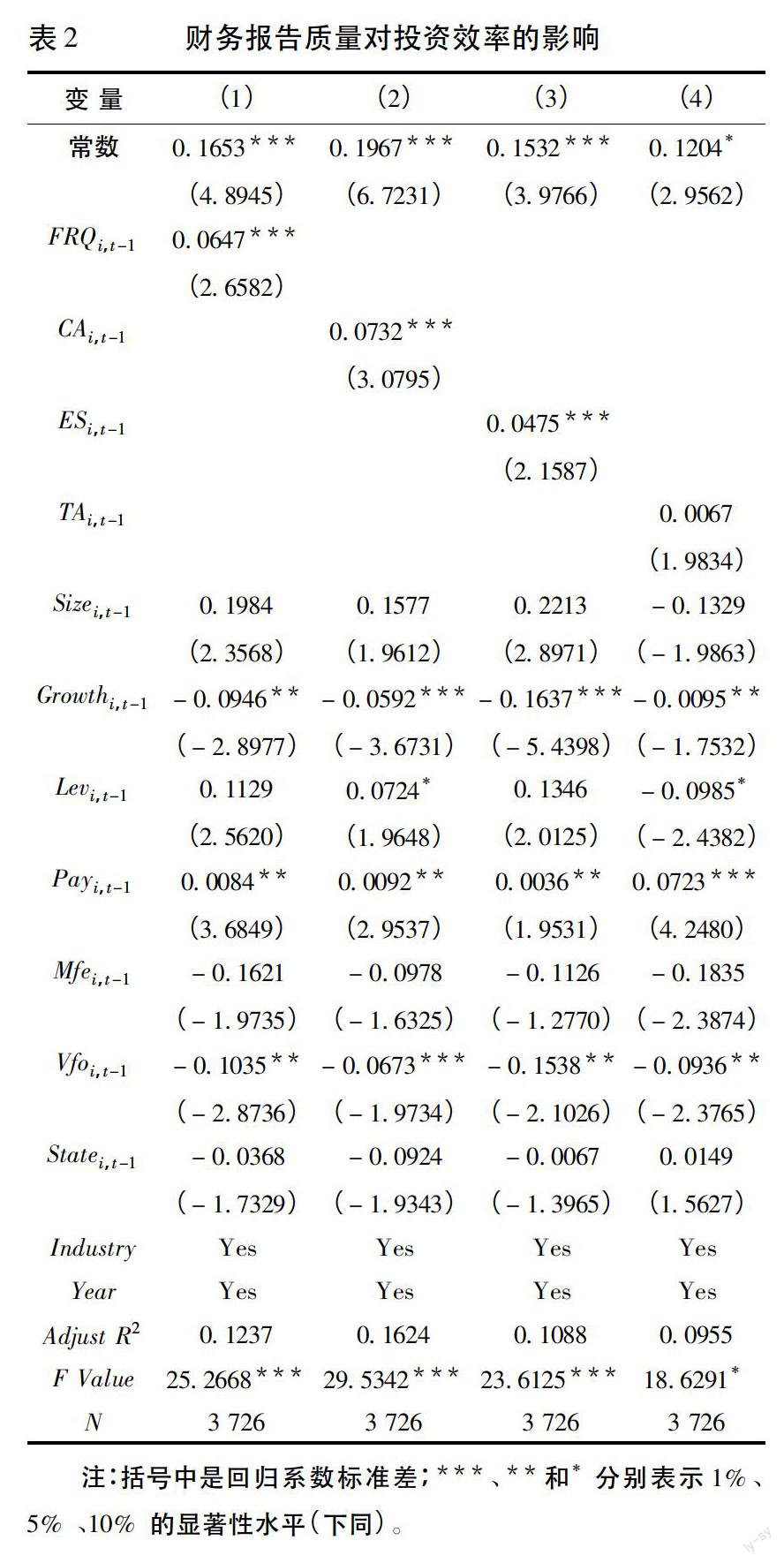

表2列示了财务报告质量对公司投资效率的影响结果,从表中第(1)列可以看出财务报告质量指数与公司投资效率之间的相关系数为00647,并且在1%的显著性水平上显著,揭示了财务报告质量与公司投资效率呈显著的正相关关系,有力地支持了本文的假设1。这说明高质量的财务报告通过向投资者传递公司经营状况信息,降低了投资者的信息劣势,减少了投资者的逆向选择,提高投资者激励与监督公司管理者的能力,有助于缓解融资约束,降低代理冲突,提高公司投资效率。这说明财务报告质量在中国新兴加转轨的制度背景下也能发挥对公司非效率投资行为的抑制作用,提高公司投资效率。更进一步,本文分别以构建财务报告质量指数的三个指标为解释变量,运用主成分分析法检验应计质量、盈余平滑度和会计稳健性与投资效率之间的关系。从表2中的第(2)列和第(3)列可以看出应计质量和盈余平滑度与投资效率之间的相关系数分别为00732和00475,并且在1%的显著性水平上显著,说明应计质量和盈余平滑度与投资效率呈显著的正相关关系。然而表2中第(4)列显示会计稳健性与投资效率的相关系数为正,但不显著,不能得出会计稳健性能提高公司投资效率的结论,可能的原因是会计稳健性促使厌恶风险的公司管理者采取谨慎的投资行为从而抑制了投资过度并加剧了投资不足。

从控制变量的回归结果来看,主营业务增长率的系数在5%的显著性水平显著为负,说明主营业务增长率较高的公司既可能因为资金短缺而导致投资不足,也可能因为管理者过度扩张而导致投资过度,从而降低投资效率;高管薪酬与公司投资效率的相关系数为正且在5%的显著性水平上显著,说明投资者设计的薪酬契约能有效发挥对公司管理者的激励作用时,管理者就会在薪酬利益动机的激发下抑制懈怠渎职行为,改善项目选择,力求做出正确的投资决策,提高公司投资效率;经营现金流量波动性与投资效率的相关系数为负且在5%的显著性水平上显著,说明经营现金流波动越大的公司既可能投资不足也可能投资过度从而降低投资效率;公司规模、资产负债率、管理费用、是否属于国有控股,与公司投资效率之间不存在显著的相关性。

表3列示了财务报告质量对公司投资不足和投资过度的影响结果,从表3中第(1)列和第(5)列可以看出公司财务报告质量指数分别与投资不足和投资过度之间的相关系数为00515和00722,并且在1%的显著性水平上显著,说明高质量的财务报告通过向投资者提供决策有用的具有可靠性与相关性的信息,减少投资者的逆向选择缓解公司融资约束,降低公司管理者的道德风险减少代理冲突,减少投资不足或抑制投资过度,有力地验证了假设1a和假设1b。

本文以构建财务报告质量指数的三个指标为解释变量,运用主成分分析法检验应计质量、盈余平滑度和会计稳健性分别与投资不足和投资过度之间的关系。对于投资不足样本而言,从表3中的第(2)列和第(3)列可以看出应计质量和盈余平滑度与投资不足之间的相关系数分别为00661和00326,并且在1%的显著性水平上显著,说明应计质量和盈余平滑度与投资不足呈显著的相关关系。然而表中第(4)列显示会计稳健性与投资不足的相关系数为-00121,并且在5%的显著性水平上显著,说明会计稳健性可能促使厌恶风险的公司管理者实施较为谨慎的投资行为,从而对投资不足具有恶化作用。对于投资过度样本而言,从表3中的第(6)列、第(7)列可以看出应计质量和盈余平滑度与投资过度之间的相关系数分别为00816和00743,并且在1%的显著性水平上显著,说明应计质量和盈余平滑度与投资过度呈显著的相关关系,财务报告质量越高的公司其投资过度程度越低,而第(8)列会计稳健性与投资过度之间的关系不显著。

(三)财务报告质量在不同资产抵押能力的公司中对投资效率的影响分析

表4列示了财务报告质量与资产抵押能力的交互作用对公司投资效率的影响结果。根据本文构建的实证模型(8),DumCVi,t-1作为哑变量,当公司资产抵押能力低于样本的中间值时取1,否则取0,FRQi,t-1*DumCVi,t-1表示财务报告质量与资产抵押能力的交互效应。在此模型中,β1表示财务报告质量在资产抵押能力高于样本中间值的公司中对投资效率的影响,β1+β3表示财务报告质量在资产抵押能力低于样本中间值的公司中对投资效率的影响。对于总样本而言,实证结果表明当公司资产抵押能力较低时,财务报告质量对投资效率的影响大小为β1+β3=00624+00105=00729,明显大于资产抵押能力较高的公司中财务报告质量对投资效率的影响(00624),由此可以得出如果公司资产抵押能力较低,财务报告质量对投资效率的影响作用更大。

本文将总样本公司分为投资不足样本和投资过度样本,对于投资不足样本而言,在资产抵押能力较低的公司中财务报告质量对投资不足的影响大小为β1+β3=00481+00323=00804,明显大于资产抵押能力较高的公司中财务报告质量对投资不足的影响(00481),由此可以得出如果公司资产抵押能力较低,财务报告质量对投资不足的影响作用更大。这说明公司资产抵押能力较低,其面临的融资约束越强,此时财务报告显得更为重要,更能起到缓解公司与投资者之间的信息不对称作用,更能减少融资摩擦,使公司有能力为净现值大于零的投资项目提供资金支持,更能减少公司投资不足,有力地验证了假设2。然而对于投资过度样本而言,由于其丰富的内部资源,资产抵押能力的高低与投资过度关系不大,财务报告质量在资产抵押较低的公司中和资产抵押较高的公司中对投资过度的抑制作用没有很大差异。

(四)稳健性分析

为了检验实证结果的稳健性,本文首先运用双边随机边界模型(Kunbhakar和Parmeter,2009)度量投资效率,通过分别计算融资约束影响的投资不足程度和代理冲突影响的投资过度程度,得出公司整体非效率投资程度,以此度量公司投资效率进行多元线性回归。其次,为了尽量缓解盈余质量和投资效率之间潜在的内生性,如公司业绩较差的管理者在进行非效率投资的同时为了掩盖其行为而披露质量较差的会计盈余信息,或者管理者倾向于披露更好的消息而不愿意披露较差的消息,正所谓“报喜不报忧”导致优质公司的管理者披露高质量的盈余信息,因而采用滞后两期的盈余质量作为解释变量来考察其与投资效率之间的关系。最后,借鉴Campello和Giambona(2012)使用的公司账面固定资产总额与公司账面总资产之间的比值作为资产抵押能力的替代指标进行线性回归,实证检验所得到的回归结果依然证明上述结论成立。

四、结论与启示

(一)结论

本文以深圳证券交易所2008-2013年A股上市公司为样本,运用Richardson(2006)残差模型度量公司投资效率,以Almeida和Campello(2007)资产抵押价值模型度量资产抵押能力,以应计质量、盈余平滑度和会计稳健性,以及它们构建的指数度量财务报告质量,在考虑公司财务特征和公司治理特征的前提下,实证检验了财务报告质量、资产抵押能力与公司投资效率之间的关系,结果发现:

1.上市公司财务报告质量与投资效率之间呈显著正相关性。这说明高质量的财务报告能显著增加公司透明度,提高公司融资能力,缓解公司面临的融资约束,并促使公司管理者改进投资项目选择,优化投资决策,提高投资效率,这表明财务报告质量在新兴资本市场中也能有效发挥对公司投资效率的影响作用;应計质量和盈余平滑度分别与投资效率呈显著正相关性,而会计稳健性与投资效率之间的关系不显著,可能源于会计稳健性迫使厌恶风险的公司管理者减少投资过度,并加剧投资不足,因而其对投资效率的影响关系不明显。

2.上市公司财务报告质量越高,公司投资不足与投资过度越低。这说明上市公司对外披露较高质量的财务报告通过向投资者传递公司经营状况信息,能有效降低投资者与公司之间的信息不对称,减少投资者的估计风险和逆向选择,增强公司融资能力,缓解公司面临的融资约束,减少公司投资不足;同时,能有效提高投资者对公司管理者的激励与监督能力,并通过股票市场的价格反馈作用对公司管理者进行激励与监督,降低代理冲突程度,优化投资决策,促使公司管理者做出的投资决策更加符合投资者的利益,抑制公司投资过度。其中,应计质量越高,公司投资不足或投资过度越低;盈余平滑度越低,公司投资不足或投资过度越低。

3.上市公司财务报告质量在不同资产抵押能力的公司中对投资效率的影响效应存在差异。总体上说,财务报告质量在资产抵押能力较低的公司中对投资效率的影响作用更大。对于投资不足的公司而言,由于其融资能力较低而存在较高的融资约束,此时财务报告质量在缓解投资者信息不对称的作用过程中较为重要,而资产抵押作为一种外部保障机制对公司融资能力具有较大影响。所以,在资产抵押能力较低的公司中财务报告质量缓解信息不对称的作用更大,对融资约束的缓解作用更为明显。因此,财务报告质量在资产抵押价值能力较低的公司中对投资不足的影响作用更明显。对于投资过度的公司而言,由于其存在丰富的内部资源,资产抵押能力对公司投资影响不大,此时财务报告质量在不同资产抵押能力的公司中对投资过度的抑制作用没有很大差异。本文基于财务报告质量与资产抵押能力的交互效应检验了它们对投资效率的影响,这说明财务报告质量在发挥对公司投资效率的影响作用时存在一定的“状态依存性”。

(二)启示

1.加快建设与完善中国上市公司和证券市场信息披露制度,规范上市公司信息披露行为,最大程度发挥上市公司财务报告在公司投资效率治理中的作用。中国会计政策制定者可以通过完善会计准则使其更有利于公司财务信息的如实披露,证券监管部门从公平、公正与公开这三个方面对公司信息披露进行严格考核,再从经济后果方面引导投资者的投资决策,使股票市场对公司信息披露产生有效的反馈作用,激励公司做出高质量的信息披露。

2.公司投資者在对管理者进行薪酬契约设计时可参考财务报告基本信息,力求设计一个监督成本较低、激励效果较好的管理层薪酬契约,使公司管理者的私人利益与股东利益紧密联系,并且呈强烈的正相关关系,促使公司管理者做出的投资决策行为更加符合投资者的利益。这是因为作为公司外部人的投资者,与作为公司内部实际控制人的管理者相比,处于信息劣势,因而有必要通过激励合同设计,使公司管理者的利益函数与投资者的利益函数更趋于一致,促使公司管理者提高尽职勤勉程度减少投资不足和投资过度,提高公司投资效率,增加股东价值。

3.公司管理者在对投资项目进行融资及投资时要综合考虑公司自身资产抵押能力和财务报告质量。对于轻资产的公司而言,由于其资产抵押能力较低,公司管理者更应重视提供优质的财务报告以对较低的资产抵押能力产生替代作用,提高公司透明度,降低投资者因信息不对称所带来的投资风险,缓解公司面临的融资约束,减少公司投资不足,提高公司投资效率。对于重资产的公司而言,其虽有足够的资产抵押能力保障公司的投资资金需求,公司管理者也应该提高财务报告质量,传递公司良好的信息给外部资本市场,降低投资者对公司股票进行错误定价的概率,增强公司股票的流动性,减少公司在资本市场中的融资成本,增加公司价值。

参考文献:

[1]Bushman,R.,and A. Smith. Financial Accounting Information and Corporate Governance[J]. Journal of Accounting and Economics,2001,31(1-3):237-333.

[2]Biddle,G.,and G. Hilary. Accounting Quality and Firm-level Capital Investment[J]. The Accounting Review,2006,81(5):963-982.

[3]Biddle,G.,G. Hilary,and R. S. Verdi. How Does Financial Reporting Quality Relate to Investments Efficiency?[J]. Journal of Accounting and Economics,2009,48(2-3):112-131.

[4]Chen,F.,O. Hope,Q. Li,and X. Wang. Financial Reporting Quality and Investment Efficiency of Private Firms in Emerging Markets[J]. The Accounting Review,2011,86(3):1255-1288.

[5]Benmelech,B.,and B. Bergman. Collateral Pricing[J]. Journal of Financial Economics,2009,91(3):339-360.

[6]Chaney,T.,D. Sraer,and D. Thesmar. The Collateral Channel:How Real Estate Shocks Affect Corporate Investment[J]. American Economic Review,2012,102(6):2381-2409.

[7]Modigliani,F.,and M. Miller. The Cost of Capital,Corporation Finance,and The Theory of Investment[J]. American Economic Review,1958,48(3):261-297.

[8]Jensen,M. C. and W. H. Meckling. Theory of The Firm:Managerial Behavior,Agency Costs and Ownership Structure[J]. Journal of Financial Economics,1976,42(1):305-360.

[9]Jensen,M. C. Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J]. American Economic Review,1986,769(1):323-329.

[10]Jensen,M. C. The Modern Industrial Revolution,Exit,and The Failure of Internal Control Systems[J]. Journal of Finance,1993,48(2):831-880.

[11]Shleifer,A.,and R. W. Vishny. A Survey of Corporate Governance[J]. Journal of Finance,1997,52(2):737-783.

[12]Bertrand,M. and S. Mullainathan. Enjoying The Quiet Life? Corporate Governance and Managerial Preferences[J]. Journal of Political Economy,2003,111(5):1043-1075.

[13]Myers,S. C.,and M. S. Majluf. Corporate Financing and Investment Decisions:When Firms Have Information That Investors Do Not Have[J]. Journal of Financial Economics,1984,13(2):187-221.

[14]Campello,M. and R. Hackbarth. The Firm-level Credit Multiplier[J]. Journal of Financial Intermediation,2012,21(2):446-472.

[15]Richardson,S. Over-investment of Free Cash Flow[J]. Review of Accounting Studies,2006,11(2-3):159-189.

[16]Gomariz,F.,and J. Ballesta. Financial Reporting Quality,Debt Maturity and Investment Efficiency[J]. Journal of Banking and Finance,2014,40(2):494-506.

[17]Ecker,F.,F. Francis,I. Kim,P. Olsson,and K. Schipper. A Returns-based Representation of Earnings Quality[J]. The Accounting Review,2006,81(4):749-780.

[18]Dechow,P.,and I. Dichev. The Quality of Accruals and Earnings:The Role of Accrual Estimation Errors[J]. The Accounting Review,2002,77(Supplement):35-59.

[19]Bhattacharya,U.,H. Daouk,and M. Welker. The World Pricing of Earnings Opacity. The Accounting Review,2003,78(2):641-678.

[20]Francis,J.,R. LaFond,P. Olsson,and K. Schipper. The Market Pricing of Accruals Quality[J]. Journal of Accounting and Economics,2005,39(2):295-327.

[21]Almeida,H.,and M. Campello. Financial Constraints,Asset Tangibility,and Corporate Investment[J]. Review of Financial Studies,2007,20(4):1429-1460.

[22]Balakrishnan,K.,J. Core,and R. S. Veri. The Relation Between Reporting Quality and Financing and Investment:Evidence From Shocks to Financing Capacity[J]. Journal of Accounting Research,2014,54(2):516-553

[23]Kumbhakar,S.,and C. Parmeter. The Effects of Match Uncertainty and Bargaining on Labor Market outcomes:Evidence From Firm and Worker Specific Estimates[J]. Journal of Productivity Analysis,2009,31(1):1- 14.

[24]Campello,M.,and E. Giambona. Real Assets and Capital Structure[J]. Journal of Financial and Quantitative Analysis,2012,33(4):642-661.

[25]楊继伟. 股价信息含量与资本投资效率——基于投资现金流敏感度的视角[J]. 南开管理评论,2011(5):99-108.

[26]沈红波,寇宏,张川. 金融发展、融资约束与企业投资的实证研究[J]. 中国工业经济,2010(6):55-64.

[27]屈文洲,谢雅璐,叶玉妹. 信息不对称、融资约束与投资现金流敏感性—基于市场微观结构理论的实证研究[J]. 经济研究,2011(6):105-117.

[28]李青原,王红建. 货币政策、资产可抵押性、现金流与公司投资—来自中国制造业上市公司的经验证据[J].金融研究,2013(6):31-45.

[29]辛清泉,林斌,王彦超. 政府控制、经理薪酬与资本投资[J].经济研究,2007(8):110-121.

[30]刘慧龙,王成方,吴联生. 决策权配置、盈余管理与投资效率[J]. 经济研究,2014(8):93-106.

Abstract: This paper uses Chinese listed firms in Shenzhen Stocks Exchange from 2008 to 2013 as samples,to empirically test the relationships among financial reporting quality, collateral value and investment efficiency. The results show that firms with higher financial reporting quality have higher investment efficiency, financial report quality enhances investment efficiency by reducing underinvestment and preventing overinvestment, as well as accruals quality and earnings management are significantly related to underinvestment and overinvestment. Further, this paper finds that financial report quality in firms with lower collateral value plays a stronger role in investment efficiency, because financial reporting quality reduces underinvestment efficiency significantly in firms with lower collateral value. Therefore, financial report quality which alleviates the information asymmetry between both investment and financing has a strong substitution effect on collateral value.

Key words:financial report quality; collateral value; investment efficiency; underinvestment; overinvestment

(责任编辑:关立新)

猜你喜欢

企业技术开发·下旬刊(2016年11期)2016-12-27

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年5期)2016-12-26

商业经济(2016年3期)2016-12-23

中国市场(2016年33期)2016-10-18

科教导刊·电子版(2016年18期)2016-07-18

商业会计(2016年9期)2016-06-06

考试周刊(2016年25期)2016-05-26

商(2016年9期)2016-04-15