网络借贷的竞标利率形成机制与风险防范研究

2016-05-31 07:14马理何梦泽刘艺

人文杂志 2016年3期

马理+何梦泽+刘艺

内容提要 近年来,网络借贷在为小微企业提供资金支持以及推动小额消费信贷发展等方面,发挥了较大作用,但也出现了借贷平台经营者卷款潜逃、资金链断裂导致投资者血本无归等系列问题。本文构建了包含贷款人、借款人和借贷平台三方的博弈模型,研究了基于竞标模式的P2P网络借贷利率价格形成的机制,分析了局中人损益和网络借贷的风险,并进行了仿真模拟与实证检验。结论显示,借贷平台的双边收费模式是打入贷款人剩余与借款人剩余中的一个“楔子”;激烈竞争会降低中标利率,有利于缓解小微企业贷款难问题,并通过改善消费信贷借款人的收益状况来促进消费增长;但不受监控的借贷平台也存在很大经营风险。最后提出了在鼓励创新的前提下,依法适度监管的相关政策建议。

关键词 网络借贷 互联网金融 竞标利率机制 风险防范

〔中图分类号〕F830.5 〔文献标识码〕A 〔文章编号〕0447-662X(2016)03-0035-07

一、引言

近年来,受国外网络借贷平台成功运营的影响和国内小额借贷市场强劲需求的驱动,以P2P为主要表现形式的网络借贷在我国得到了迅猛发展。P2P是英文“Peer To Peer”的缩写,主要指基于互联网的点对点融资新模式,借款人与贷款人在具有资质的网络平台的撮合下,达成贷款行为。尽管一般来说,其最终成交的贷款利率会高于同期银行贷款利率,但与银行苛刻的贷款申请条件、繁复的材料准备以及冗长的等待过程相比,P2P网络借贷具有操作模式便捷、资金供给充分和定价机制灵活的优势。加之现阶段受金融危机的影响,传统金融机构的资金供给与市场资金需求之间的缺口日益扩大,因此目前P2P网络借贷模式在为小微企业提供资金支持以及推动小额消费信贷发展等方面,发挥了较大作用。

目前国内较有影响力的P2P网络借贷平台有宜人贷、陆金所、红岭创投、人人贷、拍拍贷等,在具体的撮合过程中,主要有固定利率发标(如宜人贷的“精英标”)与竞标利率发标(如人人贷的“散标”)等几种模式。固定利率发标是指借款人提出借款申请并提交材料后,网贷平台按照网站规定的固定利率及期限,对合格借款人在借款额度范围内发标。这种发标方式的好处是操作简单,平台的主动性更强,但是需要平台在前期有充分的数据积累与大数据模型的应用经验,投入高昂成本来筛选信息,并根据实际的资金市场供需状况对发标利率与额度进行主动地适时调整。竞标利率发标是指借款人借助网贷平台通过市场机制确定借款利率,其一般形式是,借款人先在网贷平台上公布确切的资金需求金额与能够承担的利率上限,贷款人在平台上考察借款人的项目之后,在应标期内通过投标的方式参与竞争,当应标期满时,采用“价低者得”的中标方式,撮合资金的供给与需求。竞标利率发标的好处有:能够通过市场机制而不是人为手段来甄别有效供给与资金价格,有利于借款人的成本最小化,降低了网贷平台的技术门槛,节省了大量的成本投入。从目前国内外的发展趋势看,竞标利率发标的使用范围已经越来越广,加之监管部门要求网贷平台回归信息中介的定位,因此竞标利率发标正在成为P2P网贷的主流操作模式。

P2P网络借贷平台借助互联网技术有效地降低了资金供需的撮合成本,为小微企业与消费信贷提供了新型的融资渠道,但是由于网络借贷平台尚未完全纳入严格的监管体系,发展的不规范导致借贷平台经营者卷款潜逃、资金链断裂、投资者血本无归等经营风险不断产生。在此前提下,研究P2P网络借贷模式的价格形成机制,探讨局中人各方的收益与风险,分析风险产生的动因和机理,并提出相应的防范措施,无疑是一个具有很强现实意义的研究课题,相关结论将为P2P网络借贷市场健康有序地发展提供有力的理论支撑和行动指南。

国外学者主要使用实证数据研究P2P网络借贷成功率的影响因素与风险控制。例如Larrimore等的结论显示借款人多使用广泛的介绍、具体的描述和数量型词汇将有助于融资成功。Larrimore, L., Jiang, L., et al., “Peer to Peer Lending: The Relationship between Language Features, Trustworthiness, and Persuasion Success,” Journal of Applied Communication Research, vol.39, no.1, 2011, pp.19~37.Lin等通过分析Prosper网站的借贷案例,提出借贷双方关系的亲密程度是融资成功的关键,“友谊”能提高融资成功的概率、降低贷款利率和违约风险。Lin M., Prabhala N.R. and Viswanathan, S., “Judging Borrowers by the Company they Keep: Friendship Networks and Information Asymmetry in Online Peer-to-Peer Lending,” Management Science, vol.59, no.1, 2013, pp.17~35.Gonzalez等人实证检验了借款人和贷款人的个人特征对竞标结果的影响,结果表明借款人的年龄是其还款能力的重要信号,融资成功与否还受到借贷双方性别和长相的影响。Gonzalez L. and Loureiro Y.K., “When can a Photo Increase Credit? The Impact of Lender and Borrower Profiles on Online Peer-to-Peer Ioans,” Journal of Behavioral and Experimental Finance, no.2, 2014, pp.44~58.Emekter等运用Lending Club的数据实证检验了P2P贷款的特征,研究发现信用等级、负债收入比、FICO分数和循环信贷限额利用会影响融资成功率,信用等级低且期限长的贷款,坏账率较高,而且目前高违约风险的借款人所支付的高利率,不足以弥补贷款人所承受的高贷款违约风险。Emekter R., Tu Y., Jirasakuldech, B., et al., “Evaluating Credit Risk and Loan Performance in Online Peer-to-Peer(P2P) Lending,” Applied Economics, vol.47, no.1, 2015, pp.54~70.国内学者早期多着重于定性分析P2P网络借贷的特点和风险,徐立平:《网络金融风险的监督模式构建》,《管理世界》2014年第11期。但之后的学者开始使用实证方法研究P2P网络借贷的特征。廖理等利用人人贷网站数据分析了P2P网贷的行为特征,认为投资者有能力借助借款人已公开信息识别相同利率背后所包含的不同违约风险,且风险越低的订单参与人数相对越少,订单募资成功所需时间越短。廖理、吉霖等:《借贷市场能准确识别学历的价值吗?来自P2P平台的经验证据》,《金融研究》2015年第3期。王会娟认为,P2P平台的信用认证机制对借贷行为有明显影响,信用评级越低,借款成功率越低且借款成本越高,而且借款人的学历也对借贷结果有影响,高学历借款人的违约率更低。王会娟、廖理:《中国P2P网络借贷平台信用认证机制研究来自“人人贷”的经验证据》,《中国工业经济》2014年第4期。李焰等利用拍拍贷网站数据研究后发现,借款人提供的描述性信息越多,越容易成功融资,描述性信息若能表明借款人的金融状况是稳定的,借款成功率将更高。李焰、高弋君等:《借款人描述性信息对投资人决策的影响——基于P2P网络借贷平台的分析》,《经济研究》2014年第A1期。endprint

以往学者的研究成就不容忽视,但仍存在着一些不足:首先,作为一种新型的互联网金融现象,目前关于P2P的理论研究相对滞后,从掌握的文献来看,针对P2P网络借贷的实施管理与定性介绍的文献较多,利用统计数据实证检验P2P网络借贷实施效果的文献也比较多,但是对其价格形成机制进行深度数理建模分析的文献非常稀少;其次,传统文献大多都是将借贷双方作为主要研究对象,基本上忽视了中介例如借贷平台在交易过程中的作用,由于借贷平台也是谋求收益最大化的理性人,所以它的行为选择会影响交易格局并导致风险的产生,忽略其利益偏好将无法明确风险产生的原因、难以提出有效的监管措施。本文尝试在已有的研究基础上进行拓展与改进。

二、理论分析

1.P2P网络借贷的价格形成机制

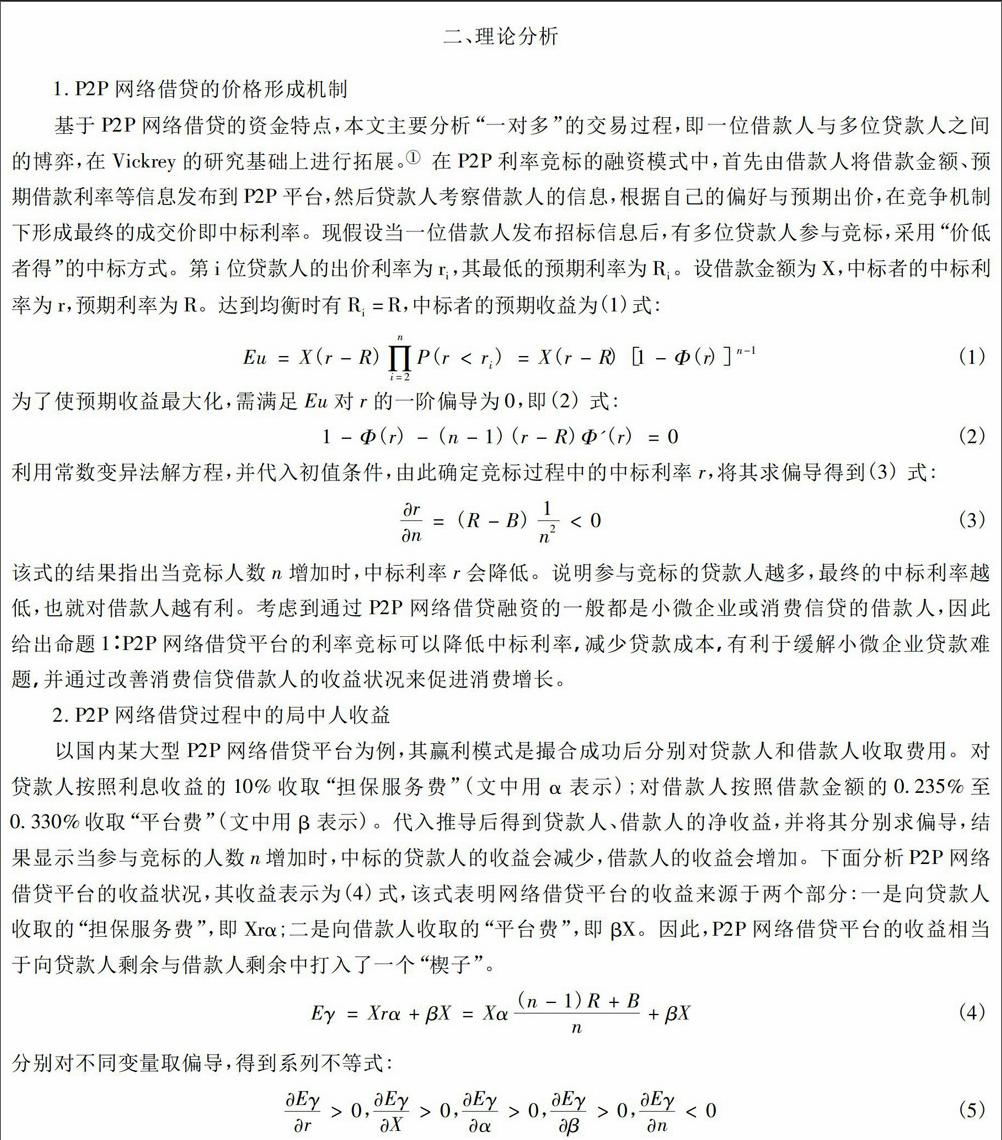

基于P2P网络借贷的资金特点,本文主要分析“一对多”的交易过程,即一位借款人与多位贷款人之间的博弈,在Vickrey的研究基础上进行拓展。Vickrey W., “Counterspeculation, Auctions, and Competitive Sealed Tenders,” The Journal of Finance, vol,16, no.1, 1961, pp.8~37.在P2P利率竞标的融资模式中,首先由借款人将借款金额、预期借款利率等信息发布到P2P平台,然后贷款人考察借款人的信息,根据自己的偏好与预期出价,在竞争机制下形成最终的成交价即中标利率。现假设当一位借款人发布招标信息后,有多位贷款人参与竞标,采用“价低者得”的中标方式。第i位贷款人的出价利率为ri,其最低的预期利率为Ri。设借款金额为X,中标者的中标利率为r,预期利率为R。达到均衡时有Ri=R,中标者的预期收益为(1)式:

为了使预期收益最大化,需满足Eu对r的一阶偏导为0,即(2)式:

利用常数变异法解方程,并代入初值条件,由此确定竞标过程中的中标利率r,将其求偏导得到(3)式:

该式的结果指出当竞标人数n增加时,中标利率r会降低。说明参与竞标的贷款人越多,最终的中标利率越低,也就对借款人越有利。考虑到通过P2P网络借贷融资的一般都是小微企业或消费信贷的借款人,因此给出命题1:P2P网络借贷平台的利率竞标可以降低中标利率,减少贷款成本,有利于缓解小微企业贷款难题,并通过改善消费信贷借款人的收益状况来促进消费增长。

2.P2P网络借贷过程中的局中人收益

以国内某大型P2P网络借贷平台为例,其赢利模式是撮合成功后分别对贷款人和借款人收取费用。对贷款人按照利息收益的10%收取“担保服务费”(文中用α表示);对借款人按照借款金额的0.235%至0.330%收取“平台费”(文中用β表示)。代入推导后得到贷款人、借款人的净收益,并将其分别求偏导,结果显示当参与竞标的人数n增加时,中标的贷款人的收益会减少,借款人的收益会增加。下面分析P2P网络借贷平台的收益状况,其收益表示为(4)式,该式表明网络借贷平台的收益来源于两个部分:一是向贷款人收取的“担保服务费”,即Xrα;二是向借款人收取的“平台费”,即βX。因此,P2P网络借贷平台的收益相当于向贷款人剩余与借款人剩余中打入了一个“楔子”。

分别对不同变量取偏导,得到系列不等式:

以上不等式的第一个式子表示中标利率越高,网络借贷平台的收益越高;第二个式子表示撮合成功的贷款总量越大,网贷平台的收益越大;第三个与第四个式子表示若网贷平台提高向借贷双方收取的费用比例,则其最终收益率也会提高;第五个式子表示随着参与竞标人数的增加,网贷平台的收益将降低,但值得注意的是,该式中的收益指的是单笔借贷收益。虽然较低的中标利率会使平台在单笔交易中的收益减少,但较低的中标利率意味着借款人的借款成本更低、违约率也更低。而较低的违约率会吸引更多的贷款人参与到P2P网络借贷活动中,这意味着满标的可能性增加、满标时间减少,从而吸引更多的借款人在网贷平台上发布标的,平台的交易量因此增加。由于P2P网络借贷平台的总收益等于单笔收益乘以交易笔数,所以网贷平台的总收益反而可能会增加,并在某一时刻达到最大值。体现在现实中,P2P网络借贷的中标利率不会一直降低,因为当利率降至某一水平,贷款人觉得无利可图时就不会再投标,此时由于竞标参与者减少,中标利率又会有所增加。因此,在特定时期,中标利率与借贷交易笔数会达到均衡,此时网贷平台的总收益最大。综合上述分析,于是得到命题2:网贷平台的收益是打入贷款人剩余与借款人剩余的“楔子”,网贷平台会通过恰当选择竞标人群与数量来谋求收益最大化。

3.P2P网络借贷的风险分析

贷款人、借款人和P2P网络借贷平台是P2P网络借贷市场的三方参与者,借款人和网贷平台可能利用信息不对称的优势,损害贷款人的利益从而产生风险。

(1)借款人违约风险

借款人为了获取贷款,可能会编造有利信息,隐瞒不利信息,误导贷款人将资金投向具有较高风险的借款人(逆向选择);或者借款人在获得贷款后,不按照合同约定使用,将资金投入风险较高的活动,导致资金无法按时收回,从而出现借款人无能力还款或者无法按期还款等违约行为(道德风险)。为控制借款人的违约风险, P2P网络借贷平台可以创建信用评价机制,平台根据借款人提供的借款信息及其信用认证材料来评估借款人信用情况,给出相应的信用等级。借款人的信用等级决定其单次借款金额的上限,以及借款利率的范围。信用评级能在一定程度上缓解借贷双方的信息不对称问题,贷款人可以参考信用评级做出合理的贷款决策。因为信用等级低的借款人违约可能性高,贷款人要承受的违约风险较高,因而贷款人可以要求更高的风险补偿,所以借贷资金的利率更高。

(2)P2P网络借贷平台的经营风险

①卷款潜逃风险。早期的网贷平台在运营时可以代持资金,由于代持的资金本金与正常经营时的盈利差异巨大,容易导致风险产生。我们做一个简单的测算:如前推导,假定贷款人的贷款利率心理预期是R=15%,能够承担的贷款利率上限为B=30%;参照国内某大型网贷平台的收费标准,平台向贷款人收取利息收益的10%作为担保服务费,向借款人收取借款金额的1%作为平台费。若假定只有两人竞标,则平台的收益Eγ=3.25%X,这与借款金额X相差了近31倍。若假定多人竞标,则在单笔交易中,网贷平台的收益会下降,正常经营获得的收益与借款金额的差距会增大。随着交易笔数的增加,借款金额总量也将急剧增加,此时正常经营获得的收益与借款金额的差距将会更进一步扩大。因此若允许平台代持资金,当正常经营时的收益与借款金额的差额远大于平台的经营成本时,平台经营者就可能产生强烈的“卷款潜逃”欲望。endprint

②贷款资金风险。在监管不严的背景下,不少P2P网络借贷平台不满足于仅赚取服务费,开始经营贷款以追求更高收益率。网贷平台的投资行为可能会带来新的风险:一是挤兑与流动性风险,网贷平台的风控能力有限,且不受存款准备金比例、资本充足率等指标的约束,若网贷平台利用资金从事投资活动,易产生流动性风险,若恐慌情绪蔓延,易出现挤兑现象;二是出现高风险的资产证券化产品,网贷平台有可能将投资项目证券化,向投资人出售,这一行为可能导致高风险的证券化产品通过网络大规模蔓延。

基于以上分析,得到命题3:不受监控的网贷平台会给投资者与社会融资带来巨大风险,应在鼓励创新的前提下,依法适度地对网贷平台进行监管。

三、仿真模拟与实证检验

1.仿真模拟

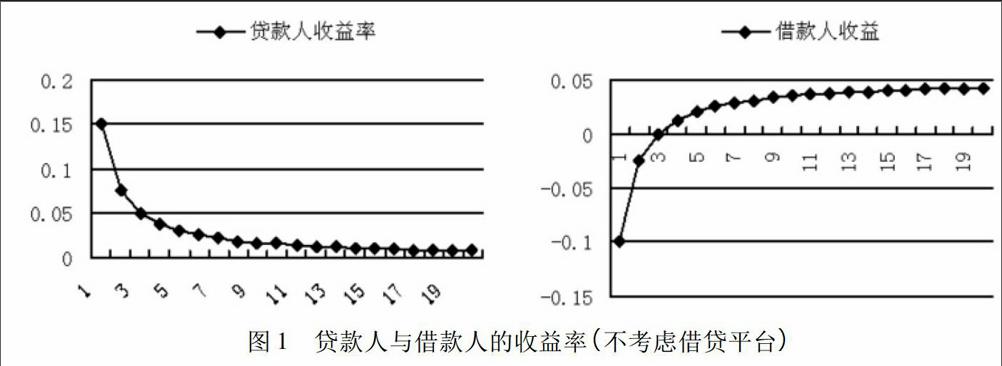

首先在不考虑网贷平台收益的前提下,分析贷款人与借款人的收益;然后考虑网贷平台的收益,分析贷款人、借款人和平台三方的收益,并进行对比。涉及到的参数估计如下:X=5万元,这是考虑到P2P网络借贷主要满足小额、短期的资金需求;贷款人要求的贷款利率下限为0,上限为30%,根据最高人民法院日前的司法解释,民间借贷的上限为36%。当然在实际操作过程中,贷款人要求的利率会有差异。即B=30%;根据前文给出的初值条件,设贷款人的期望利率R=15%;借款人愿意承担的利率上限v=20%;按照国内某网贷平台的收费标准,在撮合成功后对贷款人收取利息收益的10%,所以设α=10%;对借款人收取借款金额0.235%至0.330%的平台费,为计算简便,设β=1%。设参与竞标的人数上限nmax=20。

首先,不考虑借贷平台,计算贷款人与借款人的收益,如图1。其中,横轴是参与竞标的人数,纵轴是收益的百分比。图1的第一幅子图是贷款人收益的变化情况,数据显示贷款人收益随着竞标者人数的增加而减少;图1的第二幅子图是借款人收益的变化情况,数据显示借款人收益随着竞标者人数的增加而增加。数据与图形很好地证明了命题1的相关结论。

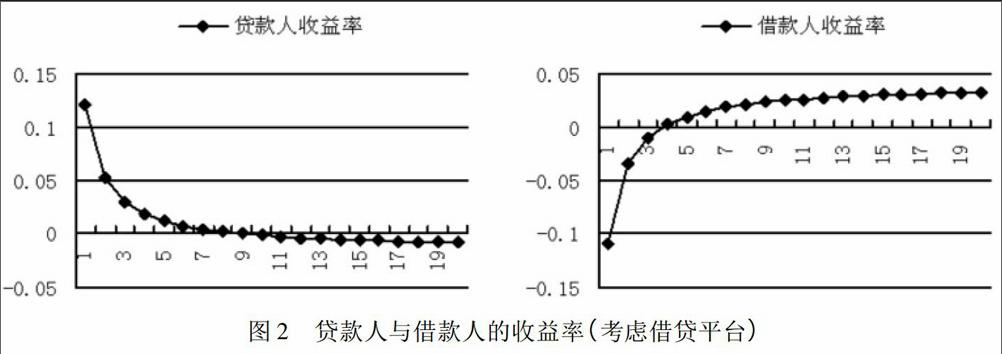

然后,考虑借贷平台,计算出贷款人与借款人的收益,如图2。图2与图1在曲线形状上几乎一致,但在图形的位置上有很大区别。图2的两幅图形相对于图1的两幅图形,整体下移了一段距离。也就是说在借贷平台拿走部分收益后,不管是贷款人还是借款人,收益都下降了,这是因为借贷平台通过向借贷双方征收了撮合费用所致。此时网络借贷平台的收益类似于税收,等于是向贷款人剩余与借款人剩余中打入的一个“楔子”。这个楔子的存在,导致贷款人收益在大约第9人之后,开始出现负值。这意味着在实际的利率竞标过程中,参与人数不会无限增大,根据特定的参数设置,竞标人数会有个上限。由此,很好地证明了命题2的相关结论。

图3显示了借贷平台收益这个“楔子”的变化特点。研究发现该收益是递减的。这是因为借贷平台的单笔收益主要来自于贷款人收益的百分比,参与竞标的人数增多,中标利率降低,则贷款人的收益会下降,所以借贷平台的单笔收益也会下降。图4给出了借贷平台的收益与借款金额之间的差距。为计算简便起见,假设每次融资都只有两人竞标,同时假设借贷平台每次做1笔交易、2笔交易……一直到每次同时做20笔交易,从而比较在不同数量规模的借贷交易下,借贷平台的撮合收益与本金的差额。图4结果显示,随着交易笔数的增多,相对于借款金额而言,借贷平台的撮合收益几乎不值一提,且随着借贷平台同期贷款的项目数与金额的增加,两者的差距越来越惊人。若允许借贷平台代持资金,那么当这个差距累计到一定程度时,借贷平台的经营者就可能产生强烈的违规欲望。由此证明了命题3的相关结论。

2.实证检验

我们利用八爪鱼采集器软件从人人贷的网站上爬取数据。初始样本为6253笔借款信息条目,剔除信息不全和重复的观测值后,有效数据为4080笔,均为成功借款。数据内容包括借款ID、借款金额、年利率、借款期限、投标人数及借款人基本信息(性别、年龄、职业、学历、工作地)等十项。构建如下计量模型:

回归结果显示,竞标参与人数的系数为-1.33*10-7,在1%的置信水平下显著为负。表明竞标参与人数越多,借款利率越低,借款人的借款成本越低;考虑到利用P2P网贷方式融资的一般是小微企业与小额消费信贷,因此可以认为规范发展的P2P网络借贷模式可以通过降低中标利率来缓解小微企业贷款难问题,并通过改善小额消费信贷借款人的收益状况来促进消费增长。以上结论较好地证明了命题1的相关结论。

根据网贷之家的数据统计,2011年1月至2015年9月,P2P网贷问题平台累计达1031家,其中跑路的平台有507家,占到问题平台总数的49.2%;出现提现困难的有399家,占总数的38.7%;停业的有109家,占总数的10.6%。2015年前9个月,出现问题的平台数量有664家,超过了问题平台总数的一半,可见目前网贷平台的风险敞口暴露仍处于高位。截止2015年9月底,问题平台涉及的投资人数约为13.3万人,涉及贷款金额为77.1亿元。数据来源:http://shuju.wangdaizhijia.com/problem-1.html.为保证P2P网络借贷市场的有序健康发展,2015年7月18日由中国人民银行、工业和信息化部在内的十部委发布了“关于促进互联网金融健康发展的指导意见”,用以规范P2P借贷市场的发展。按照“鼓励创新、防范风险、趋利避害、健康发展”的总体要求,提出了一系列鼓励创新、支持互联网金融稳步发展的政策措施;同时,按照“依法监管、适度监管、分类监管、协同监管、创新监管”的原则,确立了互联网金融主要业态的监管职责分工,落实了监管责任,明确了业务边界。“指导意见”的出台提高了P2P行业的经营门槛,对网贷市场的规范发展产生了有益的影响。例如2015年8月跑路类型平台数量占当月问题平台数量的比例高达79.01%,这是因为一些涉嫌自融、诈骗等违规操作的平台自知无法满足监管要求,主动跑路,导致跑路比率大幅度增加;但到了2015年9月,问题平台的发生率降至今年以来的最低,为2.22%。说明“指导意见”的出台对P2P网络借贷行业的规范发展产生了有益影响,短期阵痛对建造健康良好的网贷发展环境有着积极作用,以上现实数据充分地验证了命题2与命题3的相关结论。

四、结论

近年来,随着互联网的普及,P2P网络借贷模式在国内得到了迅猛发展,他们在为小微企业提供资金支持以及满足小额消费信用贷款需求等方面,发挥了较大作用。但是,目前P2P网络借贷模式的发展并不规范,出现了不少问题。在此前提下,研究P2P网络借贷模式的价格形成机制,探讨局中人各方的收益与风险,分析风险产生的动因和机理,并提出相应的防范措施,无疑是一个具有很强现实意义的研究课题,相关结论将为P2P网络借贷市场健康有序地发展提供有力的理论支撑和行动指南。

本文拓展了Vickey的模型,对基于竞标模式的P2P网络贷款的价格形成机制进行了研究,在考虑网贷平台收益的前提下,分析了局中人的收益状况,并进行了仿真模拟与实证检验。结论显示:借贷平台的双边收费模式是打入贷款人剩余与借款人剩余中的一个“楔子”;激烈竞争会降低中标利率,有利于缓解小微企业贷款难,并通过改善消费信贷借款人的收益状况来促进消费;但是不受监控的借贷平台存在很大的经营风险。

为了预防借款人的违约风险,借贷平台应对借款人的资质进行严格审查,尽可能详细地披露借款人信息和使用用途,对出现违约行为的借款人应设置惩罚机制,保护贷款人的利益。同时,贷款人也应谨慎挑选借款,分散投资,并在放贷后定期关注借款人的还款情况和信用等级变化,减少坏账发生的可能性。

为了预防网贷平台可能出现的经营风险,应禁止网贷平台代持资金,将资金托管于第三方,从而迫使网贷平台回归信息中介的本质定位,减少卷款潜逃的风险。同时,在鼓励创新的前提下,努力防范风险、趋利避害。监管者应对网贷行业设置必要的进入门槛,只有符合条件的平台才能进入P2P借贷行业,并定期严格考核平台和托管方的资质,关注资金使用流向,防止网络借贷平台成为经营者非法融资的工具,阻止平台不恰当地扩大经营范围,从而减少贷款资金的风险。此外,还需将网贷平台纳入正规的金融监管范畴,使用政策工具适时适度地进行监控,对出现问题的平台和托管方采取必要的惩罚措施,以保证P2P网络借贷市场健康有序的发展。

作者单位:武汉大学经济与管理学院

责任编辑:韩海燕endprint

猜你喜欢

法制与社会(2016年30期)2016-11-24

企业导报(2016年20期)2016-11-05

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11