创业板上市公司需要升级转板吗?

——基于市场关注度及流动性差异的比较

2016-06-03 06:45刘惠好杜小伟

中南财经政法大学学报 2016年3期

刘惠好 杜小伟

(中南财经政法大学 金融学院,湖北 武汉 430073)

创业板上市公司需要升级转板吗?

——基于市场关注度及流动性差异的比较

刘惠好杜小伟

(中南财经政法大学 金融学院,湖北 武汉 430073)

摘要:多层次资本市场转板制度有利于提升资本市场的效率。现有研究表明市场关注度及流动性是影响企业升级转板最重要因素。本文利用独立样本曼-惠特尼U检验,对分别满足主板、中小板市场上市条件的创业板市场上市公司与相应主板、中小板市场上市公司的市场关注度及流动性进行比较,在控制了行业及规模后,研究发现创业板市场上市公司通过升级转板难以获得市场关注度和流动性方面的收益。在现行制度安排下,创业板市场上市公司缺乏升级转板的需求,为此我们建议在制度设计方面强化创业板与主板、中小板市场间的层次差异性,以促进多层次资本市场转板制度的建设和不同层次市场间形成能够联动的有机整体。

关键词:创业板;升级转板;市场关注度;流动性;主板市场

一、引言及文献综述

我国目前已经形成沪深主板市场(中小板)、创业板、新三板及区域股权交易市场等多层次资本市场体系,但是由于各层次之间缺乏有机联系,阻碍资本市场效率的进一步提升。为完善我国多层次资本市场,国务院在2013年底发布《关于全国中小企业股份转让系统有关问题的决定》,明确指出要“建立不同层次资本市场间的有机联系”,这表明建设我国资本市场不同市场间的转板制度将是未来的重要工作之一。按照企业在资本市场的转板方向,可以将转板分为升级转板、平级转板和降级转板,其中升级转板指低层次资本市场挂牌企业在经营状况等相关指标符合高层次资本市场挂牌条件时,基于自身转板决策自愿升级转板至高层次资本市场。换言之,升级转板一般是企业在对收益与成本权衡之后做出的决策[1],只有通过转板能够获得更多收益时,企业才有升级转板的需求[2]。

企业的转板行为会对企业自身产生积极影响。Baker等(1999a)以1984~1992年从纳斯达克市场转板至纽约证券交易所的331家企业为样本,研究发现由纳斯达克市场转板至纽约证券交易所后,企业的市场关注度显著增加[3]。Baker等(1999b)利用1984~1993年从美国证券交易所转板至纽约证券交易所的148家企业作为样本,研究发现企业转板行为和企业知名度变化存在正相关关系[4]。Elyasiani等(2000)选择1971~1994年间从纳斯达克市场转板至纽约证券交易所的895家样本企业,以股票买卖差价及交易量等变量为股票流动性衡量指标,研究发现样本企业转板后对股票流动性具有促进作用[5]。另有学者认为,企业的转板行为能够对企业的股票价格产生正向刺激作用[6][7]等。在成熟的资本市场,部分满足高层次市场上市条件的企业会选择留在原市场,而部分企业则会选择转板至高层次市场。在企业转板决策中,通常认为企业能够获得更多市场关注度和流动性收益是决定其转板与否的两个最重要因素[8—12]。转板带来的市场关注度提高意味着企业信息向市场传递更充分,有助于降低投资者和企业的信息不对称,减少投资者对企业发展预期的不确定性[4],从而降低企业的外部融资成本和融资约束[6]。目前针对中国市场上市公司转板问题进行实证研究的文献较少,仅有部分学者对创业板与主板、中小板市场上市公司的市场关注度以及流动性差异进行统计比较,认为企业在创业板与主板、中小板市场之间的升级转板并不存在可能性,但是相关文献仅对反映市场关注度以及流动性相关指标的均值进行了简单比较[1][2]。

本文的贡献在于利用非参数曼-惠特尼U检验,实证分析创业板与主板、中小板市场之间上市公司关注度及流动性差异,以此推论创业板市场上市公司是否需要升级转板至主板或中小板市场,并提出健全我国多层次资本市场转板制度的建议。

二、研究思路及指标选取

(一)研究思路及方法

1.研究思路。影响企业转板因素包括市场关注度、流动性、成本等因素,但是现有文献研究以及国外实践表明,市场关注度以及提升流动性是影响企业转板的最重要因素,同时考虑到我国创业板与主板、中小板市场持续上市要求存在明显趋同,使得同一企业在创业板市场持续上市成本与主板、中小板市场差异不会很大,因此本文假定创业板市场上市公司要自愿升级转板至主板或者中小板市场,前提是企业转板后至少能够在市场关注度以及流动性方面获得提升。基于以上分析逻辑,通过比较创业板与主板、中小板市场之间上市公司市场关注度以及流动性方面的差异,进而判断创业板市场上市公司是否愿意并需要升级转板至主板或中小板市场。如果创业板与主板、中小板市场之间上市公司的市场关注度及流动性存在差异,且主板、中小板显著高于创业板市场,则说明企业可以通过升级转板获得市场关注度及流动性的提高。换言之,这种情况下符合升级转板条件的创业板市场上市公司存在升级转板的需求,反之则不存在升级转板需求。

2.研究方法。根据研究需要,本文采用独立样本曼-惠特尼 U 检验进行比较分析。曼-惠特尼U检验又称“曼-惠特尼秩和检验”,可以用来检验两个独立样本是否来自相同均值的总体,或用于检验两个总体的相对次数分布是否相同[13](P237—241)。如果我们把两个样本的数值按照升序排列,每一数值的位次就是其对应的秩。通过对两个独立样本的秩进行比较就可以知道两个总体的某项属性是否在统计学上有显著差别,同时我们也可以通过两组样本平均秩的对比判断差异方向。

(二)指标选取及数据来源

1.样本筛选。首先对于满足主板以及中小板市场上市主要财务标准(见表1)的创业板市场上市公司进行筛选,并按照Wind数据库一级行业进行分类作为样本组(剔除2014年1月1日之后首次上市的创业板市场上市公司)。Wind一级行业共包括了十大行业,分别为金融、工业、材料、可选消费、能源、信息技术、公用事业、日常消费、医疗保健及电信服务。其次,通过匹配行业与规模在主板及中小板筛选出与样本组行业匹配的对照组。再次,为降低样本组和对照组样本的规模影响,对对照组的企业进行如下筛选:以样本组各行业企业的总资产为标准,保证对照组企业的总资产至少与一家样本组同行业企业的总资产相似,如果对照组企业无相似的样本,则将该样本组企业排除,相似的标准是对照组企业的总资产在样本组同行业某一企业总资产的正负百分之十范围内。同时为提高统计检验的准确度,如果某一行业的对照组企业数或样本组企业数量过少,则将该行业排除。以上样本筛选过程中均排除已被“ST”或者“*ST”处理的上市公司。

按照以上标准对创业板、沪深主板以及中小板市场上市公司进行筛选后,筛选出246家创业板市场上市公司作为样本组与469家沪深主板市场上市公司作为对照组的匹配样本,筛选出258家创业板市场上市公司作为样本组与499家中小板市场挂牌企业作为对照组的匹配样本,样本组与对照组分布在工业、材料、信息技术、医疗保健以及可选消费五个行业。最终筛选出的样本数据如表2和表3所示。

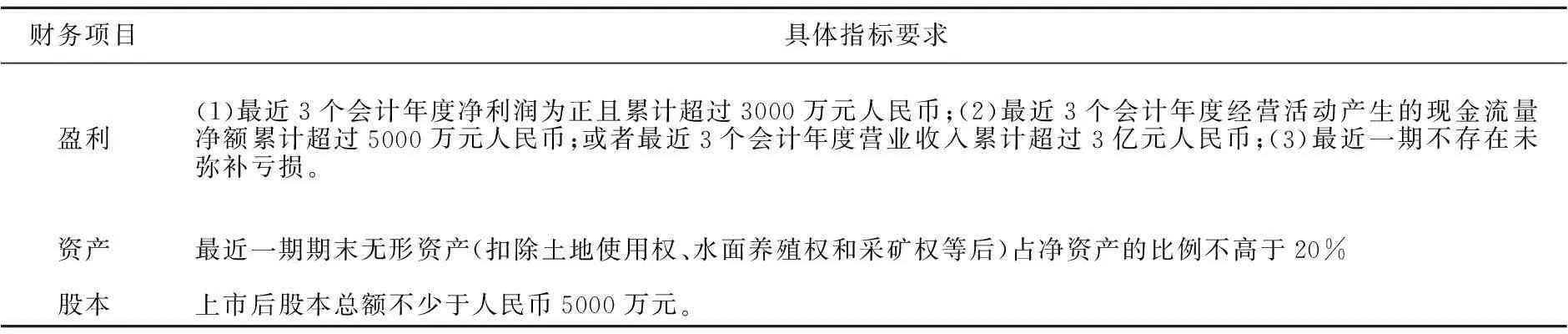

表1 沪深主板及中小板市场企业上市的主要财务条件

财务项目具体指标要求盈利(1)最近3个会计年度净利润为正且累计超过3000万元人民币;(2)最近3个会计年度经营活动产生的现金流量净额累计超过5000万元人民币;或者最近3个会计年度营业收入累计超过3亿元人民币;(3)最近一期不存在未弥补亏损。资产最近一期期末无形资产(扣除土地使用权、水面养殖权和采矿权等后)占净资产的比例不高于20%股本上市后股本总额不少于人民币5000万元。

表2创业板及沪深主板样本组及对照组筛选结果

板块工业材料医疗保健信息技术可选消费样本组创业板6936328821对照组沪深主板155864068120

表3创业板及中小板样本组及对照组筛选结果

板块工业材料可选消费医疗保健信息技术样本组创业板68352134100对照组中小板170959437103

2.指标选取。参考Baker等 (1999)[3]、刘林等(2012)[2]、胡海峰等(2014)[1]采用的方法并根据数据可获得性及代表性,用如下指标代表上市公司的市场关注度:(1)企业被基金持有的家数;(2)基金持有股票在各企业流通股中所占比重;(3)企业被出具研究报告的机构数目;(4)被出具研究报告的数量。前两个指标数据来源于巨灵金融数据库基金企业年报以及半年报,取其算术平均值。对于流动性的代理指标,借鉴刘林等(2012)[1]、胡海峰等(2014)[2]采用的方法,构造如下流动性指标:

其中,CHANGin代表第i只股票在第n天的换手率(成交量/流通股本),AMPin代表第i只股票在第n天日内价格振幅,具体的计算是由当日最高价格减去最低价格后,再除前一交易日的收盘价,LIQin为第i只股票在第n天单位价格振幅下股票换手率的大小,该指标数值越大,表示流动性越好,同时该流动性的定义没有量纲,消除了绝对价格和流通股本的差异;LIQiN为第i只股票在N天内LIQ指标的平均值。以上所有指标数据来源于Wind数据库(特别指出的除外),取值时间为2014年1月1日至2014年12月31日。

三、市场关注度与流动性的曼-惠特尼U检验

根据计算的样本组与对照组样本企业市场关注度及流动性代理指标数据,先计算各指标数据的均值以及样本组均值与对照组均值的比值。然后利用SPSS软件通过曼-惠特尼 U 检验,对两个独立样本的市场关注度以及流动性的差异进行检验。

(一)创业板与主板、中小板市场之间市场关注度及流动性均值的统计描述

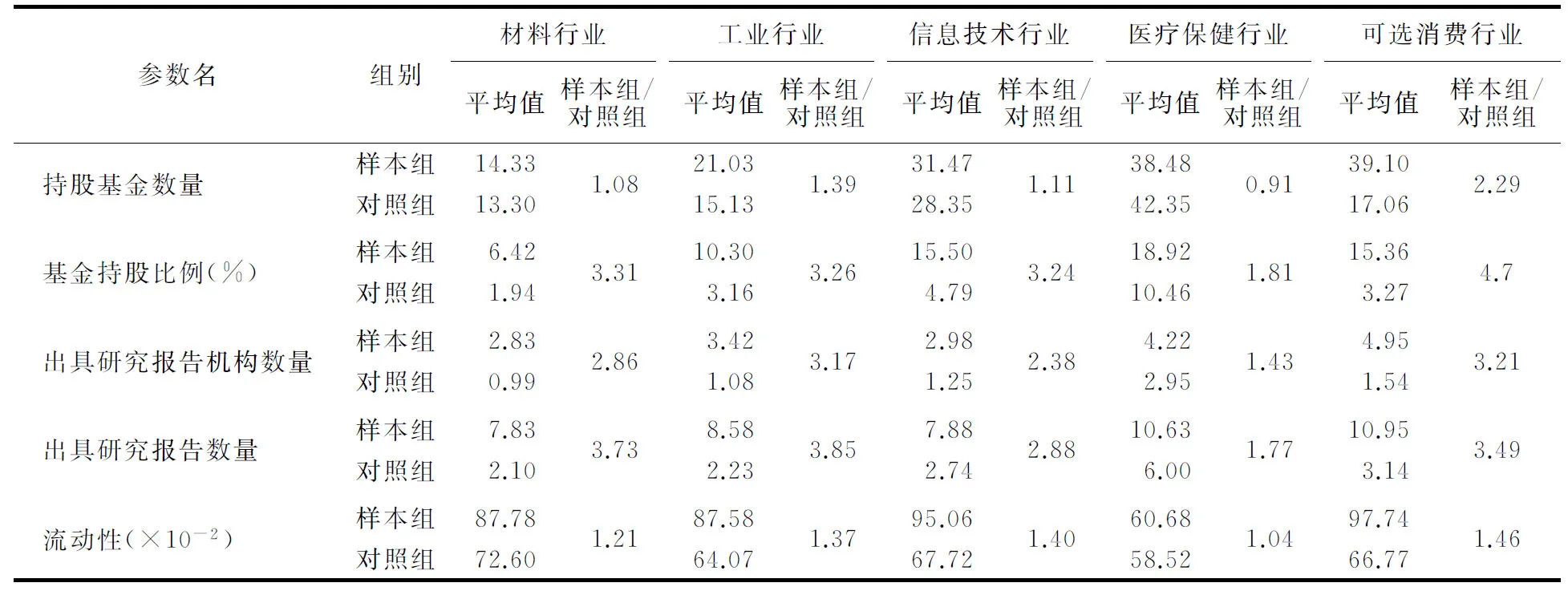

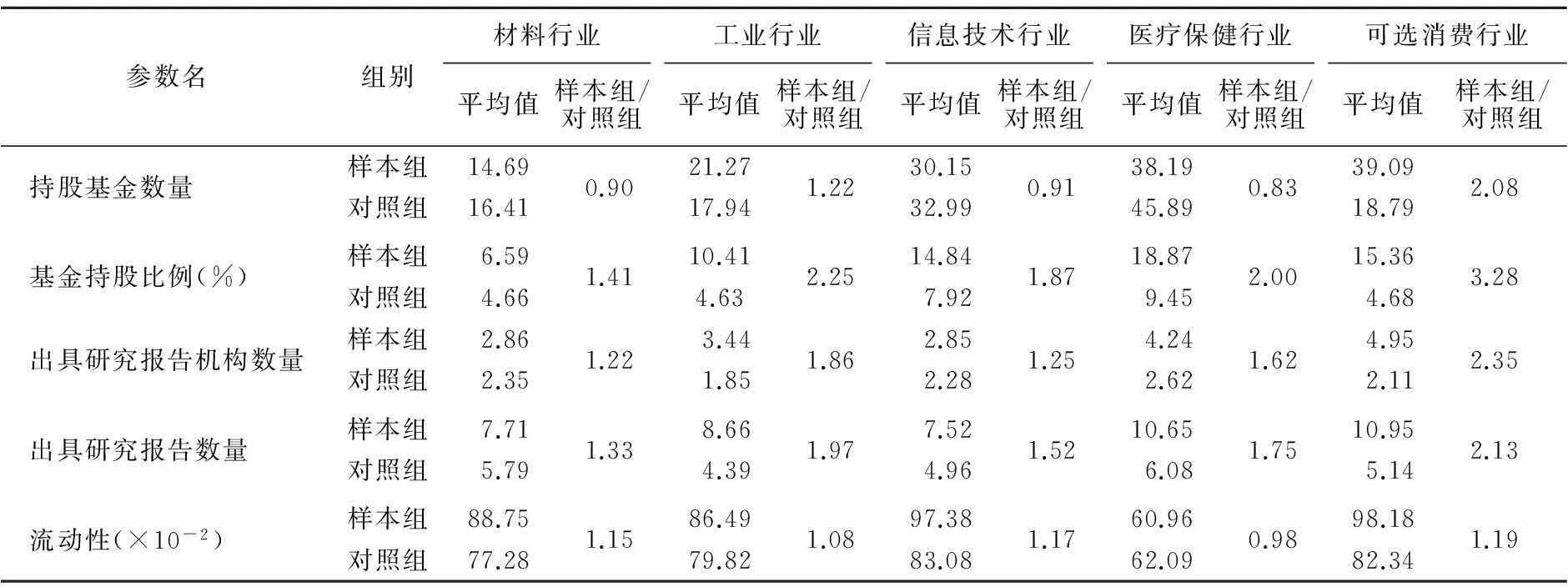

通过表4和表5可以观察到,各个行业一些指标均值较为接近,如表4材料行业的持股基金数量及流动性指标均值较为接近,表5材料行业的持股基金数量、出具研究报告机构数量、机构出具研究报告数量以及流动性指标均值较为接近。但是除较为接近的指标外,样本组其他指标几乎高于对照组。同时表5样本组与对照组的各指标均值差异整体上要小于表4。通过统计描述可以反映创业板市场五个行业的市场关注度及流动性均值与主板、中小板的差异情况,但是无法说明市场关注度以及流动性是否存在显著差异。

(二)创业板与主板市场之间关注度及流动性的独立样本曼-惠特尼 U 检验

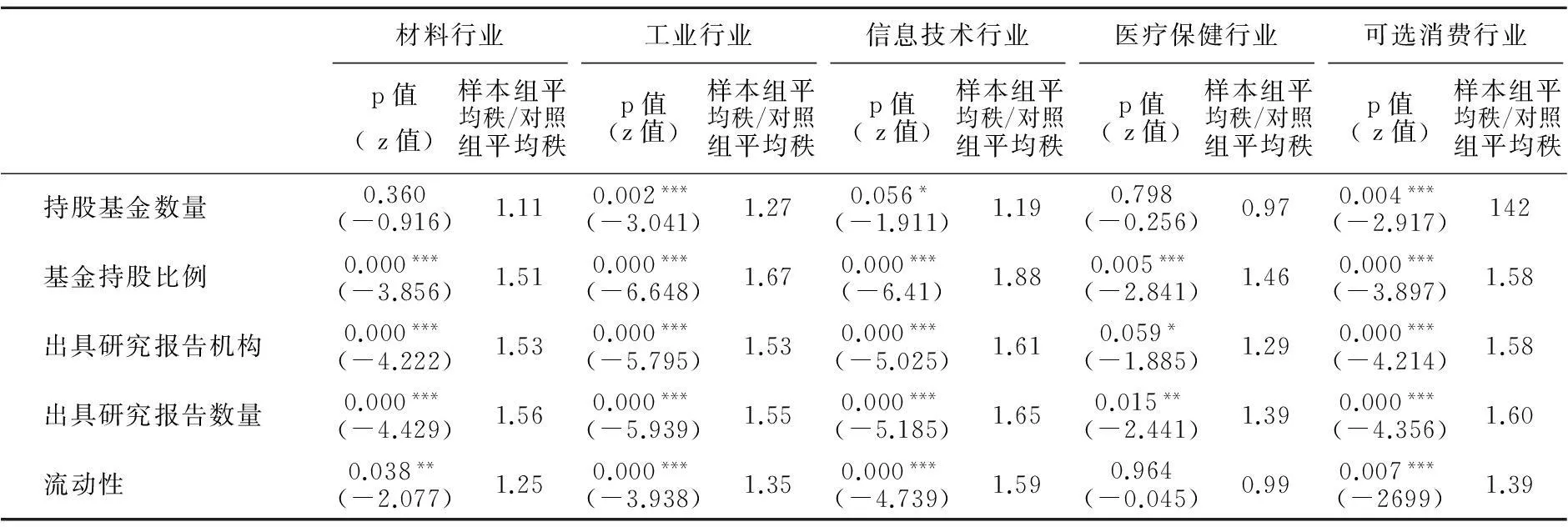

如表6所示,材料行业样本组与对照组的持股基金数量非参数曼-惠特尼 U 检验结果显示,z值为 -0.916,双侧概率p值为0.36,检验结果拒绝存在显著差异的假设,说明两个样本的持股基金数量并无显著差异;但是基金持股比例、出具研究报告机构数量以及出具研究报告的数量的检验结果显示两样本均能在1%的显著水平下存在差异,而流动性指标检验结果显示两样本在5%的显著水平下存在差异,且通过平均秩比较来看以上四个指标的样本组均要显著高于对照组。

表4 创业板样本组及沪深主板对照组市场关注度、流动性的均值情况

表5 创业板样本组及中小板对照组市场关注度、流动性的均值情况

表6 样本组及对照组市场关注度、流动性的独立样本曼-惠特尼 U 检验结果

注:p值为曼-惠特尼 U 检验的渐进显著性(双侧)统计值;“*”、“**”、“***”分别表示10%、5%以及1%的显著水平。

对于工业行业以及可选消费行业,样本组与对照组的持股基金数量、基金持股比例、出具研究报告机构数量、出具研究报告数量以及流动性五个指标的检验结果显示均能在1%的显著水平下存在差异,且通过平均秩比较来看样本组均显著高于对照组。

对于信息技术行业,持股基金数量的检验结果显示样本组与对照组之间无显著差异;而基金持股比例、出具研究报告机构数量、出具研究报告数量以及流动性指标的检验结果显示样本组与对照组均在1%的显著水平存在差异,且通过平均秩比较来看样本组均显著高于对照组。

对于医疗保健行业,样本组与对照组的持股基金数量、流动性指标以及出具研究报告机构数量的检验结果均显示两个样本之间无显著差异;而基金持股比例以及出具研究报告数量的检验结果显示样本组与对照组之间分别在1%以及5%的显著水平存在差异,且通过平均秩比较来看样本组均显著高于对照组。

(三)创业板与中小板之间市场关注度及流动性的独立样本曼-惠特尼 U 检验

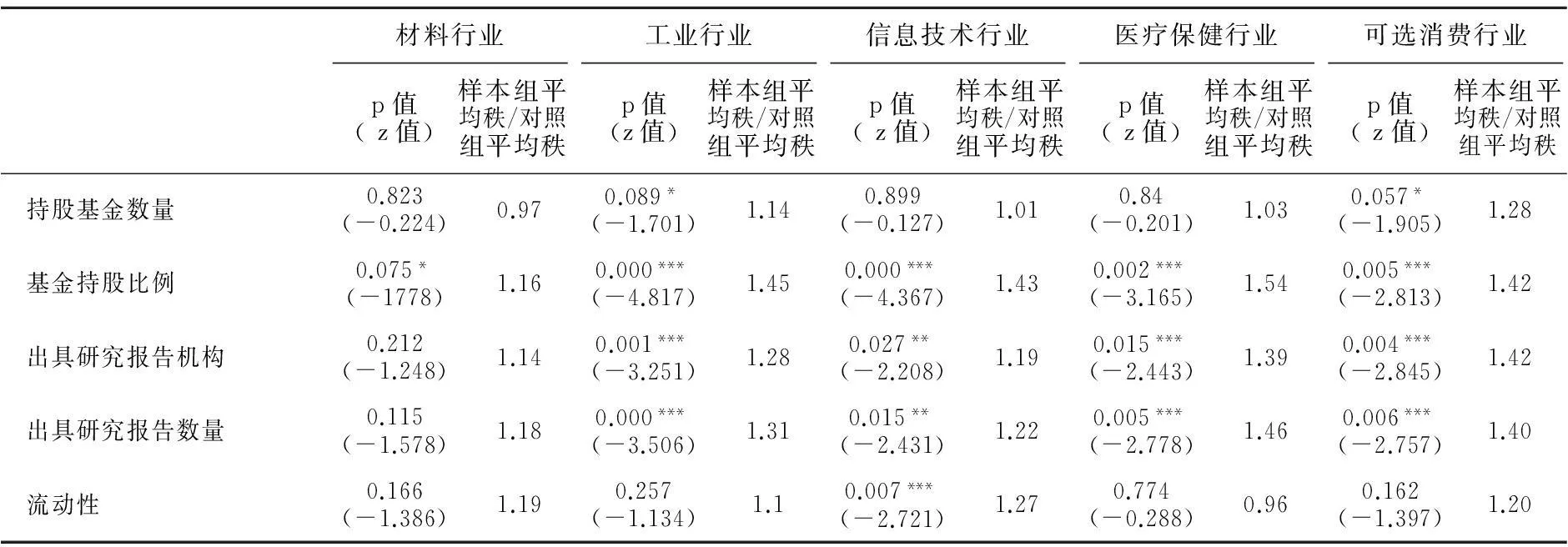

如表7所示,材料行业样本组与对照组的持股基金数量检验结果显示,Z值为 -0.224,双侧概率p值为0.823,因此可以拒绝存在差异性的假设,这说明两个样本的持股基金数量无显著差异,而检验结果同样显示样本组与对照组的基金持股比例、出具研究报告的数量、出具研究报告的机构数量以及流动性无显著差异。

工业行业的样本组与对照组基金持股比例、出具研究报告机构数及出具研究报告的数量三个代表市场关注度指标在1%的水平下显著,且通过平均秩比较来看样本组均显著高于对照组;持股基金数量以及流动性指标均值检验结果均显示工业行业样本组与对照组并无显著差异。

信息技术行业样本组与对照组的持股基金数量的检验结果显示,Z值为 -0.127,伴随概率为0.899,因此该指标的差异性不显著;另外基金持股比例、出具研究报告机构数量、出具研究报告的数量及流动性指标的检验结果显示,样本组与对照组四个指标均能在5%或1%的显著水平存在差异,且通过平均秩的比较来看样本组均显著高于对照组。

医疗保健行业的检验结果显示,样本组与对照组的基金持股比例、出具研究报告机构数及出具研究报告数量三个代表市场关注度的指标均在1%的显著水平存在差异,且通过平均秩比较来看样本组均显著高于对照组;但是持股基金数量以及流动性指标检验结果显示差异性不显著。

可选消费行业的基金持股比例、出具研究报告的机构数量及出具研究报告数量三个反映市场关注度的指标均在1%显著水平下存在差异,且通过平均秩比较来看样本组均要显著高于对照组,而流动性指标以及持股基金数量的检验结果显示无显著差异。

表7 样本组及对照组市场关注度、流动性的独立样本曼-惠特尼 U 检验结果

注:p值为曼-惠特尼 U 检验的渐进显著性(双侧)统计值;“*”、“**”、“***”分别表示10%、5%以及1%的显著水平。

四、结论与建议

(一)主要结论

利用曼-惠特尼 U 检验对创业板与相应的主板、中小板市场上市公司的市场关注度及流动性进行比较,在控制行业及规模后得到以下结论:

第一,在创业板与主板市场上市公司的比较中,医疗保健行业的流动性在两个市场之间无显著差异,其他四个行业均在5%或1%的显著水平存在差异,且创业板市场上市公司显著高于主板市场;从反映市场关注度的四个指标来看,材料、信息技术、医疗保健行业的持股基金数量无显著差异,医疗保健行业出具研究报告的机构数量也无显著差异,但是材料、信息技术、医疗保健行业反映市场关注度的其他指标以及其他两个行业的指标检验结果显示创业板显著高于主板。

第二,在创业板与中小板市场上市公司比较中,材料、工业、医疗保健、可选消费行业的流动性无显著差异,而创业板市场信息技术行业的流动性显著高于中小板市场;从反映市场关注度的四个指标来看,材料、工业、医疗保健、信息技术以及可选消费行业部分指标无显著差异,但五个行业的其他指标的检验结果均显示,创业板市场要显著高于中小板市场。

检验结果表明,创业板上市公司通过升级转板至沪深主板或中小板市场难以获得市场关注度以及流动性方面的收益。这表明在现有制度安排下,上市公司缺乏从创业板升级转板至沪深主板或中小板市场的需求,在目前主板以及中小板与创业板市场之间不存在升级转板制度供给的微观需求基础。究其原因,这可能与我国创业板与主板、中小板市场之间的上市条件、交易制度、信息披露、持续上市要求等制度设计的趋同有关,使得创业板与沪深主板、中小板市场之间的层次差异不明显。

(二)政策建议

建议明确创业板与主板、中小板市场的不同板块定位,考虑制定差异化的上市条件、服务对象、交易规则、退市要求以及投资者要求等,以体现不同市场板块层次性。如可以考虑降低创业板市场的上市挂牌条件,依次拉开与沪深主板、中小板市场上市的差距;对沪深主板、中小板市场恢复实施T+0交易、提高投资者分红等措施,提升沪深主板、中小板市场的流动性以及市场关注度;对创业板市场规定更加严格的退市制度以及监管规定,强化创业板市场的投资风险警示等。在场内市场层次清晰情况下,可以在创业板与沪深主板、中小板市场之间引入升级转板制度,从而有利于创业板与沪深主板、中小板市场之间形成能够联动的有机整体,提升市场的资源配置效率。

参考文献:

[1] 胡海峰,罗惠良,孙丹.多层次资本市场中企业融资与转板决策研究[J].中国经济问题,2014.(1):39—48.

[2] 刘林,倪玉娟.股市流动性、市场关注度与创业板上市公司转板选择——兼论我国多层次资本市场建设[J].证券市场导报,2012,(5):57—66.

[3] Baker, H.K., Powell, G.E., Weaver, D.G.Does NYSE Listing Affect Firm Visibility?[J].Financial Management,1999,28(2): 46—54.

[4] Baker, H.K., Powell, G.E., Weaver, D.G.Listing Changes and Visibility Gains[J].Quarterly Journal of Business and Economics,1999,38(1):46—63.

[5] Elyasiani, E., Hauser, S., Lauterbach, B.Market Response to Liquidity Improvement: Evidence from Exchange Listings[J].The Financial Review, 2000,35(2):1—14.

[6] Barry, C.B., Brown, S.J.Limited Information as a Source of Risk[J].The Journal of Portfolio Management, 1986, 12(2): 66—72.

[7] Furst, R.W.Does Listing Increase the Market Price of Common Stocks?[J].The Journal of Business,1970,43(4): 174—180.

[8] Kedia, S., Panchapagesan, V.Why Do Only Some Nasdaq Firms Switch to the NYSE? Evidence from Corporate Transactions [J].Journal of Financial Markets, 2011,14(1): 109—126.

[9] Cowan, A.R., Carter, R.B., Dark, F.H., Singh, A.K.Explaining the NYSE Listing Choices of NASDAQ Firms[J].Financial Management,1992, 21(4):73—86.

[10] Reinganum, M.R.Market Microstructure and Asset Pricing: An Empirical Investigation of NYSE and NASDAQ Securities[J].Journal of Financial Economics,1990,28(1):127—147.

[11] Amihud, Y., Mendelson, H.Asset Pricing and the Bid-ask Spread[J].Journal of Financial Economics, 1986,17(2):223—249.

[12] Baruch, S., Saar, G.Asset Returns and the Listing Choice of Firms[J].The Review of Financial Studies, 2009,22(6):2239—2274.

[13] 顾荣炎,才佳宁.实用统计学[M].上海:上海教育出版社,2004.

(责任编辑:肖加元)

中图分类号:F830.9

文献标识码:A

文章编号:1003-5230(2016)03-0046-06

作者简介:刘惠好(1962- ),女,湖南衡阳人,中南财经政法大学金融学院教授,博士生导师;

基金项目:国家社会科学基金资助项目“健全我国多层次资本市场转板制度研究”(14BJY182)

收稿日期:2016-02-16

杜小伟(1981- ),男,河南南阳人,中南财经政法大学金融学院博士生,河南科技学院教师。

猜你喜欢

清华金融评论(2022年4期)2022-04-13

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

活力(2019年22期)2019-03-16

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

股市动态分析(2016年1期)2016-01-09

股市动态分析(2015年26期)2015-09-10

股市动态分析(2014年1期)2014-01-13