商业银行流动性风险、信用风险与偿付能力风险

2016-06-03 06:45刘志洋

中南财经政法大学学报 2016年3期

刘志洋

(东北师范大学 经济学院,吉林 长春 130024)

商业银行流动性风险、信用风险与偿付能力风险

刘志洋

(东北师范大学 经济学院,吉林 长春 130024)

摘要:流动性风险与信用风险是商业银行面对的主要风险类型,研究二者的相互关系及对商业银行经营的影响具有重要实践意义。实证分析表明,反映中国商业银行整体流动性风险的流动性创造指标会显著影响银行信用风险,但表示银行融资流动性风险的NSFR比率不会影响商业银行信用风险;信用风险对银行流动性风险的影响不显著。本文实证分析也从侧面证明银行资产流动性风险对银行信用风险影响较高,因为二者都与银行账面资产有关。实证分析还表明中国银行业存在“大而不倒”的现象,但本文认为这种“大而不倒”的现象本质来源是政府承担了商业银行流动性风险和信用风险的管理任务,因此商业银行自身应该从流动性风险和信用风险交互作用角度做好风险管理,降低银行风险。

关键词:流动性风险;信用风险;NSFR;银行违约概率;金融风险

资本监管与流动性监管在2008年金融危机后成为关注的焦点。一种观点认为高资本充足率能够通过降低银行流动性创造功能来缓释金融体系脆弱性①。然而Allen和Gale指出高资本充足率使银行风险承担能力增强,因而会增加银行流动性创造功能,进而增加银行流动性风险[1]。Berger和Bouwman使用美国1993~2003年商业银行数据实证分析表明,对于大型银行来说,银行资本充足率与流动性创造(考虑表外业务)正相关,即商业银行偿付能力风险与流动性风险呈现正相关,而对小型银行来说,此相关性为负值[2]。经典行业组织理论和金融中介理论指出,商业银行资产与负债紧密相关,尤其是考虑到借款人违约和债务可获得性两个问题的时候,二者相关性更强。2008年金融危机进一步支持了商业银行流动性风险和信用风险相互影响的结论。美国FDIC和OCC发布的金融危机报告称,危机期间主要倒闭的银行都同时受到了流动性风险和信用风险的冲击。UBS在危机期间给股东的报告称:其忽略了区分流动性资产与非流动性资产各自不同的风险特征,进而忽略了流动性风险与信用风险的相互作用。2008年经验数据也表明,从2007年8月至2010年9月,美国倒闭的254家银行中,倒闭的原因都是流动性原因,也包括偿付能力不足的原因。其中,根据美国FDIC和OCC统计,由于贷款损失导致偿付能力不足的倒闭银行个数为106,流动性原因为117家。目前,针对商业银行信用风险主要通过计提风险资本来覆盖,而流动性风险主要在Basel III框架下来监管。作为巴塞尔委员会成员国,中国银监会积极推进Basel III框架下的资本监管与流动性监管。对于商业银行来讲,信用风险和流动性风险是最重要的两类风险,二者会相互作用,会最终影响商业银行偿付能力风险。因此在中国积极推进Basel III实施背景下,研究商业银行信用风险和流动性风险如何相互影响及如何影响的商业银行偿付能力,对我国推进Basel III的实施,保证银行体系稳定都具有重要的政策参考价值。

一、文献综述

(一)商业银行流动性风险与信用风险的交互关系

半个多世纪以来,学术界关注商业银行流动性风险和信用风险的文献很多。无论是Bryant[3]、Diamond和Dybvig[4]开创的经典金融中介理论,还是以Monti-Klein分析框架为代表性的产业组织理论,都认为商业银行流动性风险和信用风险紧密相关。Prisman等在Monti-Klein分析框架下同时考虑了借款人违约率和突然没有融资来源两种情况[5]。Prisman等假设商业银行在给定的资本和负债结构下最大化存贷差,以最大化盈利,且他们将流动性风险看成是导致盈利降低的原因,因此贷款违约会增加流动性风险,因为其降低了现金流入,继而造成资产贬值[5]。Prisman等研究后得出结论,商业银行流动性风险与信用风险是正相关的[5]。金融中介理论也支持此结论。Iyer和Puri认为由于银行风险资产未来存在不确定性,因此恐慌会造成银行的挤兑危机[6]。总之,这两种理论均认为流动性风险和信用风险会共同影响银行体系的稳定。

2008年金融危机爆发后,许多学者认为流动性风险与信用风险存在正相关性,比如,Acharya和Viswanathan(2010)[7]、Gorton 和Metrick(2009)[8]等,他们认为,银行对太多的经济效益差的项目进行融资,如果这些项目贬值,存款人就会要求取回存款,高信用风险时通过存款人的取款引发高流动性风险。Acharya和Viswanathan指出,银行的负债需要不断向前滚动,因此负债越多,银行面临流动性风险越高,当危机爆发后出现资产贬值时,银行流动性风险会更大[7]。Gorton和Metrick实证分析表明,在资产证券化快速发展的环境下,由于投资者恐慌造成银行挤兑可能随时发生[8],因此Gorton和Metrick认为金融危机期间银行间市场的融资成本加大是造成银行出现信用风险的主要原因[8]。

然而还有一些学者认为,流动性风险与信用风险存在负相关性,代表性研究包括:Wagner(2007)[9]、Cai和Thakor(2008)[10]、Gatev等(2009)[11]、Acharya等(2009)[12]和Acharya和Naqvi(2012)[13]。然而这些研究对于流动性风险和信用风险都专注于某一视角,比如专注于资产抛售导致的流动性风险以及银行由于贷款承诺出现的信用风险等。总体来讲,国际上大多数学者认为流动性风险与信用风险存在正相关性。

(二)流动性风险和信用风险对商业银行违约概率的影响

对银行违约概率影响研究的文献非常多。在2008年金融危机之前,代表性文献主要有:Meyer和Pfifer(1970)[14]、Cole和Gunther(1995)[15]和Kolari等(2002)[16]等。他们的主要观点是银行违约的主要原因是对某一类别的贷款出现过多的风险敞口暴露。危机之后,许多学者也对银行违约风险进行了实证分析,代表性文献包括:Aubuchon和Wheelock(2010)[17]、Ng 和Roychowdhury(2014)[18]和Deyoung和Torna(2012)[19]。他们认为银行违约的主要原因是资本充足率不足以及宏观经济环境。总之,在上述学者的对银行违约的研究中,对信用风险关注程度很高,对流动性风险则相对关注不足。

近期学者开始关注流动性风险对银行违约概率的影响。He和Xiong从批发融资的视角,认为债务人的滚动融资是将流动性风险和信用风险连接起来,并最终导致银行违约的主要原因[20]。He和Xiong认为投资者会要求很高的流动性溢价,如果银行的债务融资需要向前滚动,且由于银行的抵押资产流动性很差,股东需要支付新发行债券的流动性风险溢价。而当市场出现流动性冲击时,股东往往宁可使银行倒闭,也不愿承受保护债权人的成本,因此银行会最终选择违约[20]。Acharya和Mora从银行流动性供给者的视角,认为金融危机期间倒闭的银行在倒闭的时候不是真正意义上的违约,所有倒闭的银行都由于流动性紧缺而倒闭,因为他们发现倒闭的银行主要特征是在倒闭之前大举通过提高存款利率来吸引存款人[21]。

二、研究方法

(一)指标选取

1.商业银行信用风险指标。本文定义商业银行信用风险的指标(CR)为本期不良贷款余额与上一期贷款减值准备的比值,表示银行对下一期信用风险水平的预测,具体计算方法如下式(1):

(1)

其中NPL表示不良贷款余额,LP表示贷款减值准备。

2.商业银行流动性风险指标。对于流动性指标来讲,许多研究都使用会计数据。然而Poorman和Blake指出使用会计数据无法真正表示银行的流动性风险,应该使用综合性指标(synthetic indicators)来计算银行流动性风险[22]。当前国际主流的综合性测度流动性风险指标有两种:一种是Berger 和Bouwman提出的流动性创造指标(LC)[2];另一种是Basel III提出的净稳定资金比率(NSFR)。

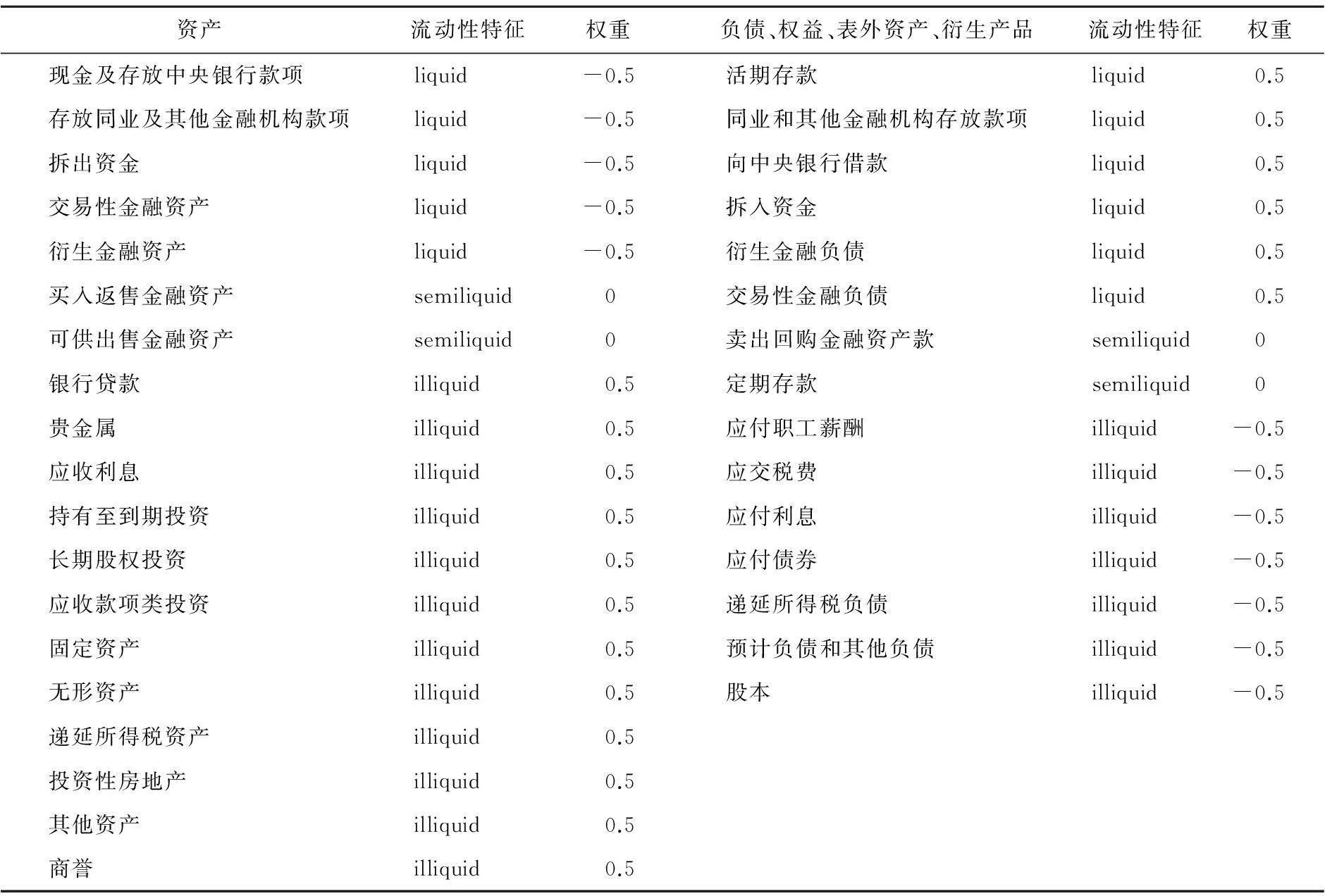

Berger 和Bouwman提出的流动性创造指标将银行资产、负债和所有者权益按照其流动性特点分为流动性(liquid)、准流动性(semiliquid)和非流动性(illiquid)三个类别,对于每一个类别都赋予相应的权重,将每一项加权汇总后计算银行流动性创造总量[2]。商业银行流动性创造越多,其流动性风险越高。具体计算方法如表1所示。

表1 流动性创造包含变量及权重表

注:具体权重设定解释可以参见刘志洋和宋玉颖(2015)[23]。

在表1基础上,本文将计算所得的LC除以商业银行总资产,作为表示流动性风险的指标LR,即:

(2)

Basel III针对流动性监管提出了两个新的指标:流动性覆盖率(LCR)②和净稳定资金比率(NSFR)。LCR专注于银行短期流动性管理,而NSFR专注于银行长期流动性管理。NSFR是可用的稳定资金(available amount of stable funding,ASF)与业务所需的稳定资金(required amount of stable funding,RSF)之比,监管标准为不低于100%,是衡量银行长期流动性风险的指标,意在鼓励银行吸收长期的稳定资金来开展业务,避免过度依赖短期批发融资。一些国外学者针对NSFR进行实证研究[24][25],但对银行资产和负债的分类相对简单,这是不可避免的。国际货币基金组织也曾经指出,“对于NSFR的研究来说,数据是一个很大的挑战”。结合Meilan Yan 等[26]以及Distinguin等[25]的研究,本文NSFR的计算公式如下:

(3)

其中Equity为所有者权益,Depo为银行存款总量。由于NSFR专注于资金获得的稳定程度,因此本文根据中国银行业当前的具体情况,认为虽然互联网金融会使得银行存款存在一定程度的流失,但银行存款整体还是保持相对稳定,且被互联网金融分流的存款也大部分最终回流到银行体系,因此结合国外学者的研究,本文将期限小于1年的活期存款的系数设定为0.85,对剩余期限大于1年的存款系数设定为1。Lia为其他剩余期限大于1年的负债资金来源,包括同业存、拆放款项、卖出回购金融资产款、应付债务凭证以及其他负债。LtbLoans为存放同业款项和拆出资金,根据Meilan Yan等研究,本文将其系数设定为0.05[26];Loans为发放垫款及贷款总额;Securities包括以公允价值计量且其变动计入当期损益的金融资产、买入返售金融资产、可供出售金融资产;Otherassets包括应收款项类投资、持有至到期投资和其他金融资产。

值得一提的是,在本文选择的两类流动性风险测度指标中,由于流动性创造指标(LR)综合考虑了将投资者流动性资产转化为企业非流动性资产以及将投资者流动性资产转化为银行非流动性资产两类情况,因此LR为表示银行流动性风险的综合指标,既考虑了银行资产的流动性风险,又考虑了银行融资来源的流动性风险。NSFR关注的主要是银行稳定的资金来源,因此本文认为NSFR指标更多地关注是银行融资流动性风险。

(二)分析模型

本文考察商业银行流动性风险与信用风险如何相互影响,因此本文使用动态面板回归模型,研究二者之间如何相互影响,具体回归方程式如下:

CRi,t=αi+β1CRi,t-1+β2LRi,t-1+control+ε1i,t

(4)

LRi,t=δi+θ1LRi,t-1+θ2CRi,t-1+control+ε2i,t

(5)

其中,t表示时期,i表示商业银行,CR为信用风险变量,LR为流动性风险变量,control为相应控制变量,具体包括银行规模(取对数,SIZE)、净资产收益率(ROA)、利息收入占比(NI)、GDP增长率(GDP)以及沪深300指数收益率(STOCK)。式(4)为信用风险方程(CR),式(5)为流动性风险方程(LR)。当使用NSFR作为流动性风险测度变量时,数据频率为年度数据,使用流动性创造指标时为半年度的数据。αi和δi表示固定效应。

本文使用KMV模型测度的商业银行违约概率作为商业银行偿付能力的替代变量。在使用KMV模型测算上市商业银行违约概率过程中,根据KMV模型的常规做法,本文对违约点的设定为:短期负债+0.5*长期负债。其中短期负债包括同业及其他金融机构存放款项、向中央银行借款、拆入资金、交易性金融负债、衍生金融负债、卖出回购资产款以及存款总量的20%;长期负债包括应交税费、应付利息、应付债券、递延所得税负债、预计负债、其他负债以及存款总量的80%。在研究流动性风险和信用风险如何对商业银行偿付能力影响方面,本文使用面板数据混同回归模型如下:

PDi,t=α+β1LRi,t(NSFRi,t)+β2CRi,t+β3CRi,t*LRi,t(NSFRi,t)+θXi,t+λCt+εi,t

(6)

式(6)中,t表示时期,i表示商业银行,PD表示商业银行的违约概率,X表示控制变量,包括取对数银行资产规模(SIZE)、利息收入占比(NI)、资本充足率(CAP)以及资产收益率(ROA),C表示宏观经济变量,包括沪深300指数收益率和GDP增长率,α表示模型的截距项,εi,t为随机误差项。同时,考虑到NSFR比率计算的数据可得性原因,当使用NSFR表示商业银行流动性风险时,本文的时间频率为年度;使用LR时,时间频率为半年度。

三、样本数据及实证结果

(一)样本数据

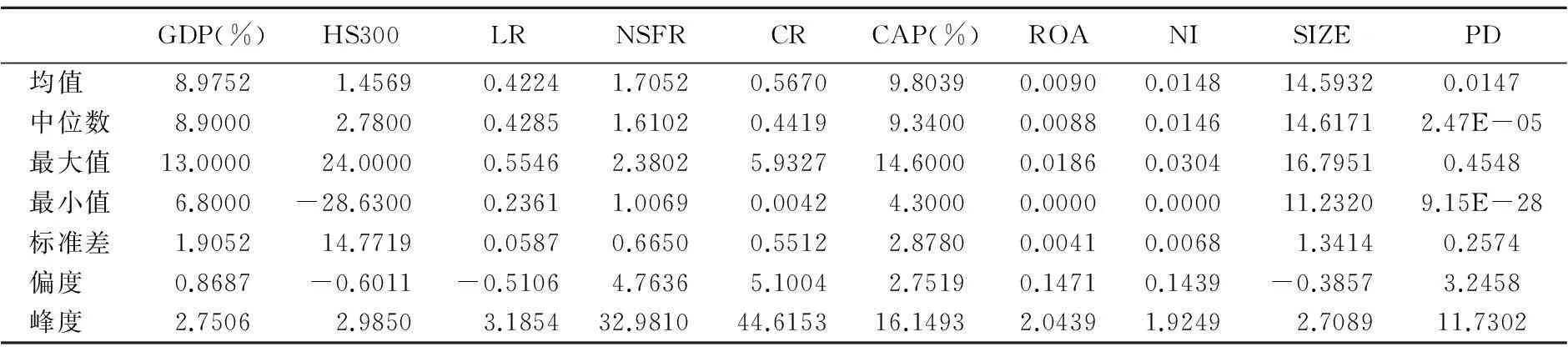

本文的研究样本为中国16家上市商业银行,数据来源为银行公开季报、半年报、年报以及Wind数据库,样本期间为2007~2014年。表2为剔除异常值后的样本统计数据。从流动性创造角度看,整体上商业银行流动性创造占资产比例的平均值和中位数为42%,不到50%,说明整体上,商业银行流动性风险不会对商业银行的偿付能力产生负面影响。从NSFR比率来看,我国上市商业银行NSFR整体均值在1.7左右,超过了100%的基本要求,中位数也在1.61,NSFR最大值出现在2008年的北京银行,最小值也略微超过100%。从信用风险指标来看,平均值为56%,说明整体上商业银行计提了足够的资产损失准备来覆盖不良贷款。但统计数据表明,信用风险指标最大值为5.9,出现在兴业银行2014年年底,同时在样本数据中,还有大量超过1的情况,这从侧面说明商业银行信用风险也不容忽视,准备金覆盖率也出现了不足的情况。从本文使用KMV模型测算的违约概率来看,平均违约概率为0.0147,超过10%的样本个数为5个,最大值为交通银行2013底的违约概率,为45%。除去超过违约率超过10%的样本个数,中国上市商业银行平均违约概率为0.0038。从核心资本充足率来看,中国上市商业银行核心资本充足率平均值较高(9.80%)。剔除异常值后,中国上市商业银行核心资本充足率最大值为14.60%,为宁波银行的2008年数据。其实,如果将核心资本充足率异常值包括进来,则发现所有大的异常值都来源于北京银行、南京银行和宁波银行三个城市商业银行。

表2 样本数据统计性质

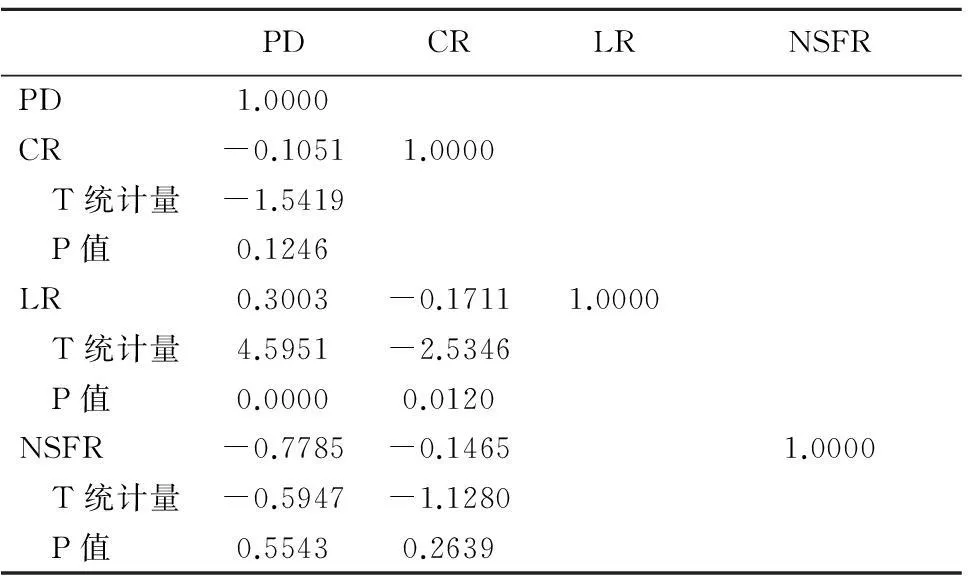

表3 相关性检验

表3为流动性风险、信用风险与银行偿付能力之间的相关性检验。从表3可以看出,商业银行偿付能力风险(PD)与信用风险的相关性不显著,与LR比率相关性显著,但与NSFR比率相关性不显著,这从侧面表明商业银行偿付能力风险可能与银行资产流动性风险有关,而与融资流动性风险(NSFR)关系不大。从表3还可以看出,信用风险与LR比率显著相关,与NSFR比率相关性不显著。因此整体来讲,商业银行的融资流动性风险对商业银行信用风险和整体偿付能力风险影响有限。这可能反应了当前我国商业银行在金融体系的主导地位,商业银行的资金来源非常稳定,因此更多的流动性风险可能表现在资产方面。

(二)实证结果

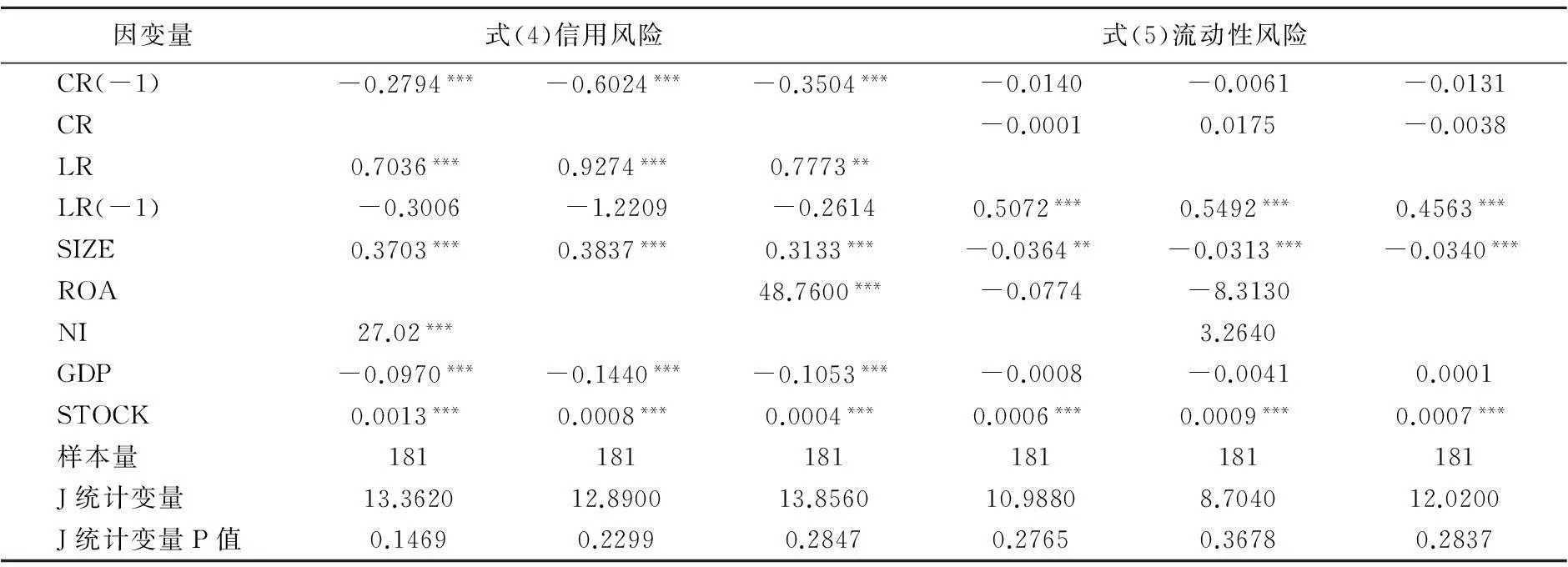

表4为式(4)和式(5)的回归结果。相关性检验表明,CR与NSFR相关性不显著,因此本文主要考虑CR与LR之间的相互作用机制③。本文使用Sargan检验J统计量来判断模型设定是否正确,其原假设是模型过度约束正确。从表4回归结果可以看出,无法拒绝原假设,因此本文认为模型设定正确。从式(4)回归结果可以看出,LR对CR具有显著的正向影响,即商业银行流动性创造水平越高,商业银行信用风险越大。由于LR指标考虑了商业银行的资产持有状况,因此本文认为商业银行在行使流动性创造的经济职能过程中,由持有企业非流动性资产的所带来的流动性风险的增加也会导致不良贷款余额的增加。由于上一期LR对CR影响不显著,说明商业银行在向经济体提供流动性时已经在当期计提了相应的准备金,因此二者不存在跨期影响。式(5)回归结果表明,商业银行的信用风险对商业银行流动性风险影响不显著。这主要是因为中国商业银行不良贷款的准备金覆盖率较高,不会由于贷款质量下降而影响商业银行的流动性管理:一方面,拨备覆盖可以解决资产损失问题;另一方面,中国商业银行资金来源也相对较为稳定,融资流动性风险并不突出。

总之,本文认为表示商业银行整体流动性风险的流动性创造指标会显著影响银行信用风险,但表示银行融资流动性风险的NSFR比率不会影响商业银行的信用风险;信用风险对银行流动性风险的影响不显著。

表4 动态面板模型回归结果

注:(1)固定效应结果显著,因为篇幅原因,具体结果省略;(2)“***、**和*”分别表示“1%、5%和10%”水平上显著。

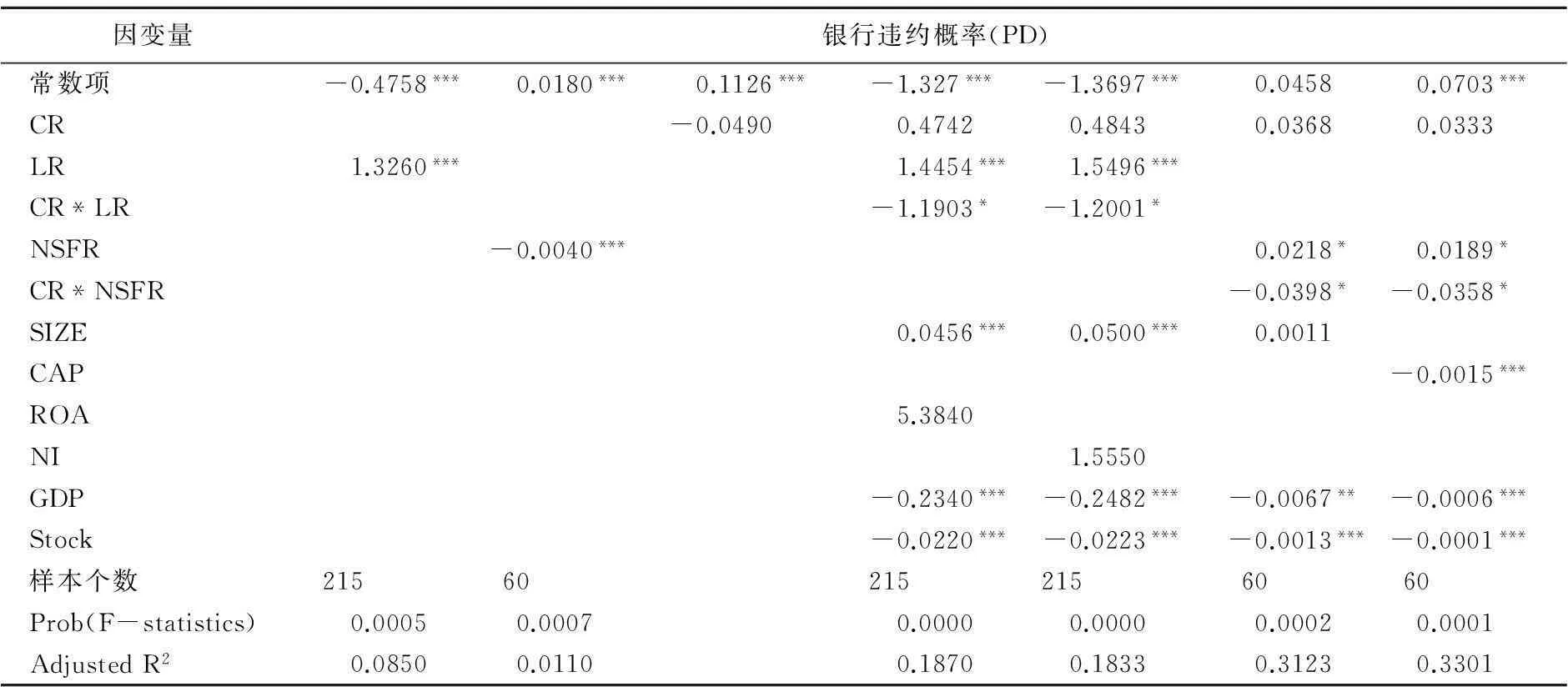

表5为式(6)回归结果。从孤立角度来看,商业银行流动性风险越高,信用风险越高,商业银行倒闭的概率应该就越高;但信用风险与流动性风险交互作用对商业银行倒闭概率的影响则无法明确[27]。从单个变量回归来看,流动性风险对银行倒闭的概率影响显著,商业银行向经济体提供的流动性越多,即商业银行资产流动性风险越高,商业银行净稳定资金来源比率越低,商业银行倒闭概率越大。但信用风险对商业银行倒闭概率的影响不显著。本文认为这与当前中国国情有关,因为此前政府曾经大举介入中国商业银行不良贷款处置工作,这些不良贷款有国家和政府的信用背书,且本文所计算的PD是运用股票市场数据得到,能够体现市场的基本观点,因此市场参与者会认为,即使商业银行不良贷款余额增加,政府也会出手进行剥离,商业银行不会因此而倒闭。

同时,从表5还可以看出,CR与NSFR乘积的回归系数显著为负值,说明当商业银行资金来源稳定时,即使信用风险增加,银行违约概率也会降低。CR与LR乘积的回归系数显著为负值,此结果与Imbierowicz和Rauch(2014)回归结果是一致的[27]。结合之前回归结果,二者存在显著正相关性,本文认为当商业银行流动性创造增加导致银行信用风险上升时,市场参与者会认为此时存在“大而不倒”的现象[27]。这与中国国情是一致的:第一,商业银行在中国金融体系居于主体地位,信贷供给功能无可替代;第二,本文样本中的上市商业银行均关联度广,规模大,因此倒闭的社会成本极高;第三,在中国金融市场中,存款保险制度没正式出台之前,存在政府对金融机构的隐形担保。因此当金融机构风险增加时,由于政府隐形担保的存在,且本文所计算的违约概率是基于股票市场的数据,具有前瞻性,因此市场参与者就会认为商业银行不会倒闭,即出现了“大而不倒”的现象。然而,这种“大而不倒”的现象本质来源是政府承担了商业银行流动性风险和信用风险的管理任务。因此,本文认为当商业银行自身行之有效地从流动性风险和信用风险交互作用角度做好风险管理时,能够降低银行倒闭概率。

表5 混合回归结果

注:***、**和*分别表示1%、5%和10%水平上显著。

四、结论及政策建议

2008年金融危机爆发后,以巴塞尔资本协议为核心的商业银行监管改革成为危机后监管改革的主旋律。一方面,巴塞尔委员会继续推进以信用风险为主的资本监管框架;另一方面,也推进加强商业银行的流动性风险管理。信用风险的特征是具有长期性和累积性,而流动性风险具有突发性的特点,二者相互作用会影响商业银行的稳健经营。本文实证分析表明,表示商业银行整体流动性风险的流动性创造指标会显著地影响银行信用风险,但表示银行融资流动性风险的NSFR比率不会影响商业银行的信用风险;信用风险对银行流动性风险的影响不显著。同时,本文认为流动性风险能够影响银行的倒闭概率,而信用风险则没有发生显著影响;二者的交互作用对银行的倒闭概率的影响反映出股票市场参与者对中国商业银行存在“大而不倒”的认识。基于上述研究结论,本文提出以下政策建议:

第一,重视商业银行资产流动性风险管理。流动性风险一般分为资产流动性风险和融资流动性风险。资产流动性风险关注的是商业银行将投资者的流动性资金转化成银行账面的非流动性资产,融资流动性风险更加关注资金来源。本文实证分析从侧面证明银行资产流动性风险对银行信用风险影响较大,因为二者都与银行账面资产有关,因此在中国基本国情下,商业银行要关注资产的流动性风险。

第二,重视商业银行信用风险与流动性风险的交互效应。商业银行信用风险和流动性风险最终都会影响银行的偿付能力。一旦银行偿付能力出现问题,二者都会存在相互加强机制。虽然目前对二者交互作用的研究结论不甚明朗,但中国商业银行应关注由于风险交互作用而给银行稳健经营带来的威胁。

第三,从微观角度加强宏观审慎监管建设。本文实证分析表明,将流动性风险与信用风险结合进行风险管理,可以降低银行倒闭概率。因此为了保证银行体系稳定,应从宏观视角和风险结合视角,整体推进宏观审慎监管体系建设,综合考虑各类型风险的综合作用结果来制定宏观审慎监管政策。

注释:

①Berger和 Bouwman(2009)指出,商业银行流动性创造越多,流动性风险越高。

②计算LCR和NSFR对数据要求很高,因此针对NSFR本文只计算年度数据。由于LCR更加关注短期,因此本文认为计算LCR需要短期月度数据,但这些数据作者无法从公开渠道获得。因此在后面的实证分析中,本文主要使用NSFR进行实证分析。

③为节省版面,本文略去CR与NSFR的回归分析。CR与NSFR回归分析表明,估计系数均不显著。

参考文献:

[1] Allen F., Gale D.Financial Intermediaries and Markets[J].Econometrica, 2004, 72(4):1023—1061.

[2] Berger A.N., Bouwman C.H.S.Bank Liquidity Creation[J].Review of Financial Studies, 2009, 22(9):3779—3837.

[3] Bryant J.A Model of Reserves, Bank Runs, and Deposit Insurance[J].Journal of Banking & Finance, 1980, 4(4):335—344.

[4] Diamond D.W, Dybvig P.H.Bank Runs, Deposit Insurance, and Liquidity [J].Quarterly Review, 2000, 91(3):14—23.

[5] Prisman E.Z., Slovin M.B., Sushka M.E.A General Model of the Banking Firm Under Conditions of Monopoly, Uncertainty, and Recourse [J].Journal of Monetary Economics, 1986, 17(2):293—304.

[6] Iyer R., Puri M.Understanding Bank Runs: The Importance of Depositor-Bank Relationships[J].American Economic Review, 2008, 102(5):280—281.

[7] Acharya V.V., Viswanathan S.Leverage, Moral Hazard, and Liquidity[J].Journal of Finance, 2010, 66(1):99—138.

[8] Gorton G., Metrick A.Securitized Banking and the Run on Repo[J].Journal of Financial Economics, 2009, 104(3):425—451.

[9] Wagner W.The Liquidity of Bank Assets and Banking Stability[J].Journal of Banking & Finance, 2007, 31(1):121—139.

[10] Cai J., Thakor A.Liquidity Risk, Credit Risk and Interbank Competition[Z].Ssrn Electronic Journal, 2008.

[11] Gatev E., Strahan P.E.Managing Bank Liquidity Risk: How Deposit-Loan Synergies Vary with Market Conditions[J].Review of Financial Studies, 2009, 22(3):995—1020.

[12] Acharya V.V., Shin H.S., Yorulmazer T.Crisis Resolution and Bank Liquidity[Z].Nber Working Papers, 2009.

[13] Acharya V., Naqvi H.The Seeds of a Crisis: A Theory of Bank Liquidity and Risk Taking over the Business Cycle[J].Journal of Financial Economics, 2012, 106(2):349—366.

[14] Meyer P.A.Prediction of Bank Failures[J].Journal of Finance, 1970, 25(4):853—868.

[15] Cole R.A, Gunther J W.Separating the Likelihood and Timing of Bank Failure[J].Journal of Banking & Finance, 1995, 19(6):1073—1089.

[16] Kolari J., Glennon D., Shin H., et al.Predicting Large US Commercial Bank Failures[J].Journal of Economics & Business, 2002, 54(4):361—387.

[17] Aubuchon C.P, Wheelock D.C.The Geographic Distribution and Characteristics of U.S.Bank Failures, 2007—2010: Do Bank Failures Still Reflect Local Economic Conditions?[J].Review, 2010, 92(5):395—415.

[18] Ng J., Roychowdhury S.Do Loan Loss Reserves Behave like Capital? EvidenceFromRecentBank Failures[J].Review of Accounting Studies, 2014, 19(3): 1234—1279.

[19] Deyoung R., Torna G.Nontraditional Banking Activities and Bank Failures during the Financial Crisis[J].Journal of Financial Intermediation, 2012, 22(3):397—421.

[20] Zhiguo He, Xiong W.Rollover Risk and Credit Risk[J].Journal of Finance, 2010, 67(2):391—430.

[21] Acharya V.V, Mora N.A Crisis of Banks as Liquidity Providers[J].Journal of Finance, 2015, 70(1):1—43.

[22] Poorman, F., Blake, J.Measuring and Modeling Liquidity Risk: New Ideas and Metrics[Z].Financial Managers Society Inc, Working Paper,2005.

[23] 刘志洋, 宋玉颖.商业银行流动性创造研究[J].湖北经济学院学报, 2015,(6):30—37.

[24] King M.R.The Basel III Net Stable Funding Ratio and Bank Net Interest Margins[J].Journal of Banking & Finance, 2013, 37(11):4144—4156.

[25] Distinguin I., Roulet C., Tarazi A.Bank Regulatory Capital and Liquidity: Evidence from US and European Publicly Traded Banks[J].Journal of Banking & Finance, 2013, 37(9):3295—3317.

[26] Yan M., Hall M.J.B., Turner P.A Cost-benefit Analysis of Basel III: Some Evidence from the UK[J].International Review of Financial Analysis, 2011, 25(6):73—82.

[27] Imbierowicz B., Rauch C.The Relationship between Liquidity Risk and Credit Risk in Banks[J].Journal of Banking & Finance, 2014, 40(1):242—256.

(责任编辑:肖加元)

中图分类号:F830.9

文献标识码:A

文章编号:1003-5230(2016)03-0052-08

作者简介:刘志洋(1985— ),男,吉林松原人,东北师范大学经济学院讲师,博士。

基金项目:国家社会科学基金青年项目“中国银行业宏观审慎监管政策工具组合及有效性研究”(15CJY083);中国博士后科学基金第58批面上资助“中国银行业宏观审慎监管政策工具组合及有效性研究”(2015M581379)

收稿日期:2016-02-13

猜你喜欢

化工管理(2022年13期)2022-12-02

中国信用(2022年4期)2022-09-28

大社会(2020年3期)2020-07-14

当代陕西(2019年15期)2019-09-02

中国外汇(2019年6期)2019-07-13

金融发展研究(2016年11期)2017-01-12

投资与理财(2016年11期)2016-11-08

中国市场(2016年33期)2016-10-18

当代经济(2016年26期)2016-06-15

中国市场(2016年12期)2016-05-17