基于我国白银市场的最优套期保值比率研究

2016-06-26 11:10林永绿

赤峰学院学报·自然科学版 2016年3期

林永绿

(安徽财经大学 金融学院,安徽 蚌埠 233030)

基于我国白银市场的最优套期保值比率研究

林永绿

(安徽财经大学 金融学院,安徽 蚌埠 233030)

本文针对我国白银市场现货和期货的最优套期保值比率的计算问题,选取了 2015 年 1 月 5 日至 2015 年 11 月30 日白银期货和现货的收盘价作为样本,利用线性回归、双变量向量自回归计算静态最优套期保值比率;利用双变量广义条件异方差计算动态最优套期保值比率,对比显示动态的对冲效果打败了静态对冲,具有更佳的套期保值效果.

最优套期保值比例;B-VAR;B-GARCH;套期保值质量

1 引言

长期以来,经典套期保值一直是交易者用以回避现货价格风险的主要方式.从 20 世纪 50 年代以来,随着期货市场深度和广度的拓展以及金融投资理论及其分析技术的发展,西方学者开始关注套期保值策略的运用问题.其中,沃金(1960)率先提出了基于基差预测的选择性(基差套利型)套期保值的思想,约翰森(1960)和斯特恩(1961)开始引入Markowitz 资产组合理论来解释套期保值问题[1],于是最优套期保值比率以及套期保值有效性问题逐渐成为期货市场研究的热点.他们认为,交易者进行套期保值实际上是对现货市场和期货市场的资产进行组合投资,套期保值者根据资产组合的预期收益和预期收益方差来确定现货市场和期货市场的交易头寸,以使收益风险最小化或效用最大化.目前,已有许多国内外学者对股指期货市场的套期保值问题进行了研究,套期保值的核心问题是最优套期保值比率的确定[2].基于套期保值模型,现有的研究可以分为两大类:静态套期保值模型和动态套期保值模型.最常用的静态套期保值方法是利用普通最小二乘法求出现货收益对期货收益线性回归的斜率参数作为最优套期保值比率.该方法操作简单,但是常数的套期保值比率不能反映现货和期货价格的时变性.因此传统的 OLS不适合最小风险套期保值比率的估计,为了消除残差项的序列相关和增加模型的信息量,可以利用双变量向量自回归模型(B-VAR)和 GARCH 模型改进最小风险套期保值比率的计算[3].

从现有文献来看,目前国内尚缺乏对中国白银期货市场套期保值问题深入的实证研究.本文试图在已有研究成果的基础上,选取近一年来的样本数据,运用国际上较为成熟的计量模型:简单线性回归模型(OLS),双变量向量自回归模型(B-VAR)和双变量广义条件自回归(B-GARCH)分别对样本数据进行回归,对中国白银期货市场套期保值功能进行实证研究.

2 数据处理和研究方法

2.1 数据的处理

2.1.1 数据的来源

本文的实证数据样本区间为 2015 年 1 月 5 日至 2015年 11 月 30 日. 白银期货价格的数据源于上海期货交易所,白银的现货价格来源于上海黄金交易所 Ag9999 交易价格.为克服单个合约期货价格不连续的缺点,白银期货选取年初第一份开始直到到期,然后下一份合约从第一份合约的截止日开始选取数据,直到第二份合约截止再接下一份合约,直到选取到最近期的期货合约,利用连续期货合约序列每日的收价格数据为依据,产生一个连续的期货数据.这样选取数据的优点在于产生一个连续期货数据,并且由于距离最后交易日比较接近,期货价格与现货价格比较贴近,同时还可以克服交割月交易量较小,数据不稳定的缺点.

2.1.2 数据的处理

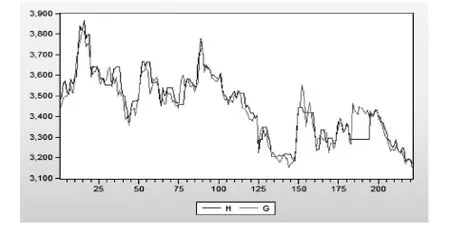

图1 白银现货价格和期货价格的走势图

我们可以观察到,白银的现货价格和期货价格的走势在大体上还是相似的,为了让数据能够更加平稳,并且让数据能够满足计量模型的假设需要,我们对白银的现货价格和期货价格这两列数据分别先取对数,然后差分,得到白银的现货价格和期货价格的对数收益率序列.

2.2 研究方法

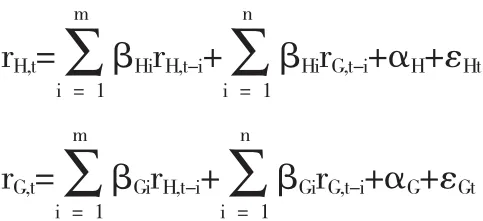

本文中的期货套期保值比率研究都是在方差最小化的框架下进行,假设我们进行多头套期保值,现货持有数量为1,在 t 期的收盘价为 Ht,收益率为 rH,t,我们需要卖空 n 比例的期货来进行套期保值,期货在 t期的收盘价为 Gt,收益率为 rG,t,那么整个的套期保值组合的收益率为:rP,t=rH,t-nrG,t那么,我们就可以得到:σ2P=σ2H+n2σ2G-2nσHG,为了使组合方差最小,一阶条件为.二阶条件为=2σ2G>0,可以得到

2.2.1 传统 OLS 估计法

结合最小方差法,我们可以利用最小二乘法对模型进行估计,模型如下:

其中,rH,t和 rG,t分别为现在 t期的现货和期货的收益率,这样我们就可以得到在最小二乘法下的最优静态套期保值率 n*=β.

2.2.2 向量自回归(VAR)模型

虽然 OLS法可以快速的得到最优套期保值率的估计,但 OLS方法得到的最优套期保值率是根据无条件分布得到的套期保值比率.VAR 模型主要用于预测和分析随机扰动项对系统的动态冲击,冲击的大小、正负以及持续时间.考虑到过去的收益率可能对现在的收益率产生影响,可以利用下面的向量自回归模型来进行估计[4]:

VAR模型的优势就是考虑了现货和期货的前期的收益率可能会对当期收益率造成影响,其中 εHt和 εGt为误差项.

2.2.3 动态 B-GARCH 模型

与最小方差(MV)模型类似,考虑一包含 CH单位的现货多头头寸和 CG单位的期货空头头寸的组合, 记 rH,t和 rG,t分别为 t时刻现货和期货的对数收益率,该套期保值组合在时期 (t-1,t)内 的 收 益 率 rP,t为 :rP,t=rH,t-nrG,t建 立 对 rG,t的 GARCH模型:Covn= ϖ+αXnYn-1+βCovn-1其中,当 Xn=Yn时,Covn为序列 Xn或者 Yn的方差[5].

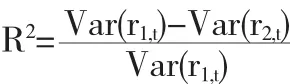

2.3 套期保值效果的检验

本文采取的套期保值比率的计算方法是在方差最小的框架下进行的,在套期保值效果的检验中,主要比较进行套期保值的组合的收益率的方差比未进行套期保值的组合的方差降低的比例[6].

其中,r1,t和 r2,t分别为未进行套期保值和运用了白银期货进行套期保值的投资组合收益率.

3 模型参数的估计

3.1 最小二乘(OLS)估计法

在回归之前,对白银现货和期货的对数收益率 rH,t和 rG,t做单位根检验,验证 rH,t和 rG,t是平稳序列,从检验结果可以看出,rH,t和 rG,t都是平稳序列,得到回归结果为:

在显著性 α=0.05 的水平下,斜率 β 在统计意义上显著,说明期货对数价格的变化量对现货对数价格的变化量影响显著. 而系数 0.493711 表示对白银现货在白银期货市场进行套期保值时,每一份现货合约需要 0.493711 份期货合约.但是,利用 OLS 模型假设的前提条件是残差序列服从白噪声分布,根据 J-B 统计量大于 5.99 拒绝了正态性检验(J-B 统计量服从自由度为 2 的卡方分布),因此残差序列不服从正态分布.

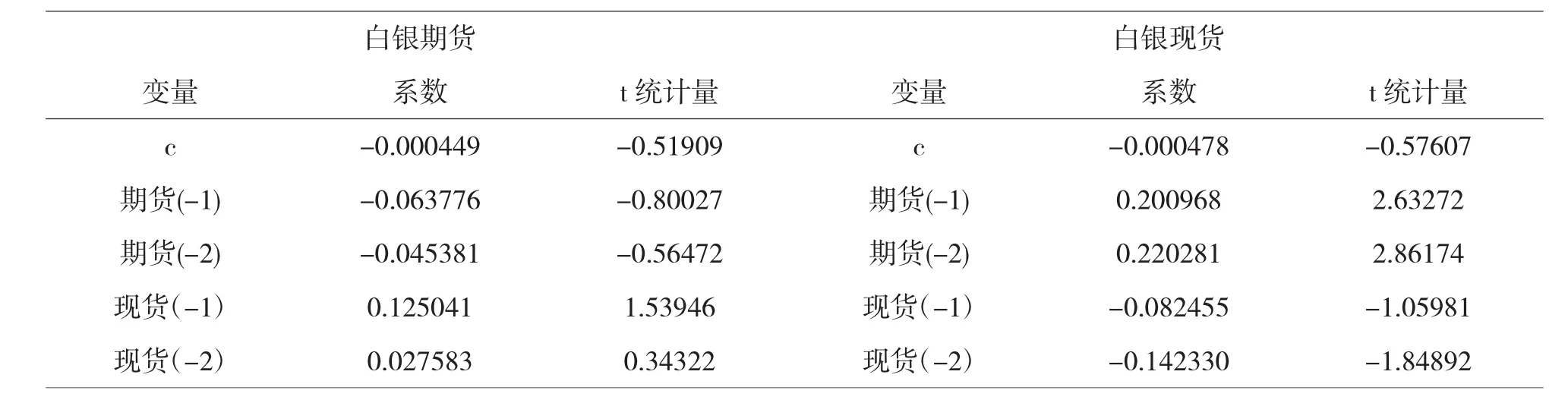

表1 VAR模型估计结果

3.2 二元向量自回归(B-VAR)模型

建立 B-VAR 模型之间,先对 rH,t和 rG,t两列对数收益率做格兰杰因果检验. 格兰杰因果检验的结果显示 α=0.05 的显著水平上拒绝了 rG,t不是 rH,t的格兰杰因果关系,说明了在统计意义上,rG,t的变化导致了 rH,t的变化.这与我们最初的设想是一样的.

接下来建立 VAR 模型,根据 AIC 和 SC 准则,选择了白银期货和现货的滞后阶数,得到 VAR 的估计结果(见表 1).

为了验证我们建立的 B-VAR 模型是平稳的,我们对其进行单位根检验.从图6的单位根检验结果可以看出,B-VAR 模型存在 4 个单位根,都在单位圆之内,数值都小于 1.可以看出该 VAR 模型是平稳的,参数的估计是正确的.在对模型进行残差分析,从图7的结果可以看出残差不存在自相关性,满足独立性假设.

图2 脉冲响应分析

为了分析 RG 的单位变动对 RH 的冲击响应,我们对该VAR 模型做脉冲响应函数分析,结果如图 2 所示.我们可以看到该 VAR 模型的脉冲响应函数都是收敛于 0的,说明经过单位变动的冲击都能回归于 0,所以该 VAR 模型是有效的.特别的,当 RG 产生一个单位变动时,对 RH 的冲击大概在 4期之后回归于0.

在 VAR 模型中提取两列残差序列,求出协方差矩阵(见表 7)则白银期货的最优套期保值率为:0.5055.

3.3 动态 B-GARCH 模型

对白银期货对数收益率序列 rG,t所建立 GARCH 模型进行估计结果如下;

对白银期货对数收益率序列 rG,t和白银现货对数收益率序列 rH,t二元 GARCH 模型估计结果如下:

然后提取出白银期货对数收益率序列 rG,t和 GARCH 模型的方差序列和二元 GARCH 模型的协方差序列,根据 3.2中公式得到全年的动态最优套期保值序列.

3.4 三种模型套期保值的比较

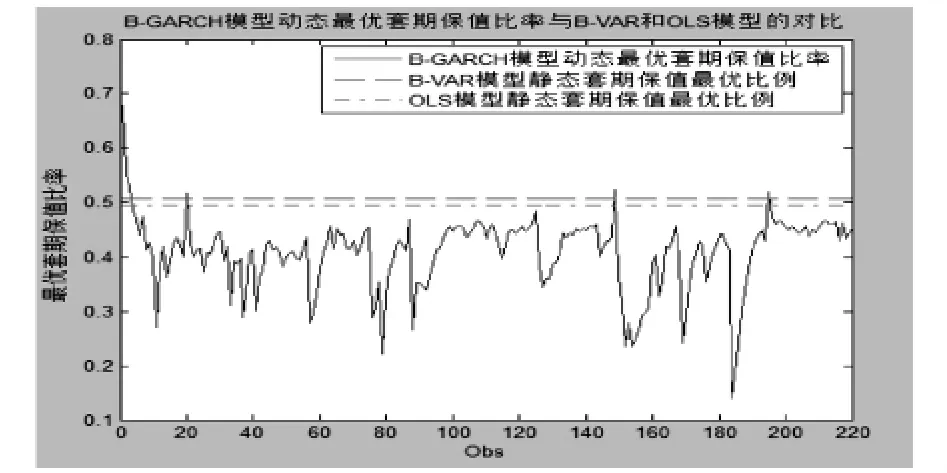

最后,根据 OLS、B-VAR 模型和 B-GARCH 求出的最优套期保值比率,经行套期保值的效果检验,结果见表 9,做出三个模型的套期保值最优比率的对比图观察其不同(见图10).

图3 OLS、B-VAR 和 B-GARCH 模型最优套期保值比率图

如图 3 所示,我们可以看出,基于 B-GARCH 模型的动态套期保值比率还是具有非常强的灵活性的,投资者需要在短期内经常改变期货和现货的持仓比率,以保持最优的套期保值比率.但是在现实生活中,动态的最优套期保值比率往往由于各种原因难以预测,相比较静态的套期保值能够更准确的保证投资者的风险在一个较小的范围内变动.下面根据 3.3 中公式计算出三种方法的对冲比率质量如图 4.

图4 三种对冲方法质量比较

如图 4 所示,B-GARCH 模型计算出来的对冲比率质量指标最大,说明了 B-GARCH 对于对冲比率的计算值更精确,这是因为在 B-GARCH 中考虑了期货和现货之间相关性的动态变化关系,尤其是在金融危机的时候考虑时变性显得十分重要.

4 结束语

本文利用简单线性回归模型(OLS)、双变量向量自回归模型 (B-VAR) 和双变量广义自回归条件异方差模型(B-GARCH)对我国白银期货的基于最小方差角度的最优套期保值比率进行了估计.并对这三种模型的套期保值的效果进行了比较,基于本文的研究,我们得到如下结论:

我国白银期货市场和白银现货市场上的走势相关度较高,这说明利用白银期货对白银现货进行套期保值是完全有可能的.

对于在研究的时间范围内的我国白银期货的基于风险最小化的套期保值效果的比较,我们发现,简单线性回归模型、双变量向量自回归模型和双变量广义自回归条件异方差模型的套期保值效果逐渐越来越好,基于 B-GARCH 模型得到的时变最优套期保值比率具有较优的质量.

通过本文得出的结论,从我国白银期货上市以来,但是其套期保值功能已开始发挥其应有的作用.说明我国期货市场接受新期货品种具有较好的适应性,这对我国迫切需要进行白银期货套期保值来规避现货市场价格波动风险的加工、销售等企业具有重大的战略意义,并且促使这些企业能够及时、全面的了解白银期货方面的知识和信息.除此之外企业在进行相应套期保值操作时,应根据自己偏好和实际情况的,选择不同的模型从而达到效用及期望最优化.

〔1〕H.Working.New Concepts Concerning Futures Markets and Prices.AmericanEconomic Review,1960(52):431-459.

〔2〕徐雪.期货市场—理论与实务[M].北京:中国 金融出 版社, 2010.

〔3〕马超 群,王 宝 兵.基 于 Copula-GARCH 模 型 的 外 汇 期 货最 优 套 期 保 值 比 率 研 究 [J].统 计 与 决 策 ,2011(12):124-128.

〔4〕张世英,樊智.协整理论与波动模型:金 融时间序列 分析及应用[M].北京:清华大学出版社有限公司,2004.

〔5〕王超.基于 ECM-BGARCH 模型对中国黄金期货套期保值比率的研究[D].西南财经大学,2011.

〔6〕Ederington L H.The Hedging Performance and Basis Risk in Stock Index Futures[J].The Journal of Futures Markets,1979(34):157-170.

F832.54;F224

:A

:1673-260X(2016)02-0147-03

2015 年 10 月 15 日

猜你喜欢

企业改革与管理(2022年11期)2022-10-31

世界汽车(2022年3期)2022-05-23

中国外汇(2019年7期)2019-07-13

中国外汇(2019年6期)2019-07-13

汽车周刊(2016年12期)2017-01-03

金色年代(2016年4期)2016-10-20

财经界(学术版)(2015年21期)2015-12-30

世界文学评论(2014年2期)2014-04-12

中国乡镇企业会计(2012年8期)2012-09-19