减值影响下持有至到期投资摊余成本的变动影响分析

2016-06-26 11:10于丹丹

赤峰学院学报·自然科学版 2016年3期

于丹丹

(赤峰学院 经济与管理学院,内蒙古 赤峰 024000)

减值影响下持有至到期投资摊余成本的变动影响分析

于丹丹

(赤峰学院 经济与管理学院,内蒙古 赤峰 024000)

对持有至到期投资的后续核算,会计上要求采用摊余成本进行后续计量.日常核算时用实际利率法可求得每期的摊余成本,但当持有至到期发生减值时及减值转回时的摊余成本会发生何种变动,该变动对持有至到期投资的投资收益的计算及对当期所得税的核算会产生何种影响是本文需要探讨的主要内容.

持有至到期投资;摊余成本;减值准备;暂时性差异

1 持有至到期投资后续计量时所用的摊余成本的实质

对持有至到期投资,《企业会计准则》中规定其初始计量时应用公允价值核算,其后续计量时应用摊余成本进行计量.具体核算时又可分为分期付息、到期还本的债券持有方式和到期一次性还本付息的债券持有方式分别进行核算,二者在计算摊余成本时的方法相同,但每期的摊余成本金额不同.本文分析时以分期付息、到期还本的债券为例,该债券类投资入账时的公允价值反映在“持有至到期投资”科目 的 二 个 明 细 中 :“ 持 有 至 到 期 投 资 - 成 本 ”、“ 持 有 至 到 期投资-利息调整”.“持有至到期投资-成本”反映的是购入债券的面值,“持有至到期投资 - 利息调整”反映的是债券面值与购买债券时实际支付的公允价值之间的差额,即购买债券发生的溢折价及相关的交易费用均计入“持有至到期投资-利息调整”明细中.

下面以一实例分析持有至到期投资的入账价值的确定(该例题参考刘永泽、陈立军主编的《中级财务会计》精编版第 85 页例 4-33)

企业 2xx7 年 1 月 1 日从活跃的市 场上购入 面值200000 元、期限 6 年,票面利率 6%、每年 12 月 31 日付息、到期还本的A公司债券作为持有至到期投资,入账金额为210150 元,初始确认时确定的实际利率为 5%,该企业在初始确认时进行的处理如下:

借:持有至到期投资 - 成本 200000

持有至到期投资 - 利息调整 10150

贷:银行存款 210150

此时“持有至到期投资 - 利息调整”的 10150 元已包含相关交易费用与该债券的溢价,“持有至到期投资”的账面价值为 210150 元,而《中华人民共和国企业所得税法实施条件》第十四条规定:“企业对进行权益性投资和债权性投资形成的资产,按以下方法确定成本:⑴通过支付现金方式取得的投资资产,以购买价款为成本;⑵通过支付现金以外的方式取得的投资资产,以该资产的公允价值和支付的相关税费为成本”.此时持有至到期投资的账面价值与计税基础相一致,不存在暂时性差异.

表1 不存在减值情况下利息收入与摊余成本计算表 单位:元

在持有至到期投资用实际利率法进行后续计量时,对于“持有至到期投资 - 利息调整”中的 10150 元应在债券的整个持有期间内将其分摊掉,以分期付息到期还本的债券为例,每期对“利息调整”进行摊销时,在不计提减值准备的情况下,每次摊销完后持有至到期投资的账面价值就会发生变动,而每一次变动之后的账面价值,即为该债券的摊余成本.

以上题为例,该债券经初始确认后,在持有期间进行后续计量时,每期摊余成本如表1所示.

通过上表可知,在不计提减值的情况下,每一期末的摊余成本即为该时点上的账面价值,此时持有至到期投资是以账面价值进行核算的,根据财政部、国家税务总局《关于执行〈企业会计准则〉有关企业所得税政策问题的通知》(财税〔2007〕80 号)规定,企业对持有至到期投资、贷款等按照新会计准则规定采用实际利率法确认的利息收入,可计入当期应纳税所得额,即税法上承认按实际利率确认利息收入,会计上的账面价值与税法上的计税基础都是每期末摊余成本,不产生暂时性差异.

2 持有至到期投资发生减值时摊余成本的计量

对于持有至到期投资发生减值时的相关处理,会计准则中只作了原则性的规定,对于相关规定可理解如下:持有至到期投资在资产负债表中列示时是以其账面摊余成本列示,但当持有至到期投资发生减值时,应当按其预计未来现金流量的现值进行列示,在发生减值时将其未提减值前的摊余成本与预计未来现金流量的现值之间的差额计提为“持有至到期投资减值准备”.对于持有至到期投资减值后如何计算摊余成本和当期的实际收益,及持有至到期投资减值部分转回后以后各期如何计算摊余成本及实际收益的规定不太详尽.本文在会计处理时以大部分学者认同的处理方法进行处理:将“持有至到期投资减值准备”作为“持有至到期投资”的备抵账户核算,相当于是“持有至到期投资”账户的一个明细科目,在资产类账户存在备抵账户的情况下,该资产类账户的账面价值等于该资产类账户的账面价值减其备抵账户的贷方余额,对已经计提了减值准备的持有至到期投资账户而言,其账面价值即为该时点上“持有至到期投资 -成本”的金额加上“持有至到期投资 - 利息调整”明细的余额再减去“持有至到期投资减值准备”的贷方余额的合计数.

以上题数据为例,若在 2xx9 年 12 月 31 日,A 公司发生严重财务困难,预计可收回 A 公司债券的全部票面利息,但只能收回 80%的本金;2x10 年 12 月 31 日,A 公司的财务困难加剧,预计仍可收回 A 公司债券的全部票面利息,但只能收回 50%的本金;2x11 年 12 月 31 日,A 公司财务困难明显缓解,预计可收回 A 公司债券的全部票面利息以及 90%的本金;2x12 年 12 月 31 日,收回当年利息及全部本金.对2xx9 年至 2x12 年的相关数据计算如下:

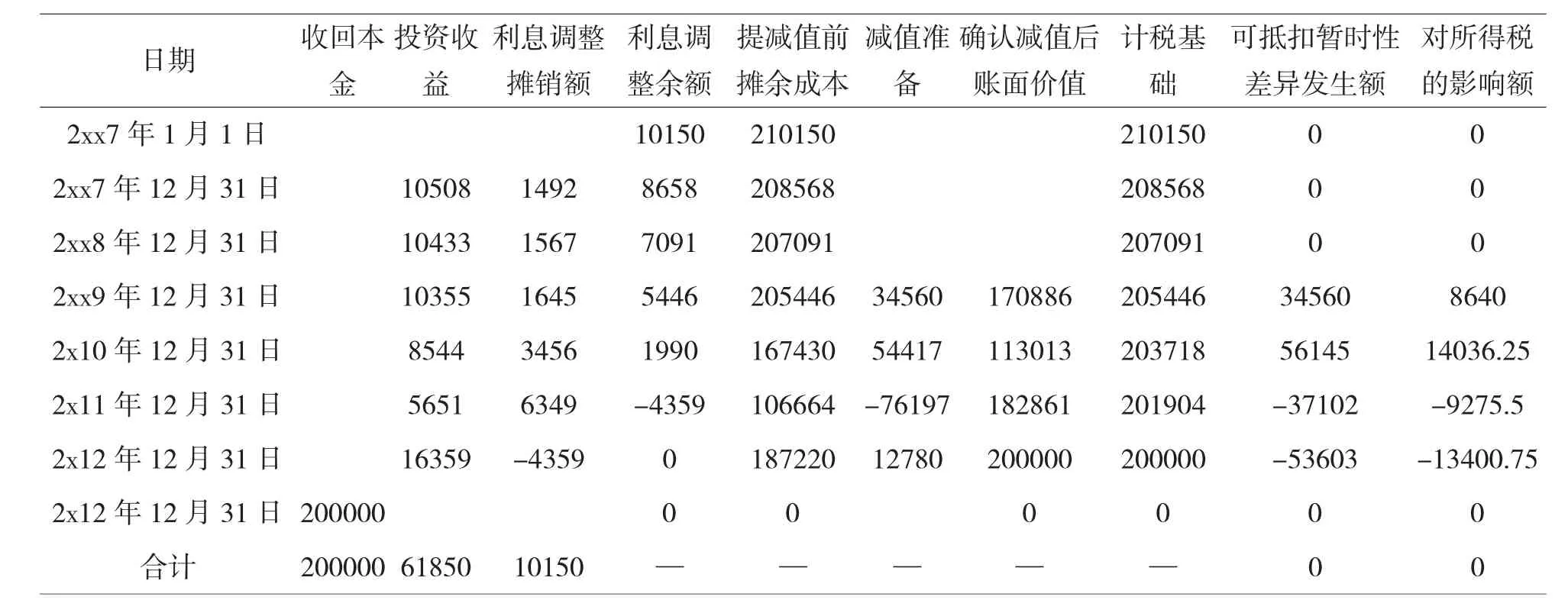

2xx9 年 12 月 31 日,先用实际利率法对利息调整进行摊销,参见表 1 的相关数据,当期实际利息收入为 10355元,应收利息为 12000 元,利息调整摊销额为 1645 元,摊余成本为 205446 元,该摊余成本为没计提减值准备前的摊余成本.因在 2xx9 年 12 月 31 日 A 公司已发生严重财务困难,预计可收回 80%的本金和全部利息,则该债券在此时已发生减值,经计算其预计未来现金流量现值为 170886 元(12000*2.7232+200000*80%*0.8638),此时应计提的持有至到期投资减值准备为 34560 元(205446-170886).此时持有至到期投资的三个明细金额分别为:“持有至到期投资 - 成本 ”200000 元 、“ 持 有 至 到 期 投 资 - 利 息 调 整 ”5446 元(10150-1492-1567-1645)、“持有至到期投资减值准备”贷方金额 34560 元,三个账户合计为 170886 元,此时的账面价值即为预计未来现金流量的现值,即计提减值后摊余成本与账面价值会产生不符.而税法承认的是以实际利率法计算的摊余成本,且税法对于企业自己计提的减值准备,在该损失未实际发生时是不予承认的.则此时的账面价值为预计未来现金流量的现值,计税基础为未计提减值准备前的摊余成本,此时持有至到期投资的账面价值小于计税基础,二者之间形成可抵扣暂性差异 34560 元.

2x10 年 12 月 31 日,A 债券仍发生减值,预计可收回 A公司债券的全部票面利息和 50%的本金. 会计上处理时以2xx9 年 12 月 31 日的账面价值为基础计算当期的实际收益为 8544 元 (170886*5%),利息调整摊销额为 3456 元(12000-8544), 此 时 会 计 上 的 摊 余 成 本 为 167430 元(170886-3456).由于存在减值因素,经计算未来现金流量现值为 113013 元(12000*1.8594+200000*50%*0.9070).本期应计提减值为 54417 元(167430-113013),计提完减值后,持有至到期投资的账面价值为 113013 元,而其计税基础为未计提过减值情况下的摊余成本 203718 元. 本期会形成可抵扣暂性差异发生额 56145 元(203718-113013-34560).

2x11 年 12 月 31 日,A 公司财务困难明显缓解,预计可收回 A 公司债券的全部票面利息以及 90%的本金,会计上处理时以 2x10 年 12 月 31 日的账面价值为基础计算当期的实际收益为 5651 元(113013*5%),利息调整摊销额为6349 元 (12000-5651),摊余成本为 106664 元(113013-6349), 此 时 预 计 未 来 现 金 流 量 的 现 值 为 182861 元(12000*0.9524+200000*90%*0.9524),由于预计未来现金流量的现值大于此时的摊余成本,则表明A债券的价值已部分得以恢复,应将该恢复部分计提的减值予以转回,但要注意,转回减值后A债券的账面价值不应超过假定不计提减值准备情况下 A 债券在 2x11 年 12 月 31 日的摊余成本201904 元. 经计算可转回的持有至到期投资减值准备为76197 元(182861-106664).经减值恢复后,会计上的账面价值为 182861 元,计税基础为 201904 元,形成可抵扣暂时性差异发生额 -37102 元(201904-182861-56145).

2x12 年 12 月 31 日,A 债券收回当年利息及全部本金,此时持有至到期投资的利息调整余额为贷方金额 4359 元(10150-1492-1567-1645-3456-6349). 当期利息调整摊销额为借为 4359,当期投资收益为 16359 元,摊余成本为 0元.由于减值因素已消失,原计提的减值准备可转回,但转回后,不得超过未计提减值情况下 A 债券在 2x12 年 12 月 31日的摊余成本 0 元. 至 2x12 年 12 月 31 日,“持有至到期投资减值准备”的余额为贷方余额 12780 元,此时会计上的账面价值为0元,等于未计提减值准备情况下的摊余成本0元,减值不允许转回.计税基础为 0 元等于账面价值,暂时性差异消失,将以前期间形成的可抵扣差异转回 53603 元(34560+56145-37102).

将上述计算过程以表格形式进行列式,参见下表2

表2 存在减值情况下利息收入与摊余成本计算表 单位:元

3 对持有至到期投资存在减值情况下的会计处理的建议

通过上述例题的计算与分析可看出,持有至到期投资在发生减值的情况下,其账面价值与计税基础会产生暂时性差异,在债券的持有期间之内该暂时性差异可转回.基于会计准则中对持有至到期投资发生减值后的会计处理方法介绍的不是很详细,本题的处理方法是根据现行的大学数学者的通用作法进行的.但此方法处理中存在以下几点问题:

3.1 在对持有至到期投资进行减值测试时,会计准则中规定是以该投资的预计未来现金流量的现值为基础,与同时点上的持有至到期投资的摊余成本进行比较,若预计未来现金流量的现值低于该时点上的摊余成本,则对二者的差额计提减值准备.在实务中预计未来现金流量的现值时会有会计人员的相关职业判断在里面,这样就导致了未来现金流量现值的预计存在一定的人为因素的影响,因此,在进行减值测试时应选择一个相对客观的数据进行测试.现行企业购买债券时可从相交的交易市场中取得公允价值,因此在进行减值测试时建议应以活跃的市场中的公允价值为基础进行测试,对无法取得公允价值的债券再考虑用预计未来现金流量现值.且债券计提减值后会直接影响以后各期的投资收益和计税基础,对当期的所得税费用产生直接影响,进而会影响到当期利润,所以应重视减值时的数据的计量.

3.2 持有至到期的后续计量采用实际利率法进行核算,将取得投资时的交易成本和相关的溢折价计入利息调整,将利息调整在持有至到期投资的整个存续期间内进行分摊掉,以确认每期的实际利息收入,此种处理方法是从权责发生制的角度出发,符合相关的收益与费用的配比原则.但该方法的会计处理较为复杂,若取得持有至到期投资的相关交易费用与溢折价金额的合计数较小也用此方法,会造成会计人员的工作量增大,而不符合成本效率原则和重要性原则,建议对于计入利息调整的金额比较小的情况下,可以将这部分金额直接计入取得债券当期的损益,以减化处理.企业会计准则可以以具体比例的形式规定可计入当期损益的利息调整的金额的比例范围,以防止企业进行人为操纵.

3.3 以上会计处理时,利息调整最后一期会形成负数,此种计算方法下,因会计准则中对实际利率法应用时要求企业在取得债券时即要计算出债券在持有期间的各期利息收入与摊余成本,在用实际利率法时是不考虑货币的时间价值的,而持有至到期投资一般持有时间都是较长的,理论上是应该考虑货币的时间价值的,在不考虑货币的时间价值的情况下,经过多期的计算就可能会形成利息调整的反向差额,该差额在最后一期倒推计入最后一期的投资收益,会导致最后一期的投资收益高于用实际利率计算的投资收益,即最后一期的实际利率与计算利息收入时的实际报酬率是不相符的,这与会计准则中规定的实际利率一经选用,以后各期应保持不变的原则相违背.且在对持有至到期投资进行减值测试时,相比较的二个金额为持有至到期投资的账面价值与未来现金流量的现值,二者中未来现金流量的现值已考虑货币的时间价值而用实际利率法计算的账面价值则未考虑货币的时间价值,二者对比时口径不同,对其可比性也会产生一定的影响.但若在各期核算时考虑货币的时间价值,又会使本已复杂的持有至到期投资核算更加复杂,所以如何处理好这方面的关系,也是会计准则须解决的问题之一.

3.4 本文主要对比分析了暂时性差异,若例题中的债券为国库券等可以免税的债券,则其利息收入按现行税法规定是可以免企业所得税的,会形成永久性差异,因此企业在日常核算时更应重视持有至到期投资的各期利息收入的确认,债券类投资不光会因为计提减值形成暂时性差异,还可能因为免税而形成永久性差异,而这两种差异都会直接影响到当期利润和所得税,应引起企业及相关方面的重视.

本文仅以分期付息、到期还本的债券进行分析,以常用的处理方法分析了当该类债券的本金发生减值时的相关会计处理及暂时性差异影响,实际工作中持有至到期投资的核算存在多样性,应具体问题具体分析,鉴于本文作者的水平及所阅资料的局限,不当之处敬请指正.

〔1〕张丽.持有至到期投资与可供出售金融债券核算比较[J].财会月刊,2013(13).

〔2〕白雪梅.持有至到期投资减值准备核算存在的问题[J].财会月刊,2014(03).

〔3〕黄珊.实际利率法在持有至到期投资会计处理中的使用[J].审计月刊,2009(04).

F224

:A

:1673-260X(2016)02-0170-03

2015 年 11 月 18 日

猜你喜欢

汉语世界(The World of Chinese)(2021年2期)2021-04-22

少年文艺·我爱写作文(2020年8期)2020-08-16

消费导刊(2020年23期)2020-07-12

发明与创新·小学生(2016年8期)2016-08-17

小学生·新读写(2016年6期)2016-05-14

数学大王·中高年级(2016年5期)2016-05-14

中国管理信息化(2015年14期)2015-09-13

中国煤层气(2015年2期)2015-08-22

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12