绿色GDP的发展与实践

2016-06-27 06:37汪冰中国国土资源经济研究院河北三河065201

当代经济 2016年8期

汪冰(中国国土资源经济研究院,河北三河065201)

绿色GDP的发展与实践

汪冰

(中国国土资源经济研究院,河北三河065201)

摘要:绿色GDP是将一个国家的经济增长对环境影响纳入传统GDP核算的指标,也是近年来各国政府和专家学者广泛关注的一个热点问题。绿色GDP核算将经济增长中的环境影响货币化,扣除资源消耗和环境退化的成本,得到的绿色GDP能更真实地反映国内经济实际增长情况。本文梳理和总结了绿色GDP概念的提出和其核算方法在国内和国际上的发展和实践现状,为管理决策提供参考。

关键词:绿色GDP;核算;实践

一、绿色GDP概念的提出

绿色GDP概念的提出要回溯到1972年,联合国在斯德哥尔摩召开人类环境大会首次提出环境问题。1987年世界经济与发展委员会的报告“我们共同的未来”和1992年里约热内卢的联合国环境与发展大会上环境问题得到更深层次的探讨,呼吁和引起对自然资源和环境管理的生态重要性和经济影响的关注。1993年,联合国在发布的《综合环境与经济核算体系》(SEEA)中首次正式提出了绿色GDP的概念,将经济活动对环境的利用作为投入看待,旨在引导更多的国家补充和修正传统的经济增长衡量方式,推动在国家层面上建立绿色国民核算体系。

二、绿色GDP核算的理论和实践的国际发展

目前关于绿色国民经济核算比较权威的指导性文件是《综合环境经济核算》(SEEA),先后由联合国统计署发布于1993年,2003年和2012年,它为建立绿色国民经济核算、自然资源账户和污染账户提供了一个共同框架。2000年和2003年联合国在各国实践的基础上,对原有绿色核算体系框架进一步充实完善,推出了绿色核算体系框架和绿色GDP核算的最新版本。2012年,联合国统计委员会批准了“环境经济核算体系(SEEA)核心框架”。

SEEA基于传统SNA体系对绿色GDP进行核算,计算公式为:

绿色GDP=GDP-资源消耗-环境退化

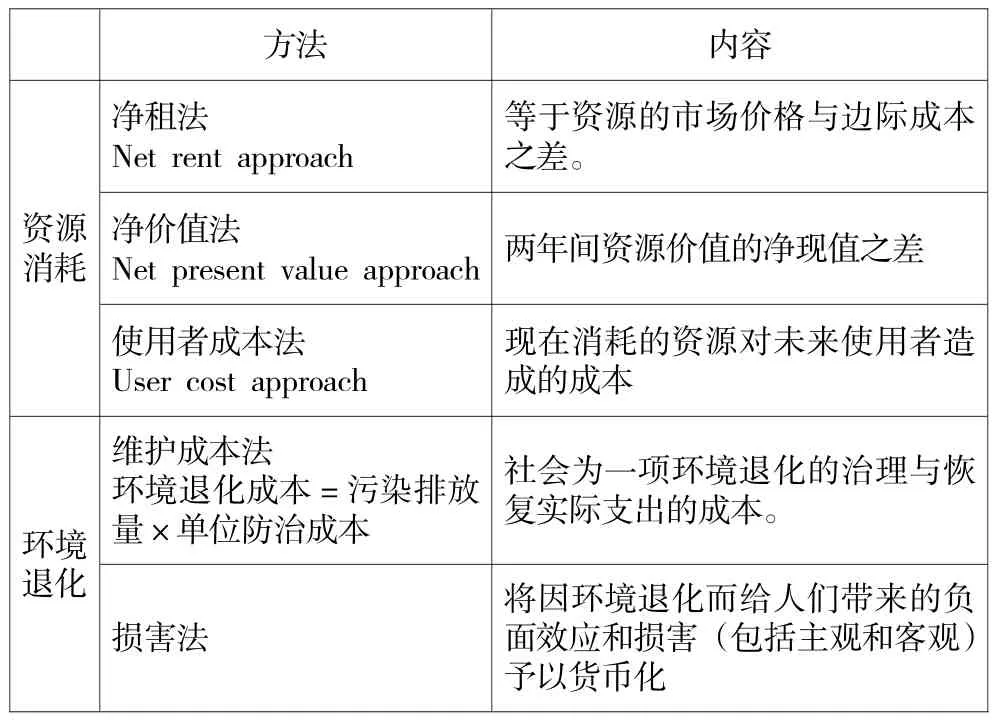

资源消耗主要考虑自然资源的存量及其变化对国民收入的影响。对于不可再生资源的核算通常使用净租法,而对于可再生资源的核算则使用前两种方法的居多(表1)。

环境退化是指人类的社会经济活动给环境带来的损害以及对其恢复与治理的代价。就环境退化两种方法的核算结果而言,一般认为损害法核算出的消耗要大于维护成本法的结果。目前,维护成本法已成为绝大多数国家核算的选择。

绿色GDP实践方面,最早开始研究的是挪威,1981年挪威政府出版了第一份自然资源的刊物,此后还出版了第一份自然资源核算的报告。继挪威之后,芬兰也开展了绿色GDP研究,建立了由森林资源、环保支出、空气污染物排放组成的自然资源核算的框架。1990年,墨西哥在SEEA的框架下开始编制资源环境的实物数据,主要涉及石油、空气、水、森林、土壤,通过估算将其变成价值量数据。墨西哥是全球第一个编制资源环境实物量和价值量表的国家。

近年来,随着各国对可持续发展战略越来越重视,越来越多国家开始了SEEA的试点和绿色GDP核算工作。印度政府在2009年推行过绿色GDP核算,加拿大也开始了绿色GDP核算研究,澳大利亚的维多利亚省也在SEEA框架下对土地和生态系统核算的实践进行了总结。

表1 SEEA(2003)推荐的核算方法

三、中国绿色GDP核算的发展与实践

1、探索萌芽期

20世纪50年代我国建立和实行的《全国矿产储量平衡表》制度,实质上是对矿产资源的初步实物核算。1994年,国家科委根据《中国国民经济核算体系(试行方案)》组织水利部、地矿部等部门的专家和学者进行了大规模的自然资源核算研究,当时中国的国民核算体系处在苏联的国民经济平衡体系(MPS)向联合国SNA体系过度的阶段,核算方案采纳了SNA的基本核算原则、内容和方法。地矿部以1990年矿品不变价作为基准,以每种资源的初级产品价格折算为资源价值,首次计算了截至1992年底全国已探明矿产资源的保有储量的潜在总值。虽然没有扣除矿产资源采选损失及勘查开采要素成本,但对于后继矿产资源核算研究,仍具有相当重要的参考价值。

理论研究方面,1987年李金昌翻译的美国世界资源研究所Repetto博士《关于自然资源的核算与折旧问题》《挪威的自然资源核算与分析》等文献,引起了国内学者对于绿色GDP核算研究的关注。

2、发展和高峰期

20世纪90年代后,随着SEEA的诞生,国内也开始了中国绿色GDP体系的研究。1999年,北京大学的课题《可持续发展下的“绿色”核算》正式提出了绿色GDP研究,建立了我国国家尺度上的环境经济综合核算框架(CSEEA),估算出1992年全国的资源枯竭和环境退化成本。2000年,北京市社科院首次设计了以绿色GDP为核心指标的核算体系,中国环境规划院提出基于“基于卫星账户的环境资源核算初步方案”。

2003年,国家统计局在《中国国民经济核算体系》的框架下,试编了2000年土地、矿产、水资源实物量表,并在黑龙江、重庆市、海南省分别进行了森林、水、工业污染、环境保护支出等项目的核算试点。在2004年中央人口资源环境工作座谈会上,胡锦涛总书记指出“要研究绿色国民经济核算方法,探索将发展过程中的资源消耗、环境损失和环境效益纳入经济发展水平的评价体系,建立和维护人与自然相对平衡的关系。”国家统计局和国家环保总局开始研究适合国情的绿色GDP核算体系,核算了环境实物量、环境价值量和经环境污染调整的GDP。2005年,环保总局和国家统计局在北京、天津、河北等10个省市区开展了为期一年的绿色GDP核算研究试点和环境污染损失调查。2006年,环保总局和国家统计局首次发布了中国第一份《中国绿色国民经济核算研究报告2004》,核算了各地区和42个行业的环境污染损失。同年7月,世界银行和国家环保总局、国家统计局联合启动了《建立中国绿色国民经济核算体系研究》项目。

在绿色GDP核算理论方面,高敏雪指出了绿色GDP认识的误区,理清了环境经济核算与绿色GDP之间的关系。陈梦根在介绍绿色GDP的理论基础的同时,提出了绿色GDP的两种计算思路,指出间接计算思路下的GDP调整项的内涵把握需要更深层次的经济理论与核算理论的支持。

3、前行思考期—绿色GDP2.0且行且思考

2005年之后,绿色GDP实践陷入沉寂,而对绿色GDP的研究依然在跟进。局部核算方面,中国林业科学研究院依据第七次全国森林资源连续清查结果评估了全国森林资源的生态服务价值。2013年,国家林业局和国家统计局对林地林木资源、森林生态系统服务、森林社会与文化价值和林业绿色经济评价指标体系进行核算。2015年,环保部宣布召开重启“绿色GDP”研究,建立绿色GDP2.0核算体系。绿色GDP2.0主要包括两个维度,一是对现有GDP绿色化,扣除掉环境污染损失和生态破坏损失,对环境成本和环境容量进行核算;二是创造绿色经济实体,核算生态系统生产总值,开展生态绩效评估。目前,环境保护部已完成绿色GDP核算有关技术规范,并确定在安徽、海南、四川、云南、深圳、昆明、六安市等7地开展试点工作。中国的绿色GDP核算制度建设者已经意识到,由于地域特征和管理目标,我们不仅要与国际SEEA核算框架接轨,还要与中国的现实情况接轨,在核算目标、模式、内容的设计上都要依托目前有的核算体系和环境统计体系的基础,结合开展绿色国民核算已经取得的实际经验,获得中国社会经济与环境的协调发展。

四、小结

总的看来,无论是国际还是国内,对绿色GDP的理念已经形成共识,越来越多的国家开始关注环境影响对国家经济发展的影响,但是绿色GDP的核算方法依然处在探索阶段。

从核算技术上来看,资源消耗和环境退化的概念容易确定,但是在现阶段核算技术仍存在很多难点。资源实物量的统计范围的精度与准确性,价值量的估值问题,特别是没有市场价格的自然资源的价值估算方法,尚在探索和研究中。

从核算制度上来看,在中国现有的资源和环境核算制度中,环境核算基础数据统计口径不一致,负责环境监测的环保、水利、农业等部门没有很好的数据信息共享和交换机制。全面描述环境现状和变化的环境监测与统计制度尚待建立。

从核算理念上来看,由于中国的经济的粗放型发展的惯性,以及生态环境破坏的累积性和滞后效应,地方管理者很难做到心平气和地面对这一衡量指标,推行过程中往往会遇到阻力和变相的淡化处理,从而导致了统计数据的真实性和客观性的偏离。如何在GDP的核算中既能反映出生态环境的增长代价,又能反映出地方管理者对于生态环境改善的努力,从而对生态环境的保护与生态文明的发展起到良性的促进作用,也应该纳入到绿色GDP核算方法的探索中去。

参考文献

[1]封志明、杨艳昭、李鹏:从自然资源核算到自然资源资产负债表编制[J].中国科学院院刊,2014(4).

[2]高敏雪:绿色GDP的认识误区及其辨析[J].中国人民大学学报,2004(3).

[3]李伟、劳川奇:绿色GDP核算的国际实践与启示[J].生态经济,2006(9).

(责任编辑:郭亚娟)

猜你喜欢

成都信息工程大学学报(2022年2期)2022-06-14

中国市场(2021年34期)2021-08-29

现代经济信息(2020年34期)2020-06-08

消费导刊(2017年20期)2018-01-03

国际商务财会(2017年8期)2017-06-21

考试周刊(2016年76期)2016-10-09

成才之路(2016年26期)2016-10-08

成才之路(2016年26期)2016-10-08

成才之路(2016年25期)2016-10-08

成才之路(2016年25期)2016-10-08