白城发电公司炉前费用管理现状及改进措施

2016-07-04 14:03付荣强

商 2016年20期

付荣强

摘 要:结合吉电股份现状,对白城发电公司炉前管理现状进行了分析,找出存在的问题,并提出了相应改进措。

关键词:炉前管理;现状;改进措施

一、前言

在当前市场煤、计划电的体制下,火电厂间的竞争主要体现在成本的竞争,燃料成本占发电成本约70%以上,降低燃料成本成为火电厂的工作重点,其中,火电厂的炉前管理对燃料成本的影响不可忽视,燃料成本的核算与分析也愈显重要。

二、火电厂炉前管理范围

火电厂炉前管理主要包括煤炭到厂验收后的接卸、存储、煤场管理、混配掺烧以及成本核算等工作。根据各厂实际情况不同,炉前管理内容可能有延伸或缺减,比如:铁路来煤由于客观原因发生厂外分卸、冬储煤至厂外临时煤场需要由汽车短途倒运回厂内等,均为炉前管理范围。对于白城发电公司,只要进入铁路穆家店站后,所发生的费用,都属于此范畴。

三、燃料接卸管理

白城发电公司入厂煤运输有汽运和火运两种方式。一般燃料接卸管理以安全、高效和利于监督为原则。根据自身实际情况,制定科学合理的燃料接卸管理规定,并设有煤场管理岗位,负责接卸、煤场管理等工作。

(一)汽运煤的接卸管理

吉电股份年采购煤量的约10%为汽运方式入厂,主要是浑江、二道江发电公司采购的区域内小矿煤,以及采购吉煤集团的部分煤量,白城发电公司2015年首次长期购入牤牛海烟煤,全年突破20万吨,节约效果显著。汽运煤接卸管理的重点是车辆在煤场的安全与有序卸煤。由于煤场相比一般道路要软,而运煤车多为大型自卸车辆,满载时总重在70吨以上,在卸煤举高时中心升高,在偏软的煤场上发生侧翻的危险极大,威胁采制人员及周边设施安全。在这方面,白城发电公司即使煤场地面实现水泥硬化,但也发生过侧翻险情。有序卸煤主要是指符合煤场储煤规划及便于采制人员采样,尤其对于采样工作,如果卸煤、推平等操作不规范,会对采取煤样的代表性产生较大影响。

为解决上述问题,发电厂一般都有相关的安全接卸煤管理措施,并设有煤场管理员在现场统一协调,指挥运煤车和推煤机,保证有序接卸,防止发生事故。

(二)火运煤接卸

随着新机组的投产及区域内煤源的减少,吉电股份跨区域采购煤炭比例在2008年时仅为25%,到目前已上升到75%以上。我国铁路运力一直是稀缺资源,为满足货物运输需求就必须提高车皮的运转效率,为此,铁路部门规定,运煤重车到厂6小时必须排空车,否则,超时按小时计费收取延时使用费,严重的将进一步采取厂外分卸、铁路限装停车的惩罚措施。如果接卸不及时,无论铁路部门采取那种措施,都将给电厂造成较大损失,因此,加强火车火车接卸管理对减少炉前费用,控降燃料成本,以及保障连续稳定供应都有重要意义。目前,白城发电公司来煤以火运为主。

为避免火运煤压车,一是加强调运管理,协调厂、矿、路关系,综合考虑电厂接卸能力、接卸设备状况、库存及耗煤情况,安排调运计划,通知矿方按计划请车,协调路局尽可能按请车计划安排装车,尽量减少神华大雁、蒙西煤业等水份较大煤炭入厂量,减少卸煤压力及费用,充分利用铁路货运信息系统,随时掌握装车数量及车辆运行位置,便于电厂做好相应接卸准备工作。二是冬季电厂燃料管理部门应积极与矿方联系协商,尽量避免因装湿煤而发生冻车严重,增加卸煤难度,在条件允许情况下,鼓励矿方在装车时采取撒融雪剂、衬盖薄膜等防冻车措施,尽量减轻冻煤的数量,为厂内卸车创造有利条件。三是加强接卸厂内接卸设备的检修维护,协调关联单位组织好接卸人员,保障厂内接卸能力。

四、存储及煤场管理

(一)煤场组堆

燃煤组堆应做到不同煤种、煤质分堆存放,推平压实,烧旧存新,先堆先用,便于合理混配掺烧为原则。在存储条件允许的情况下煤场存煤保持合理形态,煤堆形状以正截角锥形为宜,分类堆放,分层压实。煤堆角度以40°-45°为宜。储煤场设置标志,划分区域,以便科学、有序地实施燃煤存取管理。

为测试褐煤存放时间对热值损失的影响,电科院曾经进行过相关实验,结果大概为:褐煤存放15天热值损失61-70大卡/千克、存放30天损失120-145大卡/千克、存放60天损失255-295大卡/千克。实验结果表明存放时间对褐煤热值损失影响很大,因此,褐煤存放时间不宜超过1个月,电厂应制定煤场置换翻烧方案,烧旧存新,尽量减少存放损失。

斗轮机取煤必须从煤堆顶层开始,分层取煤,形成阶梯状,每层落差不超过3m。特殊情况下,如取煤形成陡坡、陡崖后,及时用推煤机整形压实。煤场平整工作每日进行,及时对储煤场内的石头、木块、杂物进行清理以防止损坏斗轮机及其它输上煤设备。

(二)煤场防自燃

当煤堆发生燃点时,应立即将煤挖出降温、碾压。特别需要注意的一是发生自燃的煤,必须挖出单独存放,并注意挖运输不能散落到周围,否则燃点将蔓延,难以控制;二是禁止向褐煤堆洒水降温或灭火;三是消除明火后的煤应及时取用,但禁止输上明火未完全熄灭的煤,避免引起皮带、煤仓等发生火灾。

(三)煤场防汛

雨水冲刷流失是造成煤场储损的一部分原因,更重要的是,如果煤场防汛工作不到位,煤场积水、煤湿、煤粘,造成上煤困难、煤仓棚煤,发生燃油损失,严重时会造成空仓,威胁安全生产。

为减少损失,保证安全生产,电厂需要根据实际情况制定煤场防汛应急预案。在雨季来临前将煤场排洪沟、排水沟疏通顺畅,配备充足防汛器材。由于吉电股份所管各火电厂都为露天煤场,为防止连雨天无干煤可用,应根据自身实际情况挑选一个煤场用苫布进行覆盖,保证应急时有足够干煤可用。

(四)煤场盘点

由于客观条件限制,目前吉电股份所管各厂还达不到按正平衡方式计算煤耗的要求,因此,煤场盘点结果的准确于真实性至关重要,并一直受到各级领导的高度关注。白城发电公司仍坚持每旬煤场盘点一次,同时对各项指标进行一次测算,主要目的是能及时发现燃料管理及生产耗用存在的问题。按中电投集团要求电厂每月进行1次常规盘点,每季进行1次典型盘点;每年由集团公司组织进行1次交叉盘点或重点抽查。

煤场盘点一般由计划部牵头组织,燃料部、发电部、财务部、政治工作部等相关部门参加。煤场管理部门(发电部)负责协调在盘点前对煤场存煤进行整形,密度、水分测试工具准备齐全,按规定做好盘点前准备工作。

煤场盘点主要工作包括:测量煤堆体积、测定存煤密度、计算存煤数量。原煤斗及煤粉仓内的存煤及待卸煤量也应盘点计量。盘点记录包括存煤的几何体积、比重、水分差调整量、盈亏量。煤场盘点后出具盘点报告,报告的内容包括煤场外形示意图、煤场盘点过程的全部基础数据、计算过程、计算结果及有关人员的签字,报告应按档案管理要求存档。

煤场盘点一旦出现较大盈亏时,必须及时查找,分析原因,有针对性地解决问题,避免累积后造成帐实严重不符。

五、混配掺烧

近年来煤价大幅下降,火电厂盈利能力增强。为进一步减少采购成本,掺烧价格相对较低的褐煤、洗副产品以及低质低价煤,已成为火电厂增盈的一项重要措施。目前,火电厂都高度重视燃料混配掺烧工作,纷纷采取改造设备、制定混配掺烧技术方案、出台奖励措施等措施,在保证安全的前提下加大掺烧力度。吉电股份火电总装机容量408.5万千瓦,其中186.5万千瓦容量为掺烧机组,平均掺烧褐煤40%左右,同时掺烧大量洗副产品,因此,应认真研究并提高混配掺烧的安全性与经济性。

目前看,白城发电公司混配掺烧管理工作还略显粗放。一方面,制粉系统磨损、制粉出力不足、炉膛出口结焦等情况都曾发生过,对安全生产威胁较大,尤其是后一项危害大,必须积累经验,加强调整。另一方面,白城发电公司汽运煤启动晚,掺烧烟煤、低质煤的比例还没有达到最好水平,同浑江、二道江比还有差距。为此,我们还应在混配掺烧工作上多下功夫。

六、成本核算管理

燃料成本核算是对外结算的依据,是火电厂财务核算的重要组成部分,是分析燃料管理活动的重要基础,燃料成本核算结果能够客观真实反映火电厂燃料管理水平,通过燃料成本核算与分析可以找出管理过程中存在的问题,因此,规范并加强燃料成本核算管理非常重要,也是本文分析的重点。

燃料成本核算主要包括入厂煤成本核算与入炉煤成本核算两部分,具体分析如下:

(一)入厂煤成本的核算

入厂煤成本核算是燃料成本管理的基础。入厂煤核算方法主要有三种:一是当月进煤、次月结算;二是当月先预付,次月再结算;三是当月进煤、当月结算。我们主要执行第一种结算方式。因此,存在跨月结算或跨年度结算的现象。为了准确地对燃料成本进行管理,需要对未结算的煤炭进行暂估入帐。暂估价格的高低应以合同价格为准。但是,特殊情况下,当合同价格不能明确时,暂估价格可能对燃料成本产生较大的波动。由于存在部分煤量需要估价入帐的问题,为了较准确地反应入厂煤成本,需考虑到前期估价金额在本期结算时的差值,即前期估价是否存在偏高或偏低的现象,并需要在本期入厂煤核算时,抵消这部分影响。

估收具体操作:第一,估价数量:是本月到厂而未结算的数量。对于以入厂数量验收为准的煤矿,估价数量=入厂煤净重;对于以铁路货票记载的数量为依据的煤矿,估价数量=入厂煤票重;对于电厂承付运损的煤矿,估价数量=入厂煤净重+运损。第二,估价热值:对于以入厂质量验收为准的煤矿,估价热值=入厂验收热值;对于以出卖人化验结果为准的煤矿,为提高估价的准确性,在进行估价时要考虑到双方之间的热值差。第三,估煤单价:按照合同定价原则计算估价天然煤单价,煤款、运费、杂费尽量以单价形式填制。第四,估价总金额:估价总金额=估煤单价×估价数量。

结算具体操作:第一,结算数量:当质价协议规定不承付运损时,填写入厂验收实际数量(净重);当质价协议规定承付运损时,填写入厂天然煤数量,即净重+运损。第二,结算热值与验收热值:当合同规定以入厂验收为依据时,两者相等;当合同规定以出卖人化验为依据时,则会数据不相等,即出现厂矿热值差。第三,结算总金额:总金额=结算单价×结算数量。

(二)入炉煤成本的核算

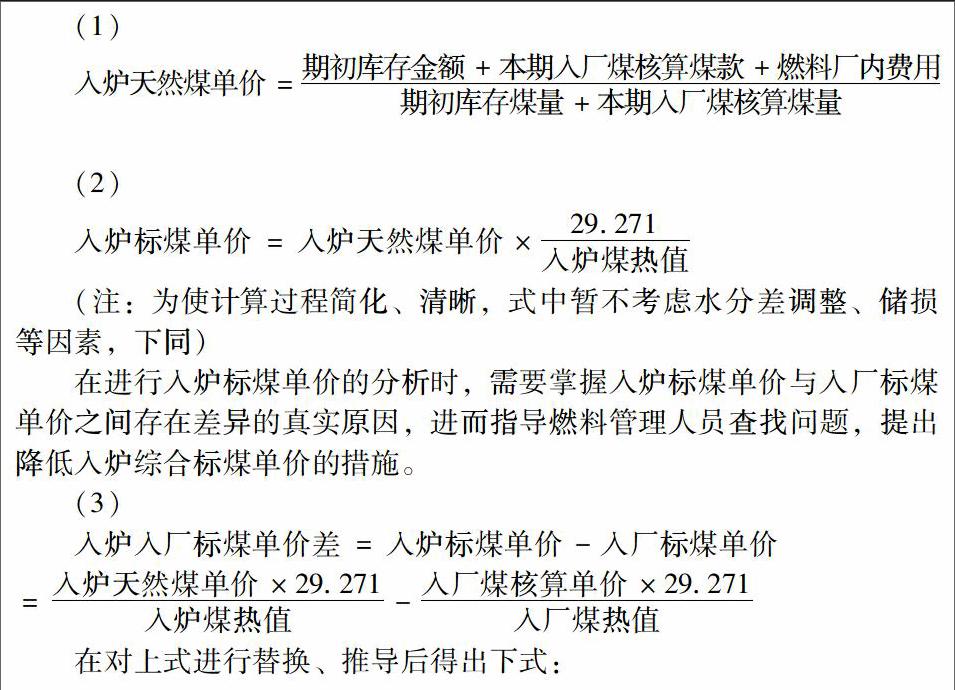

1、入炉标煤单价的核算方法

在财务核算过程中,一般情况下,入炉天然煤单价公式如下:

在进行入炉标煤单价的分析时,需要掌握入炉标煤单价与入厂标煤单价之间存在差异的真实原因,进而指导燃料管理人员查找问题,提出降低入炉综合标煤单价的措施。

2、影响标煤单价差的因素分析

从以上分析来看,影响标煤单价差的因素有三个,认真分析这三个影响因素,有针对性采取改进措施,就可以有效降低燃料成本,提高经济效益。

(1)找准煤炭采购节奏,优化库存降低燃料成本

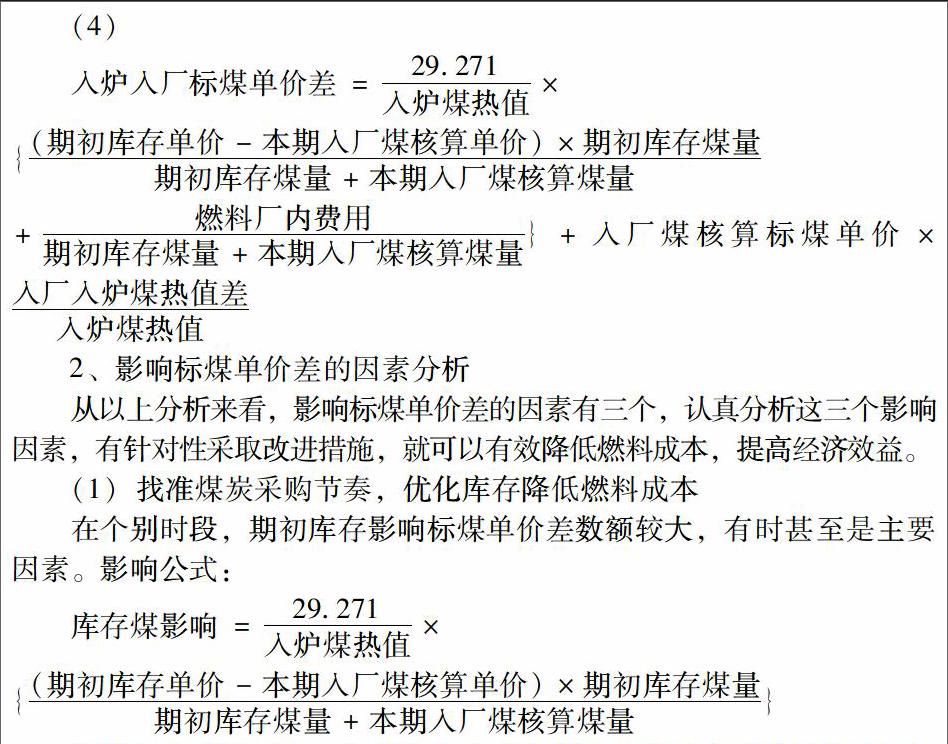

在个别时段,期初库存影响标煤单价差数额较大,有时甚至是主要因素。影响公式:

库存煤影响=29.271入炉煤热值×{(期初库存单价-本期入厂煤核算单价)×期初库存煤量期初库存煤量+本期入厂煤核算煤量}

根据上式可以看出,当期初库存单价低于本期入厂煤核算单价时,库存影响标煤单价差将出现负值,即它可以使入炉综合标煤单价降低。因此,当预期煤炭价格处于涨价趋势时,应增加采购提高库存煤量,在下一阶段燃料采购价格上涨时减少采购量,相对多耗用低价库存煤,在燃料成本核算中取得较好的经济效益。当预期煤炭价格处于降价趋势时,应减少采购控制库存煤量,在下一阶段燃料采购价格下降时增加采购量,相对少耗期初高价库存煤,也可以降低标煤单价差,提高经济效益。库存煤影响与入炉煤热值呈反比,提高入炉煤热值可以降低标煤单价差。

(2)规范核算与估收,真实反映耗用成本

影响期初库存价格的还有两个隐含的问题,一是入炉煤成本核算对期初库存的影响,它隐含在公式期初库存单价中,这是以往不被重视的。主要原因是财务耗煤时没有按一次加权平均核算法,而是用分煤种核算,这样会有人为调整因素,影响当前入炉煤价不实,差额积累在库存中,影响期初库存价格。二是入厂煤估收价格不准对期初库存的影响,实际结算时发票金额与估收金额存在的差异,这部分差异在发票到厂后直接冲入库存金额中,从而影响期初库存单价不实。

解决上述问题,一是要严格按集团公司财务核算办法,将入炉成本分煤种核算改正为按一次加权平均核算,减少人为调整因素;二是入厂煤估收时认真按合同价格估收,尽可能避免出现偏差,减少审计风险。

(3)炉前费用分析

降低燃料炉前费用的方法与途径需根据各厂实际情况进行分析。一般炉前费用主要由铁路方面的费用、厂内二次费用两大部分组成,铁路方面的费用主要包括:专用线使用相关费、铁路取送车费、延时使用费、车辆变站费、翻卸车维检费等;厂内二次费用主要包括:人工卸煤、冬季清冻煤等产生的劳务费、煤炭转运费、设备检测费、技术服务费等费用组成。铁路方面的费用较大,但受垄断因素的制约,降低的空间越来越小。白城发电公司由于铁路专用线长(8.1公里),全部翻车机接卸,费用较大。正常炉前费用一般情况在9.5元/吨以内。

炉前费用管理存在的主要问题,是白城发电公司的厂前费用管理仅有一部分归口燃料部控制,燃料部以往对燃料成本进行分析时,一般不进行入炉综合标煤单价的计算,而是将财务核算出的入炉综合标煤单价直接进行分析。这种情况造成二次费用组成、核算不清晰,影响期初库存煤价数据不准确。

炉前费用管理存在的客观困难,一是受白城发电公司铁路专用线长影响,铁路取送车费、运维费较高;二是受南北方气候差异影响,北方冬季卸车劳务费高。

解决上述问题,一是炉前费用纳入预算归口管理,没有归口管理部门确认不得列支,控制二次费用支出;二是按集团公司财务核算办法规定,正确归集有关费用。

七、结束语

炉前管理在厂前管理与生产管理、验收结算与财务成本核算之间,一直以来是一个不被重视的模糊地带,相关分析与论述较少,可以借鉴的经验不多,希望本文对规范炉前管理,降低燃料隐形成本,能够起到抛砖引玉的作用。

猜你喜欢

商场现代化(2016年22期)2016-10-18

科学与财富(2016年28期)2016-10-14

科学与财富(2016年28期)2016-10-14

科学与财富(2016年28期)2016-10-14