市场低迷状况下股票型基金经理的选股能力与择时能力实证研究

2016-07-04 16:58吴思虹吴思敏

商 2016年20期

吴思虹+吴思敏

摘 要:2015年,中国股票市场经历了一次前所未有的大灾难,在年尾上证指数小幅抬升后市场情绪,2016年一季度市场行情仍然低迷,许多基金公司都因为市场的极端突变行情遭到不利影响。在动荡起伏的市场环境中,许多基金管理者利用其选股能力和择时能力使得业绩保持靠前。本文主要通过研究2015年及2016年一季度业绩靠前的十只股票型基金,对这二十只基金的数据进行回归检验,得出以下两个结论:一是我国股票型基金经理基本上不具备选股能力,且整体上呈现负的选股能力;二是我国股票型基金经理不具备正向的选股能力,但具备一定的择时能力的结论。

关键词:股票型基金;选股能力;择时能力

一、研究背景及意义

(一)研究背景

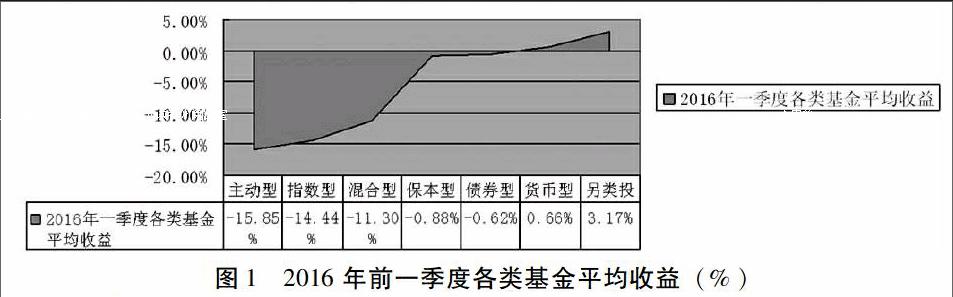

中国股票市场在2015年历经了大起大落,上证指数年涨幅在一年中曾经达到71.95%的高度,但最终却只收获9.4%的涨幅。在2015年股票市场动荡不安的环境中,基金公司收获了好成绩。2015年第二季度,股票型基金达到了全年的规模顶峰(4.21万亿元),随着股市后半年转向下跌,第三季度末股票型基金缩水至2.39万亿元。暴跌过后,年尾指数有所反弹,股票型基金规模才渐渐上升。我国非货币基金加权平均净值涨幅达到14.6%,超越了上证指数的年涨幅;公募基金净值规模也增加到84062亿元,比去年底增长了83.1%。其中,货币基金规模增至44832亿元,同比增幅高达110%,债券型基金增幅102.06%。2016年一季度股票型基金业绩已出,即使2016年一季度上证指数处于下滑阶段,仍有许多基金公司获得了较好的成绩。基金市场的活跃与快速发展,很大程度上与基金经理的选股能力和择时能力相关。即使在市场行情低迷的情况下,股票型基金收益水平更多的取决于基金经理的选股能力和择时能力。2016年一季度,伴随着市场行情的继续下滑,熔断机制(Circuit Breaker)践行的失败,基金市场业绩也遭受打击。

同样是在市场行情下滑阶段,基金的表现却不同。可见,基金的业绩表现不仅市场行情相关,还与基金管理自身的因素有关。在行情低迷时最能够体现基金经理是否具备良好的选股能力和择时能力。

(二)研究意义

为了研究2016年1季度股票型基金市场行情低迷与2015年市场行情低迷状况下基金市场能够保持业绩的原因,本文提出对股票型基金管理者的择时能力和选股能力进行研究分析,并通过分析2015年业绩靠前的前十只股票型基金和2016年1季度业绩领先的十只股票型基金作为样本基金数据,对我国整个股票型基金市场中基金管理者的选股能力和择时能力做出判断,用以解释说明2015年股票型基金的业绩表现和2016年1季度股票型基金表现差异大的原因,这很大程度上取决于基金经理的选股能力以及择时投资能力。

二、理论分析与模型介绍

市场行情作为一种外部因素能够影响股票基金的表现,由于股票型基金是80%以上资产投资于股票的基金种类,在行情好时,股票基金的业绩会因为所投资股票价格上涨而获益,反之,行情低迷时股票基金也很难不受牵连。

(一)理论分析

基金经理的股票选择能力是指在特定的基金经理投资风格下,基金管理者能够从满足其投资风格的股票中选择出收益较高的股票,从而使得投资者获得最大收益的能力;基金经理的择时能力是指基金管理者能够跟随市场的变化,主动调节证券投资组合,调整组合风险(β)的能力。

Fama(1972)认为,基金经理主要通过选股能力和择时能力来获得超额报酬;①Grinblatt 和Titman(1989)通过检验那些被共同基金频繁买卖的股票,从而发现了基金经理具有选股能力;②Danniel 和Titman(1997)以及Chen、Jegadeesh 和Wermers(2000)通过考察共同基金业绩,得到在没有扣除管理费用和交易费用之前,基金经理具有显著的选股能力的结论;③国内学者晏艳阳和席红辉(2003)认为开放式基金经理具有相对较强的选股能力和择时能力;④杨湘豫、谭国威(2007)认为基金经理的选股能力、基金净值增长率均有持续性。⑤

(二)模型介绍

在研究基金经理的选股能力和择时能力过程中,学者们使用了许多模型,包括Daniel(1997)使用的特征选择模型(CS模型)和特征择时模型(CT模型);Treynor 和Mazuy(1966)的二次式模型(T-M 模型);Jensen(1972)使用的最优效用模型;Heriksson 和Merton(1981)的选择权模型(H-M模型)等等。在评价基金经理的择时能力与选股能力的模型中,国际上比较成熟的主要是T-M模型和H-M模型。

1、二次式模型(T-M模型)

T-M模型是由Treynor和Mazuy(1996)提出的用于测度基金经理的选股能力和择时能力的方法。在实证研究过后,他们发现基金经理的择时能力都比较弱。

(1)模型假设:在市场行情好时,基金经理可以通过提高投资组合的风险来获得较高的收益机会,在市场行情差时价格低投资组合的风险水平,因此,这种情况下的CAPM模型特征线是一条斜率随市场状况变动的曲线,T-M模型就是这条曲线的回归模型。

(2)模型介绍:

Rp-Rf=a+b(Rm-Rf)+c(Rm-Rf)^2+ep

当a越大,表明基金经理的选股能力越强,反之,a越小,表明基金经理的选股能力越差。

2、选择权模型(H-M模型)

H-M模型是由Henriksson和Merton(1981)提出的判断基金经理的选股能力和择时能力的方法。H-M模型与T-M模型的不同之处在于,H-M模型是一个带有虚拟变量的模型,研究结果表明基金管理者的有正的选股能力和负的择时能力,并且这两种能力能够相互抵消。

(1)模型假设:假设基金经理在具有择时能力的情况下,资产组合的β 只取两个值:市场上升时期取较大的值,市场下降时取较小的值。Henriksson和Merton通过在一般回归方程中加入一个虚拟变量来对择时能力进行估计。

(2)模型介绍:

Rp-Rf=a+b(Rm-Rf)+c(Rm-Rf)D+ep

D是一个虚拟变量,当Rm>Rf时,虚拟变量D=1,反之,当Rm 三、数据收集与处理 (一)样本选取 本文主要研究的样本有20只股票型基金,其中包括2015年全年业绩排名前十的十只股票型基金和2016年一季度基金业绩排名前十的十只股票型基金。收集2015年及2016年一季度表现较好的股票型基金数据,包括基金的收益率、资产配置状况及净值变动情况,分析股票型基金业绩靠前的基金管理者的选股能力和择时能力。 (二)无风险收益率rf 与市场收益率rm的确定 1、无风险收益率rf的确定 无风险收益率选取2015年10月24日央行降息后至今的一年期存款基准利率,1.5%(不包含利息税),按照每年52周计算,无风险收益率为0.0002885%。 2、市场收益率rm的确定 一般,确定市场收益、率的方法有两种。一种是根据国家或地区的红利及股息收入,结合在t-1时刻及t时刻的收盘价来确定股指在年度间的波动,进而确定市场收益率。其计算公式如下: 本文主要采用第二种股指收益率计算方法计算市场收益率。2014年12月31日上证指数收盘价为:3234.68,2015年12月31日收盘价为:3539.18。根据公式,计算得到市场收益率rm为9.4136%。下面计算过程中都采用无风险收益率为1.5%,市场收益率为9.4136%。 四、实证检验及结果 (一)检验过程 1、运用T-M模型和H-M模型对2016年一季度业绩靠前的十只样本基金做回归分析,并利用CAPM模型计算基金期望收益,用样本基金的实际收益率与基于CAPM模型的期望收益率做差求出基金的阿尔法值。计算公式如下: 公式①为资本资产定价模型的表达式,公式②为基金a值的求法。 2、再根据夏普比率和特雷纳指数计算公式:Sp=E(r)-rfσp Tr=E(r)-rfβp进一步计算样本基金的夏普比率及特雷诺指数,判断基金的风险和回报比例及基金管理者在管理基金过程中所冒风险是否有利于投资者。 (二)检验结果 1、股票型基金经理选股能力分析 2015年的样本基金标准差在2.7%-3.9%的范围,2016年的样本基金的标准差在0.4%-2.63%的范围内,2前者比后者高,说明在2015年市场环境中投资风险更高。 2、基金经理的择时能力分析 基金的贝塔系数能够反应投资组合对市场的敏感性。基金管理者可以利用对市场走势的预测选择具有不同贝塔值的组合,从而获得较高的收益。当预测到市场行情较好时,应配置高贝塔值组合,从而放大收益率,在市场行情低迷时,应配置低贝塔值组合来减少下跌风险。从2014年12月起上证指数开始快速上升,基金经历配置高贝塔系数的组合能够获取超额收益。而2016年一季度市场行情较为低迷,样本基金的贝塔值普遍较低,说明基金经理能够应对市场走势,采取较低的贝塔值来较少指数下跌带来的风险,具有一定的投资时机选择能力。 (三)结论 本文通过分析2015年、2016年一季度业绩靠前的二十只股票型基金进行回归检验,分析在当前中国股市行情低迷的情况下基金经理选择股票的能力和选择投资时机的能力,利用回归模型检验样本基金数据,发现我国股票型基金经理不具备较好的选股能力,导致股票型基金业绩同样在行情低迷的市场中(2015-2016),但是在2016年一季度却表现更差,说明基金的选股能力存在问题,但是通过对其他分析指标:贝塔系数、a值、夏普比率和特雷诺指数等,我国股票型基金经理不具备正向的选股能力,但具备一定的择时能力。 注解: ① EF Fama,Components of Investment Performance[J],Journal of Finance,1972,27(3):551-67 ② M Grinblatt,S Titman,Mutual Fund Performance:An Analysis of Quarterly Portfolio Holdings,Journal of Business[J],1989,62(3):393-416 ③ HL Chen,N Jegadeesh,R Wermers,The Value of Active Mutual Fund Management:An Examination of the Stockholdings and Trades of Fund Managers[J],Journal of Financial & Quantitative Analysis,2000,35(3):343-368 ④ 晏艳阳,刘振坤,席红辉,封闭型基金业绩及其规模影响研究[J]财经理论与实践,2003,24(5):57-60 ⑤ 杨湘豫,谭国威,开放式基金经理与热手的实证研究[J],系统工程,2007,25(6):45-48 参考文献: [1] EF Fama,Components of Investment Performance[J],Journal of Finance,1972,27(3):551-67 [2] HL Chen,N Jegadeesh,R Wermers,The Value of Active Mutual Fund Management:An Examination of the Stockholdings and Trades of Fund Managers[J],Journal of Financial & Quantitative Analysis,2000,35(3):343-368 [3] M Grinblatt,S Titman,Mutual Fund Performance:An Analysis of Quarterly Portfolio Holdings,Journal of Business[J],1989,62(3):393-416 [4] 吴世农,李培标,中国投资基金证券选择和时机选择能力的实证研究[J],经济管理,2002(4):65-70 [5] 谢海芳,尹志超,刘婷婷,中国股票市场个体投资者择时选股能力研究[J],投资研究,2015(12) [6] 闫作远,陈超,基金经理选股及择时能力研究——来自中国开放式基金市场的新证据[J],当代财经,2008(10):46-52 [7] 晏艳阳,刘振坤,席红辉,封闭型基金业绩及其规模影响研究[J]财经理论与实践,2003,24(5):57-60 [8] 杨湘豫,谭国威,开放式基金经理与热手的实证研究[J],系统工程,2007,25(6):45-48