宏观经济波动、公司风险与审计质量

2016-07-07 06:14湖南大学工商管理学院彭桃英李谟化

财会通讯 2016年3期

湖南大学工商管理学院 彭桃英 李谟化

宏观经济波动、公司风险与审计质量

湖南大学工商管理学院彭桃英李谟化

摘要:本文结合被审计单位的微观特征和宏观经济环境,实证研究了公司风险对审计质量的影响,研究结果表明:公司风险越大,审计质量越高;相比经济上行期,在经济下行期时公司风险与审计质量的正相关关系减弱,但这种减弱仅显著存在于非十大会计师事务所中。

关键词:宏观经济波动公司风险审计质量审计意见

一、引言

审计质量一直是各监管部门和学术界共同关注的持久性问题,特别是在2008金融危机爆发后,国内经济处于低迷阶段,审计质量问题显得尤为重要。经济周期理论表明,经济发展过程中存在经济扩张和紧缩交替更迭、循环往复的现象。在经济扩张时期,企业销量上升,国民收入增加,市场需求旺盛,经济加速增长;在经济紧缩时,企业产品滞销,失业率增加,居民收入下降。宏观经济周期会影响公司的经营绩效,在经济周期处于上行阶段时,企业的成长性和盈利能力也会上升;当处于下行阶段时,企业的成长性和盈利能力也会萎缩(李远鹏,2009)。国外学者研究了以不同指标衡量的公司风险与审计质量的关系。Marshall等(2006)研究发现立法后,前六大会计师事务所对处于财务困境并最后进入破产程序的审计客户出具持续经营不确定审计意见的比例明显提高。当上市公司陷入财务困境时,公司的债务违约风险增加,审计师倾向于出具非标准审计意见(Biddle和Hilary,2006)。国内学者主要从经营风险和财务风险两个角度对审计质量的影响进行了研究,陈良华等(2011)发现经营风险越小的公司越容易获得清洁的审计意见。国内外学者对公司风险与审计质量的关系研究结论基本一致,但是在衡量公司风险时,多数以单个指标衡量,而且、很少有研究从宏观经济波动角度去考虑公司风险与审计质量的关系。在倡导现代风险导向审计的今天,审计师行为是否会受到宏观宏观经济波动的影响?本文以此为切入点,对其进行深入探讨。

二、理论分析与研究假设

在现代风险导向审计模式下,客户经营风险的评估已经成为审计师关注的重点,在公司持续经营能力受到亏损的影响时,管理层出于自身利益的考虑,为了获取与业绩挂钩的高额薪酬和吸引潜在投资者,对财务报表“粉饰”的动机加强,这样财务报表重大报的可能性增加,审计师为了发现错报,需实施更多的审计程序,审计成本随之大大提高,从而审计师将提高审计收费(张天舒和黄俊,2013)。另外,审计师为了避免监管风险和诉讼风险,在面对高风险的上市公司,会更加谨慎出具审计报告。因此我们提出假设1。

假设1:在其他条件相同的情况下,公司风险越大,审计质量越高

在经济下行阶段,由于国际市场面临萎缩,企业持续经营能力下降加剧了公司破产的风险,审计质量将会提高;但是,在市场竞争比较激烈的环境下,根据“前景理论”,审计师在面临损失时,倾向机会主义和偏好风险,导致低价揽客的现象,这样审计师会由于成本问题而减少一些必要的审计程序,造成审计师发现财务报表重大错报概率降低,审计质量降低(张婷,2008);而且对于一些亏损公司来说,由于我国亏损上市公司存在退市监管的问题,这些公司进行盈余管理的动机加强或者偏向于选择较低质量的审计服务,造成小型事务所很难发现公司的盈余管理行为,导致审计意见购买行为的发生。大事务所审计失败后遭受的损失要远远超出小事务所,而且大事务所在经济上的优势减弱了审计购买行为的发生,更有利于审计师出具真实的审计意见(郭照蕊,2011)。因此提出假设2和3。

假设2a:相比经济上行期,在下行期时公司风险与审计质量的显著正相关关系加强

假设2b:相比经济上行期,在下行期时公司风险与审计质量的显著正相关关系减弱

假设3:宏观经济波动对公司风险与审计质量之间关系的影响仅显著存在于非十大所中

三、研究设计

(一)样本选取和数据来源本文选取2003-2012年所有A股上市公司作为样本,上市公司的特殊性,剔除金融、保险类行业上市公司;剔除数据不全和ST、*ST的样本;为了避免数据异常值的影响,对连续变量数据实施1%的Winsorized缩尾处理,最后得到有效样本观测值12732个。本文的GDP增长率数据来自2013年《中国统计年鉴》;“十大”会计师事务所的综合排名来自中国注册会计师协会官网;上市公司行业分类根据中国证监会2001年颁布的《上市公司行业分类指引》进行分类上市公司;其他所有数据来自深圳国泰安公司开发的《CSMAR中国上市公司财务报表数据库》。

(二)变量定义与模型构建

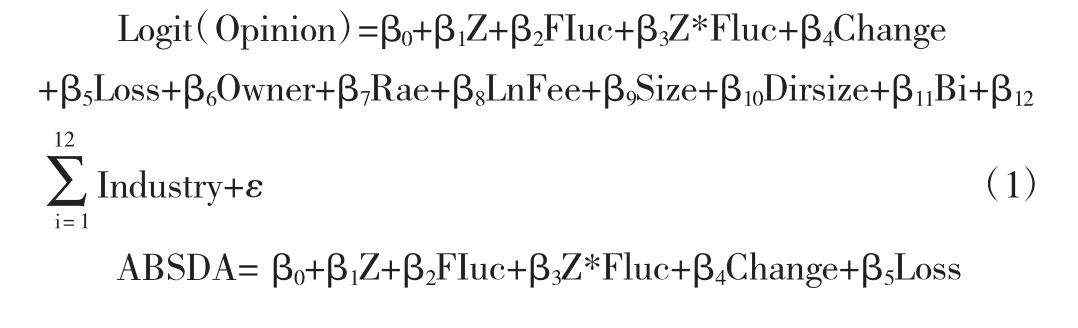

本文采用如下逻辑回归模型验证假设:

模型中的变量定义如表1。当审计意见类型为标准审计意见时,Opinion取值为1,否则取0;本文借鉴Kothari et.al. (2005)的模型估计操纵性应计利润的值,由于不考虑该值的符号,故取其绝对值;借鉴Altman的Z指数模型来衡量公司风险,Z值越大,说明风险越小,通常情况下,在Z值大于2.99时,企业破产的可能性就比较小;本文将宏观经济波动分为上行期和下行期,其中2003-2007年、2010-2011年经济上行期,2008、2009和2012年为经济下行期,当宏观经济波动为上行期时,Fluc取值为0,下行期取1;审计师如果当年发生变更,change取值为1,否则为0;上市公司当年净利润为负,Loss取值为0,否则为1;控股股东性质若为国有,Owner取值为1,否则为0;审计复杂度(Rate)等于年末存货除以年末总资产;考虑到审计费用(Fee)基数比较大,在模型中选取审计费用的自然对数;同样公司规模(Size)选取公司总资产的自然对数;董事会规模(Dirsize)则为董事会成员人数;如果上市公司的审计师是十大,Big10则为1,否则为0;另外对行业也进行了控制。

表1 变量定义

四、实证分析

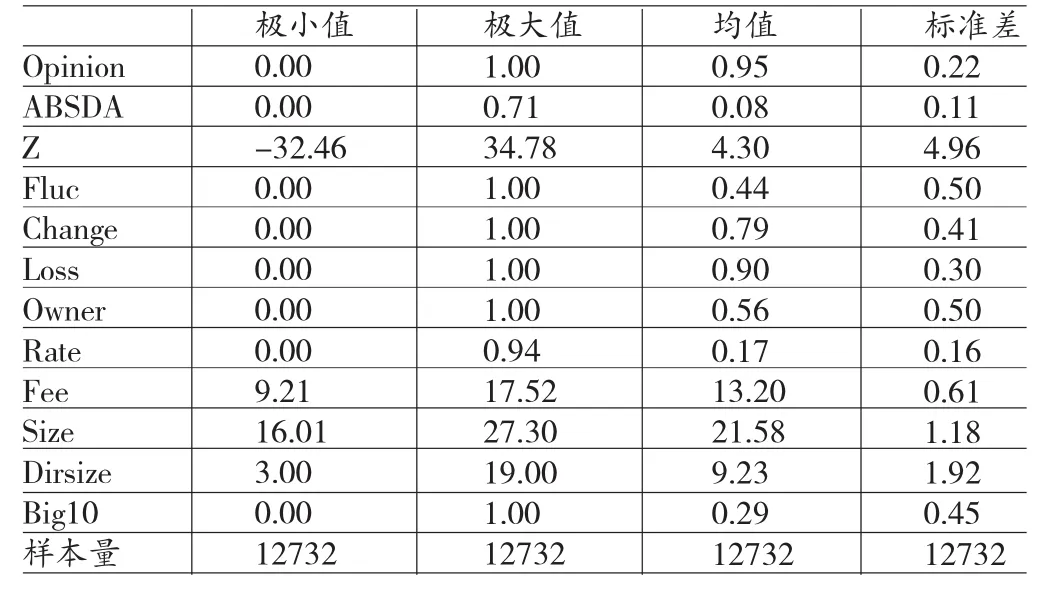

表2 全样本描述性统计

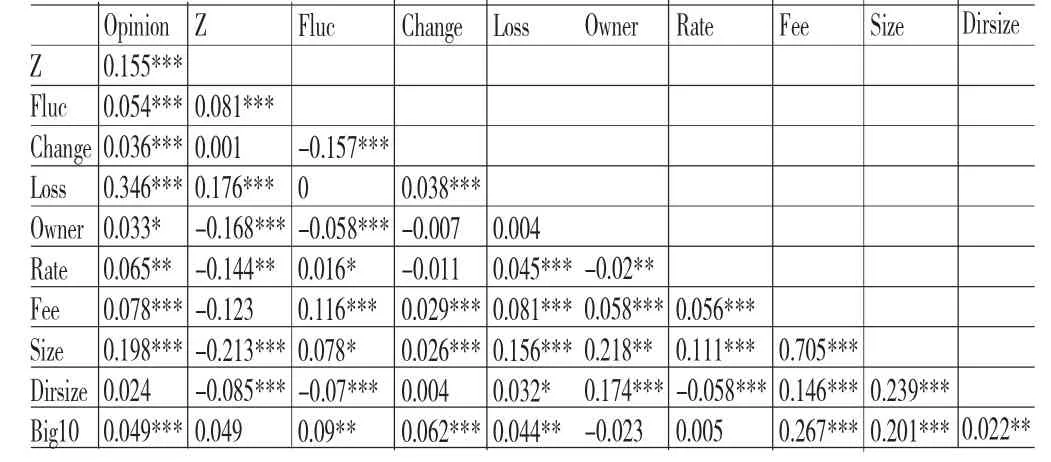

表3 Pearson相关系数检验

(一)描述性统计从表2中看到,审计意见的均值为0.95,说明上市公司大多数获得标准审计意见,只有极少数的是非标准审计意见。Big10的均值较小,可以看出大部分公司倾向于选择规模较小的会计师事务所,对高质量的审计需求还不高。

(二)相关性分析表3报告了因变量为审计意见模型的Pearson相关性检验,结果显示,审计意见和公司风险的相关系数为0.155,在1%的水平下显著正相关,说明公司风险越大,获取的审计意见越倾向于非标准审计意见,审计质量越高,这与假设1一致。是否亏损与审计意见显著正相关,亏损的公司容易获取非标准审计意见。

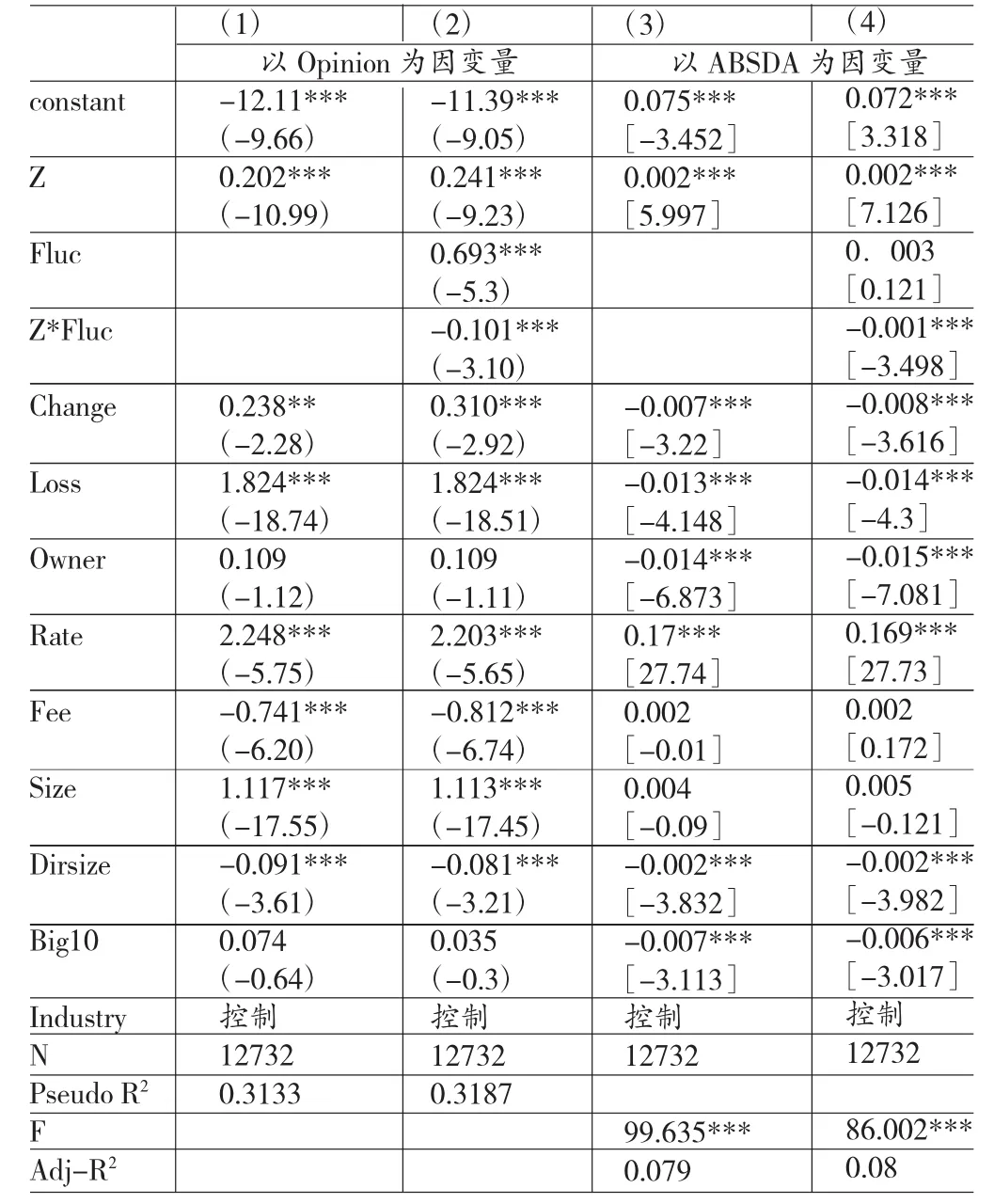

(三)回归分析表4是全样本下的多元回归结果。在(1)中,Z的系数是0.202,在1%的水平显著,表明公司风险越高,审计师为了避免监管风险和诉讼风险,更倾向于出具非标准审计意见,这一结果验证了我们的假设1。在(2)中,Z的回归系数在1%的水平下显著正相关,表明公司风险越高,审计师承担的风险越高,从而会提供高质量的审计报告来规避风险,这一结果更加验证了假设1;Z*Fluc的回归系数在1%的水平下显著负相关,这表明,经济下行阶段,公司风险的增加并没有使得审计师的审计质量提高,反而降低了,说明经济的波动不仅影响了公司风险,也影响了审计师的行为决策,在监管风险与诉讼风险和盈利与生存压力之间,审计师为了生存,更愿意选择冒险,表明经济不景气会降低审计师对公司风险的敏感度。对于控制变量,审计师变更与审计意见显著正相关,表明当审计师发生变更后,审计师出具非标意见的概率更大;审计费用与审计意见显著负相关,随着审计费用的增加,审计师发现重大财务错报的可能性增加,出具的审计报告质量更高;关于事务所规模,是否十大与审计意见没有显著相关性;当公司出现亏损时,审计师更倾向于出具非标准审计意见;审计复杂度越高,给审计师带来的错报风险越大,审计师有理由实施更多的审计程序来提高审计质量,然而回归结果与此相反,可能这其中存在审计意见购买;董事会规模与审计意见显著负相关,表明董事会对管理层能实施有效监管,使得财务报表更加真实,审计师发现财务报表的能力更高,从而提高审计质量。

(四)进一步研究本文对事务所规模分类后进行对比,回归检验结果见表5。从表5中看出,当以审计意见作为审计质量的替代变量时,十大的Z*Fluc回归系数为负,但是不显著,表明虽然在经济下行期时,公司风险与审计质量之间的显著正相关关系会减弱,但是这种减弱并不显著,这可能因为十大在经济不景气的情况下也存在为了盈利而降低审计质量的现象,但是由于审计失败而损失的声誉和法律诉讼风险更大,因此这种负相关性不显著;而非十大的回归系数在1%水平下显著为负,非十大因审计失败而损失的声誉和法律诉讼风险相对较小,为了盈利更倾向于降低审计质量,在经济下行期,公司风险与审计质量之间显著正相关关系减弱仅存在于非十大中。

(五)稳健性检验本文以操纵性应计利润作为审计质量的替代变量,进行了稳健性检验,实证结果如表4和5,结果与以审计意见作为审计质量的替代变量的结果基本一致。

表4 全样本多元回归结果

五、结论

研究结果显示:在其他条件相同的情况下,公司风险越高,审计质量越高;相较于经济上行期,在经济下行期时公司风险与审计质量之间显著正向关关系减弱,但是这种显著变化主要存在于非十大所中,说明生存与盈利压力对非十大所的影响更显著。研究表明,在研究审计质量时,不仅应考虑公司风险的影响,还应该从宏观环境的角度出发,考虑宏观经济波动不同阶段的差别以及这种差别在不同规模的事务所之间是否普遍存在。投资者应将宏观经济环境作为审计质量的一个影响因素,全面衡量审计报告的质量,为自己的行为决策提供正确的指导;监管机构应在宏观经济波动过程中明确自己的监管重心,形成高效的监管。

表5 十大所与非十大所样本多元回归结果

参考文献:

[1]李远鹏:《经济周期与上市公司经营绩效背离之谜》,《经济研究》2009年第3期。

[2]陈良华、冯文淘、陈吉凤:《机会主义倾向、经营风险与审计质量》,《审计与经济研究》2011年第7期。

[3]张天舒、黄俊:《金融危机下审计收费风险溢价的研究》,《会计研究》2013年第5期。

[4]张婷:《前景理论下审计师投入决策分析》,《统计与决策》2008年第9期。

[5]郭照蕊:《国际四大与高审计质量——来自中国证券市场的证据》,《审计研究》2011年第1期。

[6]Kothari S.P.,Leone A.J. & Wasley C. E. Performance Matched Discretionary Accrual Measures.Journal of Accounting & Economics,2005.

[7]Altman E.Financial Ratios,Discriminant Analysis and the Prediction of Corporate Bankruptcy.The Journal of Finance,1968.

(编辑文博)

猜你喜欢

社会科学战线(2022年7期)2022-08-26

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

消费导刊(2017年21期)2017-01-28

中国机电工业(2016年5期)2016-12-01

对联(2011年8期)2011-09-18