重工业企业环境成本的计量与应用

2016-07-08 03:57中南林业科技大学研究生院工商管理会计学李美玲孙凤英

中国商论 2016年8期

中南林业科技大学研究生院工商管理会计学 李美玲 孙凤英

重工业企业环境成本的计量与应用

中南林业科技大学研究生院工商管理会计学李美玲孙凤英

摘 要:在“新常态”经济下,环境问题越来越成为社会关注的焦点。在当前这一大背景下,重工业企业非常有必要将环境成本核算纳入到成本核算中。环境成本的计量是环境成本核算的重要内容。于企业而言,环境成本可分为内部环境与外部环境成本。根据内外部环境成本的性质,选择合适的计量方法。内部环境成本可以根据实际情况采用全额计量法、差额计量法以及比例计量法等,外部环境成本则可以统一采用污染当量法进行计量。本文通过对企业内外部环境成本的计量,将企业生产活动中对环境产生的影响准确地转化为经济价值,进而有效控制企业对环境的污染问题。

关键词:环境成本计量方法污染当量法

从2014年5月,习近平总书记在河南考察时提到中国要从当前中国经济发展的阶段性特征出发,适应“新常态”。而环境污染问题是“新常态”经济中的重点内容。而环境成本的核算是控制环境污染的重要途径。目前,重工业(包括能源、钢铁、机械、化工等行业)企业在生产经营活动中对环境产生的负面影响尤其重大。近几年,国家对于治理工业污染的投入也越来越大,如表1所示。

从表1中我们可以看到环境污染治理投资额(除了2011年有所降低)基本呈增长趋势,而工业污染治理投资额在逐年增加,尤其到了2013年增长率达到73.37%,这也正是反映出近几年国家对工业污染治理的重视,同时也反映了工业污染性之大。在“新常态”经济的背景下,重工业企业亟需将环境成本纳入到企业的成本核算中去。

1 环境成本的确认

表1 环境污染治理投资表

数据来源:2014年中国统计年鉴

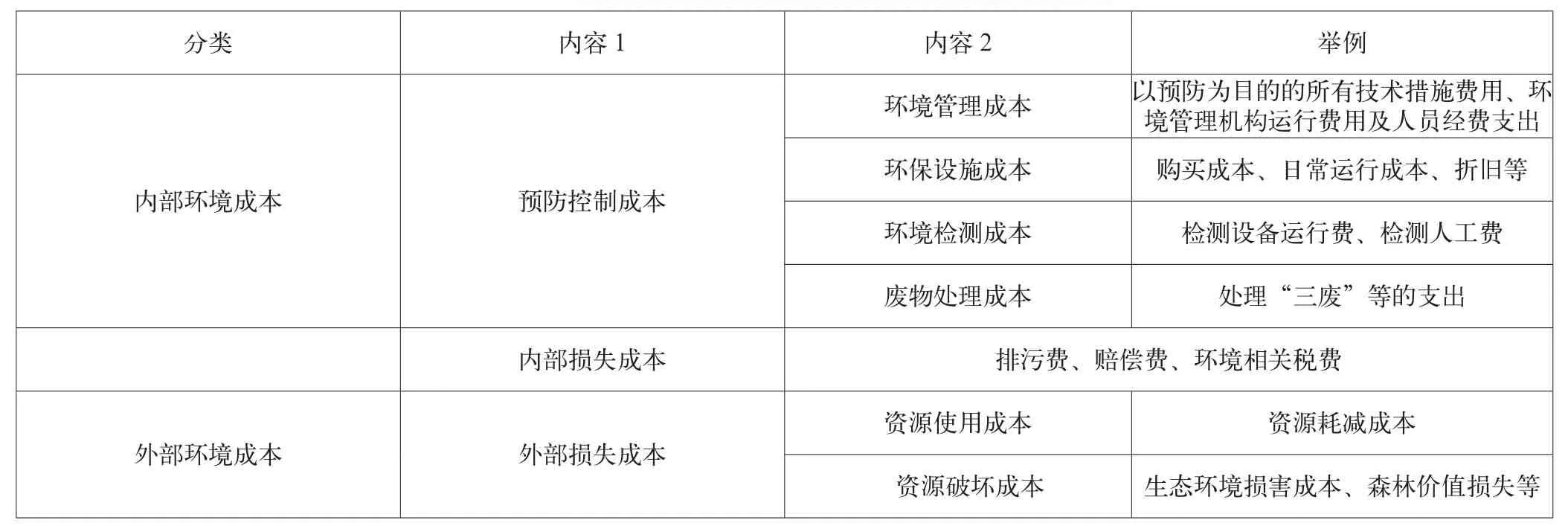

表2 环境成本分类

研究环境成本的计量,首先要对环境成本进行确认。国内外学者从不同的角度对环境成本进行定义、分类。但总的来说,环境成本的确认应满足以下几个条件。

(1)企业发生的一些经济事项与环境保护有关。

(2)企业所发生的经济事项和行为引起了企业资金的流出。

(3)经济事项所发生的金额能够合理地进行计量或者估计。

从企业自身的角度出发,我们可以把环境成本分为内部环境成本和外部环境成本。内部环境成本是指企业为了实现环境保护而承担的可用货币进行计量的成本。外部环境成本则是指企业生产经营过程中对自然环境的耗费及损失,包括对外部自然环境造成的一系列负面影响。具体的分类如表2所示。

2 环境成本的计量

环境成本计量是环境成本核算的核心内容。企业在确认了环境成本后,下一步要做的就是根据不同的计量属性(历史成本、可变现净值、重置成本、现行市价等),对环境成本进行准确计量,这样才能确保环境成本核算的实施。

2.1内部环境成本的计量

内部环境成本指的是企业已经实际承担,但在会计核算中并没有单独列示出来,所以,内部环境成本应该单独的列示出来,其测量方法可以选用全额计量法、差额计量法以及比例计量法。

(1)全额计量法。全额计量法计量的环境成本未参与到其他的生产经营活动中去,因此,这种计量方法最易操作,运用起来较为简便。一般企业对环境管理与监测成本、污水排放费等都采用全额计量法。

(2)差额计量法。差额计量法主要用于确定同时进行的环保以及经营投资所发生的投资额。比如,当建造的大型生产设备还连带环保设施时,环境成本金额的确定就是将未带环保设施的大型生产设备的建造成本从这种大型生产设备的成本中减去。因此,差额计量法可以用来确定环保设施的建造成本。

(3)比例计量法。环境成本支出与其他支出相混合且难以确定各自额度的情形,一般情况下是将总成本按照一定的比例进行划分,废弃处理成本通常采用比例分配法。

2.2外部环境成本的计量

外部环境成本就是指企业由于进行一些生产经营活动,导致对环境产生了一定的破坏之后发生的支出,但这部分支出很难货币化,目前学术界提出了很多计量方法但都具有很大的局限性,可操作性不强,企业在实际计量时很难进行统一。因此,本文在前人研究的基础上用污染当量法对外部成本进行计量。

污染当量法采用的计量模型为:环境成本=污染当量之和×成本单价。

污染当量是基于不同污染物及其排放活动造成的环境损耗程度(对生物的毒性及处理的经济成本),所规定的污染物及其排放活动相对数量的关系。

成本单价就是污染当量的单位成本标准。成本单价是环境成本计量的基础,其计量方法有:边际损失法、分摊法、平均法、机会法、边际法、试错法等。

重工业企业对环境的污染主要体现在三个方面:水污染、大气污染、固体污染物等。根据《排污费征收标准管理办法》的规定,具体的计算规则如下。

(1)重工业企业水污染成本的计算主要分为三方面的污染:一般污染物,水的PH值、大肠菌群数、余氯量,水的色度污染。各类水污染物当量值可在《排污费征收标准管理办法》查询到:一般污染物的污染当量数=该污染物的排放量(千克)/该污染物的污染当量值(千克);PH值、大肠菌群数、余氯量的污染当量数=该污染物的排放量(吨)/该污染物的污染当量值(千克);色度的污染当量数=污水排放量(吨)×色度超标倍数/色度的污染当量值(吨·倍)。

由上可得,水污染的环境成本=各类污染物的污染当量数之和×成本单价,该模型就要求企业或是执法机关对于某企业的污水排放进行相关检测,并计算出各污染物的含量,最后算出各类污染物的污染当量数,而水污染的成本单价可以看作是治理该污水的单位成本价。

(2)重工业大气污染成本的计算步骤跟水污染物的成本计算是相同的。首先算出该污染物的当量数然后乘以该污染物的成本单价。即大气污染的环境成本=各类污染物的污染当量数之和×成本单价。

(3)固体污染物成本计算比水污染成本、大气污染成本都要简单,主要是根据《排污费征收标准管理办法》的规定,收取的固体污染物的排污费即可作为固体污染物的环境成本。即固体污染物的环境成本=固体废物的数量×单位收费标准,其收费标准可在《排污费征收标准管理办法》中查询到。以上就是三大类污染物的成本计算步骤,总的来说就是三步:首先是算出各类污染物的污染当量数;其次采用合适的方法确定其该污染物的成本单价,通常该污染物的单位治理成本可以看作是成本单价;最后把各项污染成本相加即可得到该企业的环境成本。

3 案例应用

郴州某煤矿有限公司位于湖南省郴州市,是一家煤炭生产加工销售的公司,经营范围主要是煤炭。公司的主要经营方向是清洁能源,经营理念是低碳、环保。公司的经营业务主要是通过利用一些加工工艺,如:洗选、配煤、成型等,来加工处理原煤,最终形成一系列的煤产品。生产加工原煤的主要流程如下:(1)分品种筛选、选取原煤;(2)借助配煤软件实现原煤的在线检测,根据形成的配煤方案,将对应的原煤运到配煤中心完成配煤;(3)通过对各种配煤方案成本的比对,确定最优方案。之后按照最优的配煤方案来生产加工原煤,形成煤产品。而在整个生产加工的过程中会产生大量的废水废气,严重污染了周围的环境。

根据调查,该企业在开采和生产煤炭资源过程中,主要产生的污染物是洗煤废水和生活污水,主要污染成分是COD和NH3-N,生活污水产生量为1020mz/a,污水中COD 和NH3-N的产生量分别为260.1kg/a,34.7kg/a(kg/a表示千克每年),利用地埋式污水处理系统将污水处理达到标准后排放,对地表影响较小;在运行过程中的粉尘经过各集尘系统收集被排入除尘器中进行处理,粉尘排放量为1.784t/a,其他污染物的排放量为SO2约6.5t/a,烟尘12t/a。粉尘无组织的排放量为1.09t/a。

在实施绿色经济的背景下,重工业企业应积极响应国家环保政策,高度重视环境成本的核算,企业的效益不仅仅要考虑财务效益,更多的要承担起对社会环境的义务。环境成本的计量是环境成本核算的核心内容。目前,学术界提出了很多计量方法,各种方法相比,污染当量法简单且实用,但同时也存在着一些困难,比如排放量的检测,环境成本如何配比等。未来污染当量法中成本单价的可研究空间是很大的,比如由于资源的有限、通货膨胀以及各资源的可再生性,因而污染物的成本单价是需要不断调整的,并且该调整应根据各地区各地方的经济及环境状况而定,相信在各部门的协助以及会计界的不断探索下,环境成本的核算指日可待。未来一定可以实现环境效益、社会效益、经济效益的统一,实现企业的可持续发展。

参考文献

[1] 齐建国.中国经济“新常态”的语境解析[J].全面深化改革西部论坛,2015(01).

[2] 智艳军.论企业环境成本的确认和计量[J].河北企业,2014(04).

[3] 尚方方.我国钢铁企业环境成本核算体系研究[D].辽宁科技大学,2013(12).

中图分类号:F403.3

文献标识码:A

文章编号:2096-0298(2016)03(b)-032-03

猜你喜欢

小学生学习指导(低年级)(2021年3期)2021-07-21

数学小灵通·3-4年级(2021年6期)2021-07-16

小学生学习指导(低年级)(2019年6期)2019-07-22

中国质量与标准导报(2018年10期)2018-11-15

中国市场(2018年28期)2018-10-13

北京航空航天大学学报(2017年5期)2017-11-23

黄河之声(2016年24期)2016-02-03

天然气技术与经济(2015年6期)2015-02-11

中学生数理化·中考版(2014年6期)2014-11-28

档案管理(2014年3期)2014-06-11