对上市公司财务状况的金融分析

——以紫光股份的财务分析为例

2016-07-20 03:47肖瑶

环球市场信息导报 2016年10期

◎肖瑶

对上市公司财务状况的金融分析

——以紫光股份的财务分析为例

◎肖瑶

财务分析是通过阅读报表资料等方法,对公司的筹融资活动、经营活动、分配活动的盈利能力、营运能力、偿债能力和增长能力状况进行分析与评价的经济管理活动。而对上市公司财务状况在金融领域的分析,主要关注点在于公司股票在金融市场上的表现。本文以紫光股份的财务状况为例,探究分析上市公司财务状况的方法并深入分析其金融意义,从企业内部、个人投资者和政府三个角度探讨此项研究的现实意义。

财务指标及其背后的金融意义

上市公司的财务指标主要反映公司的生存能力和发展能力。其中,反映公司生存能力的财务指标主要有:速动比率,资产负债率,总资产周转率,应收账款周转率,营业活动质量和成本费用率。体现企业发展能力的财务指标有净利润增长率,净资产增长率,净资产利润率,总资产利润率,总资产增长率和主营业务收入增长率。而我国目前的股票投资者在进行投资决策分析时,面临上市公司利润操纵的问题,每个上市公司利润操纵的手段可能并不完全相同,但是如果能通过对财务指标的分析研究发现这些操纵,就可以帮助我们快速准确的对上市公司的股票价值进行评估。

盈利能力分析:营业净利率。该指标是净利润与营业收入的百分比。公式为:营业净利率=净利润/营业收入×100%。它反映每1元营业收入带来的净利润是多少,表示营业收入的收益水平。从营业净利率指标关系来看,净利润与营业净利率成正比关系,而营业收入额与营业净利率成反比。公司在增加营业收入额的同时,必须相应获得更多的净利润,才能使营业净利率保持不变或有所提高。通过分析营业净利率的升降变动,可以促使公司在扩大营业业务收入的同时,注意改进经营管理,提高盈利水平。

营业毛利率。该指标是毛利站营业收入的百分比,其中毛利是营业收入与营业成本的差。公式为:营业毛利率=(营业收入-营业成本)/营业收入×100%。它表示每1元营业收入扣除营业成本后,有多少钱可以用于各项期间费用和形成盈利。它是公司营业净利率的基础,没有足够高的毛利率便不能盈利。从公式可以看出,主营业务的毛利率越高,则扣除各项支出后的利润也就更高,企业的获利能力越强。另外,由于毛利率较高,其产品的定价就较灵活,在国内企业经常使用的营销手段——价格战中占据有利位置。

净资产收益率。净资产收益率又称股东权益收益率,该指标反映股东权益的收益水平,指标值越高,说明投资带来的收益越高。用以衡量公司运用自有资本的效率,亦可衡量公司对股东投入资本的利用效率。它弥补了每股税后利润指标的不足。公式为:净资产收益率=净利润/平均股东权益=税后利润/净资产。

变现能力:变现能力是公司产生现金的能力,它取决于可以在近期转变成现金的流动资产的多少,是考察公司短期偿债能力的关键。反应变现能力的财务比率主要有流动比率和速动比率。公式分别为:流动比率=流动资产/流动负债;速动比率=(流动资产—存货)/流动负债。

营运能力:营运能力是指公司经营管理中利用资金运营的能力,一般通过公司资产管理比率来衡量,主要表现为资产管理及资产利用的效率。因此,资产管理比率通常又称为“运营效率比率”,主要包括存货周转率(存货周转天数),应收账款周转天数(应收账款周转率),流动资产周转率和总资产周转率。

紫光股份财务状况的金融分析

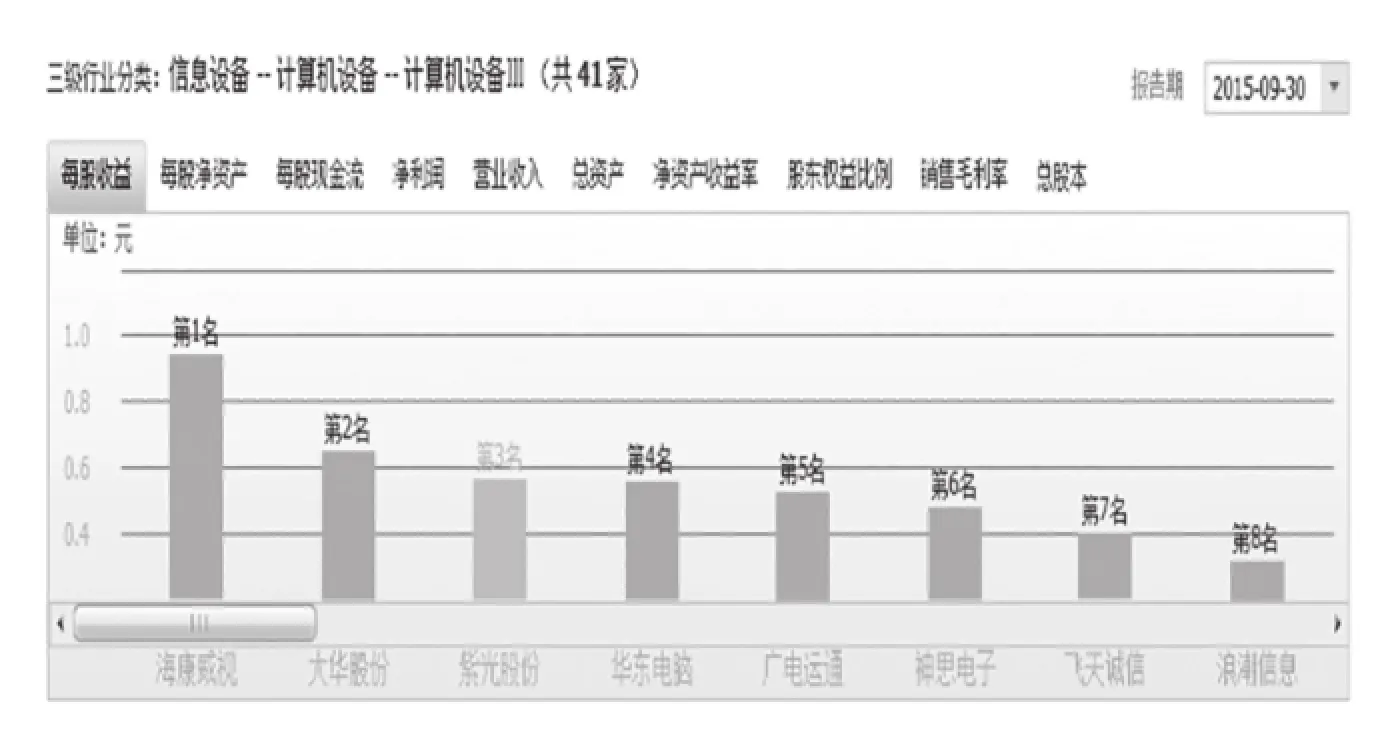

行业分析:紫光股份有限公司是国家“863”计划成果产业化基地,国家重点高新技术企业,中国电子信息百强企业,纳税信用A级企业。按照三级行业信息设备-计算机设备-计算机设备III分类,在41家公司中,紫光股份排名第三(每股收益指标),如下图所示

主要财务数据分析:反映上市公司发展能力的财务指标对股票投资有较大的影响。经典价值评估理论认为,股票的内在价值取决于公司未来所能创造的现金流的多少及其风险。在证券市场上要想获得超额回报,需要买入被低估的股票,即价格低于其内在价值的股票。这就需要观察上市公司的现金流量等财务指标,从而做出进一步的股票买入卖出决策。

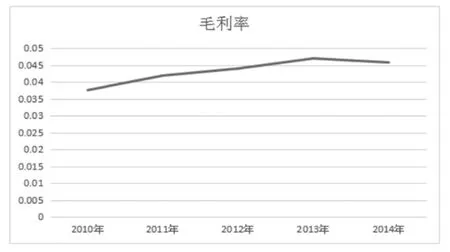

盈利能力。当下的盈利能否表明未来也有好的盈利能力,主要取决于收益的可持续性(健康指标),或者说盈余的质量。盈余质量越高,则两者的相关性越高,我们用历史财务数据预测未来盈利能力的误差就越小。结合文章上述的研究和紫光股份的数据表现,可以得出以下结论:紫光股份的营业净利率从2010~2014年不断上升,表明公司良好的经营状况和盈利能力,即公司在扩大营业收入的同时,也注意了在经营管理方面的提升,从而最大可能的提高了盈利水平;紫光股份的毛利率也呈小幅上升态势,表明公司营业收入相较营业成本有一定优势,是公司经营状况良好的反应指标,如下图所示:

根据奥尔森模型,以净资产收益率为桥梁,可以将公司的价值和其财务指标联系起来。紫光股份的净资产收益率反映了该公司的股东权益的收益水平,观察下表不难发现紫光股份的指标值自2010~2014年基本呈上升趋势,说明它投资带来的收益不断提高,即公司运用自有资本的效率不断提高。

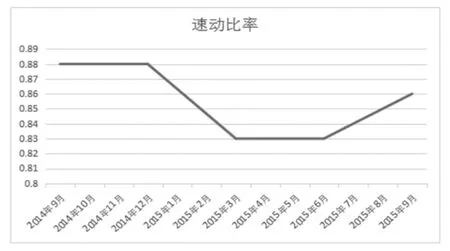

变现能力。变现能力由上文可知主要体现在流动比率和速动比率上,紫光股份的速动比率从2014年9月到2015年九月先降低后升高,表明公司的短期偿债能力先下降后上升,到了2015年公司的流动性风险和财务风险都在降低,适宜的流动性比率是大于1的,所以公司的速动比率正呈现良好的上升发展态势。但是流动比率也不宜过高,过高的流动比率,说明企业有较多的资金滞留在流动资产上未加以更好的运用,如出现存货超储积压,存在大量应收账款,拥有过分充裕的现金等,资金转可能减慢从而影响其获利能力。

公司在金融市场上面临的风险

首先是宏观经济大环境变化带来的风险。当下我国国民经济发展步入“新常态”,经济下行压力较大,紫光股份作为上市公司,必须要根据国家宏观经济政策调整自己的经营管理,以适应愈发复杂的经济和金融市场。其次是经营风险,不断上升的人力资源成本等将会压缩紫光股份的盈利空间,在金融市场上可能会面临更大的流动性风险。通过对财务指标或财务指标信息的解读,可以更好的指导我们进行证券市场上的投资从而降低潜在的金融风险。

估值

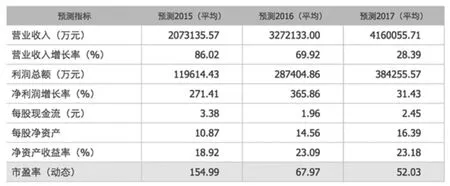

P/E估值。根据机构预测的结果,可以得出结论:紫光股份的每股收益整体呈上升趋势。

根据机构对紫光股份市盈率P/E的预测,2015年预测市盈率为154.99,2016年预测市盈率为67.97,2017年预测市盈率为52.03。由每股收益EPS的预测值和市盈率P/E的预测值,可以计算得出预测的股票价值。2015年预测股价= 0.81 X 154.99 = 125.54元、2016年预测股价= 1.59 X 67.97 = 108.07元、2017年预测股价= 2.09 X 52.03 = 108.74元。

根据P/E估值的结果,2015年预测股价125.54元,高于市价,说明股票被低估,可以买入。

消息面分析。紫光股份发布2015年前三季度主要财务指标报告。根据紫光股份发布的第三季度报告,2015年前三季度实现营收91.92亿元,净利润1.16亿元,分别同比增长23.58%和52.83%,前三季度经营毛利率4.41%,净利率1.59%,分别比去年同期增长0.09和0.16个百分点,符合预期。这说明公司经营效率改善明显,趋势向好,这对公司的股票而言是利好的信息。紫光股份发布对外投资公告,此次投资是紫光公司进一步完善IT产业布局的重要举措,是公司推动全产业链融合的关键战略合作,它将有利于紫光公司进一步完善IT服务业务,推动公司“云服务”战略的实施,符合公司整体发展战略这也可以作为利好信号。

财务状况研究的现实意义

首先站在企业的角度,财务分析是现代企业管理决策所必不可少的。财务分析在公司发展的不同阶段中,都是其进行经营决策的重要依据,尤其是随着现代公司制度到了战略管理阶段,财务分析的重要性日益突出。无论是公司实体经济中的并购、重组还是金融市场上的投融资活动都需要财务分析的理论支持。其次,对于个人投资者来讲,处于信息不对称的不利地位,只有借助财务分析来了解上市公司的盈利能力、抗风险能力,从而对投资带来的未来收益和潜在风险进行预估,最终决定对股票的做空还是做多选择。最后对于国家经济相关部门来讲,在市场经济的宏观调控中对上市公司的财务状况分析,有利于其完善对企业的监管、做出正确的政策倾斜决策,更好的促进国民经济的平稳健康发展和金融市场的繁荣稳定。

(作者单位:陕西省榆林一中)

猜你喜欢

中国交通信息化(2021年4期)2021-07-21

中国知识产权(2018年11期)2018-11-29

现代营销(创富信息版)(2018年8期)2018-09-08

福建质量管理(2018年14期)2018-07-12

知识经济·中国直销(2017年11期)2017-11-28

中国财政年鉴(2017年0期)2017-07-04

环球市场(2017年4期)2017-04-08

东北电力技术(2017年1期)2017-02-25

知识经济·中国直销(2016年6期)2016-11-07

中国财政年鉴(2016年0期)2016-06-05