政府关联与房地产企业过度投资行为的关系研究

2016-07-29 03:47吴淑萍

工程管理学报 2016年3期

关键词:过度投资

杨 赞,吴淑萍,张 欢

(清华大学 恒隆房地产研究中心 建设管理系房地产研究所,北京 100084,E-mail:zanyang@tsinghua.edu.cn)

政府关联与房地产企业过度投资行为的关系研究

杨赞,吴淑萍,张欢

(清华大学恒隆房地产研究中心建设管理系房地产研究所,北京100084,E-mail:zanyang@tsinghua.edu.cn)

摘要:为探究政府关联对企业过度投资概率的影响,基于1999~2013年房地产A股上市公司数据,识别房地产企业过度投资行为;在此基础上,选取国有股比例、实际控制人的国有性质作为政府关联变量,对企业政府关联与过度投资行为的关系进行分析。发现政府关联与房地产企业过度投资概率存在正向关联;更进一步,在区分了实际控制人的中央国有和地方国有性质后,地方国有背景会显著提高公司过度投资的概率,地方政府扩大财政收入和提高政绩表现的动机提高了政府关联房地产企业过度投资的概率。为进一步深化国有企业改革的必要性提供了新的实证依据。

关键词:政府关联;房地产上市公司;资金运用效率;过度投资

房地产行业是政府关联显著且资金使用效率影响重大的典型行业。政府对市场的多维、深度参与是中国房地产市场的重要特征,政府垄断和政府关联在中国房地产市场尤为显著。同时,投资额大、资金密集是房地产行业的固有特征,资金使用效率对房地产企业影响重大;尤其是在中国经济增速放缓,房地产行业逐步进入深度调整阶段的新常态背景下,房地产企业能否高效运用资金愈发成为企业生存和行业可持续发展的关键。但反观过去中国经济高速增长进程,可以发现企业过度投资现象普遍存在[1],尤其是在房地产行业。

因此,本文聚焦房地产企业,运用1999~2013年中国房地产A股上市公司年度数据,检验政府关联对企业过度投资行为的影响。本文将政企关联对企业影响的研究从企业价值和绩效的整体层面向企业经营投资决策的微观环节进行了深化;同时弥补了现有研究对房地产行业特征的忽略,有助于深入了解政府关联影响企业经营效率和风险的作用机制和渠道,拓展政府关联相关理论和实践应用。

1 文献回顾和研究假设

企业的政府关联又称政治关联、政治背景或政企关系,是指政府行政部门与企业的关系,是政府与企业之间的互动机制。政府关联的理论基础是非完全市场化情况下企业与政府建立联系的寻租行为[2]。在我国,企业的政府关联一直广泛存在[3];在计划经济时期,我国的企业与政府“政企不分”,政府直接领导企业的生产和交易决策行为;改革开放以来政府对国有企业的渐进式改革[4,5],虽然在形式上使国有企业实现了所有权与经营权的分离,但是在实质上,政府仍然通过股权、债权和公司治理等多条渠道干预企业决策。具体到中国房地产市场,政府关联更加显著:政府通过参股房地产公司,直接参与房地产市场活动和城市建设;通过土地垄断和金融政策,从实物和资金两方面控制房地产企业的生产资料来源;通过市场准入和市场监管,参与房地产开发的行政审批、拿地、建设、融资、销售等多个环节;并通过政策调控和政策支持,维持房地产行业发展,支持特定房地产企业的经济活动,以获得就业增加、扩大税收、GDP增长等收益。政府垄断和政府关联在中国房地产市场广泛存在。

虽然除涉及收受贿赂、走私和黑市交易等违法行为的极端事件以外,政府关联在法律层面是合法的[4,6,7],但广泛存在的政府关联仍然对市场行为和市场效率存在影响。根据嵌入性理论,人类的经济行为嵌入于经济与非经济的制度之中[8],政府、企业、金融机构等市场主体的决策行为受市场主体所处制度的影响。学术理论与国际实践经验都表明,在制度建设不完备、存在政府垄断的市场中,政府关联对行业发展和企业决策、价值和风险有着重要影响[9]。因此在中国房地产市场中,政府关联广泛存在的制度环境特征,会对企业等市场主体的决策行为产生重要影响。

企业过度投资行为,是指企业的投资花费超出了企业维持企业资本运作和投资于预期净现值为正的新增投资项目所需花费的支出之和[10]。经典的过度投资理论基于委托代理视角,认为对于委托代理现象较为严重的企业,经理层有动机谋取超额利润,并容易在企业自由现金流充足的情况下,不合理地扩大投资规模,甚至投资于风险较大的项目,发生过度投资行为[10,11]。Richardson[10]使用全行业的大量微观样本,建立过度投资实证分析模型,证实企业的正向自由现金流提高了企业过度投资的概率。该实证模型被后续学者广泛地用于非效率投资相关研究[12,13]。

相应地,政府关联作为帮助企业获得外部资金的重要资源和资信信息,可以缓解企业的资金约束[14,15],提高企业财务层的自由现金流水平,从而提高过度投资的概率[16]。而中国房地产市场的特殊地位,使政府关联对房地产企业投资行为的影响存在着更为显著的理论渠道:房地产行业对于 GDP的突出贡献及对其他行业强大的带动效应,使地方政府有强烈的发展房地产业的冲动;土地出让收入对财政收入的显著贡献,使地方政府在当前财政税收制度下,有足够扩张房地产业的动机。即地方政府为追求财政收入最大化、增长速度最大化以及满足政绩考核指标必须不断扩张房地产投资[17]。基于此,本文提出研究假设:

假设1:房地产企业的政府关联背景对企业过度投资的概率存在正向影响。

更进一步,与其他国家的经济环境不同的是,中国地方政府在财政分权的财政压力和“政治锦标赛”的晋升机制下,倾向于通过关联企业过度投资扩大地方投资额进而提高地方GDP增长率[14,18]。财政分权与政治集权的制度框架下,地方政府代理中央政府行使地方管理权,同时中央政府采用政治集权对地方政府进行监督、政绩评价和官员晋升选拔。GDP增长、税收和就业水平因便于量化、易于横向比较考评而被作为中国现有的政绩考核和晋升机制中衡量地方政府执政水平的主要指标[19]。对于地方政府官员而言,通过扩大投资可以短期内同时实现GDP、税收和就业水平的快速增长,因此,地方政府有意愿通过关联企业过度投资来扩大地方 GDP和税收水平,促进就业增长,从而提高政绩,获得晋升机会。此外,在特有的财政分权体制下,中国地方政府存在事权与财权的不对等问题,政府层级越低,这种不对等情况越显著,财政压力越大,地方政府为扩大财政收入和提高政绩表现,越有动机通过政府关联企业过度投资来提高当地经济增长、税收水平和就业水平[14]。其中,房地产投资是地方政府提高地区经济增长水平的重要方式,受到地方政府的大力支持[17]。基于此,考虑中国房地产行业自身的特点,提出研究假设:

假设2:与央企相比,地方国有房地产企业的政府关联背景对企业过度投资正向影响更为显著。

2 研究设计

借鉴Richardson[10]及罗党论等[1]的测定方法,本文的实证研究将分为两个步骤。

第一步,计算过度投资指标。首先建立如下企业投资模型:

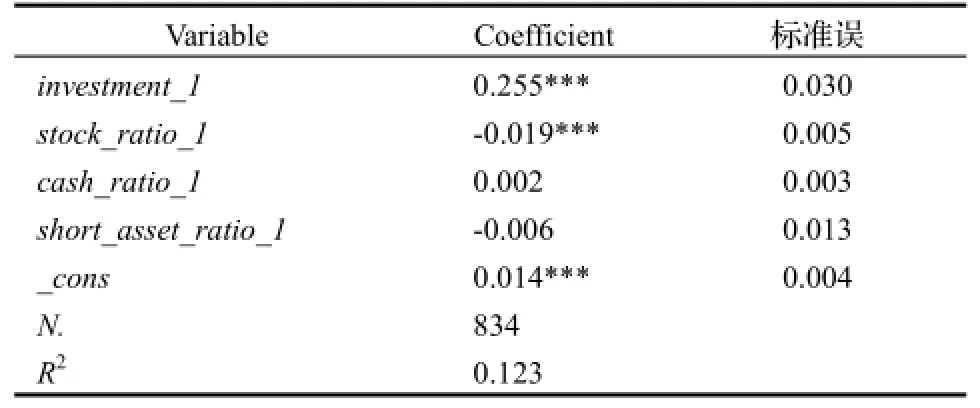

式中,investmenti,t为企业i在第t年的实际投资额,以企业当年购建固定资产、无形资产和其他长期资产支付的现金与平均总资产的比值来表示。其他控制变量Xi包括借款占总资产比率debt_ratio、短期借款比率 short_debt_ratio、存货占总资产比率stock_ratio以及经营活动现金流量净额占流动负债比率 cash_ratio。该方法是目前应用最广泛的企业过度投资效率分析模型,如罗党论等[1],程新生等[12],谭燕等[19]学者都运用该线性模型对企业投资行为进行分析,是较为可行的投资绩效计量模型[12]。

对上述模型采用多元线性回归得到各解释变量的系数后,计算各企业各年投资额的预测值p_investmenti,t,其为企业i在年度t的理性投资额度。将实际投资额investmenti,t与理性投资额p_investmenti,t进行比较,建立是否过度投资的虚拟变量overinvesti,t,当investmenti,t>p_investmenti,t时,即实际投资额超出理性投资额,则说明出现过度投资行为,记为overinvesti,t=1;反之说明未出现过度投资行为,记为overinvesti,t=0。虚拟变量overinvesti,t即为房地产公司的过度投资指标。

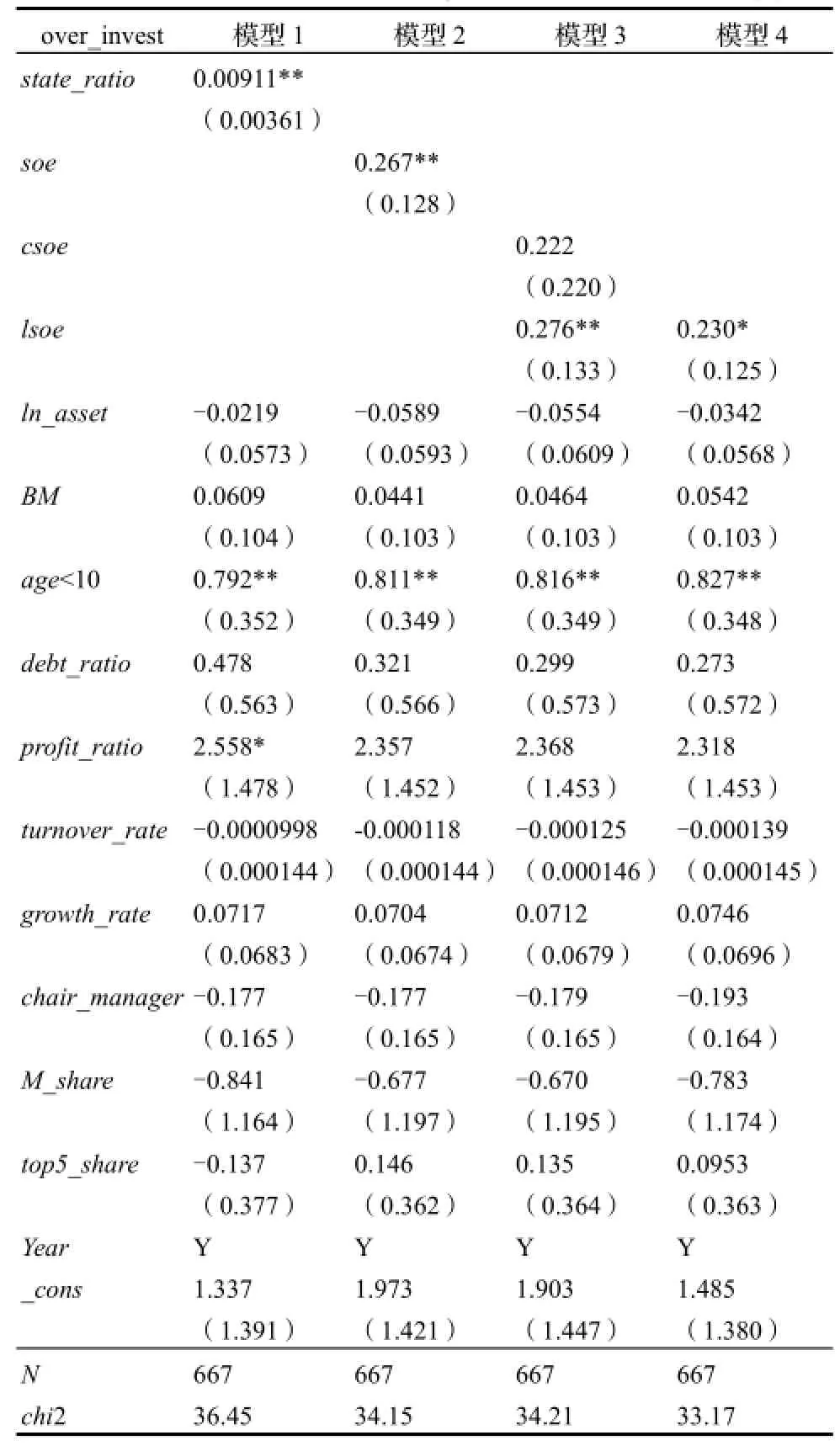

第二步,构建如下过度投资影响因素Probit模型[1]:

在政府关联变量Gov方面,本文选取国有股比例 state_ratio、实际控制人的国有及国有层级性质(实际控制人为国有单位 soe;实际控制人为地方国有单位lsoe;实际控制人为中央国有单位csoe)作为反映政府关联的变量。在控制变量Xi方面,本文控制了公司的总资产asset、市值账面比BM、公司成立时间age、借款占总资产比率debt_ratio、总资产净利润率profit_ratio、应收账款周转率turnover_rate、总资产增长率 growth_rate、董事长兼任总经理 chair_manager、管理层持股比例M_share、前5大股东持股比例top5_share、以及年份信息Year。

3 实证分析

3.1数据及统计分析

本文所用数据为1999~2013年房地产A股上市公司年度数据,剔除数据缺失的样本后,总样本量为995条,涵盖80家房地产上市公司。由于2015年样本中的招商地产退市,考虑到退市前一年财务数据可能存在的异常表现,本文未将数据更新至2014年,以最大程度保证样本企业的丰富度和研究准确性。数据来源为RESSET金融研究数据库和国泰安CSMAR数据库。

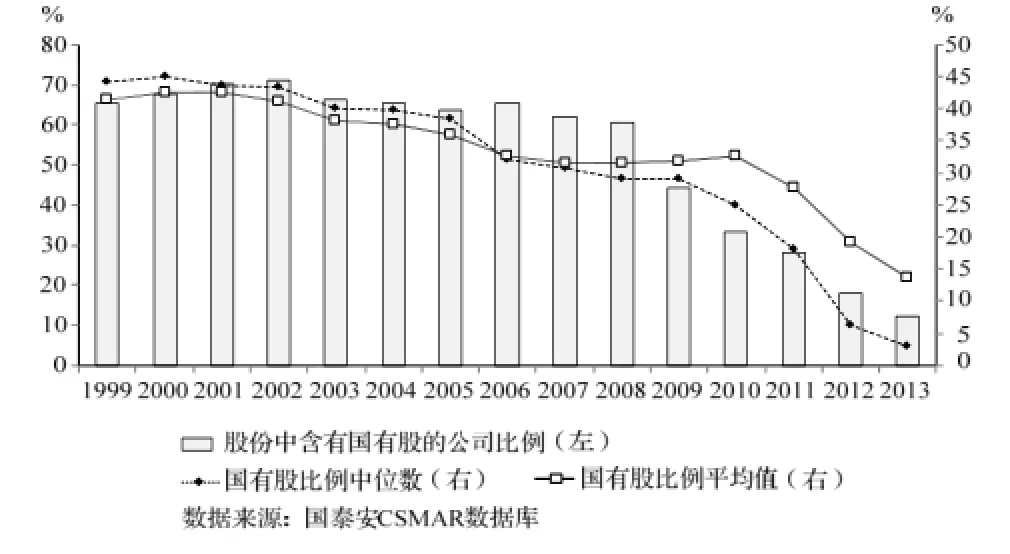

图1所示为1999~2013年中国A股上市房地产公司股权结构中国有股比例变化情况。可以看到,从2002年开始,我国A股上市房地产公司股权结构中含有国有股的公司比例从71.2%的高位开始缓慢下降,2009年之后开始急剧下降,到2013年,仅有12.4%的房地产公司的股权结构中有国有股。对于国有股不为零的公司,国有股比例的平均值和中位数自2002年以来也呈现下降趋势,2010年以后急剧下降。国家股比例加快下降的趋势反映了我国改革国企股权结构向混合所有制发展的政策趋势。

图1 1999~2013年中国A股上市房地产公司国有股比例变化

但国企股权结构改革更多的是从形式上实现了政府和企业的分离,而并未从实质上消除政府对企业决策的干预。根据证监会行业分类,截至2013年底,我国A股上市房地产公司共132家,如图2所示,其中,实际控制人为国有单位的房地产公司占比54.5%;实际控制人为非国有单位的房地产公司占比45.5%,中国房地产行业的政府关联显著。实际控制人为国有单位的房地产公司,又可分为由中央国有单位控制和地方国有单位控制两种,其中,中央国有单位包括央企、国务院国资委、国务院财政部、国投集团等;地方国有单位包括地方政府、地方国资委、地方国企等。图2中国有房地产公司绝大多数由地方国有单位实际控制,占比80.6%;中央国有单位实际控制的房地产公司仅占比19.4%。

其他变量的统计分析如表1所示。

3.2实证结果

首先回归企业投资模型,计算过度投资指标overinvesti,t。式(1)的回归结果如表2所示。

图2 2013年底中国A股房地产公司实际控制人 国有性质统计

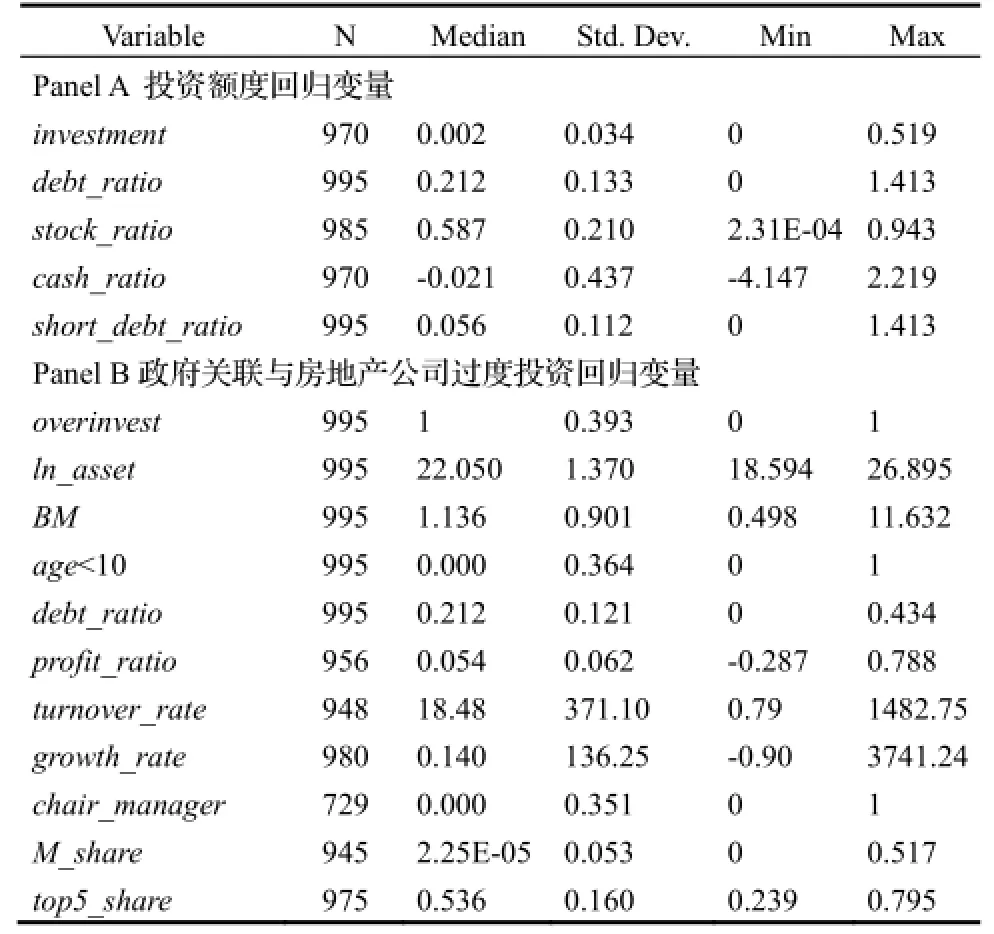

表1 回归变量统计分析

表2 投资额度回归模型

根据对式(1)的回归结果计算得到的过度投资虚拟变量指标的统计分析,可以发现:在1999~2013年间,房地产公司过度投资的比例为79.89%,其中国企过度投资比例较高,为81.45%,非国企过度投资比例为77.86%。

将计算得到的过度投资指标代入第二步的实证模型式(2),进行Probit回归,得到过度投资的影响因素回归结果,如表3所示。

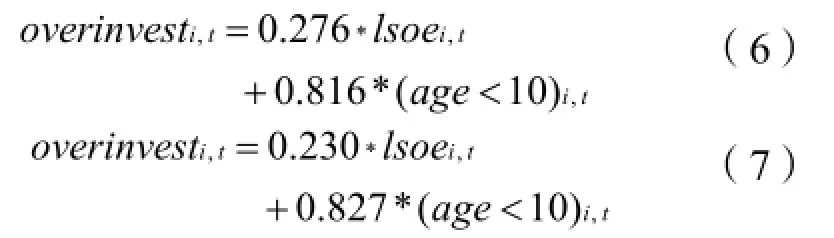

基于表3可得到如下表征政府关联与企业过度投资行为关系的回归方程:

表3 Probit模型:政府关联与房地产公司过度投资

可以看出,式(4)和式(5)中以国有股比例和实际控制人衡量的企业的政府关联变量都为正显著。因此,研究假设1得到了实证验证——房地产公司的政府关联背景会显著提高公司过度投资的概率。

在区分实际控制人的中央国有和地方国有性质后,式(6)和式(7)表示的回归结果显示,变量lsoe的系数始终正显著,即实际控制人的地方国有背景会显著提高公司过度投资的概率;而变量csoe的系数并不显著,即实际控制人的中央国有背景对于过度投资并没有显著的影响。因此,研究假设2得到了验证——与央企相比,地方国有企业的国有背景对公司过度投资正向影响更为显著。

现有研究表明,中国地方政府在财政分权的财政压力和“政治锦标赛”的晋升机制下,倾向于通过关联企业过度投资,短期内同时实现GDP、税收和就业水平的快速增长[14,18]。由于房地产投资是地方政府提高地区经济增长水平的重要方式[17],因此,本研究发现的房地产企业的地方政府关联对企业过度投资概率的正向影响,可以在上述背景下得到解释。然而,这种基于政府关联企业形成的过度投资行为导致了资源的低效率配置,提高了投资风险,对于房地产企业、房地产市场以及整个城市宏观层面的长期可持续发展都有不利影响。

4 建议

基于上述结果,为破除寻租空间,提高资源配置效率,本文提出以下政策建议:

(1)政府关联背景对房地产公司过度投资的概率存在正向影响,因此应当加快推进政府职能转变,进一步推进国企改革,对于从事竞争性活动的房地产企业,应通过混合所有制改革、私有化等手段进一步减少政府介入,使其公平参与市场竞争。

(2)地方国有背景会显著提高房地产公司过度投资的概率,因此地方政府应改变地方财政和地方经济对房地产市场的过度依赖现状,通过地方政府融资体系建设扩宽政府财政资金来源渠道,通过培育符合地区发展优势的实体经济构建可持续的地区经济发展模式。

5 结语

本文从过度投资的视角检验了政府关联对房地产公司资金运用效率的影响。通过计算企业过度投资指标,发现1999~2013年间我国国有房地产企业过度投资比例高于非国有企业,且以国有股比例和实际控制人衡量的企业的国有背景都会提高房地产公司过度投资的概率。在区分实际控制人的中央国有和地方国有性质后,对于实际控制人为地方国有单位的房地产公司,国有背景会显著提高公司过度投资概率。研究的思路与方法可以被进一步应用到探索政府关联与企业行为关系的相关规律中。

参考文献:

[1]罗党论,应千伟,常亮.银行授信、产权与企业过度投资:中国上市公司的经验证据[J].世界经济,2012(3):48-67.

[2]K rueger A.The Political Economy of Rent-seeking[J].American Econom ic Review,1974(3):291-303.

[3]李思飞,刘欢.政治关联与民营企业银行贷款——基于不同所有权结构商业银行的实证检验[J].中央财经大学学报,2014(2):51-57.

[4]朱光华,陈国富,等.政府与企业——中国转型期政企关系格局演化[M].北京:中国财政经济出版社,2005.

[5]Zan Yang,Jie Chen.Housing Affordability and Housing Policy in Urban China[M].Springer,2014.

[6]Faccio M.The Characteristics of Politically Connected Firms[R].Purdue CIBER working paper NO.51,2006.

[7]吴文锋,吴冲锋,芮萌.中国上市公司高管的政府背景与税收优惠[J].管理世界,2009(3):134-142.

[8]Polanyi K.The Economy as Instituted Process[J].Trade&Market in the Early Empires Econom ies in History&Theory,1992.

[9]邓建平,饶妙,曾勇.市场化环境、企业家政治特征与企业政治关联[J].管理学报,2012,9(6):936-942.

[10]Richardson S.Over-investment of Free Cash Flow[J].Review of Accounting Studies,2006(2-3):159-189.

[11]Jensen M C,Meckling W H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976(3):305-360.

[12]程新生,谭有超,刘建梅.非财务信息、外部融资与投资效率——基于外部制度约束的研究[J].管理世界,2012(7):137-150,188.

[13]周中胜.财政分权、政企关系与企业财务行为研究[M].上海:立信会计出版社,2013.

[14]徐龙炳,李科.政治关系如何影响公司价值:融资约束与行业竞争的证据[J].财经研究,2010,36(10):60-69.

[15]于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[J].经济研究,2012(9):125-139.

[16]张建华,王君彩.国企分红、国企绩效与过度投资:实证检验——基于国有资本金预算新政前后的对比分析[J].中央财经大学学报,2011(8):66-69.

[17]万冬.地方政府行为与房地产发展——基于上海市的实证研究[J].中南大学学报(社会科学版),2010,16(1):95-100.

[18]章卫东,赵琪.地方政府干预下国有企业过度投资问题研究——基于地方政府公共治理目标视角[J].中国软科学,2014(6):182-192.

[19]谭燕,陈艳艳,谭劲松,张育强.地方上市公司数量、经济影响力与过度投资[J].会计研究,2011(4):43-51,94.

杨赞(1968-),女,博士,副教授,博士研究生导师,研究方向:房地产经济和房地产金融;

吴淑萍(1993-),女,博士研究生,研究方向:房地产经济学;

张欢(1990-),女,硕士研究生,研究方向:房地产经济学。

中图分类号:F293.3

文献标识码:A

文章编号:1674-8859(2016)03-143-05

DOI:10.13991/j.cnki.jem.2016.03.025

作者简介:

收稿日期:2016-02-20.

基金项目:国家自然科学基金项目(NSF71073090).

Influence of Political Connection on Listed Real Estate Com panies'Excessive Investment Behavior

YANG Zan,WU Shu-ping,ZHANG Huan

(Tsinghua-Hang Lung Center for Real Estate Studies,Department of Construction Management,Tsinghua University,Beijing100084,China,E-mail:zanyang@tsinghua.edu.cn)

Abstract:Based on the data of the listed real estate companies in China from1999to2013,the effect of policy connection on real estate companies'excessive investment behavior is studied.It is found that state-owned real estate companies are more likely to make excessive investments compared w ith those of non-state-owned real estate companies.In particular,local state-owned real estate com panies are likely to make excessive investment more significantly com pared w ith central state-ow ned real estate companies.This is related to the motivation of enlarging local finance and improving performance of the local government.The result provides empirical evidences for the necessity of reform for the state-owned enterprise.

Keywords:political connection;listed real estate company;capital operation efficiency;excessive investment

猜你喜欢

商业经济(2016年3期)2016-12-23

商业会计(2016年16期)2016-11-15

现代经济信息(2016年24期)2016-11-09

商业会计(2016年13期)2016-10-20

现代经济信息(2016年4期)2016-06-20

商业会计(2016年9期)2016-06-06

商业会计(2016年9期)2016-06-06

商(2016年8期)2016-04-08

商业会计(2016年4期)2016-03-11

商(2016年3期)2016-03-11