政府补助、研发投入与农业上市公司经营绩效

——基于农业上市公司面板数据中介效应的研究

2016-08-01 06:40张天亮姬亚岚

湖北科技学院学报 2016年5期

张天亮,姬亚岚

(1.浙江农林大学 经济管理学院,浙江 杭州 311300;2.浙江省农民发展研究中心,浙江 杭州 311300)

政府补助、研发投入与农业上市公司经营绩效

——基于农业上市公司面板数据中介效应的研究

张天亮,姬亚岚1,2

(1.浙江农林大学经济管理学院,浙江杭州311300;2.浙江省农民发展研究中心,浙江杭州311300)

摘要:文章以申万银国行业标准分类下的50家农业上市公司2010—2014年的数据为基础,运用四步回归检验法对政府补助、研发投入和经营绩效的关系进行了实证研究,结果发现:政府补助对于农业上市公司经营绩效存在正向的促进作用;而且研发投入能够对政府补助与农业上市公司经营绩效的关系产生显著的正向中介效应,这种中介效应达到2.149个单位,占总效应的15.53%,占直接效应的比重为18.39%。

关键词:农业上市公司;政府补助;研发投入;经营绩效 ;中介效应

农业上市公司是农业经济主体中的龙头,对农业的发展有着不可或缺的作用。因此,受到了各级政府的青睐,获得了众多的优惠政策和政府补助。根据披露信息统计,按照申银万国行业分类,2010-2014年间全部农业上市公司每年分别获得政府补助总额为7.90亿元、12.81亿元、15.73亿元、12.97亿元、17.38亿元,5年合计获得66.79亿元,政府补助总量增长高达120%,可见政府对农业上市公司的补助力度之大。学者们虽然对政府补助的经济效果做了一定的研究分析,大多直接考察了补助对于绩效的影响,而没有将科技创新因素联系到两者之间。研发投入是否能够在政府补助与公司经营绩效间产生中介效应的作用,关系到政府补助与研发创新的政策制定,是具有很强现实意义的关键问题。

一、理论分析与研究假设

政府对公司进行补助的直接目的就是为了提高公司的经营能力,使公司能够可持续发展[1]。有学者提出无论是对公司进行直接资助,还是给予公司间接补贴,补助都会对公司研发投入产生积极的影响[2]。赵付民等在研究中表明,补助可以对研发投入产生激励的作用效果,而且这种效果会随着资助率的不同而有所变化[3]。毛德凤等通过研究表明没有研发投入的公司比有研发投入的公司全要素生产率低16.5%左右,公司控制好研发投入强度,可以对全要素生产率产生很大的提升效果。[4]

政府补助资金一方面可以作为公司研发的资金来源,缓解研发方面的资金压力;另一方面还能够激励公司研发创新活动,促进企业的创新能力。在经济全球化、科技化的今天,企业的创新能力必是当今市场中的核心竞争力,是提高企业经营绩效的重要因素,研发投入可以在政府补助和经营绩效起到纽带作用。基于以上分析本文提出以下研究假设:

H1:政府补助对于农业上市公司绩效的提升有正向的促进作用。

H2:政府补助对于研发投入具有正向的影响作用。

H3:研发投入对农业上市公司的经营绩效的提升具有正向的影响作用。

H4:研发投入在政府补助与农业上市公司经营绩效间具有显著的中介效应,即政府补助通过研发投入对农业上市公司经营绩效产生正向的促进作用。

二、研究设计

(一)样本选择与数据来源

研究根据申银万国行业分类标准选取了沪深A股上市公司中所有农业类公司,公司的行业类别会随着主营业务的不同而发生变化,剔除了2010—2014年期间并非一直属于农业的上市公司,最终获得50家农业上市公司的数据。各项指标数据来自于万德数据库以及2010—2014年上市公司的年度报告。本文在对数据进行处理时使用的软件为Stata11.0。

(二)变量选取

1.因变量

从政府补助制度的设计目的来考虑,政府补助对农业上市公司的功能不仅仅是“输血”,更应当是以此来培养和增强农业上市公司的自我造血能力,能够核心反映农业上市公司的造血能力的是公司的主营业务盈利能力,本文选取主营业务收入这一指标作为因变量。

2.自变量

根据相关规定政府补助包括“与资产相关的政府补助”和“与收益相关的政府补助”两大类别。与资产相关的政府补助应当确认为递延收益;“与收益相关的政府补助”按照相关费用或损失发生的期间计入当期损益。本文将上市公司年报披露信息中的“计入当期损益的政府补助”设定为自变量。

3.中介变量

研究关注的重点在于探究政府补助是否能通过研发投入的中介效应从而达到促进农业上市公司经营绩效提升的目标。本文采用上市公司年报中披露的“研发费用总额”这一常用指标来反映研发投入,作为中介变量。

4.控制变量

考虑到有一些变量会对三者的关系有所影响,借鉴已有研究的经验,将公司规模、成长能力、盈利能力、企业性质、行业类别以及年度波动等因素作为控制变量,以求更加完善。

(三)模型设计

本文借鉴温忠麟和叶宝娟改进的中介效应方法[5]结合研究假设构建如下模型:

MBRi,t=α0+β1BZi,t+λiXi,t+εi,t

(1)

RDi,t=α0+β1BZi,t+λiXi,t+εi,t

(2)

MBRi,t=α0+β1RDi,t+λiXi,t+εi,t

(3)

MBRi,t=α0+β1BZi,t+β2RDi,t+λiXi,t+εi,t

(4)

模型(1)—(4)分别对应于研究假设H1—H4,其中α0为截距,βi、λ1为模型回归系数,X为控制变量,ε为随机变量,下标i表示第i家公司,下标t表示时间。变量具体说明如表1所示:

表1 主要变量名称及取值

三、实证分析

(一)描述性统计

从表2中可知,2010—2014年间50家样本公司主营业务收入的最小值为6 072.7万元,最大值为7 321 635万元, 标准差为94 662.70,说明农业上市公司的主营业务收入之间存在的差异性较大。根据数据整理得到,50家样本公司在2010、2011、2014三年中分别只有3家、2家、4家未获得政府补助,其余均获得补助。结合表2来看补助金额的最小值为0,最大值为13 971.97万元,均值为1 816.16万元,说明农业上市公司已基本享有政府补助,但补助金额有较大的差异性。从2010—2014年五年间研发费用总额来看农业上市公司对于研发投入仍抱有不同的态度,如表2所示研发费用总额的最大值为49 350.23万元,最小值为0。

表2 主要变量描述性统计结果

(二)模型估计结果

1.模型验证情况

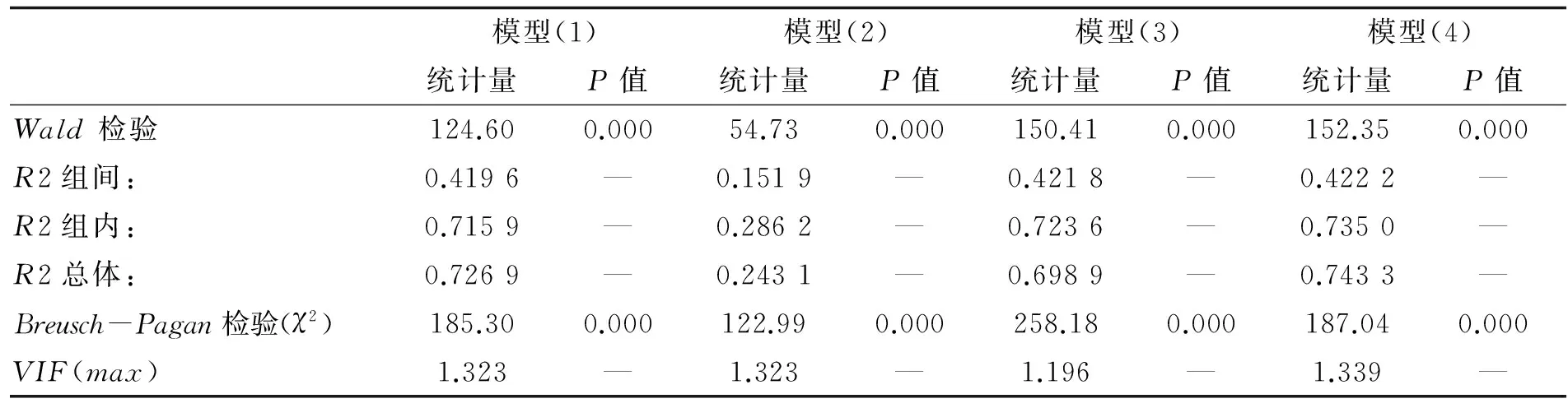

本研究采用个体随机效应模型进行中介效应分析,使用Breusch-Pagan检验验证随机效应模型的有效性。表3报告了模型(1)—(4)的检验结果,Wald检验P值都小于0.001,表明模型整体都在1%的显著性水平下显著;各模型R2都基本符合模型拟合的要求,模型(1)、(3)和(4)的总体R2都在70%左右,说明模型有较强的解释力度。唯有模型(2)的R2稍微低一点,但是同样通过了Wald检验,因此仍有一定的解释力度。

表3 模型检验结果

表4 模型中介效应检验结果

在此基础上,使用Breusch-Pagan检验发现各个模型的 所对应的P值都小于0.001,说明它们都在1%的水平下显著优于混合多元线性回归模型,验证了研究采用个体随机效应模型的相对有效性。本研究使用方差膨胀因子对解释变量的共线性进行了检验,如表3中所示,四个模型中解释变量的VIF最大值均不超过3,说明不存在多重共线性的问题。

2.模型中介效应检验

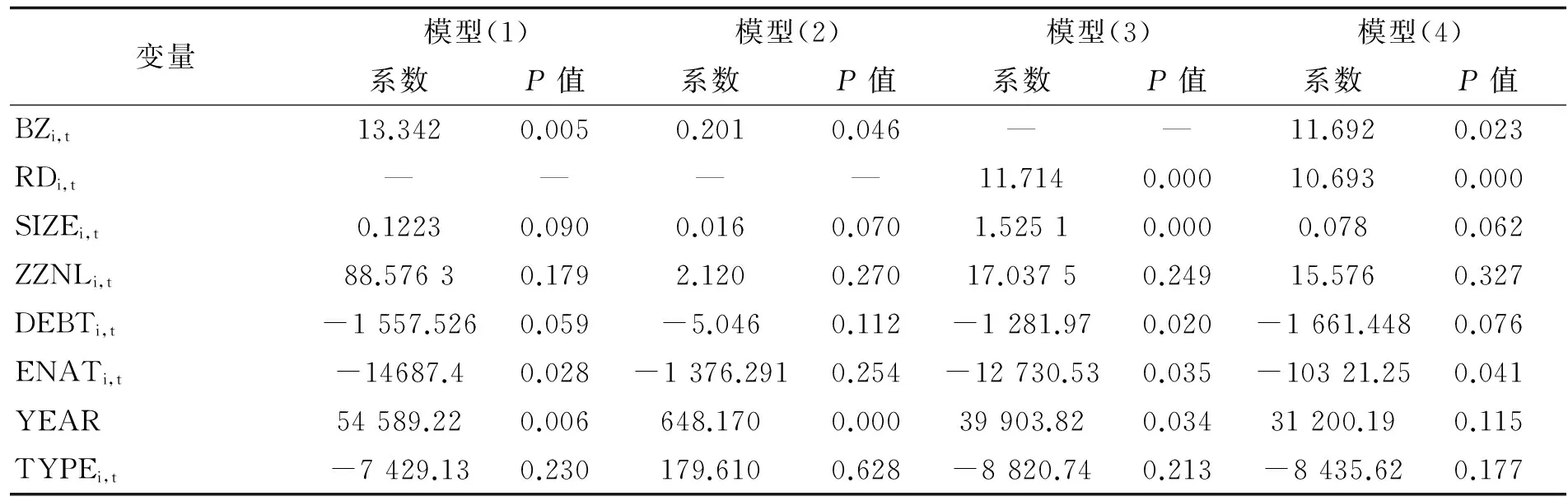

回归结果如表4所示:模型(1)的检验结果表明在控制了企业性质、行业类别、年度波动以及企业各能力指标等因素的情况下,政府补助对于经营绩效的系数为13.342,对应的P值为0.005,在1%的显著性水平下,验证了政府补助对于经营绩效具有正向的促进作用,验证了理论假设H1;模型(2)的检验结果显示政府补助对于研发投入的系数为0.201,对应的P值为0.046,表明在5%的显著性水平下,验证了理论假设H2;从模型(3)的检验结果可以看到农业上市公司研发投入的系数为11.714,对应的P值小于0.001,说明研发投入在1%的显著性水平下能够有效促进农业上市公司经营绩效的提升,理论假设H3成立。

模型(4)检验了研发投入作为政府补助与农业上市公司经营绩效中介变量效应的显著性。从结果可知,研发投入系数为10.693,对应的P值小于0.001,在1%的显著性水平下显著,同时,政府补助的系数变为了11.692,对应的P值为0.023,在5%的水平下显著。这一结果即表明,农业上市公司研发投入对于政府补助和公司经营绩效的关系产生了显著的部分中介效应。通过模型(1)、(2)和(4)系数的估计值,可以计算得到农业上市公司研发投入中介变量对于政府补助和公司经营绩效的中介效应为2.149(0.201*10.693),中介效应占总效应的比重为15.53%(2.149/(2.149+11.692)),中介效应占直接效应的比重为18.39%(2.15/11.692)。

四、主要结论与建议

(一)主要结论

本文基于50家农业上市公司2010—2014年披露的年报信息,对政府补助、研发投入以及农业上市公司经营绩效三者的关系进行了实证分析,得出如下结论:

1.政府补助、研发投入与农业上市公司经营绩效中两两之间存在正相关关系。即:(1)政府补助对于经营绩效存在正向的促进作用在农业上市公司领域是成立的;(2)政府补助对于农业上市公司的研发投入有明显的促进作用;(3)研发投入对于农业上市公司的经营绩效的提高有显著的效果。

2.政府补助对于促进农业上市公司经营绩效方面存在两种显著效应。第一种是直接效应,即每增加1单位政府补助就会使得农业上市公司经营绩效增加11.692个单位。第二种是间接效应,政府补助通过促进农业上市公司研发投入的增加可以带动其经营绩效的提升,即研发投入在其间发挥着显著的中介效应,这种中介效应达到2.149个单位,占总效应的15.53%,占直接效应的比重为18.39%。这说明一定程度上农业上市公司研发投入活动所产生的外部性以及研发活动所存在的成本与收益风险通过政府补助得到了补偿,从而激励公司积极进行研发活动,通过中介效应的作用能够提高公司经营绩效。

(二)政策建议

1.继续实行补助农业企业的相关政策。尽管近年来有不少关于补助扮靓公司的经营绩效、补助会掩饰遮掩亏损等的说法,对补助存在质疑。然而实证结果表明了补助对农业上市公司经营绩效不仅存在直接的正向影响,也存在间接的促进作用。因此,政府补助农业上市公司的政策本身没有问题,方向是正确的。

2.引导农业上市公司正确的使用补助资金,构建和增强农业上市公司核心竞争能力的补助机制。随着经济全球化进程的加快,核心技术水平必是企业重要的竞争力。农业上市公司作为市场经济中一个独立主体,一直在“保护伞”下成长是不太现实的,其需要提高自主创新能力,形成核心竞争能力,改善经营绩效,融入到市场化的发展浪潮之中,才是长久的发展之路。

3.加强对补助资金使用的监督管理,构建评估机制。在实践中加强对补助之后的监管,切实农业企业把政府补助的资金用到刀刃上。农业企业必须通过补助的积极作用,获得自力更生的能力,才能够长久发展。政府只有扮演好服务者与监督者的角色,才能使得补助资金能够得到高效的应用。

参考文献:

[1]刘云芬,陈砺.多元化、政府支持与公司绩效——基于中国农业上市公司的实证研究[J].农业技术经济,2015(2):118~128.

[2] 臧志彭.政府补助、研发投入与文化产业上市公司绩效——基于161家文化上市公司面板数据中介效应实证[J].华东经济管理,2015,(6).

[3] 赵付民,苏盛安,邹珊刚.我国政府科技投入对大中型工业企业R&D投入的影响分析[J].研究与发展管理,2006,(2):78~84.

[4] 毛德凤,李静,彭飞,等.研发投入与企业全要素生产率——基于PSM和GPS的检验[J].财经研究,2013,(4):134~144.

[5] 温忠麟,叶宝娟.中介效应分析: 方法和模型发展[J].心理科学进展,2014,22(5):731~745.

文章编号:2095-4654(2016)05-0047-04

* 收稿日期:2016-01-14

中图分类号:F303

文献标识码:A

猜你喜欢

高教探索(2016年12期)2017-01-09

合作经济与科技(2017年1期)2017-01-03

商业经济(2016年3期)2016-12-23

新教育时代·教师版(2016年26期)2016-12-06

时代金融(2016年29期)2016-12-05

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20