国际石油公司上游战略外部影响因素分析及启示

2016-08-16 06:37张礼貌中国石化石油勘探开发研究院

国际石油经济 2016年7期

张礼貌( 中国石化石油勘探开发研究院 )

公司战略

国际石油公司上游战略外部影响因素分析及启示

张礼貌

( 中国石化石油勘探开发研究院 )

20世纪60年代以来,国际石油公司的上游战略演变,反映了公司上游战略与外部因素的关系。国际石油公司面临的外部环境具有共性,包括油价变化、地缘政治、行业技术进步、资源体量等。在石油公司上游战略的演变历程中,油价变化是石油公司上游战略调整的最主要影响因素;地缘政治也对上游发展具有重要影响,石油公司不在具有重大政治风险的国家开展业务,如果遭遇极端政治事件就及时退出;行业重大技术突破可以帮助具有前瞻性的石油公司抢占先机,建立竞争优势;在不构成巨大政治风险的区域,资源体量往往是石油公司考虑的首要因素。在当前低油价环境下,石油公司对于上游战略的调整,应结合外部环境影响因素,密切关注油价走势,理性看待地缘政治风险,重视资源体量,加强行业技术进步趋势的预测与推动。

石油公司;上游战略;外部因素;国际油价;地缘政治;技术进步;资源体量

国际石油公司主要基于自身条件和外部环境制定上游战略,并且随着内部条件和外部环境的改变而有所调整。外部环境主要包括油价变化、地缘政治、技术进步、资源体量等因素。储量、资源是石油公司的核心资产,如何低成本地获取相对可靠的油气资源是石油公司上游战略的核心,上游战略在很大程度上体现的是资源获取战略。石油公司拥有的区块面积大小及分布在一定程度上体现了石油公司上游战略的实施效果。本文以埃克森美孚、壳牌、BP、道达尔、雪佛龙五大国际石油公司为主要研究对象,分析它们如何面对外部因素变化调整上游战略。

1 国际石油公司上游战略的历史演变

油价是影响石油公司上游战略的最主要外部因素,地缘政治、技术进步、资源体量等其他因素也对国际石油公司的上游战略产生较大影响。20世纪60年代以来,国际石油公司的上游战略演变,反映了公司上游战略与油价等外部因素的关系(见图1)。

1.120世纪70年代以前,“七姊妹”石油公司垄断国际原油市场,在上游实行扩张战略

20世纪70年代以前,美国首先形成现代石油工业,油气工业先进技术主要掌握在西方石油公司手中。第三世界国家的社会、经济发展水平低下,油气工业发展落后,西方石油公司凭借所在国的政治、经济实力,以很低的成本取得第三世界国家的资源,掌握着这些国家的油气经营权、开采权和出口权。在这一阶段,以“七姊妹”为代表的国际石油公司垄断着国际原油市场,实行扩张战略,在拉美、中东等地区国家廉价获取大量区块,对第三世界资源国进行经济掠夺。

1.21970-1980年,石油危机导致油价飙升,“石油峰值论”引起恐慌情绪,国际石油公司实施“分散的多元化战略”

20世纪70年代左右,拉美、中东及非洲资源国通过提高油价、扩大股权和直接国有化的方式,收回西方石油公司油气资产。1973年第四次中东战争爆发,国际原油价格从3美元/桶提升到12美元/桶。1979年伊朗发生伊斯兰革命,国际油价从1978年的13美元/桶大幅上涨至38美元/桶。同一时期,以哈伯特为代表的美国科学家提出“石油峰值论”,认为全球石油产量将在20世纪80年代达到峰值,全球石油资源将会逐渐枯竭[1]。

图1 国际石油公司上游战略演变历程

“石油峰值伦”使得失去大量石油资源的国际石油公司陷入恐慌情绪,促使其把获取资源作为上游战略的首选,飙升的油价也支撑了国际石油公司实施积极的上游战略。国际石油公司将投资中心转向石油输出国组织(OPEC)以外的国家,美国本土石油公司开始在阿拉斯加、北海、非洲以及拉美地区大力开展油气业务。同时,石油公司把找油触角伸向成本较高的油砂、页岩油等非常规领域。石油公司还将部分资金用于替代能源研发,并涉足石油以外的矿产经营,甚至与油气毫不相关的领域,例如埃克森、美孚公司都购买了零售和包装公司。

1.31981-1990年,世界经济危机导致石油需求低迷、油价回落,国际石油公司聚焦油气业务,通过兼并现有油田避免勘探风险

由于国际石油公司在前一时期实施扩张上游战略,原油供应大幅增加,而且两次石油危机引发世界性经济危机,导致原油消费下降,市场原油供过于求,油价逐步下跌。尽管OPEC实施限产保价政策,但是不断有成员国违背协议超额生产,油价仍然下跌。沙特阿拉伯于1985年宣布不再减产,国际油价暴跌至13.80美元/桶。

油价大幅下跌使得国际石油公司的经营出现困难,以埃克森为代表的国际石油公司开始实施“去多样化”战略,提出“集中力量和核心业务”战略,重新回归油气业务。国际石油公司一方面退出成本和风险较大的非常规油气领域,另一方面将油气业务转移至风险小的地区。例如,海湾公司收缩国际业务,埃克森停止了在加拿大投资120亿美元的重油开发项目。

国际石油公司不甘心资源规模的下降。在通过勘探增加油气发现的同时,主要通过兼并现有公司获取资源。20世纪80年代前期,油气行业以美国为中心发生了一场大规模的油气并购浪潮,杜邦公司以78亿美元兼并大陆石油公司,科威特石油公司和法国埃尔夫公司分别以24亿美元买下了美国圣菲公司和得克萨斯海湾公司。1984年,加利福尼亚标准石油公司以134亿美元兼并了“石油七姊妹”公司之一的海湾石油公司。

1.41991-2000年,主要资本主义国家发生战后第四次经济危机,亚洲爆发金融危机,油价大幅震荡,国际石油公司形成广泛联盟,开展大规模并购实现跨越式发展

20世纪90年代,西方国家发生了战后第四次经济危机(1991-1993年),石油需求萎缩,油价下跌。1994年经济形势有所好转,油价亦出现恢复性的上涨,但是1997年亚洲金融危机导致油价再次大幅下跌。OPEC在1998年两次减产,但未能阻止油价下滑,到1999年2月油价下跌至不到10美元/桶。

国际石油公司的发展面临沉重挫折。这一次国际石油公司战略的调整不再限于公司本身,而是通过与其他的企业、组织、机构积极合作,形成广泛联盟度过危机。石油公司拿出部分核心业务与合作方建立合资企业实现利益共享、风险共担,通过优势互补实现价值增长。例如1996年壳牌与阿莫科达成合作协议,双方商定成立合资公司,共同经营位于美国西南地区的油气田。石油公司还通过资产置换股权的方式获取现金流,例如雪佛龙将天然气资产转让给NGC公司换取NGC的25%股权。

石油公司的另一个重大战略决策是开展大规模并购活动,1998年BP兼并阿莫科,1999年埃克森和美孚公司合并,法国的道达尔公司和比利时的菲纳石油公司合并,西班牙的雷普索尔公司兼并阿根廷的YPF公司。这一轮行业兼并堪称达到历史巅峰。

1.52001-2008年,世界经济尤其是新兴经济体经济强劲增长,油气需求旺盛,油价持续上涨,国际石油公司持续战略扩张

1999年世界经济已经好转,国际油价开始反弹,尤其是2003-2004年后新兴经济体经济呈现强劲增长态势,推动油气消费快速增长。墨西哥湾飓风、尼日利亚南部石油设施被袭击、游资炒作等诸多因素叠加在一起,推动油价急剧上涨,2008年油价一度接近150美元/桶。

这一阶段,国际石油公司持续开展油气并购。例如道达尔菲纳并购法国埃尔夫-阿奎坦公司、雪佛龙和德士古合并。在高油价的支撑下,国际石油公司全面进入复杂的油气领域,包括加拿大油砂、委内瑞拉重油、哈萨克斯坦里海油田、俄罗斯极地等。

1.62009-2014年,全球经济缓慢复苏,油价高位运行但投资回报下降,国际石油公司放缓扩张战略,强调有机增长

2008年全球金融危机爆发,国际油价骤降,全球经济低迷,复苏漫长而艰难。国际油价在2010年恢复到100美元/桶以上,直到2014年上半年,国际油价一直在100美元/桶的高位运行。但国际石油公司的发展并不尽如人意[2]。由于国际石油公司在本世纪初实施扩张的上游战略,资本支出大幅增加而资源品质有所下降,资源国政府财税政策在高油价下也有所收紧,国际石油公司的上游投资回报率有所下降。

在此情况下,国际石油公司调整发展战略,将战略收缩和扩张有机结合。一方面放缓扩张战略力度,注重内在“有机增长”。2010年以来,国际石油公司主要以资产剥离为主,很少有大规模的并购发生。另一方面抓住机会,获取潜力大的资源,国际石油公司利用有利时机购买优质资产,继续实施公司并购,例如壳牌斥巨资兼并英国天然气公司(BG)。此外,国际石油公司还进入其他潜力领域,包括北美非常规油气、战后的伊拉克及解除制裁后的伊朗。

2 影响国际石油公司上游战略的外部因素

2.1 油价变化:影响上游战略的最主要因素

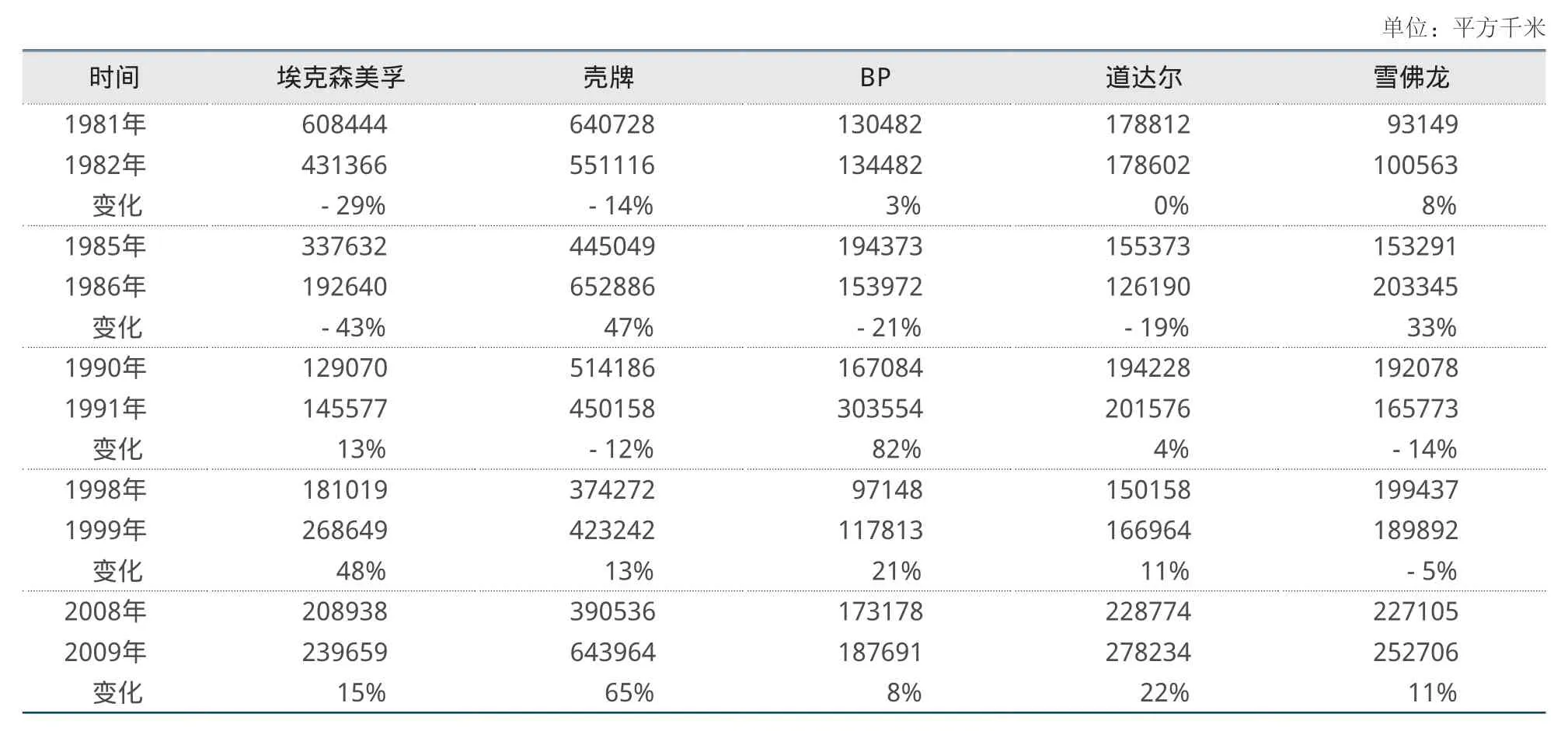

国际石油公司主要依据油价变化调整上游战略,尤其是在油价由高向低这一转折时期。历史上油价在半年内大幅下跌超过50%的有6次,分别发生在1981、1985、1990、1998、2008和2014年。从五大国际石油公司在其中5个转折时期的区块面积变化(见表1),可以在一定程度上看出国际石油公司针对油价变化做出的上游战略调整。由表1可见,油价大幅下跌后,五大国际石油公司的区块面积有增有减。如果将1998年以前看作油价长期低迷时期,那么可以得出以下两个基本认识。

1)油价大幅下降后如果长期低迷,多数国际石油公司会减少区块面积,实行战略收缩。埃克森公司和美孚公司在1982年的区块面积相对1981年减少29%,1986年相对1985年大幅下降43%。投入大、风险程度高的区块是退出区块的首要选择,20世纪80年代前期,海洋工程技术虽然取得了较大进展,但是勘探水深仍然受到很大限制。埃克森和美孚1982年退出了巴西、澳大利亚、苏里南、泰国等国总面积5.8万平方千米的深水区块,同时退出利比亚8.7万平方千米的浅水区块,退出海洋区块面积占其所有退出区块面积82%。1986年,埃克森放弃马里11.5万平方千米的区块,主要是因为深耕四五年未能取得任何油气发现。期间,壳牌退出浅水区块面积达8.5万平方千米,占其所有退出区块面积的88%;BP退出浅水和深水区块面积近4万平方千米。

表1 国际石油公司在油价大幅下跌时期的区块面积变化

2)油价大幅下降后如果能很快回升,国际石油公司便不会进行战略收缩,而是有选择地调整布局,整体上实施相对扩张的战略。1998-1999年,深水油田勘探开发技术取得重大突破,国际石油公司退出陆上区块,重点进军深水领域。埃克森美孚退出3万平方千米的陆上区块,增加10万平方千米的深水区块。壳牌增加了约5万平方千米的海域面积。2008-2009年,国际石油公司调减陆上区块、增加海洋尤其是深水区块面积的做法更为突出,埃克森美孚、壳牌、雪佛龙都采取这一策略,而BP和道达尔的陆上和海域区块面积都有所增加。

2.2地缘政治:具有日益重要的影响

地缘政治因素会给油气投资带来重大风险,一旦有战争爆发或者政权更迭等极端政治事件发生,石油公司的投资将被迫中止乃至永久沉没。因此,国际石油公司会尽力避免在政治冲突严重、政局不稳的国家进行投资。但是,很多政局动荡的地区资源相当丰富,国际石油公司需要权衡政治风险和资源潜力。

1)资源国的国有化运动并未导致国际石油公司完全退出当地的油气业务。20世纪70年代,中东北非国家石油工业国有化运动达到高潮,1973年爆发第四次中东战争,中东北非成为全球政治风险的核心地区。但国际石油公司在阿尔及利亚、伊朗、利比亚等国有化运动高潮国家的区块面积在1974年后并没有明显的减少(见表2),只是壳牌、BP在利比亚的区块被利政府强制收回。主要原因在于,国际石油公司掌握着先进的勘探开发技术和石油销售网络及市场,资源国发展油气工业有求于国际石油公司。中东的沙特阿拉伯、科威特、卡塔尔等国的国有化相对温和,这些国家寻求与国际石油公司合作,而不是对抗。因此,国际石油公司仍能维持在该地区的油气业务。1979年伊朗革命发生后,国际石油公司基本退出了伊朗业务。

2)国际石油公司对待地缘政治风险更为理性和成熟。2010年年底发生的“阿拉伯之春”是西方在中东北非导演的政治风波,先后导致突尼斯、埃及、利比亚、也门等国政局动荡、总统下台,叙利亚爆发内战延续至今,巴林、阿尔及利亚等国也爆发了示威游行。这一切给国际石油公司的油气经营带来重大影响(见表3)。

中东北非是全球地缘政治冲突最为严重的地区,也是全球重要的油气资源富集区域。国际石油公司尽量避免在重大政治风险国家开展业务。埃克森美孚在“阿拉伯之春”运动前已退出埃及、叙利亚等国的区块,没有进入突尼斯、巴林等国,在也门的权益区块面积仅为数十平方千米。BP在中东北非的区块主要位于埃及和利比亚,在叙利亚、突尼斯、也门等国家也没有区块。雪佛龙2011年前基本没有考虑中东北非,2011年后才谨慎进入政治风险很小的摩洛哥。

表2 国际石油公司20世纪七八十年代在中东北非部分国家的区块面积单位:平方千米

表3 国际石油公司2009年后在中东北非的区块面积单位:平方千米

一旦资源国发生极端政治事件,国际石油公司会选择及时退出。壳牌的这一点比较突出,在“阿拉伯之春”前,壳牌已进入突尼斯、埃及、利比亚等政治风险大的国家,“阿拉伯之春”后,壳牌及时退出突尼斯和利比亚的区块,大幅削减在埃及的区块面积。

其实,国际石油公司并没有因地缘政治的判断而轻易放弃这些地区的业务。中东地区发生“阿拉伯之春”运动后,埃克森美孚在该地区的上游发展没有改变,BP增加了在该地区的业务,雪佛龙则开始注重并加大力度进入该地区。壳牌和道达尔在该地区的区块面积虽有所减少,仍接近或超出10万平方千米。

2.3技术突破:进入新领域,建立竞争优势

行业技术进步尤其是前沿技术的重大突破,使人类不断进入新的油气领域。石油工业发展史上,勘探领域大致经历从陆上常规到浅海、深海,然后是非常规、极地;目标层位也由浅层、中深层,发展到深层。随着技术的发展、油气新领域的开拓,埃克森美孚、壳牌等五大国际石油公司在新领域的区块面积显著增加(见图2)。

新领域在技术突破之前,其商业价值未能显现,获取成本低。一旦实现重大技术突破,其商业价值随之大幅增加,很多石油公司会蜂拥而入,再想进入必然要付出高昂成本。国际石油公司若能把握时机在新领域提前布局,低成本获取大量新领域区块,将对公司上游发展具有重大意义。伍德麦肯兹对在北美开展页岩油气业务的17家全球勘探业务领先的石油公司进行调查和分析后发现,仅有6家石油公司发现页岩油气储量的同时创造了价值,而包括埃克森美孚、壳牌、BP在内的国际石油公司,在北美的页岩油气业务虽有发现却没能创造油气价值。伍德麦肯兹认为,早期低成本进入成熟页岩区带核心区域是取得运营效益的关键,包括早期以极低成本获取页岩油气区块的公司和重大技术突破后迅速跟进的公司,前者如安纳达科、康菲等石油公司,后者如诺贝尔、墨菲石油公司[3]。

国际石油公司并不一定要从事研发寻求重大技术突破,但需要对前沿技术和具有重大突破意义的技术保持密切关注。中小型公司业务集中、专项技术突出,创新精神较强,而且决策灵活高效,更适合突破性技术的研发。实际上,北美页岩油气开发早期,起主导作用的恰是中型独立石油公司,页岩气勘探开发的多项突破性新技术是由独立石油公司和服务公司联合开发的[4]。大型国际石油公司一般与有经验的独立公司合作,或者通过收购独立石油公司获得专利技术来介入页岩油气开发。

图2 国际石油公司不同类型区块的面积与技术进步的关系

2.4资源体量:在没有构成巨大政治风险的地区,是石油公司考虑的首要因素(政治风险还是具有决定性的影响)

在常规优质资产被资源国国家石油公司据有的情况下,国际石油公司被迫在风险较高的领域寻找具有一定规模的油气资源。资源潜力大的领域往往有较高的风险,或者勘探程度低,或者投资巨大,或者政局不稳、社会动荡。在不构成巨大政治风险的前提下,国际石油公司倾向于首选资源体量大的项目,例如开发哈萨克斯坦卡沙甘、田吉兹巨型油田,竞标伊拉克服务合同,准备进入制裁解除后的伊朗,或坚持在北极地区钻探。

哈萨克斯坦卡沙甘、田吉兹等油田是世界上储量丰富但开发面临巨大技术挑战的少数巨型油田。卡沙甘油田开发一再推迟,建设投资由最初的100亿美元可能增加到1000亿美元以上。2013年投产后,由于管道漏油被迫停产检修,目前尚未复产。除BP退出外,埃克森美孚、壳牌、道达尔仍持有卡沙甘油田的权益。雪佛龙是田吉兹油田的主要作业者,在油价大幅下跌的背景下,许多投资大的项目被推迟,但投资额高达300亿美元的田吉兹雪佛龙“未来发展项目”(FGP)得到批准。

战后伊拉克政局不稳,安全局势恶劣,油田设施遭到严重破坏,财税条款也不宽松,但壳牌、埃克森美孚等国际石油公司积极参与伊拉克的战后油气招标活动,并基本上都获得了伊拉克油田开发项目合同。伊朗在达成核协议被取消制裁后,采取积极政策吸引国际石油公司,壳牌、道达尔、埃尼等已表达过重返伊朗市场的愿望,并与伊朗官员接洽,探讨在伊朗上游的合作机会。

国际石油公司对北极有浓厚兴趣。壳牌在7年前已开始在阿拉斯加北极地区开展勘探作业,每年资本支出不少于10亿美元,壳牌高级管理层认为北极是全球极少数资源体量与壳牌公司体量相符合的地区[5]。埃克森美孚2011年大举进入俄罗斯北极,与俄罗斯石油公司(下称“俄石油”)组建合资企业在极地开展上游业务。BP在出售秋明BP公司资产的交易中战略入股俄石油,间接持有在北极的油气权益。道达尔、埃尼等也积极参与极地勘探开发业务。

3 新形势下国际石油公司上游战略变化方向

3.1上游战略进行适度的收缩

在全球经济低迷、油价长期低位运行的情况下,国际石油公司调整上游战略,进行适度的战略收缩。据伍德麦肯兹最新发布的全球油气勘探行业发展趋势报告,低油价下国际石油公司的勘探理念和模式发生较大改变,由激进变得保守[6],国际石油公司从高风险、低勘探程度地区转向低风险、高成熟盆地区域。2014年下半年油价大幅下跌以来,东非莫桑比克鲁伍马盆地勘探活动大幅下降,巴西盐下勘探几乎停止,而马来西亚、印度尼西亚等成熟盆地的油气发现大幅增加(见图3)。

1)严控投资计划支出,搁置高成本投资项目,放缓非常规油气开发项目。埃克森美孚宣布由于市场疲软,公司2016年的资本支出拟削减25%至232亿美元,2017年仍会继续减少资本支出。雪佛龙也宣布了削减资本支出的计划,未来两年削减至多36%的资本预算。伍德麦肯兹估计,国际石油公司2016年的资本支出整体比上年下降约265亿美元,下降18%左右[7]。2015年全球石油公司延期、取消150个开发项目,相当于1900万桶/日的产量规模。BP和道达尔全面暂停在北美的页岩气钻井。壳牌出售位于伊格尔福特(Eagleford)等区带的非核心页岩油气资产,放弃加拿大Carmen Creek油砂项目。雪佛龙退出在欧洲的页岩气勘探。道达尔放弃丹麦的页岩气业务,减持加拿大Fort Hill油砂项目的股份[8]。

2)继续实行谨慎的并购策略,市场交易仍然以剥离非核心资产为主。壳牌未来继续整合BG资产,计划2016 -2018年出售约300亿美元不符合公司上游战略的资产;BP计划2016年出售30亿~50亿美元的资产,2017年继续剥离20亿~30亿美元的资产;雪佛龙调整资产剥离目标,将2014-2017年的资产出售计划提升至160亿~210亿美元。当然,跨国石油公司也会抓住低油价期间更多石油公司陷入财务困境的有利时机,寻找、并购具有协同效应、与公司战略契合度高的优质资产,通过交易来调整和优化资产布局,提升公司的内在价值。

图3 低油价下石油公司勘探理念发生变化

3.2更加重视技术创新

技术创新是石油公司应对低油价的有效手段,通过技术创新不断提升油气发现的成功率、油气田开发采收率、生产管理的运营效率,从而有效地降低成本,适应低油价下的公司发展。低油价预期促使国际石油公司加大技术研发力度,保持研发投入强度的增长。2014年油价下跌后,壳牌、埃克森美孚、BP等公司的高管多次在公开场合表示,要持续进行技术创新以应对低油价。

3.3不放弃资源体量大的区域

尽管资本预算大幅削减,国际石油公司仍坚持资源潜力大的项目投资计划。例如,哈萨克斯坦的卡沙甘油田要在2016年年底复产,雪佛龙的田吉兹油田“未来发展项目”300亿美元的资本支出计划被批准,壳牌、道达尔明确了在伊朗上游具有合作潜力的区块,西方财团继续在IS极端组织活动猖獗的伊拉克进行作业。由于欧美对俄实施制裁,埃克森美孚、道达尔、BP等在俄罗斯北极大陆架的钻探计划被迫停止,但是并没有撤出北极区块,而是等待时机重启北极业务。2013年巴西海上油气区块招标,国际石油公司获得深水区块,尽管大幅削减资本支出,但是公司不愿失去具有潜力的区块,道达尔已在洽谈钻机租赁事项,BP表示按协议完成所需最低义务工作量,壳牌计划2016年中期完成地震采集和分析工作。

4 对中国石油公司海外上游发展的启示

4.1积极主动调整上游战略

中国的石油公司在高油价时期实行相对激进的上游战略,在油价大幅下跌时期,应该根据变化的环境积极调整上游战略。虽然相对国际大石油公司,目前中国三大石油公司的海外油气规模较小,但是海外经营以效益为中心、发展目标由规模增长转向价值增长已经成为共识,中国的石油公司海外经营应借鉴国际石油公司的做法,以盘活现有资产、调整油气布局、优化资产结构为主,进行适度的战略收缩。

4.2密切关注油价走势

油价对石油公司的上游战略起着主要的影响作用,尤其是在油价走势出现拐点时,石油公司的上游发展战略应有所调整,因为油价长期走势与石油公司的战略紧密相关。目前,除了石油公司,投资银行、咨询公司、大宗商品交易所等都在研究油价走势,石油公司要有自己的判断,并对资产运营策略及上游发展战略做出相应的调整。

4.3理性看待地缘政治风险

石油公司国际化经营尽力避免地缘政治风险,但重大政治风险的区域也蕴藏着巨大的投资机会。石油公司要仔细权衡机会和风险,根据公司自身能力,不能太冒进,也不能过于保守。如果预估资源国不会有极端政治事件发生,决策时可适当增加资源潜力等因素的权重;即使遭遇极端政治事件,及时退出也是一种选择。另外,地缘政治风险评估一般以国家为评估单元,但有的资源国风险评估单元可进一步细分,例如伊拉克可分为南北两个单元,在西北部,政府军和IS战事不断,投资环境极差;南部地区相对稳定,政治风险要小很多。

4.4重视资源体量在上游发展中的作用

资源体量关乎经济规模效应,资源基础大,则边际成本低。如今全球剩余资源体量大的区域不多。在没有大的地缘政治风险时,资源体量往往具有决定性作用,尽管目前低油价下的现金流紧张,石油公司仍可以考虑进入待发现资源量大、勘探程度低的区域,而且可以寻求巨型油田的开发机会。

4.5加强行业技术进步趋势的预测与推动

国际石油公司普遍将科技创新作为核心竞争力,实施技术领先战略,低油价下往往会加大科研投入和技术储备力度,这值得我们借鉴。同时,除了勘探开发技术研发,石油公司应加强对行业技术进步方向的预测和研究,保持对具有重大突破性的前沿技术进展的敏锐度。只有很好地把握行业发展趋势,才有可能在新领域突破之际做出快速反应。如果石油公司有实力研发前沿技术,推动行业向新领域发展,那样将更有助于形成企业的竞争优势。

[1] 于民. 30年来西方大石油公司发展战略的演变[J]. 国际石油经济, 1997 (11).

[2] 张礼貌. 低油价环境下全球油气上游并购趋势[J]. 国际石油经济, 2015 (7).

[3] 张礼貌. 北美页岩油气并购趋势、机会和投资策略[J]. 中外能源, 2015 (1).

[4] SUSAN SMITH NASH(苏珊·史密斯). 美国独立石油公司页岩气开发策略分析[EB/OL]. 石油观察网, http://www. oilobserver.com/tendency/article/1246.

[5] PAUL M. BARRETT, BEN ELGIN. 北极石油钻探是成是败,大家都在看壳牌[EB/OL]. 界面网, http://www.jiemian.com/ article/383523.html.

[6] Wood Mackenzie. Global Exploration: What to look for in 2016[R]. 2016-01.

[7] Wood Mackenzie. 2016 guidance: upstream companies’ capital budgets and production targets[R]. 2016-04.

[8] 中国石化经济技术研究院. 一张图告诉你2015石油石化那些事[EB/OL]. http://www.weibo.com/5822008996/Dk4WNu0xG?mod =weibotime&type=comment#_rnd1462756295263.

编 辑:庞孟昌

编 审:周 勇

Analysis of the external factors of lOC’ upstream strategy and its enlightenment

ZHANG Limao

(SINOPEC Petroleum Exploration and Production Research Institute)

Since the 1960s, the international oil companies upstream strategies’ evolution reflects the relationship between companies’ upstream strategies and external factors. The external circumstances which oil companies face are in common including oil price fluctuation, geopolitics, technical progress, resource volume and so on. During the evolution process of oil companies’upstream strategy, oil price fluctuation is the leading factor affecting the companies’ upstream strategy adjustment; geopolitics affects oil companies’ upstream development deeply. Oil companies would not do business in countries with significant political risks and will withdrawal timely once encountering extreme political events; major technical breakthroughs in the industry can help oil companies with good prospective take the lead and build competitive advantages; resource volume is the primary factor more often than not in the area without huge political risks. Oil companies adjust their upstream strategies by combining with external factors such as paying close attentions to oil price trend, treating geopolitical risks rationally, emphasizing the resource volume, and strengthening forecast and promotion of industry technology progress.

oil companies; upstream strategy; external factors; international oil price; geopolitics; technical progress;resource volume

2016-05-09

猜你喜欢

国际石油经济(2022年12期)2023-01-12

国际石油经济(2022年12期)2023-01-12

中国化肥信息(2020年7期)2020-03-19

中国石油石化(2020年2期)2020-02-24

中国化肥信息(2019年3期)2019-04-25

今日农业(2019年13期)2019-01-03

能源(2017年10期)2017-12-20

汽车生活(2017年8期)2017-08-29

中国设备工程(2017年1期)2017-03-09

汽车零部件(2016年6期)2016-07-18