财政分权对中国经济产业结构的影响

2016-09-08 08:01张芬

地方财政研究 2016年5期

张芬

(北京大学,北京100871)

财政分权对中国经济产业结构的影响

张芬

(北京大学,北京100871)

内容提要:本文通过1999年-2010年中国的经济数据,讨论了在官员GDP政绩考核机制和锦标赛晋升机制下,财政分权程度对产业结构的影响,得出结论:从产业结构变化来看,财政分权程度越低,以工业和建筑业为代表的第二产业增长速度越快。本文的结果对我国现阶段通过简政放权、优化产业结构方式,促进经济增长提供数据支持,具有重要的现实意义。

财政分权地方政府行为产业结构

一、引言

1994年中国开始实行的分税制改变了原有“财政包干”的财政制度。地方政府与中央政府之间财政收入和支出出现了不对等的情况,形成了财政的“二元格局”(周飞舟,2006)。在地方政府以GDP为标准的考核机制和锦标赛的官员晋升机制下,地方政府行为产生了一系列变化,这对中国的经济增长和产业结构都产生了重要的影响。

从财政收入的角度来看,在分税制之后,优先发展的对象转变为能给地方财政创收的行业(周飞舟,2006)。财政收入除了税收之外,地方政府还存在着预算外收入①从2011年起预算外资金全部纳入预算内管理。原来预算外资金中占绝对比重的土地出让金划入政府性基金中。,例如罚没收入、土地出让收入、发债收入等。努力发展预算外收入也是地方政府在分税制财政制度下进行“财政开源”的重要方式(王文剑和覃成林,2008)。从财政支出的角度来看,在委托代理的条件下,地方政府预算外支出也会重点支持能够提升政绩或者寻租的行业。从20年的经验来看,我国的经济增长从发展地方企业转向了房地产和建筑行业,这种产业结构的变化与分税制改革存在着重要联系(周飞舟,2006)。深入地讨论财政分权与产业结构的变化对现阶段财政改革具有重要的意义,这是本文研究的第一个出发点。

从学术研究的角度来看,现有的研究集中讨论财政分权与经济增长之间的关系。中央集权下的中国与联邦体制下的美国地方政府的行为具有较大的区别,财政分权对产业结构会产生不同的影响,进而对经济增长的方式影响也是不同的。但是,现有文献关于财政分权对产业结构影响的研究并不多,这也是本文研究的第二个出发点。

本文采用1999年-2010年中国经济数据讨论了在官员GDP政绩考核机制和锦标赛晋升机制下,财政分权与产业结构的影响,结果发现:从产业结构变化来看,财政分权程度越低,以工业和建筑业为代表的第二产业增长速度越快。

本文的研究结果具有如下三方面的意义:第一,系统地总结了分税制对我国产业结构的影响,帮助我们从政治经济学的角度理解财政制度对中央集权型经济体的影响。第二,为我国现阶段通过简政放权、优化产业结构的方式促进经济增长提供了一定的参考。

本文的结构安排如下:第二部分是分税制对产业结构影响的经验分析,第三部分是检验财政分权与产业结构之间的关系,第四部分是结论。

二、分税制对产业结构影响的经验分析

分税制改革对中国经济增长方式、经济结构、公共产品和服务提供的数量和质量等众多方面产生了重要影响。由于本文主要讨论分税制改革对经济产业结构的影响,因此这里只分析分税制与中国产业结构之间的关系。

分税制改革中规定了中央和地方政府共享企业的增值税,中央占75%,地方占25%,并且税收不再考虑企业所属关系。在交税的方式上,增值税由国税系统进行征收,中央通过返还的方式将地方部分予以返还。由于企业增值税大部分由中央政府享有,地方政府积极性受到很大影响,地方政府的财政收入开始依靠营业税为代表的其他税种,营业税占比在地方财政收入中也逐步提高。而营业税中,建筑业成为贡献的主要行业。因此,地方政府将建筑业作为发展的重点就成为分税制改革后的重要特征。根据世界银行统计,地方政府2002年以来热衷土地开发、基础设施建设投资和房地产行业投资,获得财税收入是其中最重要的动力之一。

除了预算内税收分享的变化之外,预算外资金完全由地方政府支配,由此使得预算外收入成为地方政府的重要收入来源。根据2011年《中国财政年鉴》统计,2010年土地出让金收入相当于一般预算收入的67.6%,占预算外收入的83.9%以上,是地方政府预算外收入的主要渠道。依靠土地获得预算外资金收入成为分税制改革后地方财政的另一个显著特征,房地产行业也成为地方政府扶持的重点产业。

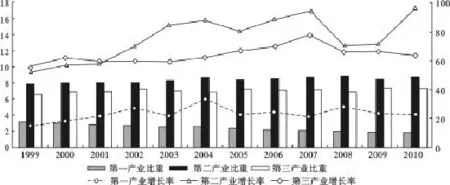

图1中呈现了1999年-2010年三个产业的占比和增速情况。从产业占比来看,第二产业(工业和建筑业)在三个产业中最高。从增速情况来看,1999年-2001年,第二产业增速与第三产业接近,都在10%左右;在2001年之后,第二产业的增速显著高于第三产业,到2007年达到16%左右,虽然在2008年-2009年金融危机期间下降到12%左右,但是仍然高于第三产业,并且在2010年之后恢复到16%左右的增长速度。

图1 1999年-2010年全国三大产业占比和增长速度示意图

三、财政分权与产业结构变化的检验

(一)描述性统计分析

本文选择了1999年-2010年中国各省市和自治区的经济数据对财政分权制度和产业结构的变化进行检验,数据来自Wind数据库和CSMAR数据库。本文在表1中对重要变量进行描述性统计。

表1的第1-3行GDP1_Rate-GDP3_Rate是三大产业的增长速度。从均值来看,第二产业的平均增长速度达到13.81%,高于第三产业的11.61%,除了最小值①最小值1.90%是西藏自治区1999年第二产业的增长速度。外,25%分位数、中位数、75%分位数和最大值均高于第三产业,也高于第一产业的增长速度。这个结果与图1的结论一致。

表1的第4行GRAP是地方政府预算外收入与预算内收入的比值。根据陈亢等(2002)、王文剑和覃成林(2008)等文献的论述,GRAP可以衡量地方政府对地方经济的“攫取程度”。本文也用GRAP反映地方政府行为的变量,GRAP越高,地方政府对地区经济“攫取程度”就越大。

表1的第5行到第11行是财政分权程度的度量。参照张芬等(2014)的结果,本文选择地方财政收入占比(RR)、人均预算内外财政总收入指标(DCper,all1)、人均预算内本级财政收入指标(DCper,rev)作为财政收入分权的度量;选择地方财政支出占比(ER)、预算内本级财政支出平均指标(DCper,ave)、人均扣除净转移支付财政支出指标(DCper,net)和扣除净转移支付财政支出指标(DCnet)作为财政支出分权的度量,指标的计算和比较方法可以参考张芬等(2014)。无论是财政收入分权指标还是财政支出分权指标,指标的值越大,财政分权程度越高。

表1 描述性统计分析

表1的第12行和第13行是参照干春晖(2011)的方法计算产业结构合理化的指标,他们的计算方法是这两个指标的计算中,Yi是第i个部门的产出,Li是第i个部门的劳动投入。在经济均衡的状态下,产业结构和就业结构是耦合的,每个部门劳动产出率是相同的,从而E=0和TL=0。产业结构不合理,就会导致产业结构和就业结构出现偏离,E和TL值就会变大。在表1中,E的均值为2.27大于0,这说明中国产业结构存在着偏离。而且我们注意到E和TL最大值大约都是最小值的6倍,这说明地区之间产业结构偏离的差异巨大。表1的第14行和15行是产业结构高级化的指标。现有国际文献通常采用非农业产值与农业产值之比作为产业结构高级化的度量。干春晖(2011)指出,在信息技术的推动下,产业结构服务化是现阶段经济高级化的另一个特征,传统国际文献的度量方法不能反映这种变化趋势,而这种特征在2000年以后表现的更加明显。因此,本文采用第三产业产值和第二产业产值之比TS_lev作为产业结构高级化的第一个度量指标。吴敬琏(2008)提出第三产业增长率高于第二产业增长率也是产业结构高级化的特征,本文采用TS_speed作为产业结构高级化的第二个指标。在表1的描述性统计中可以发现,TS_lev和TS_speed的均值为0.9和0.92,最小值与最大值之间存在着6.5倍(TS_lev)和18.4倍(TS_speed)的差距。这意味着中国地区间产业结构高级化的程度也不同。

(二)地方政府行为的检验

分税制改革后,地方政府不能再通过地方企业上交利润和红利留存来获得财政收入,主要转向营业税和其他税收收入、以土地出让收入为代表的预算外收入来获取收入。如果地方财政收入分权程度越低,地方政府通过这两条途径获取财政收入的动力也越强。参照王文剑和覃成林(2008)的做法,本文采用如下模型来检验地方政府的行为:

在(1)式中GRAP是政府预算外收入与预算内收入之比,用于反映分税制改革后地方政府获得财政收入的行为。在分税制改革后,营业税是地方政府拓展收入的重要渠道,由于这部分收入在预算内,受到中央政府的严格监督,因此地方政府着力开辟预算外收入来源。预算外收入与预算内收入之比能更准确反映地方政府的行为,本文用它作为地方政府的收入结构指标。

FinDiscen是财政分权程度指标。财政分权存在着财政收入分权和财政支出分权两类。王文剑和覃成林(2008)认为,地方政府并没有制定税种和税率的权力,财政收入分权指标不能反映出这种权力的缺失。除了上述原因外,从计量的角度来看,采用GRAP与财政收入分权指标具有高度的相关性,并且与控制变量地方政府财政收入自治率(ZJL)具有高度的共线性,因此本文与王文剑和覃成林(2008)选用的指标一致,采用财政支出指标来检验地方政府行为。我们需要关注的是系数β1的符号:如果地方政府财政分权程度越低,地方政府从预算外获取财政收入的占比越高,即β1<0。

模型(1)的估计还选择了国有企业职工就业比例(SOU),非农业人口比例(POP)和地方政府收入自治率(ZJL)作为控制变量。在模型的设定上,本文为了避免内生性问题,将所有解释变量滞后一期①(1)式所有的变量均具有平稳性,在短时间内不会发生太大变化,因此可以滞后一期,在保证较高相关性的条件下还可以避免内生性问题。,采用面板数据(Panel Data)的固定效应模型(Fixed Effect)对(1)式进行估计,估计结果在表2中。

表2的Model1-Model4是GRAP与财政分权指标的单变量回归。我们发现ER、DCper,ave、DCper,net、DCnet的回归系数均为负,除了DCper,net不显著之外,其他系数均在1%的显著性水平下显著。加入三个控制变量后,财政分权指标的符号和显著性水平仍然不会发生变化,即β1<0,结果与预期相同,也与王文剑和覃成林(2008)的结果相同。

(三)财政分权与产业结构变化的关系

在表2中,本文验证了在财政分权制度下,地方政府会通过营业税收入、预算外收入等方式来扩大地方政府收入。三大产业中,对营业税贡献最大的是建筑业(第二产业),预算外收入中土地出让金占比最高,达到83.9%(2010年财政收入)。因此,第二产业是地方政府发展的重点。因此,我们推断,财政分权程度越低,第二产业增速越高。

本文采用模型(2)来验证产业结构变化与财政分权之间的关系:

其中GDP(k)_Ratei,t是第i省第t年第k产业的增长率,FinDiscen表示财政分权指标,包含财政收入分权和财政支出分权两大类,Invest表示投资比率,Nx表示净出口占比,SOU表示国有企业中的就业人数占比。根据我们的推断,第二产业增长率GDP(2)_Ratei,t与FinDiscen的关系为负,即β1<0。

表2 财政分权与地方政府行为检验

在表3和表4中,本文研究了第二产业(Panel A)和第三产业(Panel B)增速与财政分权的关系。在PanelA中我们发现,无论是财政收入分权指标还是财政支出分权指标,它们的回归系数均为负,并且在1%的显著性水平下显著。这个结果与本文“财政分权程度越低,第二产业增速越快”的预期一致。结合表2的结果,我们可以推断:地方政府为了扩大地方财政收入,将经济发展的重点放到了第二产业上。与PanelA形成显著对比的是Panel B中财政分权指标的表现:除了DCper,ave和DCper,all1在10%的显著性水平下显著外,其他财政分权的变量并不显著,而且符号不稳定。从拟合程度上来看,Model8-Model14的拟合程度也低于PanelA中的拟合水平。因此,财政分权水平对第三产业的发展没有影响。

表2、表3、表4的结果表明,分税制改革后,地方政府为了扩大财政收入来源,将第二产业尤其是建筑业作为新的扶持目标,提升了第二产业增长速度和占比,这是分税制改革带来的产业结构的重要变化。

四、结论

本文采用1999年-2010年中国经济数据讨论了在官员GDP政绩考核机制和锦标赛晋升机制下,财政分权与产业结构的影响,结果发现:从产业结构变化来看,财政分权程度越低,以工业和建筑业为代表的第二产业增长速度越快。

本文从产业结构的角度进一步揭示财政分权与经济结构优化呈现负相关的原因:在地方政府的政治激励和官员晋升锦标赛制度下,分税制改革带来的不对称的财政分权导致地方政府通过发展建筑业和土地城镇化等方式来获得财政收入,对产业结构合理化和效率提升起到了阻碍作用。

表3 财政分权与第二产业增速的关系

表4 财政分权与第三产业增速的关系

本文较系统地总结了分税制对我国产业结构的影响,有助于我们从政治经济学的角度理解财政制度对中央集权型经济体的影响。分析结果为我国现阶段通过简政放权、优化产业结构、改变地方政府问责制和晋升方式来促进经济增长提供了学术研究的佐证,具有一定的现实意义。

〔1〕干春晖,郑若谷,余典范.中国产业结构变迁对经济增长和波动的影响[J].经济研究,2011,5:4-16+31.

〔2〕沈坤荣,付文林.中国的财政分权制度与地区经济增长[J].管理世界,2005(1).

〔3〕王文剑,覃成林.地方政府行为与财政分权增长效应的地区性差异——基于经验分析的判断、假说及检验》[J].管理世界,2008(1).

〔4〕吴敬琏.中国增长模式抉择(增订版).上海远东出版社,2008.

〔5〕周飞舟.分税制十年:制度及其影响[J].中国社会科学,2006(6).

〔6〕张晏,龚六堂.分税制改革、财政分权与中国经济增长[J].经济学(季刊),2005,5(1).

〔7〕Bardhan,Pranab,“Decentralization of Governance and Development”[J].Journal of Economic Perspective,2002,16(4):185-205.

〔8〕Lin J Y,Liu Z.Fiscal decentralization and economic growth in China*[J].Economic development and cultural change,2000,49(1):1-21.

〔9〕Oates,W.E.“Fiscal Decentralization and Economic Development”[J].National Tax Journal,XLVI,1993:237-243.

〔10〕Peneder M.,2002,“Structural Change and Aggregate Growth”,WIFO Working Paper.Austrian Institute of Econom ic Research,Vienna.

〔11〕Zhang T,Zou H.Fiscal Decentralization,Public Spending, and Economic Growth in China.Journal of Public Economics,1998,67(2):221-240.

【责任编辑连家明】

F812

A

1672-9544(2016)05-0076-07

2016-03-03

张芬,光华管理学院在站博士后,讲师,研究方向为地方政府行为。

猜你喜欢

企业导报(2016年19期)2016-11-05

东北财经大学学报(2016年3期)2016-07-26

中国市场(2016年30期)2016-07-18

中国市场(2016年44期)2016-05-17

管理现代化(2016年6期)2016-01-23

行政事业资产与财务(2015年36期)2015-08-15

东南亚研究(2015年1期)2015-02-27

中国乡镇企业会计(2014年5期)2014-04-02

现代商贸工业(2012年2期)2012-07-09

首都经济贸易大学学报(2011年1期)2011-03-25