我国银保理财产品存在的问题及对策

2016-09-19 08:35张润红中国人寿保险公司河南省分公司河南郑州450003

行政科学论坛 2016年6期

张润红(中国人寿保险公司河南省分公司,河南 郑州 450003)

我国银保理财产品存在的问题及对策

张润红

(中国人寿保险公司河南省分公司,河南 郑州 450003)

银保理财产品与银行理财产品以及普通保险产品相比,具有起购点低、期限长、对投保人年龄有一定限制、流动性低等特点。目前我国银保理财产品存在的主要问题是银行与保险公司合作程度不深、银保产品结构单一、设计不合理、销售人员职业技能不足等。要大力推销银保理财产品,就要实现银行和保险公司强强联合,提高银行员工素质,加大保险公司理财品种的创新力度,合理设计银保理财产品。

银保理财产品;银行;保险公司

在银行理财产品收益整体下滑的趋势下,银保理财产品的收益一直很坚挺,且在很多银行网点代销的保险理财产品,越来越受到客户追捧。银保理财产品的收益率比银行理财产品的收益率相对要高一些,因此不少客户把银保理财产品当作银行理财的替代品来购买。

一、我国银保理财产品发展现状

银保理财产品就是结合保险与银行双方的特点而推出的保险产品。银保理财产品实际上是消费者通过银行柜台能够买到的保险[1]。目前我国银行代理的保险理财产品多为分红险和万能险。银保理财产品的起购点是1000元到3000元不等,期限为1年到10年。银保理财产品有投保人年龄的限制,一般不超过60周岁[2]。投资者缴费的方式多样,既可一次性缴清,也可分期缴费,收益是固定收益加分红。银保理财产品是保险公司自主研发的。银行通过其在人们心目中的安全、可靠、信誉高等优势,以及庞大的客户资源,代理销售保险产品并向保险公司收取手续费。银行只负责销售,不提供售后服务,不承担任何法律责任。通过银行庞大的销售网络销售保险产品,银行充分发挥了其受众多、客户资源丰富、信誉良好、办理手续简单等优势。客户在银行购买保险产品,保险品种单一,办理时就像去银行存款一样填填单子。核保也很简单,有的甚至不用核保。

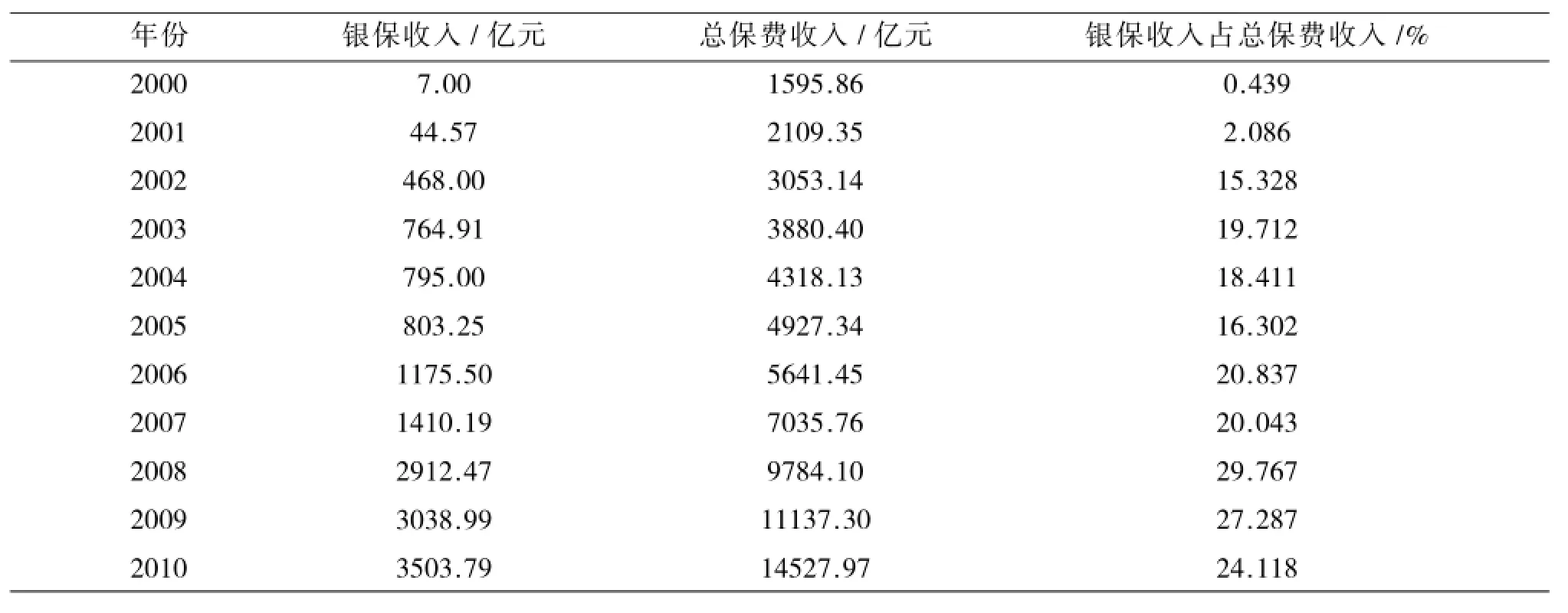

由表1可知,银行保险收入从2000年的7亿元增长到2010年的3503.79亿元,增长率约为49954%。银保理财产品发展迅速,银保收入越来越高。从整体上看,银保收入占总保费收入的比重也在增加,银行保险正逐渐成为保险业营业收入增加的一员大将。保险行业借助银保渠道销售的保费,不断刷新已有数据记录。但是,银行从2004年开始不断提高手续费以后,银保收入占总保费收入之比开始下降。到了2006年,由于宏观政策调控和市场优化,银保理财产品占比又开始提高了。

表1 2000—2010年银保收入占总保费收入比

资料显示,2014年经银保渠道获取的保费收入4946.9亿元,同比增长25.5%,保费占比39%,较2013年提高2.3个百分点。同年,银保市场新单规模保费达5920亿元,比2013年增长32.1%,有11家保险公司保费增幅超过1倍。2015年以前海人寿的主营业务收入为173.75亿元,银行保险收入172.09亿元,占比约为99%。2016年1月国内银保理财产品保费为3600亿元,刷新了单月历史数据。同月,新单规模保费收入为3519亿元,比上年同期的2658亿元增长了约32.4%;比2015 年12月的670亿元增长了约425%,增幅超过4倍,再次刷新了历史数据[3]。

银保收入大幅增加,银保理财产品的品种也在不断变化。从2003年到2005年,银保理财产品是新兴产品,在发展初期银保市场主推短期分红两全保险。该类产品着重于强制储蓄,与银行定期存款相似,所以投资者容易接受。从2006年到2008年,银保产品得到快速发展,银保市场最受欢迎的莫过于投资型保险产品。人们不再满足于储蓄,投资理财意识逐渐增强,但由于缺乏炒股经验或害怕炒股,有些人开始把投资型保险产品作为股市投资的试金石。2008年以后,在银保市场中占主流的是分红险。2014年以后,人们对长期投资型保险产品的热度开始降低,银行保险业务也深受其影响,使得银保市场中短期银保理财产品很受欢迎。这时各个保险公司的主推产品几乎是都5年期及其以下的短期银保产品,其中1年期高收益的保险产品销量最大,投资方向开始由长期转向短期。

二、我国银保理财产品存在的问题

(一)银保合作模式简单

当下银行各类保险理财产品种类繁多,同时也存在许多问题。从银保合作模式上说,银行推介业务代理的环节与保险公司和银行共同开发产品种类的环节都无法满足客户的需求。银监会要求保险公司的驻点人员需从银行网点退出,并且与银行合作的保险公司不能超过3家,这使得银行成为各个保险公司争抢的对象。银行为了保证资本充足率,需要存款的支持,因此储蓄型两全保险与存款需求之间是有矛盾的,因而银行难以全面开展代理保险的业务。有些银行把分业经营主要集中在自主产品方面,对保险产品认识不足,也缺乏保险方面的专业人才,因此银行在向客户推销保险产品时,服务质量不高,推销效果也不好。银保合作没能使共同利益实现最大化,使得双发合作多为短期合作,这样就增加了保险公司再次寻找合作伙伴的成本。银行与保险公司之间缺乏深层次的资源整合,也使双方在合作中产生了许多矛盾。

(二)销售人员职业技能较低

从销售人员的职业技能方面讲,由于销售人员的技能较低,银保理财产品大多局限于简单的产品。对保险条款能够深刻理解的银行员工并不多,他们中的大多数只能理解一些如分红险、万能险等简单易懂的险种,甚至有些销售人员连简单易懂的险种都不能深刻理解,因而与客户交流时不能很好地解答客户的提问,大大降低了客户购买产品的意愿,也使得客户对银保理财产品产生误解。由于银行员工严重缺乏保险产品知识,各个保险公司主要将像寿险那样简单且具有标准化的保险产品拿到银行销售,导致银保理财产品品种单一,无法满足客户的多样性、独特性的需求。

(三)银保理财产品品种单一

在银保理财产品方面,分红险在各保险公司的产品中占很大比例。银行保险产品单一、产品结构不合理、产品同质化等问题的存在,严重阻碍了我国银行保险业健康、持续、稳定的发展[4]。再加上保险公司也缺乏开发新产品的动力,无法凸显保险公司各种产品的差异,保险公司无法靠原创型产品或独特型产品吸引客户,各家保险公司只能通过打价格战或压低成本等方式进行恶性竞争。少数销售人员为了完成销售任务,不惜采用欺骗或隐瞒手段,夸大银保理财产品的收益,误导客户购买银保理财产品。银保理财产品体现的保障功能较少,客户更热衷于与银行理财产品具有很高同质性的储蓄性两全保险。该保险产品虽然可以向消费者提供保障,但大多保障水平较低,未能有效实现保险互助,很难得到银行工作人员的认可。保险公司一门心思维护与银行之间的合作关系,而不关心如何提高服务水平与服务质量,一旦优秀的销售人员离开银行,保险公司就要重新搭建与银行之间的关系,这就又增加了销售成本。

(四)银保理财产品设计不尽合理

在产品设计方面,银保理财产品设计得过于复杂。有些银保理财产品在产品说明书中运用了大量的专业术语,远远超出了普通投资者可以理解的范围。保险公司在没有深入了解客户需求的情况下就推出产品,使得产品设计无法满足消费者多样化、个性化的需求。在当前生活水平和医疗条件日益提高的情况下,保险公司仍把部分银保理财产品的保障期定在5年以下,就使得该类保障期过短的产品所提供的寿险保障失去了实际意义。银行推销人员在向客户推荐保险理财产品时,往往承诺至少能够获得固定收益,可是这种承诺在合同中是不允许出现的。银行理财产品的固定收益难以保障,大大减弱了投资者对保险的消费欲望,使消费者对银保理财产品失去信心。在保险市场中占主流的分红型产品销售压力也很大。由于保险公司不仅在资本市场上经验不足,而且银行代理手续费也在不断攀升,还受到保险资金投资政策的限制,分红型产品的实际收益往往低于客户预期,与其他金融产品相比存在一定的竞争劣势。

三、完善我国银保理财产品的措施

(一)实现银行和保险公司强强联合

不断强化银行与保险公司之间的合作关系,“比如银行与保险公司合作,推出银保理财产品等,向客户提供更加丰富的、有竞争力的理财产品”[5]。一方面,保险公司要积极开发多种类型的银保理财产品提供给银行,并由银行代理销售,在银行销售人员能够全面解读保险条款后,向客户宣传或推荐。另一方面,保险公司要借助银行强大的客户资源,以及银行长期以来在客户心目中塑造的良好形象与良好的信誉,用较低的成本获取更高的收益。另外,缩小保险公司与客户之间的距离,扩大保险产品的受众群,也有利于形成银行和保险公司共赢的局面。

(二)提高银行员工素质

银行应严格执行销售人员持证上岗的规定,鼓励银行销售人员多学习保险知识,调动销售人员学习的积极性,加强对销售人员的教育,对客户不欺诈、不隐瞒,更不能恶意骗保。销售人员不能仅限于取得资格证书,还要能够全面地、详细地解读保险条款,只有这样,在面对客户提问时才能对答如流。销售人员在推销产品时,应向客户解释或说明保险条款中的专业术语,让客户明白该理财产品是什么样的产品,激发客户购买银保理财产品的欲望。银行应该严格分离自营业务与代理业务,不要将银行内部产品与保险产品混合起来向客户介绍,也不得片面地将保险产品的收益与银行存款利息、银行理财产品收益等进行对比。

(三)加大保险公司开发新产品的力度

保险公司应加大自主研发力度,多开发一些财产险和寿险方面的新型保险理财产品,使银保理财产品品种不再单一,降低理财产品的同质化。随着人们生活水平的不断提高,保险公司应该根据客户的需要,科学合理地研发理财产品。如客户对私家车保险的需求量越来越大,保险公司应开发车险类银保理财产品,使有车族到银行存取款时,顺便就能买到车险。另外,保险公司应把竞争的重点放在产品创新和提高服务质量上,简化理财产品设计程序,提高顾客的满意度。

(四)合理设计银保理财产品

保险公司在设计银保理财产品时,要做到科学、合理。一方面,保险公司要深入市场调查研究,根据保险市场的需要,设计科学合理的理财产品。设计的银保理财产品既能让客户买得起,又能使客户得到保障。另一方面,要增强银保理财产品的开发能力,建立保险市场银保理财产品的准入制度,严格规范银行手续费的收取。银保双方要在综合考虑银行盈利需求和防范银保业务费差损风险的基础上,合理确定并规范手续费支付,杜绝商业贿赂行为[6]。

[1]肖萧.银保产品≠银行理财产品[J].中国质量万里行,2010 (9):67.

[2]崔晓农.银保理财产品,纠纷从何而来[EB/OL].(2015-03-22)[2016-05-12].http://shanxi.china.com/sxjj/tzlc/11162462/ 20150322/19408021_all.html.

[3]银保渠道业务战绩突出22家险企银保新单保费大增4.57倍[EB/OL].(2016-02-25) [2016-05-28].http://bj.people. com.cn/n2/2016/0225/c14540-27810571.html.

[4]张明珠.我国银行保险产品创新研究[D].成都:西南财经大学,2009:59-60.

[5]王亦工.借鉴外国经验拓展我国商业银行个人理财产品[J].现代经济信息,2012(7):221-224.

[6]王亚楠.银保业务成保险业主要增长源[N].大众日报,2010-08-28(A5).

责任编辑 李敬

D911.01

A

2095-7017(2016)06-0053-04

张润红(1968—),女,河南郑州人,经济师,研究方向:经济保险。

猜你喜欢

金融理财(2019年8期)2019-08-28

现代营销(创富信息版)(2018年10期)2018-10-12

益寿宝典(2018年33期)2018-01-26

中国经济周刊(2017年2期)2017-01-24

中山大学学报(社会科学版)(2014年1期)2014-03-01

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年14期)2009-08-12

投资与理财(2009年6期)2009-04-21