中美利率与汇率因果关系之探究再审视:时间数列频率分析

2016-09-28 03:18许振明赖嘉莹张仓耀

武汉大学学报(哲学社会科学版) 2016年5期

许振明 赖嘉莹 张仓耀

中美利率与汇率因果关系之探究再审视:时间数列频率分析

许振明赖嘉莹张仓耀

近年来中国积极开放金融市场并迈向国际化,因此研究中美两国利差与人民币汇率间的关系意义深刻。本研究使用1996年1月至2015年9月的资料,用频率因果关系检定来探讨中美利差与人民币汇率间的联动关系。理论上利差与汇率应具有Granger因果关系,但实证结果显示:在共整合检定中,中美利差与人民币汇率间不存在共整合之长期关系。频率因果关系检定中得知,人民币汇率对中美利差有长期、中期单向因果关系;而中美利差对人民币汇率则都不具有长、中及短期频率因果关系。

利差; 汇率; 单根检定; 共整合检定; 频率因果关系检定

一、 问题的提出

汇率是国与国间货币兑换的比率,其变动对于进出口及金融市场都有显著的影响;利率被视为借贷资金市场的价格,随着金融市场与国际外汇市场开放度的提高,汇率及利率对国家经济的内外均衡发挥着重要功能,两者是影响国家金融经济体系的重要因素。

利率政策是政府稳定物价及调控股、汇市的重要工具之一。随着经济情势的变动,中国外汇管理制度也不断演进,1994年之前经历了固定汇率制度与双轨汇率制度;1994年采单一且有管理的浮动汇率政策,使汇率体制有了重大的改革;1994-1996年,人民币汇率因大量资金内流和严重的通货膨胀,承受巨大的压力。之后亚洲金融危机爆发,人民币承受更大的压力,1997年后汇率浮动维持在120个基本点内,皆在小幅范围内波动。自2005年7月21日起,放弃实施多年的盯住美元浮动汇率制度,改采一篮子货币汇率制度,在这10年来人民币兑美元的汇率从8.11升至6.48。从2005年汇改至今已10年有余,也是中国经济急速发展的时期,人民币汇率对中国整体经济产生了非常重要的影响。与此同时,中国的国际金融地位也显著提升。中国已发展成全球第二大经济体,并积极与各国签订货币交换协议及开放境外人民币清算业务。

国际货币基金(IMF)将于2016年10月把人民币纳入特别提款权SDR的货币篮。近年来中国经济成长的表现以及开放资本政策的决心,是此次人民币能纳入SDR的主因,这也是人民币汇率朝自由化迈进的必经过程;另一方面也表明中国对全球经济影响力与日俱增。未来将有更多市场自由机制,2014年以前单方面的让货币维持稳定升值策略可能行不通。

中国人民银行2015年10月24日发布消息,下调人民币存贷款利率0.25个百分点,同时金融机构的人民币存款准备率也调降0.5个百分点。央行此次还开放了商业银行的存款利率浮动上限控制。此次降息及降准,即反映了货币政策已随近期宏观经济情况变化做出调整。此次降息的主因,是物价的跌幅大于预期,工商企业亏损持续扩大。总需求的不足,是目前企业面临的主要问题,总资产周转率大幅的下降是需要克服的,而总需求的大小受有效汇率高低影响,因此最根本的措施即是让汇率能充分反映中国经济基本面。以2015年中国经济基本面的情势来判断,人民币可能会面临更大的贬值压力,并且随着人民币的自由化,政府管控的力道将缩小,人民币的走向将更难以预测。从中长期考虑,在人民币国际化的推动过程中,中国已陆续开放资本账的管制,若要提高未来中国货币政策自主性,首先要做的便是让汇率波动更具弹性。

随着美国经济逐渐复苏,美国联准会(Fed)已于2015年年底升息。但是反观中国在经济放缓的过程之中,则必须不断地放宽其货币政策以刺激经济。可以预见,全球最大的两个经济体的货币政策可能开始出现分歧,未来如果中国政府再进一步降息,而美国联准会(Fed)却开始升息,中美利差就将会明显收敛,2015年8月新兴市场出现了一波乱流,因套利投资交易遭遇自2008年以来最大损失,原因即为人民币大幅走贬。Dornbusch & Frankel(1976)修改了购买力平价说,指出汇率受两国货币相对价格的影响,认为透过利差交易,会让国外资金流入,使该国货币升值,因此利差的变动也是近年被探讨影响汇率变动的主因。

过去在探讨人民币汇率前景时,市场不具定价权,因为大多是以汇率政策考虑,或是以官方的角度去推测,很大程度上是由央行控制决定的,但2015年“811汇改”是人民币汇率市场化演进过程中的一个重要分水岭,意指将对旧的人民币分析思维模式做出探讨并加以导正。另外从结构面来看,更多的关注是来自人民币对美元,毕竟美元目前仍是全球货币市场中最重要的货币。

笔者基于以上考虑,搜集中美利差及人民币兑美元即期汇率数据,采用Granger因果检定分析检验汇率与利差的因果关系,并探讨中国在历经数次经济改革且变量极多的情况下,汇率与利差间呈现何种互动关系;探讨人民币汇率与中美利差间是否有相互引导关系。

二、 文献回顾

关于汇率与利差之间的关联,笔者将相关文献整理如下:

(一) 国外的研究

一般而言,当两个国家的利率存在着差异的情形下,资金将会从低利率的国家流入高利率国家以赚取获利。套利交易者在比较投资资产的报酬率时,不仅评估两种货币因利率所带来的报酬率,同时还会评估两种货币因为汇率的变化对收益所产生的影响,此即为外汇风险。Fama(1984)发现利差交易存在着超额报酬,发现高利率货币对于低利率货币贬值的幅度不如两者间的利率差距。

利率平价理论(Interest Rate Parity Theory)是指两国间利率的差额会等同远期兑换率和现货兑换率间的差额,即外币远期汇率和两国间的利差存在关系。但Chinn & Meredith (1998)在短期投资中,高利率货币相对于低利率货币将会升值,利率平价理论在较短的投资中不成立。

Hetemi & Irandoust(2000)采用共整合分析、Grangernon-causality test分析,以瑞典做为研究对象,观察汇率制度调整前后对资本移动在国际的变化程度时发现,当浮动汇率制度时,汇率与利率因果关系呈现相反的方向,但采用固定汇率制度时,则表现出汇率影响利率的单一因果关系。Gyntelberg & Remolona(2007)认为当利率平价理论不成立时,投资人在无任何风险下,可藉由低利率货币转投资高利率货币,获得超额报酬,亦即利差交易的本质上是和利率平价理论对赌。Jiang & Kim(2013)运用向量自我回归模型(SVAR)来研究汇率变动对中国国内货币政策的影响力。分析发现,第一,汇率的稳定发展对中国物价发挥独特且显著的作用。第二,国内通货膨胀率可能影响汇率变动对国内价格的直接影响。第三,决策者不应该使用折旧为手段,以促进经济增长,因为它会显著提高国内通货膨胀。第四,国内生产者的定价决策是受世界商品价格波动的影响。Chun,Chang & Zhang(2015)采用小波分析,研究1996年1月至2015年9月期间名义汇率和利率差在金砖五国(中国、俄罗斯、巴西、南非和印度)的因果关系,发现名义汇率和短期利率差之间存在因果关系。Dhamotharan & Ismail (2015)亦使用小波分析法(WAVELET)探讨2005-2013年中国汇率与利差的关系,指出中国汇率与利差间存在长期的因果关系,此谓人民银行可以透过利差来稳定人民币汇率。

(二) 中国台湾地区的研究

郑婉秀、吴佩珊、陈君达等(2005)针对货币政策、股市及外汇市场三者,运用双变量间彼此影响的关系进行探讨。发现货币政策在台湾市场,并不会受到股汇市强烈的干扰,是属于有效的管理工具,政府当局欲监控投资市场,能善用货币政策来操作,另发现货币供给对于汇率呈负面且单向的因果关系。

曾喜照(2005)主要从国际贸易、资本流动与货币政策三个因素,分析中国货币当局对人民币汇率政策的选择行为。研究发现,中国货币当局对人民币汇率政策的选择,是在制度转型与结构调整的限制条件下,与出口贸易竞争力、货币政策自主性和资本自由流动性之间相对重要性的权衡结果。在1994-1997年间,人民币汇率政策选择实质目标法,意即汇率政策服从于贸易政策,目的在增加出口竞争力与创造外汇收入。1997-2005年间,人民币汇率政策选择名目锚方法,意即汇率政策服从于稳定政策,目的在防范金融危机与总体经济失衡,那时人民币紧盯美元出现了“超稳定现象”。庄国宾(2008)以台湾地区为研究对象,探讨汇利率与股价指数间的关系,汇率、利率、股价指数三变量中,变量自己解释自己的解释能力最佳之外,汇率最能解释其他变量,股价指数次之,利率最差。结果与国内外文献探讨汇率与股价指数相关性较高,大致符合。廖至柔(2014)选取2010年12月1日至2013年6月26日境内外人民币兑美元即期汇率和NDF汇率日内资料并采用Granger因果检验分析检验三个市场的因果关系。发现CNY/CNH、CNY/NDF及CNH/NDF为双向因果,市场具相互影响关系。沈中华、王俪容、程思(2014)以中国1997-2012年的面板数据为样本,对中国金融自由化和经济成长的关系用面板数据模型LSDV方法进行检验。发现金融自由化对中国经济有正面显著影响,在金融指标自由化的六个指标中,除利率自由化对经济成长影响不确定外,其余五个都有正面显著的影响。

总结上述文献可发现,学界大多以时间序列之因果方法为之,鲜有采用频率为主之因果关系检定之文献。笔者采用频率因果关系方法来检定中美率差与汇率间因果关系,有一定新意。

三、 研究资料与假说检定

(一) 样本数据

本研究的数据来源于中经网统计数据库,选取1996年1月至2015年9月人民币对美元即期汇率及中美短期利差的资料,共采取474份数据作为样本,以进行彼此间关联性的研究。

(二) 研究方法及假设

本研究采用ADF单根检定、PP单根检定、KPSS检定、共整合检定及因果关系检定,先检视数据来确认序列的稳定性,其次利用Johansen(1988,1991)提出的共整合分析,最后再根据Granger(1969)因果关系检定,来检定人民币汇率与中美利差之间的动态变化,检定变量间是否存在因果关系。研究假说中的虚无假设及对立假说设定如下:

(1)中美利差对人民币汇率之虚无假设以及对立假说设定:

Ho中美利差对人民币汇率不存在长期的因果关系。Ha中美利差对人民币汇率存在着长期的因果关系。

Ho中美利差对人民币汇率不存在中期的因果关系。Ha中美利差对人民币汇率存在着中期的因果关系。

Ho中美利差对人民币汇率不存在短期的因果关系。Ha中美利差对人民币汇率存在着短期的因果关系。

(2)人民币汇率对中美利差之虚无假设以及对立假说设定:

Ho人民币汇率对中美利差不存在长期的因果关系。Ha人民币汇率对中美利差存在着长期的因果关系。

Ho人民币汇率对中美利差不存在中期的因果关系。Ha人民币汇率对中美利差存在着中期的因果关系。

Ho人民币汇率对中美利差不存在短期的因果关系。Ha人民币汇率对中美利差存在着短期的因果关系。

(三) 研究资料分析

数据采用1996年1月至2015年9月人民币汇率及中美利差的月数据,合计474份观察值。

表1 人民币汇率、中美利差叙述统计摘要

表1为人民币汇率与中美利差于样本期间之基本统计量,从中可知变量的七种数据,分别是平均数、中间值、最大值、最小值、标准偏差、偏态及峰态系数,这引起数据可帮助我们先初步了解变量的分布。人民币汇率平均数7.526,中间值为8.080,最大值为8.33,最小值为6.1,标准偏差为0.8719,偏态系数(Skewness)-0.5035小于0,分配呈现左偏,峰态系数(Kurtosis)数值小于3,呈现低阔峰分配。中美利差平均数1.234,中间值为1.24,最大值为7.24,最小值为-4.18,标准偏差为2.8569,偏态系数(Skewness)可以看出中美利差大于0,分配呈现右偏,峰态系数(Kurtosis)数值小于3,即呈现低阔峰分配。

图1 中美利差走势图

图1为中美利差之走势,1998年6月以前中国的一年期存款利率皆在5%以上,1996年至1999年期间中国人行降息达七次,使企业负担得以降低。2002年2月21日再次下调人民币存贷款利率。2005年7月当时美国的联邦基金利率为5.25%,而中国的一年期存款利率为2.25%,中美利差为-3%。2006年8月19日中国人民银行决定将金融机构一年期存款基准利率由当时的2.25%调高0.27%至2.52%,当时美国联邦基金利率为5.25%,中美利差为-2.73%。为因应爆发的次级房贷危机,美国联邦储备理事会于2007年9月18日四年来首次降息,宣布调降联邦基金利率,利率调降至4.75%,当时中国一年期存款利率为3.87%,中美利差缩小为-0.88%,接着中国在不断调整存款基准利率下,中美利差则由负值转为正值。2007年10月31日美国将联邦基金利率再降0.25%至4.50%;2007年12月11日再降0.25%至4.25%。2008年1月22日、30日,美国联邦储备委员会出于经济利益的考虑,史无前例的8天内连两次降息,而中国正处于升息阶段,美国2008年1月22日再次调降0.75%至3.5%,已低于中国人民币一年期的存款利率;2008年1月30日调降0.5%至3%,2008年3月18日再度调降至2.25%,而中国同期间内一年期存款利率为4.14%,利差已到达了1.89%。2008年美国在半年的时间内连续六次调降利率,2008年12月中美利差更扩大至2.52%。2008年底美国联邦准备基金目标利率几乎为零利率,而当时中国金融机构一年期存款基准利率为2.25%、一年期贷款基准利率为5.58%;国际面对金融危机流动性不足的压力下,大都以降息刺激资金进入资本市场,也引发当时中国与国际利差持续扩大的情形。中美利率“倒挂”现象曾在2002年至2003年、2005年至2007年以及2009年前后出现过三次。近几年随着美国经济复苏,但中国经济的放缓,2014年11月以来,中国已经调降五次存准率及六次降息,2015年12月美国开始升息,在大陆央行持续宽松和美国升息预期双重挤压下,中美利差则进一步收敛。

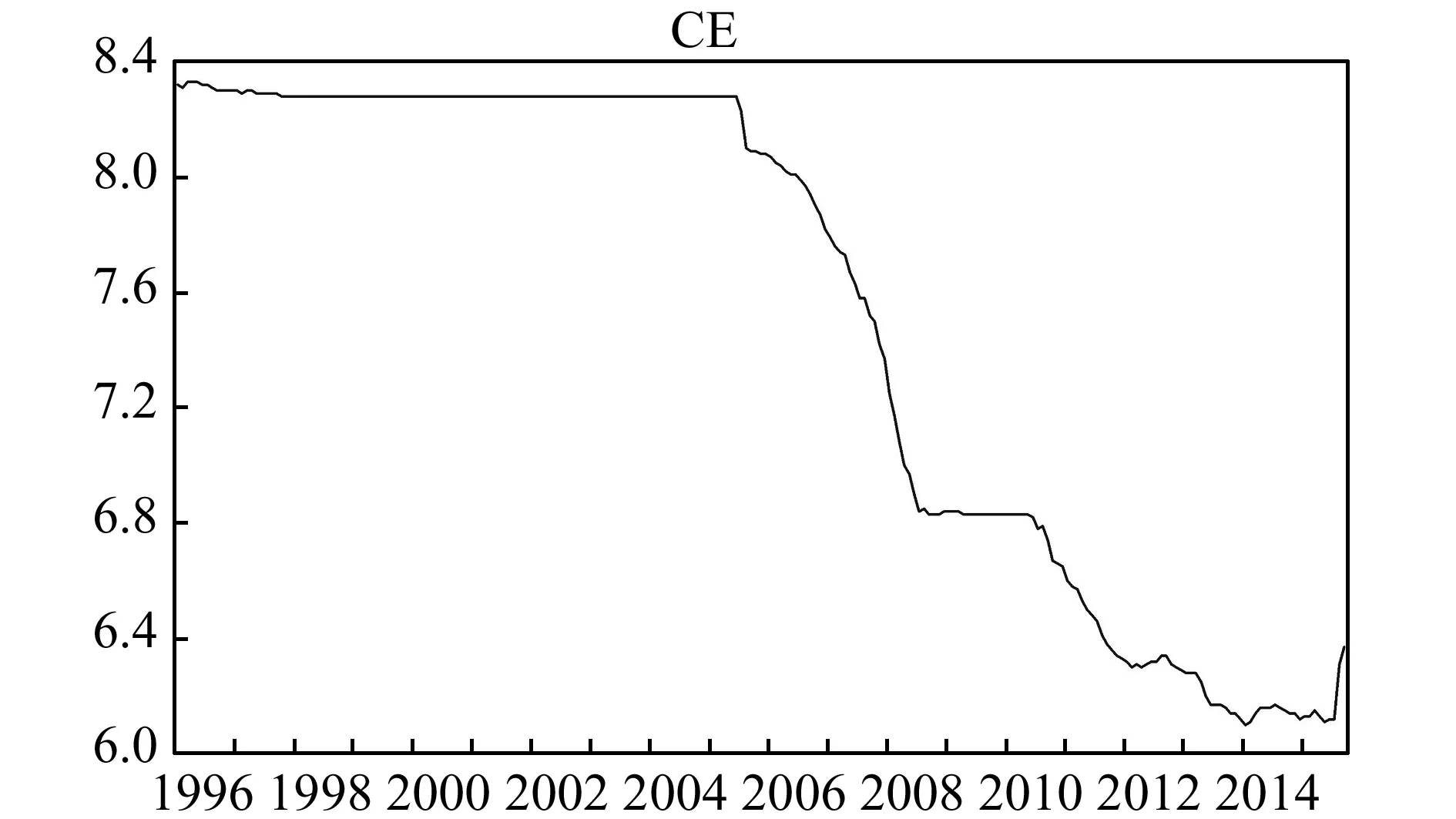

图2 人民币汇率走势图

图2为人民币汇率之走势,回顾样本期间,在1994年以前人民币汇率制度历经了双重汇率制与单一汇率制。1994年1月改采浮动汇率制度,是以市场供需为基础。亚洲金融危机爆发于1997年,当时中国即主动压缩汇率的波动区间,将汇率水平调整至8.28人民币兑换1美元,主动管理人民币浮动区间的制度,使此时期人民币对非美货币呈现盘整的状态。2005年7月22日央行对汇率形成机制进行变革,宣布实施以市场供需为基础及参考一篮子货币的浮动汇率制度,每日人民币区间震荡放宽至0.3%,人民币从此不再紧盯单一的美元,当天人民币对美元汇率一次升值2%,从8.2765跌至8.11。2005年9月23日中国人民银行将原来上下1.5%的非美货币兑人民币即期外汇交易价的浮动幅度扩大至上下3%。2006年1月4日在同时保留撮合的方式下,在即期外汇市场也运用了询价交易方式,产出的人民币汇率中间价是由15家的中外资银行做市商报价。中国人民银行宣布于2007年5月21日起,人民币兑美元即期外汇市场的交易价,浮动幅度由原本的0.3%扩大至0.5%。2008年爆发国际金融危机,中国大陆为维持出口,人民币又重返紧盯美元,当时以1美元兑换6.83人民币盯住美元外,人民币汇率几乎没有出现贬值走势。人民币兑换1美元的汇率从2005年7月21日的8.276到2009年9月18日6.827,升值幅度高达17.51%,其中以2006年到2007年升值幅度最大。2012年开始放宽汇率区间幅度至1%才又开始持续升值。2014年汇率区间幅度再度放宽至2%,显示中国对人民币市场化的决心。2015年中国外汇交易中心(CFETS)发布人民币汇率指数。2014年至2015年这两年间人民币汇率因为放宽波动幅度为上下2%才开始有幅度比较大的波动,但区间震荡都约在1美元兑6人民币至1美元兑6.4人民币的范围内。

四、 实证结果与分析

(一) 单根检定结果分析

首先以两个变量人民币汇率、中美利差,运用ADF及PP单根检判断是否为单根,如果时间序列数据的t值无法在显著水平1%、5%及10%下拒绝虚无假设(Ho:有单根)时,则表示时间序列具有单根,反之则否。时间序列数据存在单根则不是稳定数列,但若经过一阶差分后,若均显著拒绝单根检定,即数据为稳定数列,可写成I(1)序列。由于ADF及PP单根检定的虚无假设都为时间序列I(1)序列,而KPSS单根检定的虚无假设为时间序列I(0)序列,所以再运用KPSS检定来确认时间序列数据的稳定性。

表2 人民币汇率之ADF检定

注:1.虚无假设(Ho):时间序列具单根;2.***表示在1%显著水平下(-3.458225),拒绝存在单根的虚无假设;3.SIC:最适落后期数(Schwarz Information Criterion);4.MacKinnon (1996) one-sided p-values。

表2显示,ADF值为-0.692011,在1%显著水平(>-3.458225)、5%显著水平(>-2.873701)及10%显著水平下(>-2.573327),均无法拒绝有单根的虚无假设,表示存在单根,人民币汇率为不稳定数列。一阶差分处理后,ADF值为-4.355433,1%显著水平下(<-3.458225)、5%显著水平(<-2.873701)及10%显著水平(<-2.573327),均拒绝单根的虚无假设,表示不存在单根,人民币汇率为稳定数列。

表3 人民币汇率之PP检定

注:1.虚无假设(Ho):时间序列具单根;2.***表示在1%显著水平下(-3.458104),拒绝存在单根的虚无假设。

表3表明,PP值为0.073591,在1%显著水平(>-3.457984)、5%显著水平(>-2.873596)及10%显著水平(>-2.573270),均无法拒绝有单根的虚无假设,表示存在单根,人民币汇率为不稳定数列。经一阶差分处理,PP值为-9.095984,在1%显著水平(<-3.458104)、5%显著水平(<-2.873648)及10%显著水平(<-2.573298),均拒绝单根的虚无假设,表示不存在单根,这意味着经一阶差分处理后人民币汇率变为稳定数列。

表4 人民币汇率之KPSS检定

注:1.虚无假设(Ho):时间序列稳定;2.***表示在1%显著水平下(0.739000),拒绝时间序列稳定的虚无假设。

KPSS检定法的虚无假设与ADF及PP检定相反,虚无假设为时间序列稳定,采用含截距项的漂浮随机漫步模型,进行变量检定。表5表明,KPSS的LM值为1.720289,1%显著水平(>0.739)、5%显著水平(>0.463)及10%显著水平(>0.347),检定均为显著,均拒绝虚无假设,即拒绝“变量属定态”的虚无假设,人民币汇率为不稳定数列。经过一阶差分处理过后,KPSS的LM值为0.3165,1%的显著水平(<0.739)、5%显著水平(<0.463)及10%显著水平下(<0.347),均无法拒绝定态虚无假设,这表明经一阶差分处理后人民币汇率变为稳定数列。

表5 中美利差之ADF检定

1.虚无假设(Ho):时间序列具单根;2.***表示在1%显著水平下(-3.457984),拒绝存在单根的虚无假设;3.SIC:最适落后期数(Schwarz Information Criterion);4.MacKinnon (1996) one-sided p-values。

表5显示出,ADF值为-2.279857,1%显著水平下(>-3.457984)、5%显著水平(>-2.873596)10%显著水平(>-2.573270),均无法拒绝有单根的虚无假设,表示存在单根,中美利差为不稳定数列。一阶差分处理后,ADF值-17.51168,1%显著水平(<-3.458104)、5%显著水平(<-2.873648)10%显著水平(<-2.573298),均拒绝单根的虚无假设,表示不存在单根,这意味着经一阶差分处理后中美利差变为稳定数列。

表6 中美利差之PP检定

注:1.虚无假设(Ho):时间序列具单根;2.***表示在1%显著水平下(-3.458104),拒绝存在单根的虚无假设。

表6显示,PP值为-2.173346,1%显著水平(>-3.457984)、5%显著水平(>-2.873596)及10%显著水平(>-2.573270),均无法拒绝有单根的虚无假设,表示存在单根,中美利差为不稳定数列。经一阶差分处理后,PP值-17.65521,1%显著水平下(<-3.458104)、在5%的显著水平(<-2.873648)及在10%的显著水平(<-2.573298),均拒绝单根的虚无假设,表示不存在单根,这意味着经一阶差分处理后中美利差变为稳定数列。

表7显示,KPSS的LM值为0.388009,10%临界值水平下(>0.347),拒绝虚无假设,即拒绝“变量属定态”之虚无假设,中美利差为不稳定数列。

一阶差分处理,KPSS的LM值为0.335672,1%显著水平(<0.739)、在5%显著水平(<0.463)及10%显著水平(<0.347),均无法拒绝定态虚无假设,这意味着经一阶差分处理后中美利差变为稳定数列。

表7 中美利差之KPSS检定

注:1.虚无假设(Ho):时间序列稳定;2.*表示在10%显著水平下(0.347000),拒绝时间序列稳定的虚无假设。

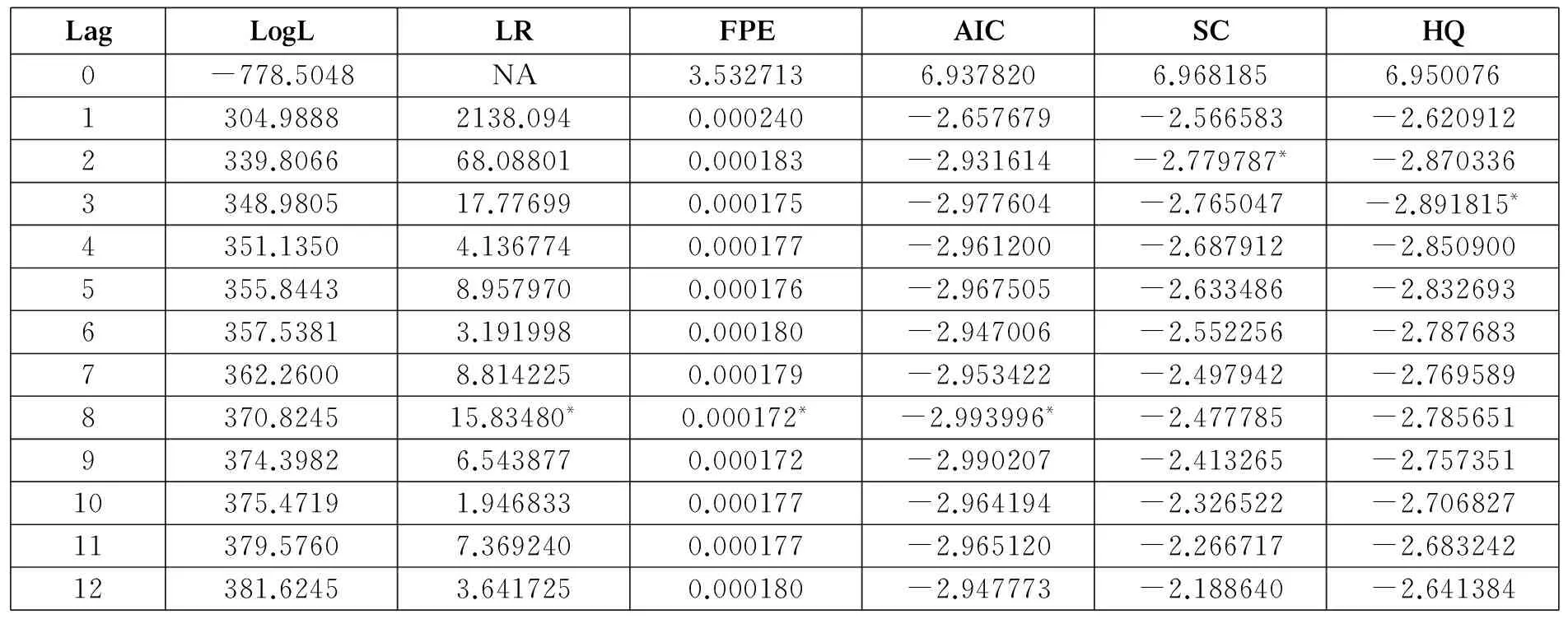

(二) 向量自我回归模型之落迟选定

表8是以人民币汇率和中美利差为变量,建立VAR模型,说明判断VAR的落后期数(递延lag期数最多以18期为限),以LR准则、FPE准则、AIC准则、SC准则及HQ准则决定最适落后期。当选择过长的落后期数,往往会使自由度减少,一致性低,解释度上也相对降低,是因过度参数化所造成;反之,若落后期数太短,则会有无法确认残差项为一白噪音的问题。本研究之结果LR、FPE及AIC均落在第8期,但SC落在第2期,HQ落在第3期,因SC对于样本数较少的数据数据检定力较强,故选择第2期为最适VAR落后期数,再以结果进一步进行共整合检定。

表8 向量自我回归模型(VAR)之落迟选定检定

*indicates lag order selected by the criterion;LR: sequential modified LR test statistic (each test at 5% level);FPE: Final prediction error;AIC: Akaike information criterion;SC: Schwarz information criterion;HQ: Hannan-Quinn information criterion.

(三) 共整合检定及时间因果关系检定

表9为中美利差(CULD)与人民币汇率(CE)之共整合检定,其检定结果显示,中美利差(CULD)与人民币汇率(CE)的Trace与Max-Eigen数值均小于Trace(5%)与Max-Eigen(5%)数值;落在0.05的信赖区间之外,由此可得知其检定结果,中美利差(CULD)与人民币汇率(CE)无法在0.05显著水平下拒绝虚无假设,因此中美利差(CULD)与人民币汇率(CE)之间不存在共整合之长期均衡关系。

表9 人民币汇率与中美利差之共整合检定

表10 Granger时间序列检定

因为在共整合关系检定中显示,人民币汇率(CE)和中美利差(CUID)间不存在共整合之长期关系,故使用差分之后的数据作因果关系分析。表11时间序列检定结果,最适落后期为2,虚无假设:中美利差不影响人民币汇率中,P值0.8698>0.05,无法拒绝虚无假设,故中美利差不影响人民币汇率。另一虚无假设:人民币汇率不影响中美利率中,P值0.0141<0.05,拒绝虚无假设,故人民币汇率会影响中美利差。接下来我们采用Brietung & Candelon (2006)之频率因果关系来进一步检定中美利差与人民币汇率间之关系。

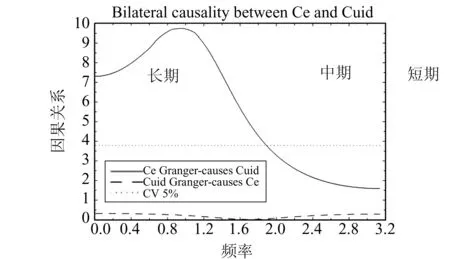

(四) Breitung & Candelon(2006)频率因果关系检定

图3 中美利差与人民币汇率频率因果关系检定

根据Breitung & Candelon (2006)的检定方法,图3呈现Granger频率因果关系检定的结果:图中和频率轴平行虚线为统计量的临界值0.05,由于中美利差会影响人民币汇率的曲线落在统计量临界值之下,显示两者间在长、中及短期皆无显著关系。而人民币汇率会影响中美利差之曲线落在统计量的临界值0.05以上,并显示人民币汇率与中美利差间在长期、中期有显著影响,存在频率因果关系,在短期则无显著影响。人民币汇率3.3月影响中美利差,对中美利差长期中期预测能力显著。

五、 结论与建议

(一) 结论*Τ=(2·π)/ω1(2*3.14159/1.9)=3

在共整合关系检定方法中,中美利差与人民币汇率无法在0.05显著水平下拒绝虚无假设,故中美利差与人民币汇率两者之间不存在共整合之长期均衡关系。接着再使用Granger频率因果关系检定分别来解析两个变量之间的因果关系。而使用一阶差分后之数据作为因果关系检定分析,可得知在Granger频率因果关系检定中:显示中美利差会影响人民币汇率的曲线均落在临界值0.05之下,故在长、中及短期皆无显著影响。而人民币汇率会影响中美利差之曲线落在统计量的临界值0.05以上,表明人民币汇率与中美利差间在长期、中期方面有显著影响,存在频率因果关系,在短期上则没有显著影响。

2015年中国对外贸易总额达39,560亿美元,全球排名第一,人民币汇率的波动对于以出口为导向的中国影响甚大,故汇率的变动影响出口产业,很可能也会影响中国整体经济,故政府会调整利率政策以因应,并小心维持平衡,既要试图避免造成金融市场不稳定,亦要透过汇率调整以帮助经济成长。

以过去经验,中美利差收敛将导致人民币贬值预期加剧,可能导致更大规模的短期资本外流。但实证结果发现中美利差并不影响人民币汇率。中美利差倒挂的现象曾经在2002-2003年、2005-2007年及2009年前后出现过三次。这期间中国理应会出现资本外流,然而上述三次中美利差倒挂期间,中国资本反而大规模流入,人民币也持续升值直到2014年下半年,但随着人民币加入SDR后,人民币汇率形成有机制的一篮子货币,透过市场供需的浮动,放弃常态干预后,利差与汇率的连动关系将更微妙。目前面临大环境的转变,美元有机会开始迈向升息周期,人民币却面对诸多问题的贬值压力,但也即将成为国际货币走向国际舞台,人民币和美元间如何保持一定的态势,非常值得探究。

(二) 政策意涵

中国大陆汇率制度与利率制度长期都受到相关政策干预,但人民币汇率形成机制改革,仍不断朝着市场化方向迈进。1998年至2005年7月,人民币汇率大致固定在8.2元左右,是固定汇率制度时期。2005年7月21日采取一篮子通货的管理浮动汇率制度,人民币汇率逐渐升值。至2015年8月,人民币汇率大幅贬值,人民币汇率制度改革,向中间汇率浮动机制改革。

值得注意的是,人民币的汇率受到国际资金进出中国资本市场的影响很大,这种情形自2015年以来最为明显,主要是因中国大陆采取开放政策,开放国际资本管制,如在股市投资方面开放沪港通,让资金进出上海、香港股市投资,人民币的国际化,推动人民币离岸中心等。这些措施使国际资金进出中国大陆市场非常活跃,对中国大陆股市及汇率影响特别显著。相对而言,利率的影响较不敏感,因利率受管制的幅度相对较大。美国的货币政策在量化宽松(Q.E.)后,展开升息策略,预期美国联准会升息政策通常造成股价、汇率波动,但对利率的影响通常较差,利率对汇率的影响就很不确定。

人民币汇率受国际资金影响很大,并且对国际金融市场相当敏感,一般来说,汇率的市场性高于利率的市场性,汇率波动幅度大于利率波动幅度,造成汇率变化领先利率变化的情况,故而利率制度受政策控制或主导性较大。未来,中国大陆需进一步开放金融市场,以利上海国际金融中心的推动。

(三) 未来研究建议

第一,本研究所采用的变量数据为月数据,对于实证分析中,可能不够精准,但碍于时间及资源有限,在搜集变量数据仅搜集月数据,建议后续研究者可采集更多样本数,使实证结果更具说服力。第二,可藉由本文研究方法,运用在其他国家做讨论,亦可做跨国间的比较分析。第三,投资者可能更关心汇率的波动对资本市场的影响,从长期来观察,汇率贬值对资本市场的影响并不确定,但很大程度上是取决于汇率贬值的决定性因素,例如宽松货币政策、美元升值,这也值得继续探讨。第四,总体经济环境中,有许多变数间亦存在着错综复杂的关系,本文所探讨的变量也可能受其他变数的影响(如就业率、国民所得等),建议后续研究可纳入各种总体经济因素变量,以了解更多总体经济变数间的相互关系。

[1]廖至柔(2014).人民币兑美元境内外即期汇率和NDF汇率价格发现之研究.台湾铭传大学国际企业学系硕士班硕士论文.[2]沈中华、王俪容、程思(2014).金融自由化指数之建立及对中国大陆经济成长的影响.两岸金融季刊,3.[3]庄国宾(2008).汇率、利率与股价指数的VAR效果——台湾地区经济指标交互影响.台湾中山大学经济学研究所硕士在职专班硕士论文.

[4]曾喜照(2005).人民币汇率政策选择因素之研究.台湾政治大学东亚研究所博士论文.

[5]郑婉秀、吴佩珊、陈君达等(2005).货币政策、汇率与股价关连性之探讨:GARCH-IRF模型之应用.朝阳商管评论,2.[6]Breitung,J.& Candelon,B.(2006).Testing for Short-and Long-run Causality: A Frequency-Domain Approach.JournalofEconometrics,132(2).

[7]Dhamotharan,L & Ismail,M.T.(2015).Exchange Rate and Interest Rate Differential in China:A Wavelet Approach.AdvancedScienceLetters,21(6).

[8]Fama,E.(1984),Forward and Spot Exchange Rates.JournalofMonetaryEconomics,14.

[9]Granger,C.W.(1969).Investigating Causal Relations by Econometric Models and Cross-spectral Methods.Econometrica:JournaloftheEconometricSociety,37(3).

[10] Gyntelberg,J.& M.Remolona(2007),Risk in Carry Trades:a Look at Target Currencies in Asia and the Pacific.BISQuarterlyReview,December(4).

[11] Hetemi-J,A.& Irandoust,M.(2000),Exchange Rates and Interest Rates: Can Their Causality Explain International Capital Mobility?InternationalTradeJournal,4(3).

[12] Jiang Chun & Tsangyao Chang & Pei Zhang(2015).Co-movementbetweenNominalExchangeRateandInterestRateDifferentialinBRICSCountries:WaveletAnalysis.Wuhan University:Working Paper.

[13] Jiang,J.& D.Kim.(2013).Exchange Rate Pass-through to Inflation in China.EconomicModeling,33.

[14] Meredith,G.& Chinn,M.(1998).Long-horizon Uncovered Interest Rate Parity.NationalBureauofEconomicResearch,Working Paper.

■作者地址:许振明,台湾中信金融管理学院,台湾大学经济学系;台湾 台南 709。Email: chenmin@ntu.edu.tw。

赖嘉莹,台湾逢甲大学金融学院。

张仓耀,台湾逢甲大学金融学院;台湾 台中 407。Email:tychang@mail.fcu.edu.tw。

■责任编辑:刘金波

◆

Revisiting Causal Link Between Interest Rate Differential and Exchange Rate of China and the United States:Frequency Domain Approach

XuZhenming(CTBC Financial Management College & Taiwan University)LaiJiaying(Feng Chia University)ZhangCangyao(Feng Chia University)

In recent years,China actively moves towards financial liberalization and internationalization.This paper attempts to study the phenomena of this gradual liberalization of financial markets by looking at the causal link between interest rate differential and exchange rate of China and the United States.In this study,we apply Granger causality test based on Frequency Domain approach to explore the interrelationship between interest rate differential and exchange rate of China and the United States with data from January 1996 to September 2015.Our empirical results demonstrate that there is no long-term cointegration relationship between the interest rate differential and exchange rate of China and the United States.Empirial Results from Granger causality test based on Frequency domain approach indicate one-way Granger causality running from the RMB exchange rate to interest rate differential in both long-term and mid-term periods.Our empirical results have important policy implications.

interest rate differential; exchange rate;unit root test;granger causality test; frequency domain

10.14086/j.cnki.wujss.2016.05.009

猜你喜欢

实用手外科杂志(2022年2期)2022-08-31

南大法学(2021年6期)2021-04-19

水土保持研究(2020年5期)2020-08-25

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

农业工程学报(2018年15期)2018-08-21

高中生·天天向上(2018年7期)2018-07-23

证券市场周刊(2017年28期)2017-08-14

湘江法律评论(2016年0期)2016-06-15

债券(2016年6期)2016-05-14